El poder interno: descarbonización en bonos high yield

Portfolio managers Brent Olson and Tim Winstone, explore the high yield asset class and demonstrate how its heavier exposure to industrials need not hold it back from decarbonisation.

7 minutos de lectura

Aspectos destacados:

- Por su naturaleza, la clase de activos high yield tiene una exposición importante a áreas cíclicas e industriales de la economía.

- Incluso entre los emisores de bonos de sectores con mayor intensidad de carbono, se están llevando a cabo iniciativas que, con el tiempo, pueden reducir costes, disminuir las emisiones de carbono y ofrecer nuevas fuentes de ingresos.

- El sector de la gestión de activos puede prestar su voz para promover cambios que sean positivos tanto desde la perspectiva de los fundamentos del crédito como del medioambiente.

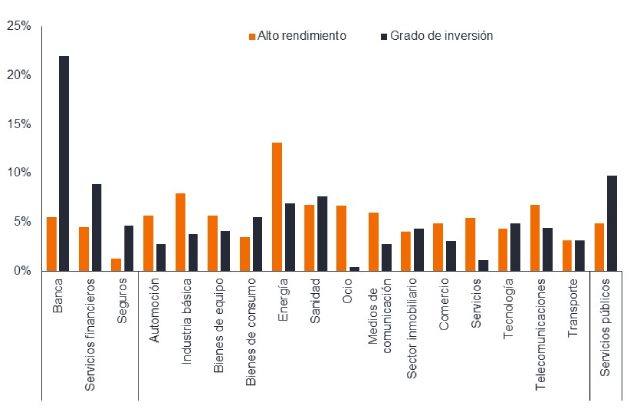

Si tomamos una instantánea del mercado global de bonos corporativos investment grade y del mercado global de bonos corporativos high yield, es probable que el sector de bonos high yield presente una mayor ponderación hacia el sector industrial. Como muestra el Gráfico 1, eso parece cierto hoy día.

Gráfico 1: Ponderaciones sectoriales en el universo de bonos corporativos globales high yield e investment grade.

Fuente: Bloomberg, Investment grade = ICE BofA Global Corporate Index, High yield = ICE BofA Global High Yield Index, ponderaciones sectoriales a 31 de mayo de 2023.

Hay cierta lógica en esto. En primer lugar, el mercado high yield tiende a estar más expuesto a sectores cíclicos en los que la mayor variabilidad de los beneficios suele llevar a las agencias de calificación crediticia a otorgar a la empresa una calificación inferior a investment grade. En segundo lugar, las empresas que necesitan obtener financiación para grandes proyectos tienden a asumir más apalancamiento, lo que de nuevo es algo que puede deparar en una calificación crediticia más baja. En tercer lugar, las empresas que captan capital por primera vez o para proyectos nuevos o prospectivos, como minas o yacimientos petrolíferos, a menudo verán que son calificadas como high yield hasta que sus operaciones estén más probadas.

Actualmente, el sector industrial representa aproximadamente el 85 % del mercado global de bonos corporativos high yield, frente al 55 % de los bonos corporativos investment grade (a 31 de mayo de 2023). Además, los sectores de energía, industria básica, bienes de equipo, automoción y transporte, que comprenden algunos de los subsectores más intensivos en carbono, como el petróleo y el gas, la minería, la maquinaria, el embalaje y el transporte aéreo, constituyen alrededor del 35 % de universo high yield.1

Un enfoque pragmático sobre la descarbonización

A menos que un fondo aplique exclusiones generales para áreas específicas, es difícil evitar a los prestatarios intensivos en carbono en el universo high yield sin reducir fuertemente el universo de inversión. Por otro lado, muchas de estas empresas ofrecen productos y servicios que son necesarios para que la economía mundial funcione o que lo serán durante la transición hacia una economía con bajas emisiones de carbono.

En nuestra opinión, un enfoque pragmático es reconocer que muchas de estas empresas operan en sectores difíciles de mitigar. En lugar de evitarlas, nos esforzamos en (a) animarlas a operar mejor a través del diálogo activo y (b) asignando capital a aquellas que están gestionando mejor los riesgos y oportunidades ambientales, sociales y de gobierno corporativo (ASG). Estas empresas están mejor posicionadas para tener éxito en el futuro. Este enfoque práctico, basado en el análisis y con visión de futuro que trata los factores ASG de la misma manera que tratamos cualquier otro factor fundamental y sustancial desde el punto de vista financiero, es el que, a nuestro juicio, puede ayudarnos a identificar buenas emisiones de crédito.

Eficiencias en extracción

Un ejemplo de empresa cuyos bonos mantenemos y que está haciendo esfuerzos considerables para descarbonizarse es Fortescue Metals Group (FMG). Sus iniciativas de descarbonización se reflejan en nuestra calificación ASG exclusiva "Amarillo". FMG es una compañía minera que extrae mineral de hierro. S&P Global Ratings otorga a la compañía una calificación crediticia de emisor de BB+, mientras que Moody's aplica de manera similar Ba1, situada en el extremo superior de la escala de calificación crediticia por debajo de investment grade.2 Aunque la minería es una industria que recibe una baja puntuación en general desde la perspectiva ASG, consideramos que esta compañía realiza esfuerzos demostrables para abordar su impacto ambiental.

En concreto, la estrategia de FMG es transformarse en una compañía global de energía y metales ecológicos. Para cumplir este objetivo, ha emprendido una revisión estratégica de todas sus operaciones en centrales eléctricas (mediante la inversión en energías renovables, almacenamiento y transmisión de energía, en un empeño por eliminar la generación de energía por gasóleo y gas en sus minas). Los planes ejecutivos de incentivos a largo plazo están vinculados a objetivos de reducción de emisiones, incluida la neutralidad de carbono en todas sus operaciones (cero emisiones netas de Alcance 1 y 2) de aquí a 2030. La compañía se ha comprometido con los objetivos de emisiones de la iniciativa Science Based Targets Initiative (SBTi) (pendientes de aprobación). Por ello, está cambiando su flota de transporte a vehículos de cero emisiones con Liebherr, al tiempo que desarrolla el primer "tren infinito" del mundo que recogerá suficiente energía en el trayecto con cargas cuesta abajo para prescindir de una recarga adicional para el trayecto de vuelta.

También ha creado una filial, Fortescue Future Industries (FFI), que está trabajando en el desarrollo de tecnologías para contribuir a la descarbonización y está construyendo una cartera de proyectos de hidrógeno y amoníaco ecológicos. Las iniciativas de la compañía tienen sentido en términos económicos y deberían permitirla lograr ahorros en costes operativos mediante la eliminación de las compras de gasóleo, gas natural y compensaciones de carbono de su cadena de suministro. Además, deberían lograr que FMG sea más resistente a los riesgos de transición climática (regulatorios, jurídicos y reputacionales), lo que debería reducir el riesgo crediticio a medio y largo plazo.

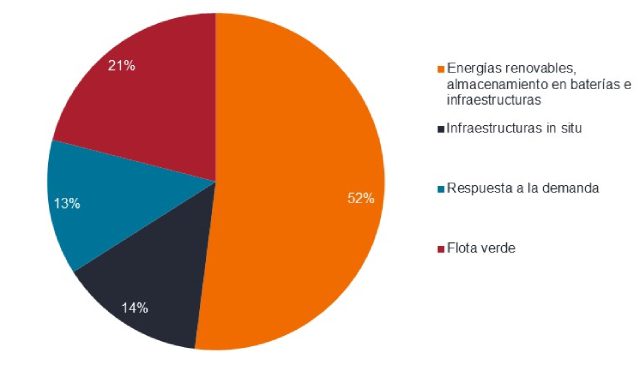

Durante el periodo (principalmente) de 2024-2028, FMG prevé invertir alrededor de 6.200 millones de USD repartidos en diferentes iniciativas, como se muestra en el Gráfico 2.

Gráfico 2: Desglose de inversiones de capital por tipo

Fuente: Fortescue Metals Group, Macquarie, noviembre de 2022.

Engrasar las ruedas del cambio con captura de carbono

Al igual que la minería, el sector petrolero es un alto emisor de carbono. La guerra en Ucrania volvió a centrar el interés en la industria del petróleo y el gas, dado el creciente empeño de los países por equilibrar la sostenibilidad, la asequibilidad y la seguridad energética (el "trilema" de la energía, como a menudo se conoce). Por poner un ejemplo de la industria del petróleo y el gas, una compañía petrolera con bonos que manteníamos en algunas de nuestras carteras high yield hasta hace poco era Occidental Petroleum (Oxy). Sus fundamentales crediticios estaban mejorando, y los altos precios del petróleo le permitieron saldar alrededor de un tercio de su deuda viva en 2022.3

En el marco de nuestro trabajo de implicación con los emisores en sectores de alto riesgo ASG, dialogamos con Oxy en marzo de 2023 sobre sus iniciativas para descarbonizar, con un enfoque en la captura directa de aire (DAC). Esto elimina el CO2 del aire y lo convierte en un líquido para secuestrarlo (almacenarlo) o usarlo como materia prima. Las cifras económicas de DAC están impulsadas por los compradores de créditos de carbono y su primera planta tiene previsto comenzar en 2025, lo que ofrece una fuente de ingresos potencialmente nueva para la empresa. En general, aunque este proyecto por sí solo no es suficiente para cambiar el perfil de riesgo ASG de Oxy (nuestra calificación ASG propia sobre la compañía es "Rojo", lo que significa riesgos ASG sustanciales), seguiremos atentos a la evolución de la compañía en el uso de la innovación para contribuir a sus iniciativas de descarbonización, además de realizar contactos periódicos con ella.

La compañía está calificada por debajo de investment grade por S&P, pero como investment grade por Moody's.4 El 16 de mayo de 2023, Fitch mejoró la calificación de la empresa a BBB-, lo que propinó un impulso a Oxy hasta la categoría investment grade desde high yield en la mayoría de índices a partir del 1 de junio de 2023. La mejora no fue baladí, ya que eliminó 15.000 millones de USD en bonos del índice ICE BofA US High Yield, dejando al sector energético dentro del high yield estadounidense en su ponderación porcentual más baja (10,1 %) desde 2008.5 Sus bonos también han salido del índice ICE BofA Global High Yield. Como gran parte de la mejoría crediticia ya estaba reflejada en el precio, y para no mantener demasiados valores investment grade dentro del mandato high yield, vendimos nuestra participación en Occidental Petroleum.

Tomados en conjunto, creemos que son ejemplos representativos de cómo las empresas en sectores difíciles de mitigar, como la minería y el petróleo y el gas, están a la altura del reto de la descarbonización. El cambio está ocurriendo desde dentro a medida que las empresas responden a una legislación ambiental más estricta y al cambio de opinión de los consumidores. Como proveedores de capital mediante deuda (y fondos propios), también podemos prestar nuestra voz para lograr un cambio que tenga sentido tanto desde una perspectiva crediticia a largo plazo como en términos ASG. Esto último debe analizarse detenidamente y reconocer que la descarbonización en las industrias con mayores emisiones es una carrera de fondo. A través de nuestro diálogo activo con las empresas, pretendemos garantizar que comprendemos bien cómo las empresas están gestionando la mitigación climática, mientras desempeñamos un papel importante como inversores en crédito para el éxito final de las empresas en esta transición crucial.

Fuente

1Fuente: Bloomberg, las ponderaciones sectoriales para el segmento high yield se refieren al índice ICE BofA Global High Yield y para investment grade al índice ICE BofA Global Corporate, a 31 de mayo de 2023

2Fuente: Refinitiv Eikon, calificaciones correctas a 20 de junio de 2023.

3Fuente: Informe Anual Oxy 2022, página 48. Oxy amortizó 10.500 millones de USD, reduciendo el valor nominal de su deuda a menos de 18.000 millones al 31 de diciembre de 2022.

4Fuente: Refinitiv Eikon, calificaciones correctas a 20 de junio de 2023.

5Fuente: Morgan Stanley, Energy Credit Research, 3 de mayo de 2023.

Las referencias a títulos específicos no constituyen una recomendación para la compra, venta, o el mantenimiento de ningún valor, estrategia de inversión o sector del mercado, y no se debería suponer que sean rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

Credit risk: The risk that a borrower will default on its contractual obligations to investors, by failing to make the required debt payments. Anything that improves conditions for a company can help to lower credit risk.

Corporate bonds: A debt security issued by a company. Bonds offer a return to investors in the form of periodic payments and the eventual return of the original money invested at issue.

Cyclical stocks: Companies that sell discretionary consumer items, such as cars, or industries highly sensitive to changes in the economy, such as miners. The prices of equities and bonds issued by cyclical companies tend to be strongly affected by ups and downs in the overall economy, when compared to non-cyclical companies.

Decarbonisation: The process of reducing the amount of carbon, mainly carbon dioxide (C02), sent into the atmosphere.

Default: The failure of a debtor (such as a bond issuer) to pay interest or to return an original amount loaned when due. The default rate is a measure of defaults over a set period as a proportion of debt originally issued.

ESG rating: Third parties provide ratings that score companies according to their commitment to ESG factors. Janus Henderson additionally operates a proprietary ESG rating framework. This classifies companies according to the materiality of ESG risks and whether they are on a positive trajectory. ‘Green’ are issuers that are not materially exposed to ESG risks or for which ESG is a strength. ‘Blue’ are issuers with emerging ESG challenges that are not yet material but could become so if not addressed. ‘Yellow’ are issuers facing material ESG risks but have a credible action plan to manage these risks. ‘Red’ are issuers exposed to significant ESG risks which we believe are not being adequately managed. ‘Dark red’ are issuers where ESG risks are too elevated for us to hold the credit.

Hard to abate sector: Those sectors for which the transition to net zero is either technologically or financially difficult.

High yield: A bond that has a lower credit rating than an investment grade bond. Sometimes known as a sub-investment grade bond. These bonds carry a higher risk of the issuer defaulting on their payments, so they are typically issued with a higher coupon to compensate for the additional risk.

ICE BofA Global Corporate Index tracks the performance of investment grade corporate debt publicly issues in the major domestic and eurobond markets.

ICE BofA Global High Yield Index tracks the performance of USD, CAD, GBP and EUR denominated below investment grade corporate debt publicly issued in the major domestic or eurobond markets.

Investment grade: A bond typically issued by governments or companies perceived to have a relatively low risk of defaulting on their payments. The higher quality of these bonds is reflected in their higher credit ratings.

Leverage: The level of debt at a company.

Net zero: A state in which greenhouse gases, such as Carbon Dioxide (C02) that contribute to global warming, going into the atmosphere are balanced by their removal out of the atmosphere

Ratings/credit ratings: A score assigned to a borrower, based on their creditworthiness. It may apply to a government or company, or to one of their individual debts or financial obligations. An entity issuing investment grade bonds would typically have a higher credit rating than one issuing high yield bonds. The rating is usually given by credit rating agencies, such as S&P Global Ratings: within high yield bonds, for example, a bond rated BB is deemed higher quality than a bond rated B, which is deemed higher quality than a bond rated CCC or below.

SBTi: Science Based Targets Initiative defines and promotes best practice in emissions reductions and net zero targets in line with climate science.

Scope 1 emissions are greenhouse gas emissions that a company makes directly such as running a vehicle. Scope 2 emissions are indirect emissions from the generation of purchased energy.

Yield: The level of income on a security, typically expressed as a percentage rate. For a bond this is calculated as the annual coupon payment divided by the current bond price.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Specific risks

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá. Los bonos de alto rendimiento (sin grado de inversión) son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Specific risks

7 minutos de lectura

Aspectos destacados:

- Por su naturaleza, la clase de activos high yield tiene una exposición importante a áreas cíclicas e industriales de la economía.

- Incluso entre los emisores de bonos de sectores con mayor intensidad de carbono, se están llevando a cabo iniciativas que, con el tiempo, pueden reducir costes, disminuir las emisiones de carbono y ofrecer nuevas fuentes de ingresos.

- El sector de la gestión de activos puede prestar su voz para promover cambios que sean positivos tanto desde la perspectiva de los fundamentos del crédito como del medioambiente.