Taking cues from a “methodical” Fed

With valuations high and the global economy reopening, fixed income portfolio managers Dan Siluk and Jason England argue that investors should take a methodical approach in assessing what is next for the bond market.

4 minute read

Key takeaways:

- The return of low bond yields has raised the stakes for investors as the global economy continues to reopen.

- The Fed is still the only game in town and few central banks would be willing to raise rates before the US central bank.

- With the global recovery uneven, a dispersion of policy responses creates opportunities for bond investors unconstrained by geography.

The trajectory of interest rates in 2021 has been notable for how rapidly they priced in economic recovery and then, beginning in mid-June, the degree to which that view was tempered. Both instances, in our view, are examples of the market getting ahead of itself. We, too, expected rising rates in the wake of vaccination approvals, economic reopening and the expansion of fiscal stimulus, but by March 2021, US Treasury yields had already climbed to levels we expected to see only at year-end. While this summer’s rally in rates likely reflected inflation being transitory, the unwinding of bearish positions put in place as the global economy reopened also likely played a part as traders sought to stem losses. In both cases, we believe the lesson for investors is – in the parlance of the US Federal Reserve (Fed) – to act in a “methodical” and “orderly” manner, and not get too far ahead of the data.

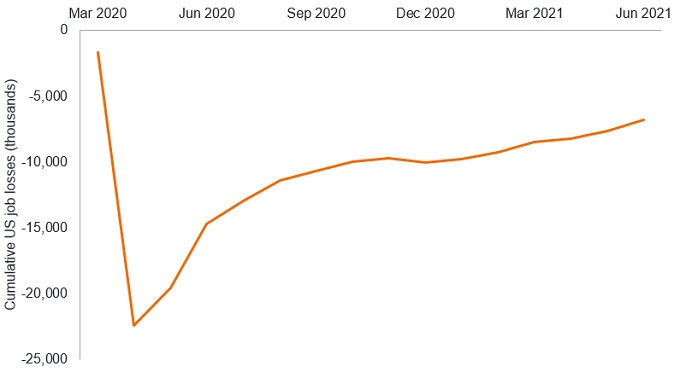

Looking forward, the path of neither the economy nor monetary policy is set in stone. Policy makers have a needle to thread. On one hand, forward-looking indicators such as US purchasing manager indices and capital goods orders denote a strengthening economy. On the other, nearly seven million US jobs lost during the pandemic have yet to return. Given the Fed’s prioritisation of achieving full employment, and its willingness to allow inflation to run above its 2.0% target to do so, we believe the central bank will continue to err on the side of dovishness.

Policy

Cumulative change in US payrolls since the beginning of the pandemic

Source: Bloomberg, as of 28 July 2021.

Taper – but no tantrum

By taking this path, the Fed would prove that it learned from past mis-steps, such as what led to 2013’s ‘taper tantrum.’ But unlike the Global Financial Crisis, where markets had to sop up an ocean of bad debt, the recovery from the pandemic finds the global economy on relatively solid footing. As such, we believe – again borrowing from Fed vernacular – a “transparent” plan on tapering assets will soon be put forth, perhaps by the end of the year. Regardless of when an announcement is made, our expectation is that no changes to the Fed’s asset purchase program will occur before the first quarter of 2022.

Transparency does not mean that policy won’t potentially present surprises. Nine years ago, the median estimate of the long-term policy rate by Fed officials was 4.25%. By 2016 it had fallen to 3.0%. It presently sits at 2.5%1. We believe it could go even lower. Driving our view are demographic headwinds and the disinflationary effects of technology. Also likely to exert downward pressure is the expansion of government debt. While this inches toward the Rubicon separating monetary and fiscal policy, Fed officials are keenly aware of the harm that would be caused to government finances should the Treasury have to service current debt loads at borrowing costs closer to their historical average.

Diverging policy – If they can swing it

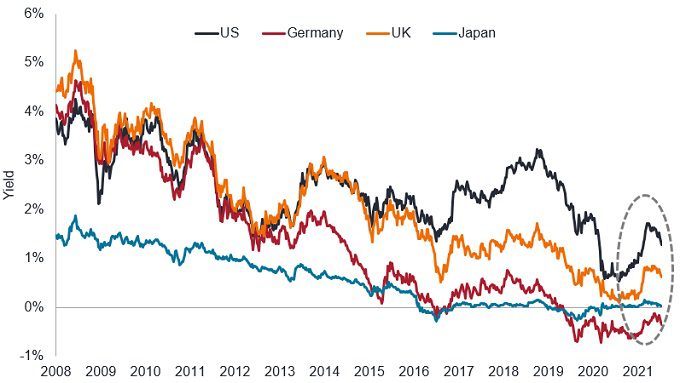

As is often the case, future US monetary policy will have knock-on effects far from American shores. The management of COVID-19 and its variants have been uneven across geographies. Certain economies are experiencing robust recoveries and others are dealing with rising inflation from surging commodities prices. Even if the rationale for tightening builds, other countries’ central banks would be loath to raise rates before the Fed out of concern about currency appreciation weighing on exports. Despite the sway held by US monetary policy, we believe the dispersion in economic recoveries and policy responses creates opportunities for bond investors willing to cast a wide net. In fact, a geographically diversified bond portfolio may be one of the few tools left for investors attempting to generate income and preserve capital in an otherwise challenging fixed income environment.

Yield on 10-year government bonds

Source: Bloomberg, as of 16 July 2021.

With yields at current levels, only the slightest dip in bond prices can overwhelm coupons, resulting in negative annual returns. Consequently, we believe duration management will be paramount in the months ahead. We believe shorter-dated bonds in countries that may feel compelled to raise rates should be treated with caution while higher-yielding, longer-dated securities could remain stable and possibly enjoy a degree of capital appreciation if inflation indeed proves transitory.

1Source: Bloomberg, US Federal Reserve, as of 28 July 2021

Coupon refers to the periodic interest payments that a bond pays. Duration measures a bond price’s sensitivity to changes in interest rates. The longer a bond’s duration, the higher its sensitivity to changes in interest rates and vice versa. Monetary policy reflects the policies of a central bank, aimed at influencing the level of inflation and growth in an economy. It includes controlling interest rates and the supply of money. Taper tantrum refers to the market’s reaction following the US Federal Reserve Chairman’s comments in May 2013, which suggested that the US was considering tapering (slowing down) the rate of its bond buying programme (quantitative easing). Yield is the level of income on a security typically expressed as a percentage rate. For a bond this is often simply calculated as the total coupons paid in a year divided by the bond price.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

Important information

Please read the following important information regarding funds related to this article.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Specific risks

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili ai cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo comporta un elevato livello di attività di acquisto e di vendita e pertanto sosterrà un livello più elevato di costi di operazione rispetto ad un fondo che negozia con meno frequenza. I suddetti costi di operazione si sommano alle spese correnti del Fondo

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Specific risks

4 minute read

Key takeaways:

- The return of low bond yields has raised the stakes for investors as the global economy continues to reopen.

- The Fed is still the only game in town and few central banks would be willing to raise rates before the US central bank.

- With the global recovery uneven, a dispersion of policy responses creates opportunities for bond investors unconstrained by geography.