Chart to Watch: I titoli growth sono scesi nel 1° trimestre, ma non gli utili

Il gestore di portafoglio Jeremiah Buckley spiega perché i titoli growth sono rimasti indietro rispetto al valore nel primo trimestre nonostante le solide prospettive di utile e perché questo scollamento potrebbe offrire agli investitori a lungo termine un interessante punto di ingresso nelle società a crescita secolare di alta qualità.

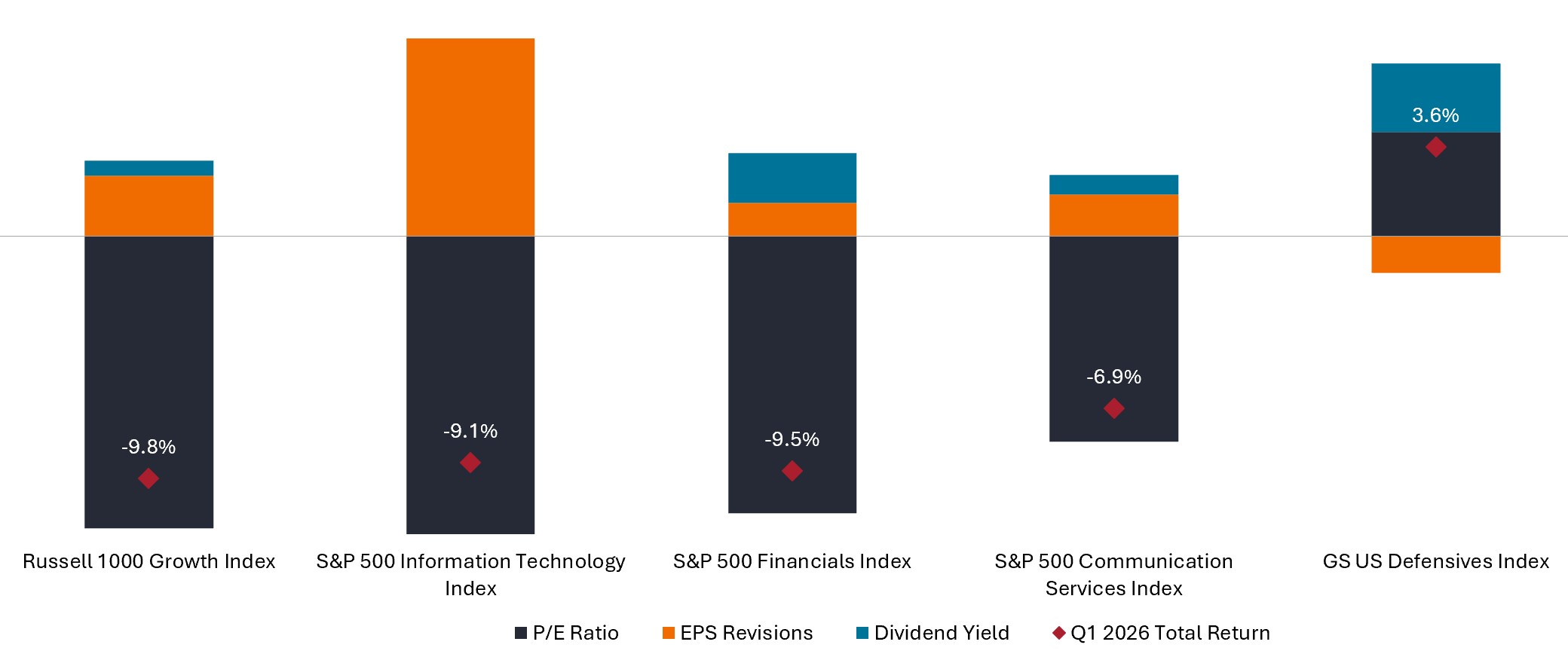

Fonte: Bloomberg, al 31 marzo 2026. Rendimento totale cumulativo dal 1° gennaio 2026 al 31 marzo 2026. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Nota: le categorie di contribuzione forniscono un'approssimazione dei rendimenti totali per un determinato periodo; non disegnato su scala. Il rapporto prezzo/utili (P/E) USA misura il prezzo dell'azione rispetto all'utile per azione di uno o più titoli in un portafoglio. Utile per azione (EPS): la quota dei profitti di una società attribuibile a ciascuna azione della società. È uno dei parametri più utilizzati dagli investitori per valutare la redditività di un’azienda. Le performance passate non predicono i rendimenti futuri.

Riteniamo che le azioni seguano gli utili nel lungo termine, ma nel primo trimestre il mercato non ha rispecchiato questa tendenza. I titoli growth hanno subito una correzione anche se le loro stime degli utili stanno reggendo e, in molti casi, stanno migliorando. Ma questo tipo di scollamento non dura per sempre. Per gli investitori pazienti con una visione a lungo termine, riteniamo che questa sia un'opportunità. - Jeremiah Buckley

In sintesi

- I titoli difensivi e value hanno sovraperformato in modo significativo i titoli growth nel primo trimestre in un contesto di incertezza geopolitica, anche se i settori growth hanno registrato forti revisioni dell'EPS.

- Riteniamo che la divergenza di performance sia eccessivamente estesa e sia stata determinata in gran parte dal sentiment e dalla contrazione dei multipli, piuttosto che dal quadro sottostante degli utili.

- Consideriamo la rotazione del primo trimestre come un'opportunità: le società in crescita secolare ora sono scambiate a valutazioni più interessanti e riteniamo che le tendenze secolari a lungo termine siano un motore di rendimento molto più potente delle oscillazioni macroeconomiche a breve termine.

I settori difensivi e valore hanno registrato guadagni nel primo trimestre del 2026, sovraperformando sostanzialmente il mercato in generale, poiché l'incertezza geopolitica e le potenziali implicazioni per l'occupazione e la crescita economica hanno spinto gli investitori verso asset percepiti come sicuri. I titoli growth a grande capitalizzazione, in particolare tecnologia, servizi finanziari e servizi di comunicazione, sono rimasti indietro pur mantenendo profili di utili superiori.

Un parametro che monitoriamo attentamente è la traiettoria delle stime degli utili. Da inizio anno, i titoli difensivi (rappresentati dal GS US Defensives Index) hanno subito revisioni al ribasso, mentre i settori growth hanno subito revisioni sostanziali al rialzo. L'eccezione degna di nota è stata il settore energetico, dove è probabile che il conflitto geopolitico in corso faccia salire le stime.

Tuttavia, la risposta del mercato è stata controintuitiva. L'indice Russell 1000 Value, che presenta un'esposizione più difensiva, ha sovraperformato l'indice Russell 1000 Growth Index dell'11,8% da inizio anno, una divergenza dovuta in gran parte alla contrazione dei multipli che riteniamo sia sovraesposta. La crescita delle large cap continua a trainare il valore sia sulla crescita degli utili che sui margini operativi.1

Riteniamo che la rotazione indiscriminata del primo trimestre sia eccessiva. I settori growth con stime al rialzo sono stati penalizzati, mentre i difensivi con stime al ribasso sono stati premiati. Questo scollamento crea un punto di ingresso interessante nelle società a crescita secolare, dove riteniamo che le tendenze a lungo termine, non il rumore macroeconomico a breve termine, alla fine guideranno i rendimenti.

1 EPS CAGR a 10 anni: crescita delle large cap USA del 10,3% vs valore delle large cap USA del 5,6%. Margine operativo medio: crescita delle large cap statunitensi del 15,9% rispetto al valore delle large cap statunitensi dell'11,2%. Fonte: Bloomberg al 31 marzo 2026.

Il GS US Defensives Index è composto da azioni dell'S&P 500 con un beta della crescita del prodotto interno lordo (PIL) degli Stati Uniti (tramite il punteggio GS US MAP delle sorprese dei dati economici) inferiore al beta dell'S&P 500, escludendo il costo degli input delle materie prime e altre azioni influenzate dal contesto macroeconomico.

L'indice Russell 1000® Growth riflette la performance dei titoli azionari statunitensi a grande capitalizzazione con rapporti prezzo/valore contabile più elevati e valori di crescita previsti più alti.

L'indice Russell 1000® Value riflette la performance delle azioni large cap statunitensi con un rapporto prezzo/valore più basso e valori di crescita attesa più bassi.

INFORMAZIONI IMPORTANTI

I titoli growth sono soggetti a maggiori rischi di perdita e volatilità dei prezzi e potrebbero non realizzare il potenziale di crescita percepito.

I titoli value possono continuare ad essere sottovalutati dal mercato per lunghi periodi di tempo e potrebbero non apprezzarsi nella misura prevista.

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le Azioni/Quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.