Sinds wanneer is hernieuwbare energie een tegendraadse keuze?

Richard Brown, European Equities Client Portfolio Manager, bespreekt wat aantrekkelijke waarderingen in de sector hernieuwbare energie kunnen betekenen voor beleggers in Europa.

6 beknopt artikel

Kernpunten

- De markt voor hernieuwbare energie heeft een uitdagende periode achter de rug die werd gekenmerkt door inflatiedruk en hogere projectfinancieringskosten.

- Hoewel het politieke landschap in de VS de nodige risico's met zich meebrengt, suggereren de wereldwijde klimaatdoelstellingen dat de behoefte aan duurzame energie intact blijft.

- Met de mogelijkheid van dalende rentes in het verschiet, kan dit een potentiële kans zijn om te beleggen in een sector die langetermijngroei kan bieden tegen aantrekkelijke waarderingen.

Tijdens een groot deel van de laatste marktcyclus heeft de hernieuwbare-energiesector aantrekkelijke rendementen opgeleverd voor aandeelhouders. Klimaatverandering staat nu hoger op de politieke agenda, waardoor de vraag is toegenomen; tegelijkertijd hebben technologische innovatie en kostendeflatie zowel zonne- als windenergie veel concurrerender gemaakt ten opzichte van traditionele fossiele brandstoffen. Toch zijn als gevolg van de agressieve inflatiecyclus van 2022 en 2023 de projectfinancieringskosten en de grondstoffenkosten gestegen. De onzekerheid die dit heeft gecreëerd rondom de winstgevendheid van toekomstige projecten, heeft ertoe geleid dat veel aandelen in de sector zijn gedaald naar aantrekkelijke waarderingen, vooral omdat de inflatiedruk in de afgelopen maanden is afgenomen.

De laatste cyclus

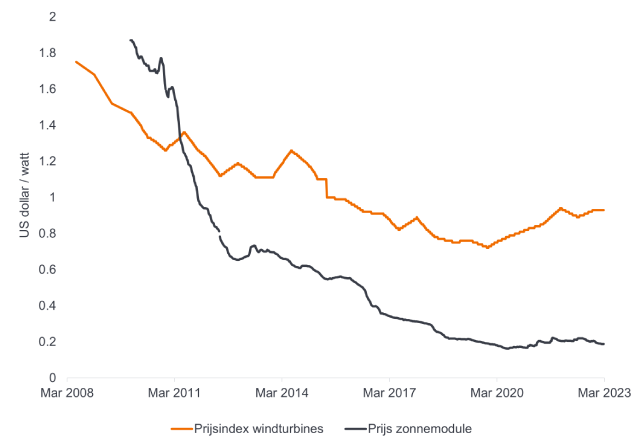

De sector voor hernieuwbare energie kende een aanzienlijke kostendeflatie vanaf 2010, waardoor het concurrentievermogen is verschoven van een dure luxe naar een vorm van energie die daadwerkelijk kon concurreren met traditionele fossiele brandstoffen. Deze deflatie werd onder meer veroorzaakt door technologische vooruitgang (bijvoorbeeld in de efficiëntie van zonnepanelen), grotere turbines met grotere bladen, toegenomen schaalvoordelen bij de productie en verticale integratie in de toeleveringsketen.

Afbeelding 1: Kostendeflatie in zonne- en windenergie

Bron: Bloomberg, gegevens per 22 maart 2023. Alleen voor illustratieve doeleinden.

In 2010 waren de kosten van windenergie op land 95% hoger dan de laagste kosten voor fossiele brandstoffen. In 2022 waren nieuwe windenergieprojecten op land 52% goedkoper dan de goedkoopste fossiele-brandstofoptie: een enorme verschuiving in het concurrentielandschap.1

Aandeelhoudersrendementen

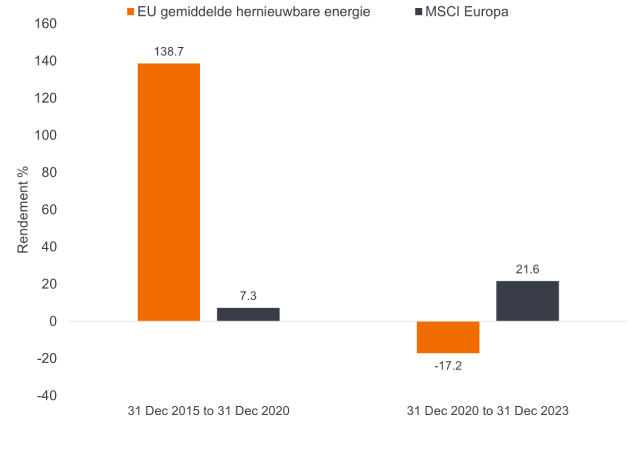

Daarna volgden hoge rendementen voor aandeelhouders, waarbij het gemiddelde Europese bedrijf in hernieuwbare energie een rendement van 138 procent noteerde in de 5 jaar tot 2020. Sinds de rente is gaan stijgen, is het tij echter gekeerd en leveren deze bedrijven gemiddeld -17,2 procent rendement op, ruim onder de 21 procent van de Europese markt als geheel.

Afbeelding 2: Het tij is gekeerd voor Europese bedrijven in hernieuwbare energie

Bron: Janus Henderson, MSCI ESG, Bloomberg, gebaseerd op selectie van Europese bedrijven door JH, uitschietersverwijderd. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Hernieuwbare-energieprojecten zijn bijzonder rentegevoelig, omdat de meeste wind- en zonneparken afhankelijk zijn van projectfinanciering. Dit vereist ontwikkelaars van wind- en zonne-energieprojecten eerst veel kapitaal moeten lenen om de infrastructuur aan te leggen, voordat zij de inkomsten kunnen ontvangen gedurende de levensduur van het project.

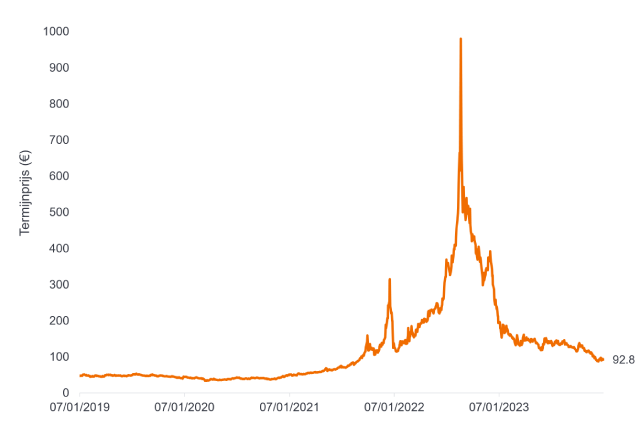

Dit kan worden geïllustreerd met behulp van de matrix in afbeelding 3, die de genivelleerde elektriciteitskosten (LCOE) van een theoretisch wind- en zonne-project weergeeft. De LCOE is een maatstaf voor de gemiddelde netto huidige kosten van elektriciteitsopwekking voor een generator gedurende de levensduur (inclusief bouw-, bedrijfs- en financieringskosten). De LCOE is de standaardmaatstaf in de sector om de kosten van verschillende energieproductiemiddelen en -methoden te vergelijken, en is bijzonder nuttig om de kosten van hernieuwbare energie af te zetten tegen die van fossiele brandstoffen of de marktrente.

De matrix toont de kosten voor de productie van elk megawattuur energie in euro en hoe deze kosten veranderen afhankelijk van het renteniveau. Bij de huidige basisrente van de Europese Centrale Bank van 4,5 procent zouden de kosten voor elk megawattuur windenergie ongeveer € 98-99 zijn, vergeleken met de Duitse voorwaartse basislastprijs (de prijs waarvoor een bedrijf energie kan verkopen) van € 93. Dit betekent dat het project € 5 zou verliezen op elk verkocht megawattuur. Als de basisrente echter weer onder de 4 zou dalen, zoals verwacht wordt tegen het eind van 2024, zou het project weer winstgevend worden. Gezien de onzekerheid over de richting van de tarieven is het begrijpelijk dat ontwikkelaars zich terugtrekken uit bepaalde projecten, waardoor de transitie naar hernieuwbare energie afgeremd kan worden.

Afbeelding 3: Kostenmatrix van wind- en zonne-energie bij verschillende rentetarieven

| Basisrente | |||||

| 2% | 3% | 4% | 5% | 6% | |

| LCOE van offshore windenergie (€/MWh) | 85 | 90 | 96 | 101 | 107 |

| LCOE van zonne-energie (€/MWh) | 34 | 37 | 40 | 43 | 46 |

Bron: nderzoek van Goldman Sachs, Janus Henderson Group. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Afbeelding 4: Voorwaartse Duitse basislastprijs

Bron: Bloomberg, per 31 december 2023. De voorwaartse basislastprijs verwijst naar de prijs waartegen een bedrijf energie kan verkopen. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Wat ook duidelijk uit de matrix blijkt, is het kostenvoordeel van een typisch zonnepark ten opzichte van wind op zee. De piekopwekking van zonne-energie vindt echter midden op de dag plaats en is grotendeels afhankelijk van het weer, waardoor er een te grote vraag naar energie-opslag ontstaat om zonne-energie als de enige of primaire bron van duurzame energie te gebruiken. Omgekeerd is de opwekking van windenergie over het algemeen consistenter gedurende de dag en het jaar. Daarom verwachten we dat deze vorm van hernieuwbare energie van cruciaal belang zal blijven voor het balanceren van het elektriciteitsnet, ondanks de hogere kosten.

Grondstoffen

Een soortgelijk beeld geldt voor andere kosten, zoals grondstoffen. Denk daarbij aan staal voor turbines, dat een groot deel van de totale massa van een turbine vormt. Na een periode van hoge inflatie in 2021 en 2022 zien we nu enige kostennormalisatie die de margedruk op nieuwe projecten verlicht.

Afbeelding 5: Staalprijzen vlakken af

Bron: Bloomberg, per 31 december 2023. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Risico's voor deflatoire opleving?

Helaas is de sector niet immuun voor het draaien van de politieke wind, wat het voor ons als stockpickers moeilijk maakt om te kalibreren. Mocht voormalig president Donald Trump de Amerikaanse verkiezingen winnen, dan zou een intrekking van de Inflation Reduction Act (of op zijn minst de groene investeringen die deel uitmaken van het programma) een reële optie zijn. Dit zou een aanzienlijke winstreductie tot gevolg hebben. Een dergelijke omvangrijke beslissing zou waarschijnlijk de steun van het Amerikaanse Congres vereisen, waardoor het onwaarschijnlijk is dat dit gebeurt - maar het blijft niettemin een risico. Meer in het algemeen zijn regeringen terughoudend in het aanpassen van de veilingparameters (de prijs die zij voor energie willen betalen) op nieuwe marktomstandigheden, omdat zij de kosten voor hun kiezers en de consument laag willen houden.

Toch is er onder de stakeholders brede consensus dat we wind- en zonne-energie een succes moeten maken en dat daar een functionerende en winstgevende particuliere sector bij betrokken moet zijn. Wij zijn van mening dat beleggers rekening moeten houden met de doelstelling van de COP 28-klimaattop (december 2023, Dubai) om de hernieuwbare energiecapaciteit tegen 2030 te verdrievoudigen, een cijfer dat de krantenkoppen weliswaar niet haalde maar duidt op langdurige overheidssteun voor nieuwe duurzame energieprojecten. Een ander interessant gegeven komt uit het Verenigd Koninkrijk, waar de regering onlangs de zogenaamde Administrative Strike Price (de maximumprijs voor energie) met ruim 65 procent heeft verhoogd. In hoeverre andere regeringen bereid zijn om te volgen, zal van cruciaal belang zijn voor de sector.

Concluderend heeft de markt voor hernieuwbare energie een uitdagende periode achter de rug die werd gekenmerkt door inflatiedruk en hogere projectfinancieringskosten. Hoewel het politieke landschap in de VS de nodige risico's met zich meebrengt, mogen beleggers de sector zeker niet afschrijven in 2024. Met de mogelijkheid van dalende rentes in het verschiet, is er een potentiële kans om te beleggen in een sector die langetermijngroei kan bieden tegen aantrekkelijke waarderingen, ver onder de toppen die in 2020 werden genoteerd.

1 Het International Renewable Energy Agency (IRENA), een intergouvernementele organisatie.

Ratingverlaging: Een neerwaartse bijstelling van de financiële waardering van een bedrijf als antwoord op onzekerheid over de onderneming of de markt. Met andere woorden, een dalende koers-winstmultiple.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

6 beknopt artikel

Kernpunten

- De markt voor hernieuwbare energie heeft een uitdagende periode achter de rug die werd gekenmerkt door inflatiedruk en hogere projectfinancieringskosten.

- Hoewel het politieke landschap in de VS de nodige risico's met zich meebrengt, suggereren de wereldwijde klimaatdoelstellingen dat de behoefte aan duurzame energie intact blijft.

- Met de mogelijkheid van dalende rentes in het verschiet, kan dit een potentiële kans zijn om te beleggen in een sector die langetermijngroei kan bieden tegen aantrekkelijke waarderingen.