焦點分析:

- 香港住宅市場於2025年年中觸底,現時二手樓價較2025年第二季低位反彈約10%,租務活動及成交量的動力同樣加快。

- 減息、股市帶來的強勁財富效應、優秀人才入境計劃及樓市供應減少等結構性因素,顯著提振市場需求,推動部分地區租金創歷史新高,帶動一手市場銷售氣氛轉好。

- 住宅發展商股價已大幅上調,但在反彈形勢下,估值仍大致與長期平均水平相若,且遠遠低於2018年前水平,反映存在進一步上行空間。

我們近期訪港期間,見到入境處大排長龍,酒店、商場及食肆人潮絡繹不絕,更有旅客專程前來欣賞Blackpink演唱會。香港重現久違的活力,令人回想起疫情前的繁華景象。市場氛圍轉變的核心動力來自樓市,尤其是住宅市場,上升動能明顯在累積。

推動目前香港住宅市場反彈的因素是甚麼?

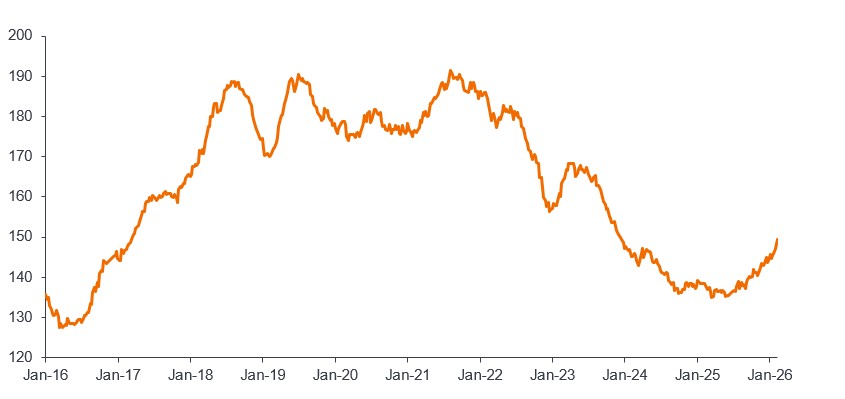

股市的財富效應無疑是刺激置業需求的重要催化劑。香港股市升勢凌厲,尤其是首次公開招股(IPO)市場表現暢旺,資金持續流入房地產市場。各類人才入境計劃,如高端人才通行證計劃(為來港工作或創業的高收入人士及世界頂尖大學畢業生提供簽證),締造新增住屋需求,帶動多個地區租金創下歷史新高。與此同時,按揭利率跟隨減息而下降,因此在利差為正數(即租金收益率較按揭利率為高)的情況下,置業比租屋更划算。再加上在利好政策措施、單位庫存及供應減少的推動下,住宅市場反彈,二手樓價較2025年第二季低位回升約10%(圖1)。

圖1:香港二手住宅市場正在復甦

中原城市領先指數

資料來源:彭博、駿利亨德森投資。中原城市領先指數(CENLCCL),2016年2月2日至2026年2月8日。中原城市領先指數每週發佈,其為香港二手私人住宅樓價的一種指標。過往表現不能預測未來回報。

復甦初期實況:黃竹坑實地考察

黃竹坑歷來是港島工業區,隨著港鐵南港島線於2016年通車,區內經歷了重大發展。2017至2021年期間,多家大型發展商先後獲批六幅地皮,有關項目新增近5,000個住宅單位。相對鄰近中環及多間國際學校的優勢,使黃竹坑成為熱門地段。2021年5月首個住宅項目推出時,適逢住宅市場高位。隨後市場調整,樓價見頂後整體回落約30%,不少發展商暫停推售樓盤。

我們考察的是港島南岸第4期「海盈山」(La Montagne),該住宅項目由信和置業、嘉里建設及太古地產三家香港龍頭發展商合作發展。港島南岸第4A期於2023年7月推出,當時樓市迎來輕微反彈,呎價約28,000港元,但市場再度下跌後,銷售暫停。2025年初項目竣工後,發展商再次「試水溫」,以降價約20%推售,卻反應平平。而轉折點出現在2025年年中,買家入市意欲快速提升,樓價升勢持續加快。儘管至今未有新盤正式推出,但以招標形式繼續發售單位,單位價格穩步上揚。現時,一套可俯瞰香港海洋公園所在地南朗山及周邊海灣的800方呎三房單位,售價約3,000萬港元。

「海盈山」項目豪華單位景觀。圖片來源:駿利亨德森環球地產股票團隊。

香港地產股具有更多估值上調空間嗎?

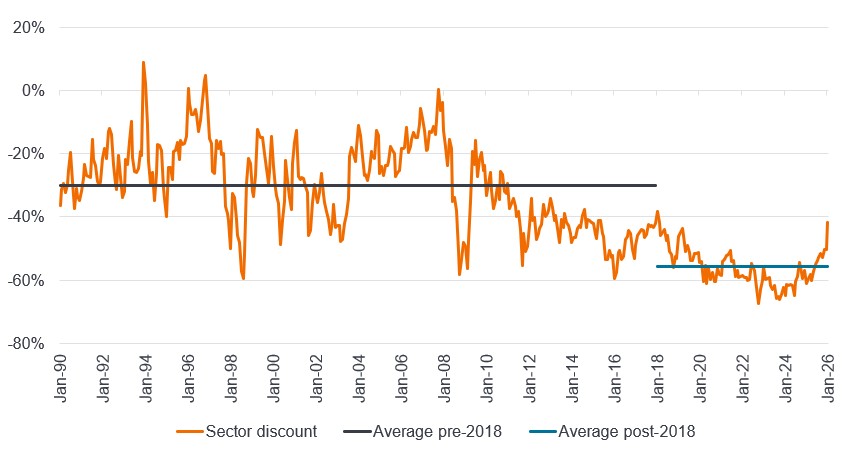

香港住宅市場於2025年中期確認觸底。雖然其他商業地產板塊未見同等幅度的復甦,但市況已然改善——成交量上升,租務市場動力增強,局部地區租金錄得正增長。過去12個月,隨著投資者入市意欲重燃,帶動估值倍數顯著上調,香港地產股成為全球表現最佳的板塊之一。

只要推動基本因素轉強的關鍵因素保持不變,我們對該板塊維持樂觀看法。目前香港發展商的股價較資產淨值折讓40%,而低谷時折讓幅度曾高達70%,若與2018年以來的歷史水平比較,現時水平或許看似偏高。然而,縱使部分發展商股價已從2025年4月的低位回升一倍,亦不過與2018年水平持平,反映過去十年香港地產股停滯不前。這段時期的確極為艱難,在2018年社會事件風波、新冠肺炎疫情、中國內地採取「清零」疫情防控政策,以至2022年進入快速加息週期等一連串打擊下,房地產板塊經歷大幅估值下調。隨着樓價及租金反彈,發展商有望重獲議價能力,從而提升盈利能力。盈利增長及資產增值將進而推動股價展開新一輪升浪。

圖2:香港發展商股價較資產淨值折讓的幅度

資料來源:美銀美林、駿利亨德森投資。1990年1月31日至2026年1月31日。過往表現不能預測未來回報。

房地產業是香港經濟支柱;鑑於香港致力重拾昔日光輝,我們相信房地產板塊將成為主要受惠者。

資產負債表:財務狀況的指標;就一間公司而言,是指摘錄在特定時間點的資產、負債和股東權益的財務報表,各分部有助投資者了解公司資產和負債狀況,以及股東的投資金額

資產凈值折讓:資產凈值是房地產投資信託基金所持有資產的基本價值量度指標,計算方法以該等資產的市值減去按揭負債等的任何債務。當一項投資的市值高於其資產凈值時,稱為溢價交易。相反,當一項投資的市價低於其資產凈值時,則稱為折讓交易。

估值倍數下調:估值倍數是用於評估公司估值的財務工具,有助於比較同行業公司的估值。就股票而言,估值下調指因業務或市場不確定性,公司的估值倍數(財務比率,如市盈率)向下調整。估值上調:當投資者願意為股份支付較高價格時(通常是因為預計未來盈利將會上升),便會發生此種情況。

重要資料

請參閱以下與文章相關之基金的重要資料

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險。

- 投資本基金涉及一般投資、貨幣、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、金融及利率風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

- 本基金的投資集中於房地產行業,或會具較高波動性,並承受地產證券相關風險。

- 本基金可能投資於歐元區, 或會蒙受歐元區風險。

- 董事可酌情從(i)總投資收入、已變現及未變現資本收益淨額中支付股息,同時從資本中⽀付全部或部分費用及支出,致使供支付股息的可供分派收入增加,因此本基金可實際地從資本中支付股息;(ii)此外,第4子類也可從原有資本支付股息。這相當於退回或提取投資者部份的原有投資額或該原有投資額應佔的任何資本收益,並可能會導致本基金每股資產淨值即時減少。

- 本基金可能徵收業績表現費。即使投資資本虧損,投資者也可能需要支付此費用。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險。

- 投資本基金涉及一般投資、貨幣、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、金融、利率及基準值風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

- 本基金的投資集中於亞太區房地產行業,或會具較高波動性,並承受地產證券相關風險。

- 董事可酌情從(i)總投資收入、已變現及未變現資本收益淨額中支付股息,同時從資本中⽀付全部或部分費用及支出,致使供支付股息的可供分派收入增加,因此本基金可實際地從資本中支付股息;(ii)此外,第4子類及第5⼦類也可從原有資本支付股息。這相當於退回或提取投資者部份的原有投資額或該原有投資額應佔的任何資本收益,並可能會導致本基金每股資產淨值即時減少。

- 本基金可能徵收業績表現費。即使投資資本虧損,投資者也可能需要支付此費用。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、對沖、經濟、政治、政策、外匯、流動性、稅務、法律、監管、證券融資交易相關及中小市值公司相關風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具作投資及有效管理投資組合目的,並涉及對手方、流動性、槓桿、波動性、估值、場外交易、信貸、貨幣、指數、交收違約及利率風險,本基金可能蒙受全部或重大損失。

- 本基金的投資集中於從事或涉及地產業的公司(可包括中小型公司, 地產投資信託基金),或會具較高波動性並須承受地產投資信託基金及地產相關公司的風險。

- 本基金可投資於發展中市場並涉及較高風險。

- 本基金可酌情決定(i)從本基金的資本中支付股息,及╱或 (ii)從收益總額中支付股息,同時從本基金的資本中扣除所有或部份費用及開支,導致可供本基金支付股息的可分派收益增加,故本基金實際上可從資本中支付股息。此可能導致本基金的每股資產淨值即時減少,並相等於從投資者的原本投資或該原本投資應佔的任何資本增益中退回或提取部份款項。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。