Zentrale Erkenntnisse:

- Ein neuer Ansatz für Aktien kann in einer Zeit gerechtfertigt sein, in der strukturelle Trends, Bewertungen und politische Veränderungen das Chancenspektrum erweitern.

- Diversifizierung ist entscheidend – eine multipolare Welt erfordert Portfolios, die die Abhängigkeit von einem einzelnen Markt, Stil oder Sektor verringern und aufstrebende Gewinner erfassen.

- Ein intelligenterer Aktienansatz könnte ein Ansatz sein, der zwei Komponenten kombiniert: eine aktive Komponente zur Identifizierung und Nutzung von Alpha-Potenzial mit einer passiven Komponente, die ein kostengünstiges und konsistentes Engagement bietet.

In den vergangenen zehn Jahren wurden die globalen Aktienrenditen maßgeblich von US amerikanischen Large Cap Titeln geprägt, insbesondere von einer kleinen Gruppe überwiegend technologieorientierter Mega-Caps. Doch nun zeigt die Anlagelandschaft Anzeichen einer Ausweitung: Anleger, die ihre Portfolios um die Gewinner des letzten Zyklus herum aufgebaut haben, fragen sich, ob eine Anpassung des Ansatzes erforderlich ist. Wir sind der Ansicht, dass jetzt ein geeigneter Zeitpunkt ist, die Rolle globaler Aktien in Portfolios neu zu bewerten,da strukturelle Trends, Bewertungen und politische Veränderungen eine Reihe neuer Chancen schaffen.

Drei wichtige Gründe, warum Anleger breitere Wachstumstreiber jenseits der US Kernunternehmen in Betracht ziehen sollten:

Wichtige Veränderungen stehen bevor: Die Welt befindet sich mitten im Wandel – mit der Neuvernetzung von Lieferketten, der Rückkehr der Industriepolitik und dem Wiederaufbau der Energiesysteme. Unterdessen definieren die rasanten Entwicklungen im Bereich der künstlichen Intelligenz Produktivität und Effizienz neu und verändern die Art und Weise, wie wir leben, arbeiten und spielen. Diese Veränderungen wirken sich auf jede Region und Volkswirtschaft aus, weshalb eine Diversifizierung unerlässlich ist, um Anlegern ein Engagement im gesamten globalen Spektrum der Chancen zu bieten. Zusammenfassend gibt es drei wesentliche Gründe, die Anleger dazu bewegen, global zu diversifizieren:

1. Der strukturelle Rückenwind wird globaler

Innovationen sind nicht mehr auf eine Handvoll großer US-Technologieunternehmen beschränkt. Die rasante Entwicklung der künstlichen Intelligenz, die Energiewende, medizinische Durchbrüche sowie die Wiederbelebung der Investitionen in die industrielle Infrastruktur sind global von großer Bedeutung. Ein breites Engagement hilft Anlegern, Zugang zu dieser breiteren Streuung des Wachstums zu erhalten.

2. Die Bewertungsstreuung schafft attraktive Einstiegspunkte

Auch nach Jahren starker Wertentwicklung bleiben US-Large-Caps robust, und einige starke fundamentale Faktoren stützen sie – bestimmte andere Regionen und Marktsegmente bieten jedoch attraktive Bewertungsmöglichkeiten. Kleinere US-Unternehmen, ausgewählte europäische Industrieunternehmen und aufstrebende Technologieanbieter können attraktive Einstiegspunkte für Anleger bieten, die langfristiges Wachstum mit Bewertungsdisziplin in Einklang bringen wollen. In einem Umfeld, das voraussichtlich von höheren Realzinsen und einer anhaltenden Inflation geprägt ist, wird die Sensitivität der Bewertungen immer wichtiger.

3. Diversifizierung ist in einer multipolaren Welt wichtiger

Die Weltwirtschaft wird multipolarer. Geopolitische Faktoren, die Neugestaltung von Lieferketten und die nationale Industriepolitik verändern die Gewinnpotenziale von Unternehmen auf allen Kontinenten. Wenn man sich auf einen einzelnen Markt oder eine kleine Gruppe von Unternehmen verlässt, kann man neue Gewinner übersehen, die sich aus diesen Veränderungen ergeben. Eine globale Allokation kann dazu beitragen, Veränderungen in der Unternehmensführung zu nutzen und gleichzeitig eine übermäßige Abhängigkeit von einer Region oder einem Sektor zu mindern.

Wir sind der Meinung, dass Anleger angesichts dieser Dynamiken die Angemessenheit ihrer globalen Aktienallokationen für die kommenden Jahre überdenken müssen:

Kann das Portfolio zukunftssicherer gemacht werden?

Ist es noch optimal, sich auf einen einzigen Wachstumsmotor zu verlassen?

Ist das Portfolio in der Lage, Chancen in allen Regionen und im gesamten Kapitalisierungsspektrum zu nutzen?

Und schließlich: um welchen Preis?

Drei Wachstumsmotoren, um das breitere globale Chancenspektrum zu nutzen

Um die oben gestellten Fragen zu beantworten, sind wir der Meinung, dass eine intelligentere Lösung für globale Aktien auf drei sich ergänzenden Wachstumsmotoren beruhen kann:

Motor 1: US-Large-Caps – kostengünstiger Zugang zu den wichtigsten Wachstumstreibern

US-amerikanische Large-Caps haben außergewöhnliche Gesamtrenditen erzielt, weshalb sie nun einen übergroßen Anteil an den globalen Indizes darstellen. Diese Unternehmen sind Marktführer, die transformative Veränderungen ermöglichen, und die Haupttreiber des globalen Wachstums. Unserer Ansicht nach sollten US-Large-Caps, die nachweislich überdurchschnittliche jährliche Wachstumsraten (CAGR) bieten und aus widerstandsfähigen, qualitativ hochwertigen Unternehmen mit starken Bilanzen und dauerhaften Vorteilen bestehen, ein wichtiger Teil eines Aktienportfolios bleiben.

Der US-amerikanische Large-Cap-Markt ist jedoch äußerst effizient, mit umfassender Research-Abdeckung und hoher Transparenz. In diesem Segment bietet die Indexreplikation ein zuverlässiges und kostengünstiges Engagement in etablierten Marktführern ohne Qualitätseinbußen.

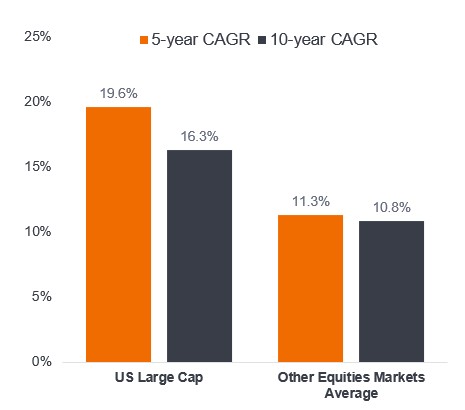

Abbildung 1: US-Large-Caps: ein starker Wachstumsmotor

Quelle: Analysen von Janus Henderson Investors. US-Large-Caps (Russell Top 200 Index) – Bloomberg, Stand: 30. September 2025. Andere Aktienmärkte – Morningstar, Stand: 30. September 2025 (MSCI Emerging Markets; MSCI ACWI ex US; MSCI Europe; Russell 2000 Growth; Russell 1000 Value; Russell 2500 Growth; MSCI World; Russell Mid Cap Growth; S&P 500). Nur zur Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Motor 2: US-Small- und Mid-Caps – Nutzung von ungenutztem Potenzial

Im Vergleich zu Large Caps werden kleine und mittelgroße Unternehmen von Analysten weniger stark beobachtet und stellen daher ein vergleichsweise weniger effizientes Marktsegment dar, mit einer breiteren Renditestreuung. Ähnlich wie ihre größeren Konkurrenten sind viele auch Teilnehmer und Nutznießer der heutigen großen strukturellen Themen wie Rückverlagerung, industrielle Modernisierung, staatliche KI Initiativen, Elektrifizierung und steigende Verteidigungsausgaben. Diese langfristigen Veränderungen prägen und vorantreiben staatliche Anreize, nationale Sicherheitsprioritäten, Unternehmensinvestitionszyklen sowie Verbraucherpräferenzen und Konsummuster, deren Umsetzung noch Jahre dauern wird.

Dennoch haben die Märkte viele dieser Unternehmen mit weitaus weniger Enthusiasmus bewertet als ihre größeren Pendants, die tägliche Schlagzeilen machen. Diese Bewertungslücke schafft attraktive Chancen jenseits der Schwergewichte des Index und bietet zudem die Vorteile der Diversifizierung.

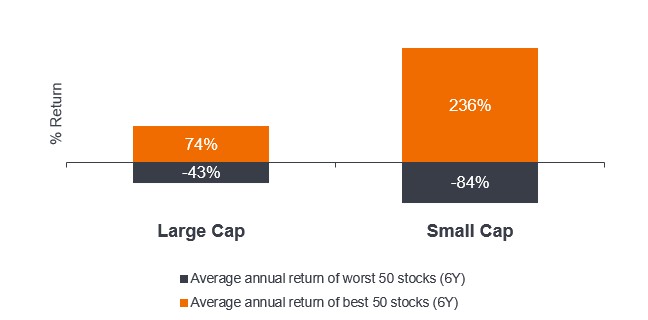

Abbildung 2: Eine höhere Renditestreuung bei Small Caps belohnt eine aktive Aktienauswahl

Quelle: Janus Henderson Investors, Stand: 31. Dezember 2024. Links: Bloomberg, MSCI World Large Cap Index & MSCI World Small Cap Index. 6-Jahres-Durchschnitt, jährliche Daten. Es gibt keine Garantie dafür, dass sich die Trends der Vergangenheit fortsetzen oder Prognosen eintreten. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

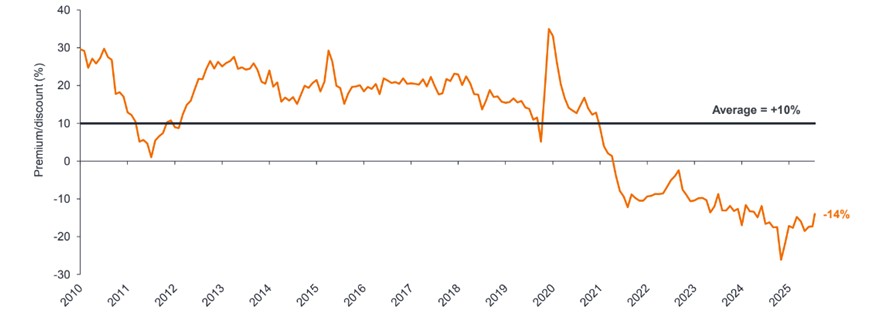

Abbildung 3: Die Bewertungen von Small Caps im Vergleich zu Large Caps sind überzeugend

Globaler Small Caps-Bewertungsaufschlag/-abschlag gegenüber globalen Large Caps (Forward-KGV)

Quelle: Janus Henderson Investors, Bloomberg, Stand: 16. Januar 2026. Forward KGV des MSCI World Large Cap Index gegenüber dem MSCI World Small Cap Index. Es gibt keine Garantie dafür, dass sich Trends der Vergangenheit fortsetzen oder dass Prognosen eintreffen werden. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Motor 3: Internationale/ohne US-Aktien – Nutzung der regionalen Wachstumsdynamik

Außerhalb der USA dürften ausgewählte europäische Unternehmen von Strukturreformen profitieren, die auf ein stärkeres Wachstum abzielen, indem sie die Produktivität verbessern, Innovationen fördern und den Regulierungsaufwand verringern. In Asien beispielsweise führen das Ende der Deflation und Unternehmensreformen erneut zu Kapitalzuflüssen nach Japan. Viele dieser Unternehmen sind für die globalen Lieferketten von entscheidender Bedeutung, da sie in globale Ökosysteme wie Halbleiter, Luft- und Raumfahrt, Verteidigung und spezialisierte Industriezweige eingebettet sind. In der Regel weisen sie stabile Gewinne und ein starkes Wachstumspotenzial auf, wobei viele vom Markt weiterhin unterbewertet bleiben. Die Identifizierung dieser Unternehmen erfordert ein Aktives Management, das Überzeugung und Bewertungsunterstützung in Einklang bringt.

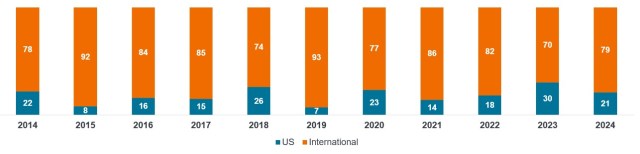

Abbildung 4: Lassen Sie die Gewinner bei nicht-US-Aktien nicht übersehen

Sitz der 100 Aktien mit der besten Performance im MSCI ACWI Index (%)

Quelle: Morningstar, Stand: 31. Dezember 2024. Nur zur Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Eine intelligente Portfoliokonstruktion kann das Beste aus aktiven und passiven Investitionen vereinen

Ein gemischter Aktiv Passiv Ansatz kann das Wachstum dieser drei Faktoren effektiver nutzen als ein breit angelegter globaler ETF. Passives Engagement funktioniert am besten in hocheffizienten Märkten wie US-Large-Caps, in denen die Indexreplikation kostengünstige, transparente und konstante Renditen bietet.

ETFs verfolgen jedoch einen breit angelegten Ansatz, der es möglicherweise nicht schafft, Chancen bei Nicht-US-Aktien und US-Small- und Mid-Caps zu nutzen, wo die Ineffizienzen größer sind. In diesen Märkten ermöglicht der Zugang zu aktiven Managern mit Kompetenzen bei der Aktienauswahl, der Flexibilität, auf Marktveränderungen zu reagieren, und der Fähigkeit, fehlbewertete Chancen in allen Regionen und Marktkapitalisierungssegmenten zu nutzen, das Potenzial für eine Outperformance.

Allzu oft treffen wir Anleger, deren Portfolios sich auf einen einzigen Motor in ihren Portfolios stützen, um die Renditen zu steigern – in der Regel die Gewinner von gestern –, ohne die breiteren globalen Chancen zu berücksichtigen. In einer Welt, in der die Wachstumstreiber zunehmen und die Markteffizienz sehr unterschiedlich ausfällt, bietet ein gemischter Ansatz, der auch aktive und passive Faktoren kombiniert, einen intelligenteren und widerstandsfähigeren Weg für die Zukunft.

Matt Bullock, Leiter Portfoliokonstruktion und Strategie, EMEA und APAC

Fazit

Für Anleger, die ein robustes langfristiges Wachstum anstreben, kann ein global diversifizierter Aktienansatz eine umsichtige Möglichkeit bieten, an langfristigen Veränderungen und den sich daraus ergebenden veränderten Marktchancen zu partizipieren. Durch die Kombination eines passiven Engagements in etablierten US-Marktführern mit einem aktiven Engagement zur Aufdeckung von Chancen bei kleineren inländischen Unternehmen sowie selektiven globalen Innovatoren und regionalen Champions könnte eine durchdachte, aktive und passive Mischstrategie für eine intelligentere, nachhaltigere und lohnendere Allokation in globale Aktien sorgen.

Alpha: Die Differenz zwischen der Rendite eines Portfolios und seiner Benchmark nach Anpassung an das eingegangene Risiko. Mithilfe dieses Messwerts lässt sich ermitteln, ob ein aktiv verwaltetes Portfolio unter Berücksichtigung des eingegangenen Risikos einen value gegenüber einem Benchmarkindex bietet. Ein positives Alpha zeigt an, dass ein Manager einen Mehrwert generiert hat. Bilanz: Ein Finanzbericht, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammenfasst. Die einzelnen Teile vermitteln den Anlegern ein Bild, was das Unternehmen besitzt und schuldet, sowie der vom Aktionär investierten Beträge; und kann daher als Indikator für die Finanzkraft eines Unternehmens verwendet werden. CAGR: Compound Annual Growth Rate misst die jährliche Wachstumsrate einer Anlage über einen Zeitraum unter Berücksichtigung des Zinseffekts (bei dem etwaige Erträge reinvestiert werden, um zusätzliche Renditen zu erzielen). In der Regel wird die CAGR verwendet, um die Wertentwicklung von Anlagen in der Vergangenheit zu messen und zu vergleichen oder um die voraussichtlichen künftigen Erträge zu prognostizieren. Konzentrationsrisiko: Ein Portfolio, das auf eine kleine Anzahl von Positionen konzentriert ist oder eine hohe Gewichtung in seinen größten Positionen hat, birgt in der Regel ein höheres Risiko als stärker diversifizierte Portfolios, da ein negatives Ereignis zu erheblicher Volatilität oder Verlusten führen könnte; das Potenzial für eine Outperformance ist aber auch hoch größer. Diversifizierung: Eine Möglichkeit, das Risiko zu streuen, indem verschiedene Arten von Vermögenswerten oder Anlageklassen in einem Portfolio gemischt werden, unter der Annahme, dass sich diese Vermögenswerte in jedem gegebenen Szenario unterschiedlich verhalten. Vermögenswerte mit geringer Korrelation sollten die größte Diversifizierung bieten. ETF: Ein Exchange Traded Fund ist ein Wertpapier, das einen Index, Sektor, Rohstoff oder Pool von Vermögenswerten (wie beispielsweise einen Indexfonds) abbildet. ETFs werden wie Aktien an der Börse gehandelt und unterliegen Preisänderungen, wenn die Preise der zugrunde liegenden Vermögenswerte steigen und fallen. ETFs weisen typischerweise eine höhere tägliche Liquidität und niedrigere Gebühren auf als aktiv verwaltete Fonds. Large-Caps, Mid-Caps, Small-Caps: Large-Caps oder größere Unternehmen sind etablierte Unternehmen mit einer Bewertung (Marktkapitalisierung) am höheren Ende der Marktskala; Mid-Caps oder mittelgroße Unternehmen (z. B. Marktkapitalisierung 2 – 10 Milliarden US-Dollar in den USA) bieten nach allgemeiner Auffassung ein besseres Wachstumspotenzial als ihre größeren Konkurrenten, bergen allerdings auch ein höheres Risiko. Small-Caps haben eine Marktkapitalisierung) am unteren Ende der Marktskala (z. B 250 Millionen US-Dollar - 2 Milliarden US-Dollar). Passives und aktives Investieren: Bei einem passiven Anlageansatz wird ein bestimmter Markt oder Index verfolgt. Es wird als passiv bezeichnet, weil es versucht, einen Index abzubilden, indem es ihn entweder vollständig oder teilweise repliziert, anstatt aktiv Aktien zum Halten auszuwählen. Der Hauptvorteil des passiven Investierens besteht in der Präsenz in einem bestimmten Markt bei im Allgemeinen niedrigeren Gebühren als bei einem aktiv verwalteten Fonds. Ein aktiver Investmentmanagementansatz ist ein Ansatz, bei dem ein Fondsmanager durch Recherche, Analyse und die von ihm getroffenen Anlageentscheidungen aktiv versucht, einen bestimmten Index oder Benchmark zu übertreffen oder zu schlagen. Es ist das Gegenteil von passivem Investieren. Kurs-Gewinn-Verhältnis (KGV): Ein häufig verwendeter Quotient für die Bewertung von Aktien im Vergleich zu anderen Aktien oder einem Benchmarkindex. Das KGV wird ermittelt, indem der aktuelle Aktienkurs durch den Gewinn pro Aktie dividiert wird. Das Forward-KGV prognostiziert die zukünftige Wertentwicklung auf der Grundlage der Gewinnschätzungen der Analysten für das kommende Jahr. Renditestreuung: Die Bandbreite der potenziellen Renditen einer Anlage im Verhältnis zu ihrem Risiko, die anhand der historischen Renditen oder der historischen Volatilität auf Basis dieser Renditen berechnet werden kann. Bewertung: Der Prozess der Bestimmung des beizulegenden Zeitwerts eines Vermögenswerts, einer Investition oder eines Unternehmens. Zur Bewertung werden unter anderem zukünftige Gewinne und andere Unternehmensmerkmale herangezogen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.