Chart to Watch: Werden stärkere Gewinnprognosen für globale Small Caps der Katalysator für eine Neubewertung sein?

Nick Sheridan und Richard Brown untersuchen, ob sich verbessernde Gewinnprognosen globalen Small Caps helfen könnten, ihre historische Wachstumsprämie gegenüber Large Caps zurückzugewinnen.

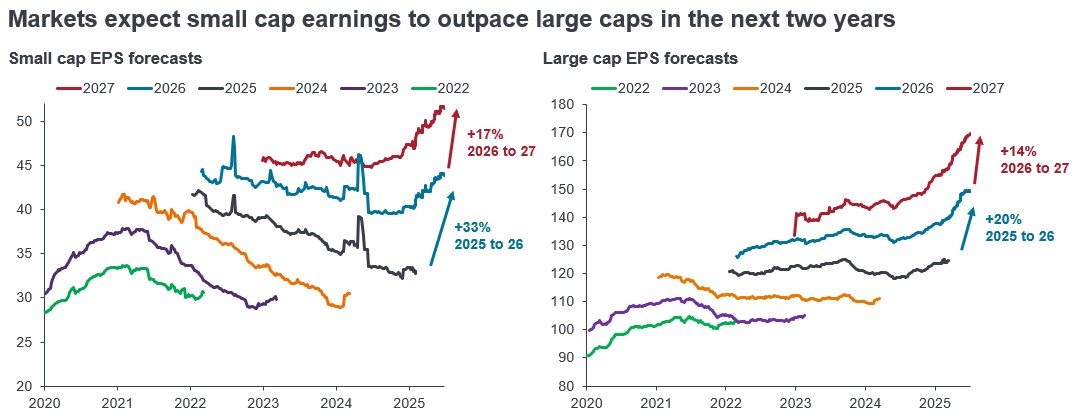

Quelle: Bloomberg, Analyse von Janus Henderson Investors, Stand: 22. Juni 2026. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

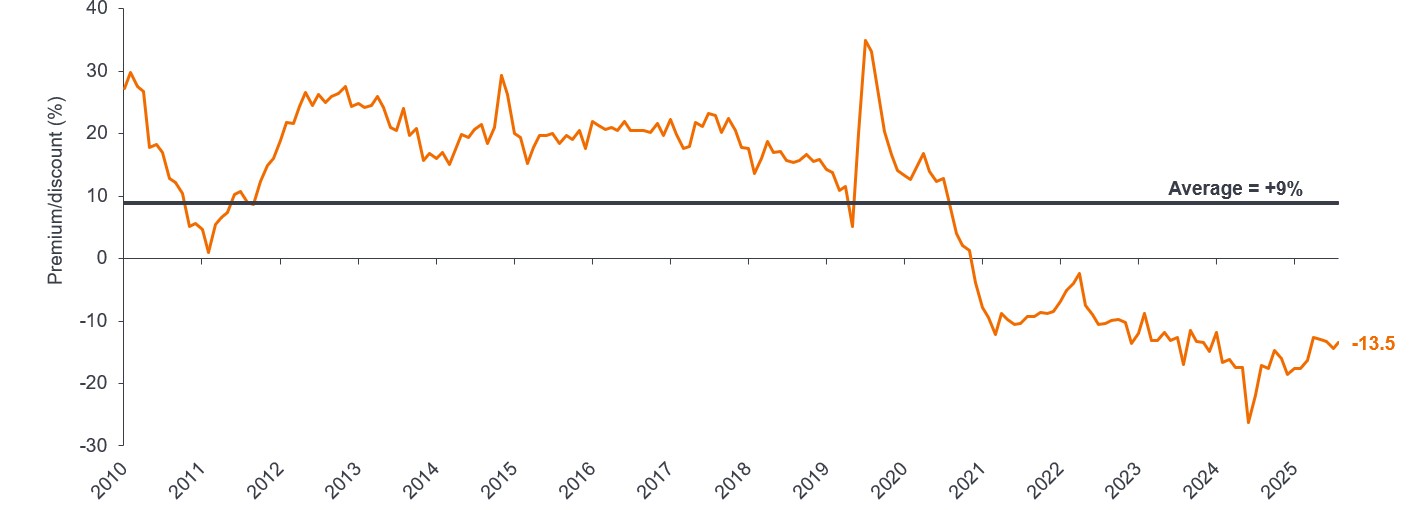

Small Caps haben sich seit Jahresbeginn trotz des geopolitischen Umfelds und der Verschiebung der Zinserwartungen besser entwickelt als Large Caps. Die Treiber scheinen verbesserte Makroerwartungen und die niedrigeren Bewertungen zu sein, die Small Caps bieten. Sollte sich ein stärkeres Gewinnwachstum materialisieren, wie der Markt erwartet, kann davon ausgegangen werden, dass sich der aktuelle Bewertungsabschlag gegenüber Large Caps verengen könnte.

Zentrale Erkenntnisse

- Für Small-Cap-Gewinne wird eine starke Erholung prognostiziert: Von 2025 bis 2026 sollen sie um 33 % steigen und von 2026 bis 2027 um weitere 17 %, was nach mehreren Jahren einer begrenzten Erholung nach COVID auf einen möglicherweise deutlichen Wendepunkt bei den Gewinnen hindeutet.

- Während die Prognosen für das Gewinnwachstum von Large Caps solide sind, wird erwartet, dass Small Caps in den nächsten zwei Jahren ein stärkeres Wachstum erzielen, gestützt durch niedrigere Finanzierungskosten, geringere Steuern, KI-Nachfrage, Nearshoring und Basiseffekte.

- Globale Small Caps werden derzeit mit einem deutlichen Abschlag gegenüber Large Caps gehandelt. Sollte sich das Gewinnwachstum verstärken, könnten Anleger infrage stellen, ob dieser Bewertungsabschlag weiterhin gerechtfertigt ist.

Die Konsensprognosen für die Gewinne globaler Small Caps und Large Caps von 2022 bis 2027 zeigen, dass der Kontrast in der Gewinnentwicklung in den vergangenen Jahren deutlich ist. Bei Small Caps fiel die Erholung der Gewinne nach COVID bislang nur begrenzt aus. Belastend wirkten höhere Finanzierungskosten aufgrund ihrer stärkeren Ausrichtung auf variabel verzinste Schulden, eine größere Abhängigkeit von einer insgesamt schwächeren Wirtschaft, politische Unsicherheit, die Kaufentscheidungen aufschob, sowie ein längerer Lagerabbauzyklus nach der Pandemie.

Doch dieses Bild dürfte sich für Small Caps nun recht deutlich ändern: Für die kommenden zwei Jahre wird ein Gewinnwachstum von 33 % und 17 % erwartet. Zu den unterstützenden Faktoren zählen niedrigere Finanzierungskosten, der „One Big Beautiful Bill“, der US-Unternehmen höhere Steuerabzüge ermöglicht, KI-Nachfrage und Nearshoring, die unter anderem die Sektoren Industrie und Materialien stützen (beides große Bestandteile von Small-Cap-Indizes), sowie einfache Basiseffekte (d. h. Vergleiche auf Jahresbasis mit einem Zeitraum mit geringem Wachstum). Auch für Large Caps wird ein solides Gewinnwachstum erwartet (20 % und 14 % im gleichen Zeitraum). Wir sind jedoch der Ansicht, dass, falls Small Caps erneut ein höheres Wachstum als Large Caps erzielen können (wie es langfristig historisch der Fall war)1, kann mit einer Rückkehr der Small-Cap-Prämie gegenüber Large Caps gerechnet werden.

Globaler Small Caps-Bewertungsaufschlag/-abschlag gegenüber globalen Large Caps (Forward-KGV)

Quelle: Bloomberg, Analyse von Janus Henderson Investors, MSCI World Small Cap, MSCI World, Stand: 22. Juni 2026. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

1 Refinitiv Datastream, Analyse von Janus Henderson Investors, MSCI World Small Cap und MSCI World Large Cap, Indizes auf 100 rebasiert, Januar 1997 bis März 2026. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Der MSCI World Small Cap Index erfasst Small-Cap-Unternehmen aus Industrieländern. Der Index deckt etwa 14 % der streubesitzbereinigten Marktkapitalisierung in jedem Land ab.

Der MSCI World Large Cap Index erfasst Large-Cap-Unternehmen aus 23 Industrieländern (Developed Markets, DM)*. Mit 543 Bestandteilen deckt der Index etwa 70 % der streubesitzbereinigten Marktkapitalisierung in jedem Land ab.

Gewinn je Aktie (Earnings per Share, EPS): EPS ist die maßgebliche Kennzahl für die Rentabilität eines Unternehmens und definiert sich als Nettogewinn (Gewinn nach Steuern), geteilt durch die Anzahl der ausstehenden Aktien.

Variabel verzinsliche Schuldtitel: Ein Schuldtitel, bei dem die Zinszahlungen über die Laufzeit des Instruments nicht festgelegt sind, sondern in Abhängigkeit von einem Referenzzinssatz, beispielsweise dem Tagesgeldzinssatz oder der Inflationsrate, variieren.

Zukünftiges Kurs-Gewinn-Verhältnis: Eine Schätzung der künftigen Gewinne eines Unternehmens in den nächsten 12 Monaten.

Large Caps: Gut etablierte Unternehmen mit einer Bewertung (Marktkapitalisierung) am oberen Ende der Marktskala.

Marktkapitalisierung: Gesamtmarktwert der ausgegebenen Aktien eines Unternehmens. Er wird berechnet, indem die Anzahl der ausgegebenen Aktien mit dem aktuellen Aktienkurs multipliziert wird. Die Zahl dient zur Bestimmung der Unternehmensgröße.

Nearshoring: Die Verlagerung von Produktion oder Lieferketten näher an die Endmärkte. Dies kann Unternehmen zugutekommen, die vom inländischen verarbeitenden Gewerbe, von Logistik und Infrastrukturinvestitionen profitieren.

Small Caps: Unternehmen mit einer Bewertung (Marktkapitalisierung) am unteren Ende der Marktskala.

Bewertungsabschlag/-prämie: Wenn ein Wertpapier oder eine Assetklasse unter/über ihrem fundamentalen oder inneren Wert handelt.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.