Europäische Aktien: Frühlingserwachen nach dem Winter?

Das Portfolio Construction & Strategy Team erklärt, warum die im Vergleich zu US-Titeln zyklischere Charakteristik europäischer Aktien und ihre niedrigeren Bewertungen erhebliches Aufwärtspotential bergen könnten.

4 Minuten Lesezeit

This article is part of the latest Trends and Opportunities report, which outlines key themes for the next stage of this market cycle and their nuanced implications across global asset classes.

Die gegenüber US-Titeln zyklischere Charakteristik europäischer Aktien und ihre niedrigeren Bewertungen können erhebliches Aufwärtspotential bergen.

Rückblick 2022

- Inflation, steigende Anleiherenditen und der Konflikt in der Ukraine haben die Bewertungen sowie die Kurse europäischer Aktien von Januar bis September sinken lassen. Die Notierungen fielen um 22 %, bevor sie im vierten Quartal wieder kräftig anstiegen und damit US-Aktien 2022 schlugen.

- Der Anstieg der Energiepreise war der größte Treiber der Inflation im Euroraum, die im Oktober 2022 beachtliche 10,7 % erreichte und die Europäische Zentralbank (EZB) zu Zinserhöhungen veranlasste.

- Die Renditen 10-jähriger Bundesanleihen erreichten 2022 ein 11-Jahres-Hoch. Dies markierte den Beginn einer neuen Ära steigender Zinsen in den entwickelten Ländern, worunter Wachstums-Aktien besonders litten.

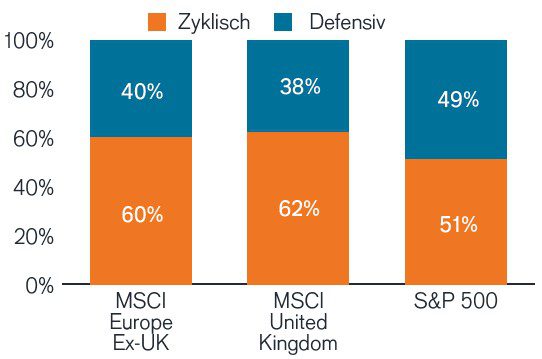

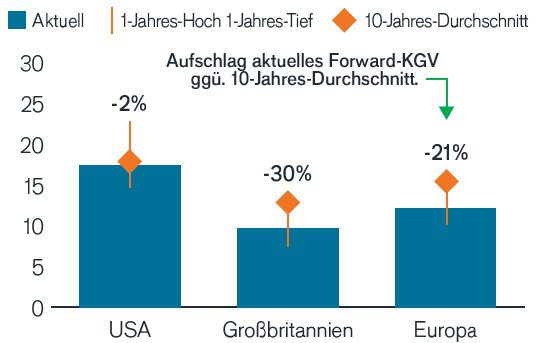

Europäische Aktien sind eher Titel mit zyklischer Charakteristik – die sich bei Zinserhöhungen typischerweise überdurchschnittlich entwickeln – und werden derzeit mit einem Abschlag gegenüber US-Börsenwerten gehandelt.

Quelle: (linke Skala) Janus Henderson Portfolio Construction & Strategy, Morningstar. Zu den zyklischen Sektoren gehören: Energie, Finanzen, Industrie und Rohstoffe. Defensive Sektoren sind: Kommunikationsdienste, Nicht-Basiskonsum, Basiskonsum, Gesundheit, Technologie, Immobilien und Versorger. Stand: 31. Dezember 2022. (rechte Skala) Janus Henderson Portfolio Construction & Strategy, Bloomberg. Forward-KGV im Dezember 2022.

Aussichten

- Während möglicherweise eine Rezession bevorsteht, muss die EZB behutsame Zinserhöhungen vornehmen, um die Kerninflation im Jahr 2023 zu senken.Dies wird ein Umfeld schaffen, das eher Sektoren mit Value-Charakteristik und Unternehmen zugutekommen sollte, die eine Inflationsabsicherung darstellen und weniger anfällig für steigende Zinsen sind (während die künftigen Gewinne bei Wachstumsaktien stärker diskontiert werden).

- Die allgemein zyklische Natur des europäischen Markts in Kombination mit historisch hohen Bewertungsabschlägen bedeutet, dass bereits einige wenige gute Nachrichten beträchtliche Auswirkungen haben können. Die Börsen in Europa sollten gut positioniert für eine etwaige Entspannung sein, die sich aus einem schwächeren US-Dollar, geopolitischen Entscheidungen und/oder einer anhaltenden Erholung der Nachfrage nach der Corona-Pandemie ergeben könnte.

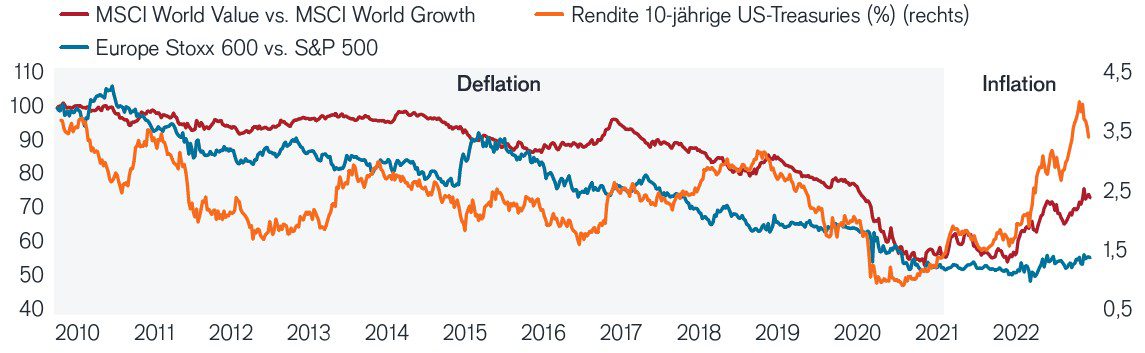

Renditen USA vs. Europa: Zyklischer Charakter und Bewertungen europäischer Aktien sprechen für Outperformance bei höheren Zinsen

Quelle: Janus Henderson Portfolio Construction & Strategy, Morningstar; Stand: Dezember 2022. Stoxx 600, S&P 500 Index, MSCI World Value, MSCI World Growth, Total-Return-Indizes; Rendite 10-jähriger US-Staatsanleihen (%). Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

PCS-Perspektive

- Europa wird wahrscheinlich früher als andere entwickelte Regionen in eine Rezession eintreten – ein Szenario, das offenbar zunehmend in die relativen Bewertungen am Aktienmarkt einfließt.

- Zwar lässt sich der Zeitpunkt der Erholung nicht vorhersagen, es gibt aber starke Anzeichen dafür, dass eine Rezession in der Region im Vergleich zur Vergangenheit relativ mild ausfallen dürfte. Daher halten wir es für sinnvoll, nach Gelegenheiten Ausschau zu halten, um Portfolios für die letztlich zu erwartende Erholung zu positionieren.

- Unabhängig vom Zeitpunkt einer Erholung sind die Dividenden europäischer Aktien fast doppelt so hoch sind wie die in den USA1. Damit lassen sie unserer Ansicht nach attraktive laufende Erträge erwarten.

- Im Vergleich zu US-Titeln bieten europäische Aktien dank ihres zyklischeren Charakters (d.h. größerer Anteil von Titel aus den Bereichen Konsum, Energie, Finanzen und Grundstoffe) sowie niedrigerer Bewertungen unseres Erachtens erhebliches Aufwärtspotential.

PCS: Trends and opportunities

Markttrends für die Portfoliokonstruktion nutzen

1 Quelle: Morningstar; Stand: 31. Dezember 2022

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Der MSCI Europe ex UK IndexSM spiegelt die Aktienmarktentwicklung in den entwickelten Ländern Europas mit Ausnahme Grobritanniens wider.

Der MSCI United Kingdom IndexSM spiegelt die Aktienmarktentwicklung in Großbritannien wider.

Der MSCI World Growth IndexSM spiegelt die Wertentwicklung von Wachstumsaktien aus den entwickelten Ländern weltweit wider.

Der MSCI World Value IndexSM spiegelt die Wertentwicklung von Large- und Mid-Cap-Aktien mit Value-Charakteristik in den entwickelten Ländern weltweit wider.

Das Kurs-Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn je Aktie für einen oder mehrere Portfoliotitel.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Der STOXX® Europe 600 Index repräsentiert Unternehmen mit hoher, mittlerer und geringer Marktkapitalisierung in 17 Ländern der europäischen Region.

WICHTIGE INFORMATIONEN

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Ausländische Wertpapiere unterliegen zusätzlichen Risiken, darunter Währungsschwankungen, politische und wirtschaftliche Unsicherheit, eine erhöhte Volatilität, eine geringere Liquidität sowie unterschiedliche Rechnungslegungs- und Berichtsstandards, die alle auf die Schwellenländer verstärkt zutreffen.

Wachstumsaktien sind mit einem höheren Risiko von Verlusten oder Kursschwankungen verbunden und können ihr wahrgenommenes Wachstumspotenzial möglicherweise nicht realisieren.

Substanzwerte können vom Markt über lange Zeiträume weiterhin unterbewertet werden und steigen möglicherweise nicht so stark an wie erwartet.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

4 Minuten Lesezeit