Zentrale Erkenntnisse:

- Die jüngste Rotation auf dem Aktienmarkt spiegelt Verschiebungen auf Sektorebene wider und spiegelt vergangene Trends wider. Das vorgeschlagene Handelsabkommen zwischen den USA und der EU verringert die Zolldrohungen und stabilisiert die Stimmung auf den europäischen Märkten angesichts der laufenden regulatorischen Anpassungen.

- Die Aussichten auf eine weltweit gemäßigte Geldpolitik und die erheblichen Konjunkturimpulse in den großen Volkswirtschaften, die das Wachstum ankurbeln und die wirtschaftlichen Herausforderungen bewältigen sollen, tragen dazu bei, die Unsicherheit hinsichtlich der Zölle auszugleichen.

- Die längerfristigen Aussichten für europäische Aktien werden durch die Lockerung der Regulierung, fiskalische Initiativen und Strukturreformen bestimmt, die die Wettbewerbsfähigkeit fördern und trotz kurzfristiger Volatilität ein unterstützendes wirtschaftliches Umfeld schaffen.

Die Sommermonate 2025 waren bisher von erheblichen Bewegungen an den Aktienmärkten geprägt, die sich in einer deutlichen Rotation auf Sektorebene und bei den Favoriten mit Gegenmomentum widerspiegelten. Angesichts der Unsicherheit in Bezug auf die Zölle kann man dies leicht auf den „Trump-Faktor“ zurückführen. Es ist jedoch auch wichtig festzustellen, dass dieses Marktverhalten in den vergangenen fünf Jahren in jedem Juli ein durchgängiges Merkmal war.

Wenn wir auf das Jahr 2024 zurückblicken, konnten wir eine starke Abkehr von Mega-Cap-Technologieaktien hin zu Small-Cap-Titeln beobachten, unterstützt durch günstige US-Inflationszahlen und eine protektionistischere Rhetorik. Wenn wir noch weiter zurückgehen, bis ins Jahr 2023, führten die Befürchtungen, dass eine hohe Inflation und steigende Zinsen das Wachstum belasten könnten, zu einer risikoscheueren Haltung und lösten eine Umschichtung in größere Unternehmen aus, die eher als sicherer Hafen wahrgenommen werden.

Die genauen Ursachen für die „große Börsenrotation“ im Juli 2025 sind noch unklar. Doch ähnlich wie bei den üblichen jährlichen Umsätzen um den Jahreswechsel (dem „Januar-Effekt“) könnte man argumentieren, dass diese nun konstant genug sind, um sie künftig zu berücksichtigen. Wir haben unseren Kalendern bereits eine Erinnerung für Ende Juni 2026 hinzugefügt. Und wie wir in den Vorjahren gesehen haben, begann der August mit einer erneuten Bestätigung dieser zuvor vorherrschenden Themen.

Auch ein nicht perfekter Deal kann helfen, die Nerven zu beruhigen

Unserer Ansicht nach ist das Argument, das für eine langsame Ausweitung des europäischen Aktien-Bullenmarktes spricht, weiterhin gültig. Trotz der Bedenken hinsichtlich der Bedingungen des vorgeschlagenen Handelsabkommens zwischen den USA und der EU hat die Klarheit dazu beigetragen, einige der „Werden sie es tun, werden sie es nicht“-Geräusche zu zerstreuen, die die Stimmung der Anleger belasteten und sich in einer erhöhten Volatilität an den Aktienmärkten widerspiegelten.

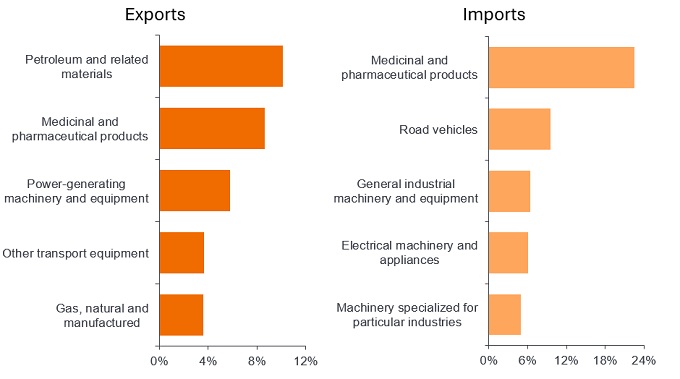

Über einige Details des Abkommens bestehen weiterhin Meinungsverschiedenheiten. Beide Seiten veröffentlichten widersprüchliche Erklärungen, und die Europäische Kommission bezeichnete das Abkommen als „Fahrplan“ für weitere Verhandlungen und Entwicklungen. Obwohl es sich nicht um ein unterzeichnetes Handelsabkommen handelt, hat es die Gefahr höherer Zölle abgewendet und den Schlüsselindustrien auf beiden Seiten Sicherheit geboten (Abbildung 1).

Abbildung 1: Meistgehandelte Waren zwischen den USA und der EU (% aller Waren)

Quelle: LSEG Datastream, EuroStat, Janus Henderson Analysis, Stand: 31. Mai 2025. Zeigt die wichtigsten Produktgruppen als Prozentsatz aller Waren im Jahr 2024. Die Daten werden nach der Standard International Trade Classification (SITC) kategorisiert.

Und obwohl für die meisten europäischen Exporte, darunter auch Arzneimittel, eine Zollobergrenze von 15 Prozent festgelegt wurde, die angeblich von US-Importeuren bezahlt wurde, handelte es sich dabei um einen niedrigeren Zoll als die ursprünglich angedrohten 30 Prozent. Dies scheint für die europäische Wirtschaft insgesamt ausreichend zu sein und wir gehen davon aus, dass die Anleger auf dieser Grundlage weitermachen werden.

Weitere gemäßigte Indikatoren

Wir betrachten Fortschritte bei der Deregulierung in Europa und den USA als positiven Indikator. In seiner jährlichen Rede im Mansion House im Juli versprach der britische Finanzminister, die Regulierung zu reduzieren. Dazu gehörten auch Bankenreformen, die darauf abzielten, Kapital für Investitionen der Banken in Großbritannien freizusetzen.

Trotz der Zurückhaltung einiger wichtiger Regulierungsbehörden in der EU gehen wir davon aus, dass die Politiker in der Region auf eine ähnlich entgegenkommende Linie drängen und die Finanzaufsichtsbehörde (Financial Services Commission) und die Europäische Zentralbank dazu drängen werden, die Regulierung und die Kapitalanforderungen für EU-Banken zu senken. Dies stand im Einklang mit der Rhetorik der US-Notenbank (Fed), die Ende Juli ihre „Konferenz zur integrierten Überprüfung des Kapitalrahmens für Großbanken“ veranstaltete.

Die Fed hat sich bisher dem Druck von US-Präsident Trump zur Senkung der Zinssätze widersetzt und bleibt damit ihrem doppelten Mandat zur Maximierung der Beschäftigung und Preisstabilität treu. Allerdings hat die jüngste Schwäche des US-Arbeitsmarktes die Wende gebracht und die Aussicht auf Zinssenkungen im weiteren Verlauf des Jahres 2025 erhöht. Die wahrscheinliche Ernennung eines gemäßigteren Kandidaten zur Besetzung einer kürzlich frei gewordenen Stelle im Gouverneursrat der Fed deutet auf eine künftige Unterstützung einer lockereren Geldpolitik hin. Da die globalen Finanzbedingungen bereits einigermaßen entgegenkommend sind, dürften die Hoffnungen auf eine wirtschaftliche Erholung in der zweiten Hälfte des Jahres 2025 und bis ins Jahr 2026 hinein an Fahrt gewinnen.

„Groß und schön“

Die Strategie für 2025 scheinen in den größten Volkswirtschaften der Welt Konjunkturpakete zu sein, vom „Big Beautiful Bill“ in den USA bis hin zu Chinas verstärkten Konjunkturprogrammen zum Ausbau der Infrastruktur, zur Ankurbelung des Konsums und zur Rekapitalisierung der Banken. Diese auf den Inlandsektor ausgerichteten Strategien bauen auf dem anhaltenden Trend zur Rückführung und Verlagerung ins Inland auf.

In Europa handelt es sich bei Deutschlands „Sonderfonds für Infrastruktur und Klimaneutralität“ mit seinem wenig inspirierenden Namen – aber unbestreitbar bedeutenden – um einen 500 Milliarden Euro schweren, auf zwölf Jahre angelegten Investitionsplan, der darauf abzielt, die Schuldenbremse des Landes zu umgehen. Im Juli wurde außerdem „Made for Germany“ auf den Weg gebracht, ein dreijähriges, branchenübergreifendes privates Investitionsprogramm im Wert von 631 Milliarden Euro, das 61 führende Unternehmen und Investoren in Deutschland zusammenbrachte. In dieser Summe sind geplante und neue Investitionen, Ausgaben für Forschung und Entwicklung sowie Beiträge internationaler Investoren enthalten. Wir betrachten Beiträge dieser Größenordnung als ermutigendes Zeichen für das erneuerte Engagement Deutschlands bei der Bewältigung einiger der dringendsten Probleme Europas.

Nicht ganz klarer Himmel – aber ermutigender

August und September sind saisonbedingt tendenziell schwache Monate auf den Märkten und wir sind uns der Risiken weiterer Rotation und Volatilität aufgrund weiterer Tarifverhandlungen bewusst. Die Wachstumsprognosen für 2025 wurden im Vergleich zu den Zahlen zu Jahresbeginn nach unten korrigiert, da Handelsspannungen unweigerlich zu Störungen der globalen Lieferketten führen. Doch der April – als US-Präsident Trump erstmals seinen Zollplan ankündigte – scheint einen Tiefpunkt markiert zu haben, von dem aus der Internationale Währungsfonds (IWF) seine globalen Prognosen nach oben korrigiert hat.

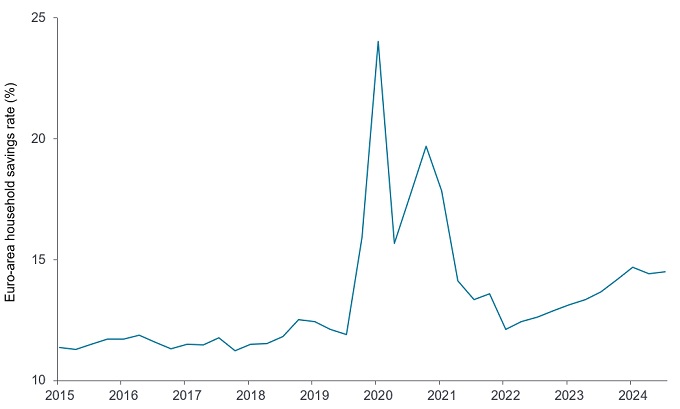

Über diese kurzfristigen Beobachtungen hinaus sehen wir für die europäischen Volkswirtschaften ein günstigeres Umfeld als in den letzten Jahren, was wir als unterstützenden Hintergrund betrachten. Zweifellos wird mehr Zeit benötigt, um echte Strukturreformen durchzuführen, die die Wettbewerbsfähigkeit Europas steigern und Unternehmens- und Staatsinvestitionen mobilisieren. Europa weist eine hohe Sparquote auf (Abbildung 2), und die Umleitung eines höheren Prozentsatzes überschüssiger Ersparnisse aus Bargeld/Sichteinlagen in produktivere Sparformen könnte sich für die Wirtschaft und die Aktienmärkte sehr positiv auswirken. Daher ist das Ausmaß der laufenden Initiativen in zahlreichen Bereichen – wie etwa der Lockerung der Finanzregulierung, der Kapitalmarktunion und der Reduzierung der allgemeinen Bürokratie – ermutigend.

Abbildung 2: Eine hohe Sparquote kann Unsicherheit und geringes Verbrauchervertrauen widerspiegeln

Quelle: LSEG Datastream, EuroStat, Janus Henderson Investors, Stand: 31. Mai 2025. Die Daten sind saisonbereinigt.

Bullenmarkt: Ein Bullenmarkt ist ein Markt, in dem die Preise von Wertpapieren insbesondere über einen längeren Zeitraum steigen.

Kapitalmarktunion (CMU): Ein Plan zur Schaffung eines einheitlichen integrierten Kapitalmarktsystems in der EU, um den Austausch von Investitionen und Ersparnissen innerhalb der Union zu erleichtern und so Verbrauchern, Investoren und Unternehmen zu nutzen.

Fiskalische Anreize: Fiskalische Maßnahmen beziehen sich auf die Regierungspolitik hinsichtlich der Festlegung von Steuersätzen und Ausgabenniveaus. Der Begriff fiskalischer Anreiz bezeichnet eine Erhöhung der Staatsausgaben und/oder die Senkung von Steuern.

Deutsche Schuldenbremse: Ein Gesetz, das das strukturelle Haushaltsdefizit auf Bundesebene auf 0,35 Prozent des BIP begrenzen und so die Ausgabe von Staatsanleihen einschränken soll.

Geldpolitik: Die Politik einer Zentralbank zielt darauf ab, das Inflationsniveau und das Wachstum einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Steuerung der Geldmenge.

Zölle Ein Zoll ist eine Steuer oder Abgabe, die von einer Regierung auf Waren erhoben wird, die aus anderen Ländern importiert werden.

Volatilität: Die Rate und das Ausmaß, mit dem der Preis eines Portfolios, Wertpapiers oder Index steigt und fällt. Bei starken Schwankungen in beide Richtungen spricht man von hoher Volatilität. Sind die Schwankungen langsamer und weniger stark ausgeprägt, spricht man von geringerer Volatilität. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds weist ein hohes Maß an Kauf- und Verkaufsaktivitäten auf, sodass höhere Transaktionskosten entstehen als bei einem Fonds, der weniger häufig handelt. Diese Transaktionskosten fallen zusätzlich zu den laufenden Kosten des Fonds an.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.