Zentrale Erkenntnisse:

- Das Stellenwachstum im Juli blieb deutlich hinter den Prognosen zurück, wobei die starken Abwärtskorrekturen gegenüber den Vormonaten auf eine Abkühlung des Arbeitsmarktes hindeuten. Während das langsamere Stellenwachstum auf eine zögernde Haltung der Unternehmen bei Neueinstellungen hindeutet, unterstützen starke Verbraucher und gute Bilanzen der Unternehmen die wirtschaftliche Widerstandsfähigkeit.

- Konjunkturdaten wie die Arbeitsmarktdaten vom Freitag können Lärm enthalten und eine kurzfristige Volatilität verursachen. Unser Fokus liegt weiterhin auf den längerfristigen Wirtschaftstrends und mehreren nachhaltigen Wachstumsthemen, die unserer Ansicht nach die langfristige Wertschöpfung vorantreiben können, darunter Innovationen in den Bereichen Künstliche Intelligenz (KI) und Gesundheitswesen, Wachstum in der digitalen Wirtschaft sowie die Elektrifizierung der Wirtschaft.

- Bei den Anleihen kann die Übernahme von Zinsrisiken am vorderen Ende der Kurve angesichts einer Federal Funds Rate bei 4,375% und der steigenden Wahrscheinlichkeit von Zinssenkungen eine Portfoliodiversifizierung bieten und einen Puffer gegen potenzielle Volatilität bei Aktien oder Unternehmensanleihen bieten.

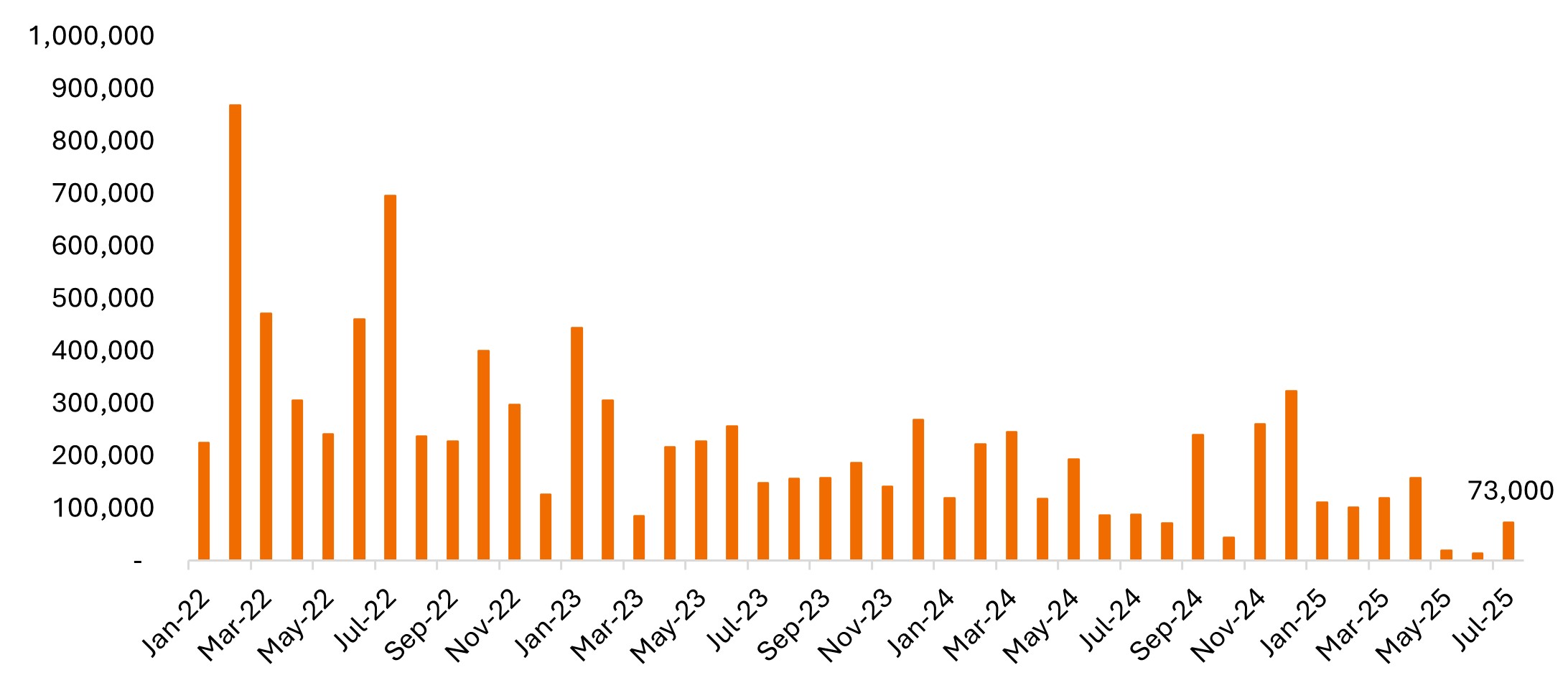

Das US-Arbeitsministerium meldete am Freitag, dass in der US-Wirtschaft im Juli lediglich 73.000 neue Stellen geschaffen wurden. Diese Zahl fiel gegenüber den Vormonaten deutlich niedriger aus und liegt weit unter den Prognosen der Ökonomen von 115.000.1 Die Arbeitslosenquote wiederum stieg leicht auf 4,2%, was zwar den Erwartungen entsprach, aber über dem Wert von 4,1% im Vormonat lag.

Zusätzlich zu den enttäuschenden Gesamtzahlen vom Juli wurden die Schätzungen für das Stellenwachstum im Mai und Juni um insgesamt 258.000 Stellen nach unten korrigiert. Dies zeigt, dass der Arbeitsmarkt im späten Frühling und frühen Sommer schwächer abschnitt als zuvor gemeldet.

Beschäftigungszahlen außerhalb der Landwirtschaft, Veränderung gegenüber dem Vormonat

Quelle: US-Arbeitsministerium. Saisonbereinigt. Die Zahl für Mai 2025 wurde von 144.000 auf 19.000 gesenkt. Die Zahl für Juni 2025 wurde von 147.000 auf 14.000 gesenkt.

Quelle: US-Arbeitsministerium. Saisonbereinigt. Die Zahl für Mai 2025 wurde von 144.000 auf 19.000 gesenkt. Die Zahl für Juni 2025 wurde von 147.000 auf 14.000 gesenkt.

Zunehmende wahrscheinliche Lockerung im September

Der schwachen Beschäftigungszahlen steigern die Wahrscheinlichkeit einer Zinssenkung im September erheblich. Die Fed hat wiederholt ihren datenabhängigen Ansatz betont, und auf der Pressekonferenz letzte Woche wiesen ihre Vertreter darauf hin, dass sie nach „Abwärtsrisiken für den Arbeitsmarkt“ Ausschau hielten. Die bei den Lohnr- und Gehaltsrevisionen zutage getretene Schwäche könnte den Fokus der Zentralbank im Rahmen ihres Doppelmandats stärker auf die Vollbeschäftigung als auf die Preisstabilität verlagern.

Die Markterwartungen für eine Zinssenkung im September sind auf 93% gestiegen, gegenüber lediglich 42% vor der Veröffentlichung der Arbeitsmarktdaten. Während die abweichende Meinung zweier Fed-Gouverneure bei der Fed-Sitzung der letzten Woche keine Überraschung darstellte, war dies doch ein Zeichen dafür, dass die Wahrscheinlichkeit von Zinssenkungen zunimmt. Weitere schwache Arbeitsmarktdaten mit geringem Stellenwachstum und steigender Arbeitslosigkeit würde die Wahrscheinlichkeit einer Zinssenkung im September nur noch steigern oder könnte die Wahrscheinlichkeit einer Senkung um 50 Basispunkte erhöhen, selbst bei erhöhter Inflation.

Sollte es dazu kommen, würden wir eine Senkung als positiv für die Wirtschaft betrachten. Eine Senkung im September ist jedoch noch nicht in Stein gemeißelt. Die Lohn- und Gehaltsdaten können volatil sein und eine Erholung der nächsten Daten könnte die Lage schnell ändern, wie dies Ende letzten Jahres der Fall war. Powell betonte außerdem, dass man die Arbeitslosenquote im Auge behalten müsse, da diese sowohl Angebots- als auch Nachfragekomponenten auf dem Arbeitsmarkt berücksichtige und nicht nur die Veränderung der Lohn- und Gehaltsdaten. Die Arbeitslosenquote steigt zwar an, bleibt aber relativ niedrig, da das langsamere Wachstum des Arbeitskräfteangebots die geringere Einstellungsrate ausgleicht. Darüber hinaus werden vor der Sitzung im September eine Reihe von Inflationsdaten veröffentlicht, die die Entscheidung beeinflussen könnten.

Anhaltende Widerstandsfähigkeit

Trotz erster Anzeichen einer Abschwächung der Arbeitsmarktlage bleibt die Gesamtwirtschaft robust und weist ein langsameres, aber dennoch positives Wachstum auf. Die Unternehmensbilanzen fallen im Allgemeinen weiterhin gut aus, da die Schulden nach der Pandemie gesunken sind und die Ausfallraten selbst bei höheren Zinsen extrem niedrig ausfallen.

Auch die Unternehmensgewinne sind weiterhin positiv. FactSet zufolge, denn zum 1. August 2025 veröffentlichten rund 66% der S&P 500-Unternehmen ihre Ergebnisse, übertreffen sowohl der Prozentsatz der Unternehmen mit positiven Gewinnüberraschungen als auch das Ausmaß dieser Überraschungen den 10-Jahres-Durchschnitt.

Auch der Verbraucher ist nach wie vor in guter Verfassung. Der Bedarf an Verbraucherschuldendiensten im Verhältnis zum verfügbaren Einkommen liegt unter dem Normalniveau und bietet somit Spielraum für weitere Ausgaben. Aktuelle Kommentare von Kreditkartenanbietern und Indikatoren über wöchentliche Ausgaben zeigen, dass die Verbraucherausgaben solide ausfallen.

Diese Faktoren stützen unsere Ansicht, dass die Beschäftigungslage eher einen differenzierten Wandel als eine allgemeine wirtschaftliche Verschlechterung widerspiegelt. Die Erstanträge auf Arbeitslosengeld und die jüngsten Entlassungsdaten zeigen, dass die Unternehmen zwar keine Mitarbeiter entlassen, aber zögern, neue Mitarbeiter einzustellen, da die Zahl der fortlaufenden Anträge nicht zurückgegangen ist. Angesichts der Unsicherheiten in Bezug auf die Handels-, Steuer-, Einwanderungs- und Deregulierungspolitik sowie der potenziellen Auswirkungen der KI auf die Produktivität ist dieses Muster nachvollziehbar.

KI: Der Joker für die Produktivität

Investitionen in die KI-Infrastruktur waren in jüngster Zeit ein wichtiges Thema. Die Ausgaben der großen Technologieunternehmen stiegen sprunghaft an und erreichten neue Rekordniveaus, was die Markttrends weiterhin unterstützt. Darüber hinaus zeugen die Aussagen der Unternehmensführungen zunehmend von intensiveren Gesprächen über die Auswirkungen der KI auf die künftige Mitarbeiterzahl. Dies deutet darauf hin, dass der Arbeitsmarkt aufgrund potenzieller durch KI erreichter Effizienzsteigerungen möglicherweise kein so schnelles Wachstum verzeichnen wird wie in früheren Zyklen.

Im weiteren Sinne wird erwartet, dass erhebliche Fortschritte in der KI die Produktivität steigern werden. Eine steigende Produktivität kommt den Gewinnmargen der Unternehmen zugute, da dies eine umfassendere Produktion ermöglicht, ohne dass der Arbeits- oder Materialaufwand proportional zunimmt, was andernfalls zu die Inflation ansteigen lassen könnte. Aus konjunktureller Sicht unterstützt eine Verbesserung der Produktivität ein nachhaltiges Lohnwachstum und eine Steigerung der Kaufkraft der Verbraucher.

Tipps für die Anleger

Konjunkturdaten wie die Arbeitsmarktdaten vom Freitag können Lärm enthalten und eine kurzfristige Volatilität verursachen. Unser Fokus liegt weiterhin auf den längerfristigen Wirtschaftstrends und mehreren nachhaltigen Wachstumsthemen, darunter Innovationen in den Bereichen KI und Gesundheitswesen, Wachstum in der digitalen Wirtschaft sowie die Elektrifizierung der Wirtschaft. Wir sind davon überzeugt, dass diese Bereiche weiterhin solide Chancen für Gewinnwachstum und Kapitalzuwachs bieten.

Bei den Anleihen kann die Übernahme von Zinsrisiken am vorderen Ende der Renditekurve angesichts einer Federal Funds Rate bei 4,375% und der steigenden Wahrscheinlichkeit von Zinssenkungen eine Portfoliodiversifizierung bieten und einen Puffer gegen potenzielle Volatilität bei Aktien oder Unternehmensanleihen bieten. Darüber hinaus werden attraktive Anfangsrenditen für Anleger geboten, die auf dem aktuellen Markt nach Erträgen suchen, sowie für diejenigen, die sich auf ein sich änderndes Zinsumfeld vorbereiten.

Politisches Timing und langfristige Perspektive

Wir sind uns bewusst, dass es kurzfristig zu Schwächephasen kommen kann, wenn Zölle, stimulierende Steuer- und Deregulierungsmaßnahmen sowie eine mögliche Lockerung der Geldpolitik durch die Fed zutage treten und sich auf die Wirtschaft auswirken – und wenn sich die Ergebnisse der durch die KI ausgelösten Kapitalausgaben bemerkbar machen. Beim letzten Punkt gehen wir davon aus, dass wir unsere Einschätzung des Arbeitsmarkts ändern müssen, da sich durch KI erreichte Produktivitätssteigerungen auf den zukünftigen Personalbedarf auswirken. Letztlich sind wir jedoch der Ansicht, dass die Wirtschaft auf soliden Beinen steht, und konzentrieren uns weiterhin auf den langfristigen Rückenwind, der durch politische Veränderungen und langfristige Wachstumstreiber entstehen könnte.

1 Quelle: Factset, Stand: 31. Juli 2025.

2 Quelle: Factset, Stand: 1. August 2025.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Quantitative Lockerung (QE) ist eine staatliche Geldpolitik, die gelegentlich eingesetzt wird, um die Geldmenge durch den Kauf von Staatsanleihen oder anderen Wertpapieren vom Markt zu erhöhen.

Der S&P 500® Index spiegelt die Wertentwicklung US-amerikanischer Standardaktien wider und repräsentiert die Entwicklung des breiten US-Aktienmarkts.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Eine Renditekurve stellt die Renditen (Zinssätze) von Anleihen mit gleicher Bonität, aber unterschiedlichen Fälligkeiten dar. Typischerweise weisen Anleihen mit längeren Laufzeiten höhere Renditen auf.

WICHTIGE INFORMATIONEN

Unternehmen, die sich mit Künstlicher Intelligenz („KI“) befassen, könnten mit einer schnellen Produktobsoleszenz, intensivem Wettbewerb und verstärkter behördlicher Kontrolle konfrontiert sein. Diese Unternehmen sind oftmals stark auf geistiges Eigentum angewiesen und investieren erheblich in Forschung und Entwicklung, was möglicherweise nicht zu erfolgreichen Ergebnissen führt. Ihre Wertpapiere können volatiler sein als die von Unternehmen, die etabliertere Technologien anbieten.

Diversifikation garantiert weder einen Gewinn noch eliminiert sie das Risiko von Anlageverlusten

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Anleihen unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen normalerweise die Anleihekurse und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können sinken, wenn ein Emittent seine Zahlungen nicht rechtzeitig leistet oder seine Kreditwürdigkeit nachlässt.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.