Zentrale Erkenntnisse:

- Nach der starken Wertentwicklung in der zweiten Hälfte des Jahres 2025 haben der Iran-Konflikt und die enge, KI-getriebene Marktführerschaft die Fundamentaldaten des Gesundheitssektors in diesem Jahr überschattet.

- Die defensiven Eigenschaften des Gesundheitssektors und seine vergleichsweise geringe Korrelation mit Technologiewerten sind deutlich sichtbar geworden. Sie unterstreichen das Potenzial des Sektors als Quelle für Diversifikation und differenzierte Renditen.

- Kontinuierliche Innovationen bei Biopharmazeutika, eine verbesserte Visibilität im Bereich Managed Care sowie günstigere Bewertungen bei Medizintechnik- und Life-Science-Unternehmen stützen unserer Ansicht nach die positiven Aussichten für die zweite Jahreshälfte.

Ein Jahr, das bisher von zwei dominanten Kräften geprägt war – dem Konflikt im Iran und der erneuten Begeisterung der Anleger für KI –, hat die zugrunde liegenden Fundamentaldaten des Gesundheitssektors etwas in den Hintergrund gedrängt. Doch unter der Oberfläche sehen wir in der gesamten Gesundheitsbranche ermutigende Entwicklungen, die unserer Ansicht nach attraktive Chancen für langfristig orientierte Anleger eröffnen könnten.

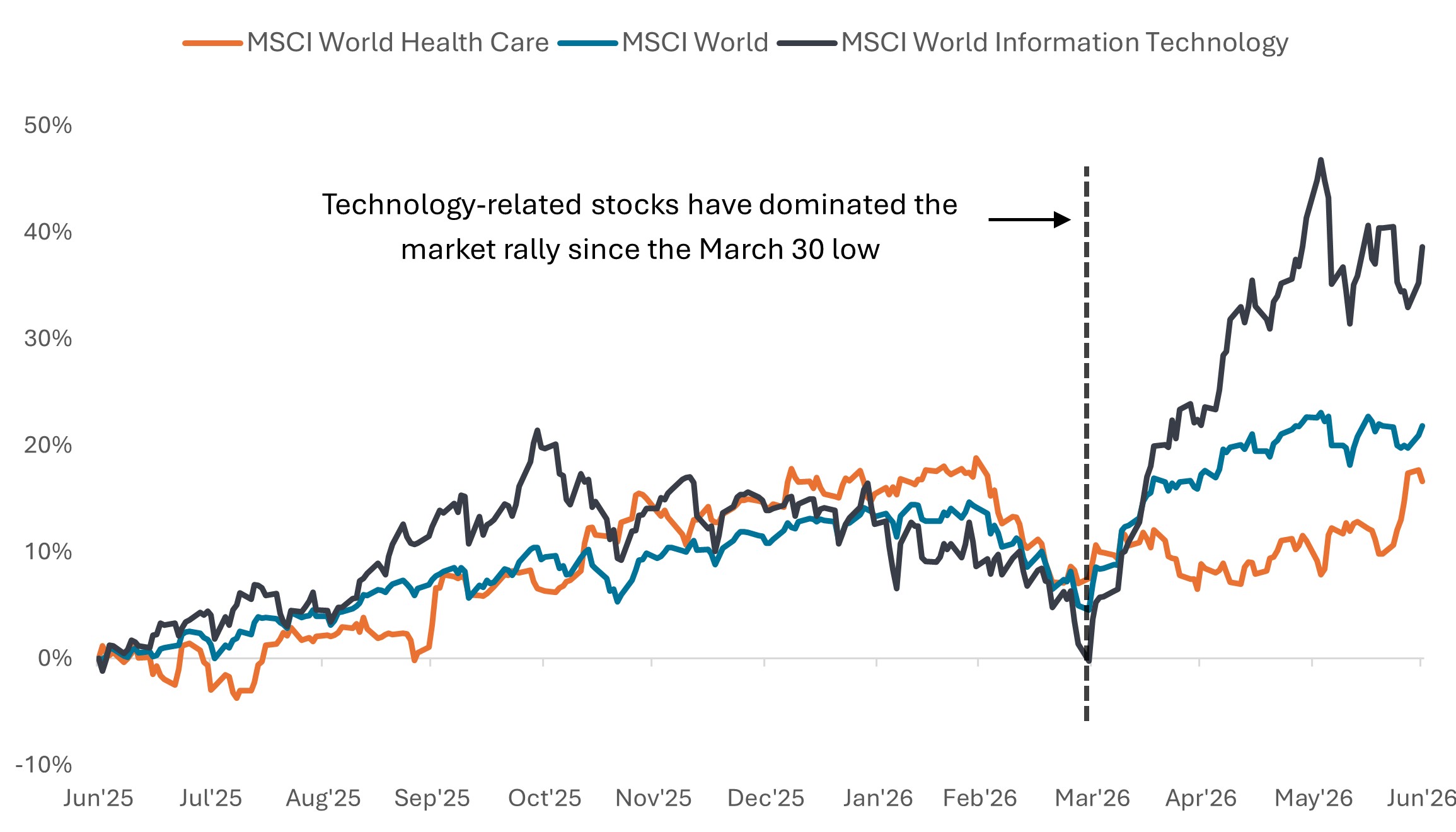

Für die richtige Perspektive ist es hilfreich zu wissen, wie wir hierher gekommen sind. Der Gesundheitssektor erlebte in der zweiten Jahreshälfte 2025 eine robuste Erholung, da der politische Gegenwind allmählich nachließ, und ging mit einer deutlich besseren Ausgangslage ins Jahr 2026. Der Sektor zeigte sich angesichts eines volatilen makroökonomischen Umfelds zu Jahresbeginn, einschließlich des Beginns des Konflikts im Nahen Osten, zudem als widerstandsfähig. Aber eine Phase einer stark konzentrierten Marktführung seit Ende März, angeführt von einem Anstieg bei Halbleitern und KI-bezogenen Technologieunternehmen, hat den Gesundheitssektor und andere defensiver ausgerichtete Sektoren ins Hintertreffen geraten lassen.

Abbildung 1: Die von KI-Titeln dominierte Marktentwicklung hat den Gesundheitssektor und andere Sektoren ins Hintertreffen geraten lassen

Gesamtrendite %-Änderung, Indexiert zum 30. Juni 2025

Quelle: Bloomberg, Daten vom 30. Juni 2025 bis 30. Juni 2026. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Wir würden argumentieren, dass die relativ schwache Entwicklung im Gesundheitssektor eher auf eine Änderung der Stimmung hinweist als auf eine Verschlechterung der Fundamentaldaten. Innovation ist nach wie vor der Wachstumstreiber in Bereichen wie Pharma und Biotech, während eine Neubewertung der Erwartungen die Aussichten für die übermäßig unter Druck stehenden Subsektoren verbessert hat.

Das Gesundheitswesen als Quelle für Renditediversifikation

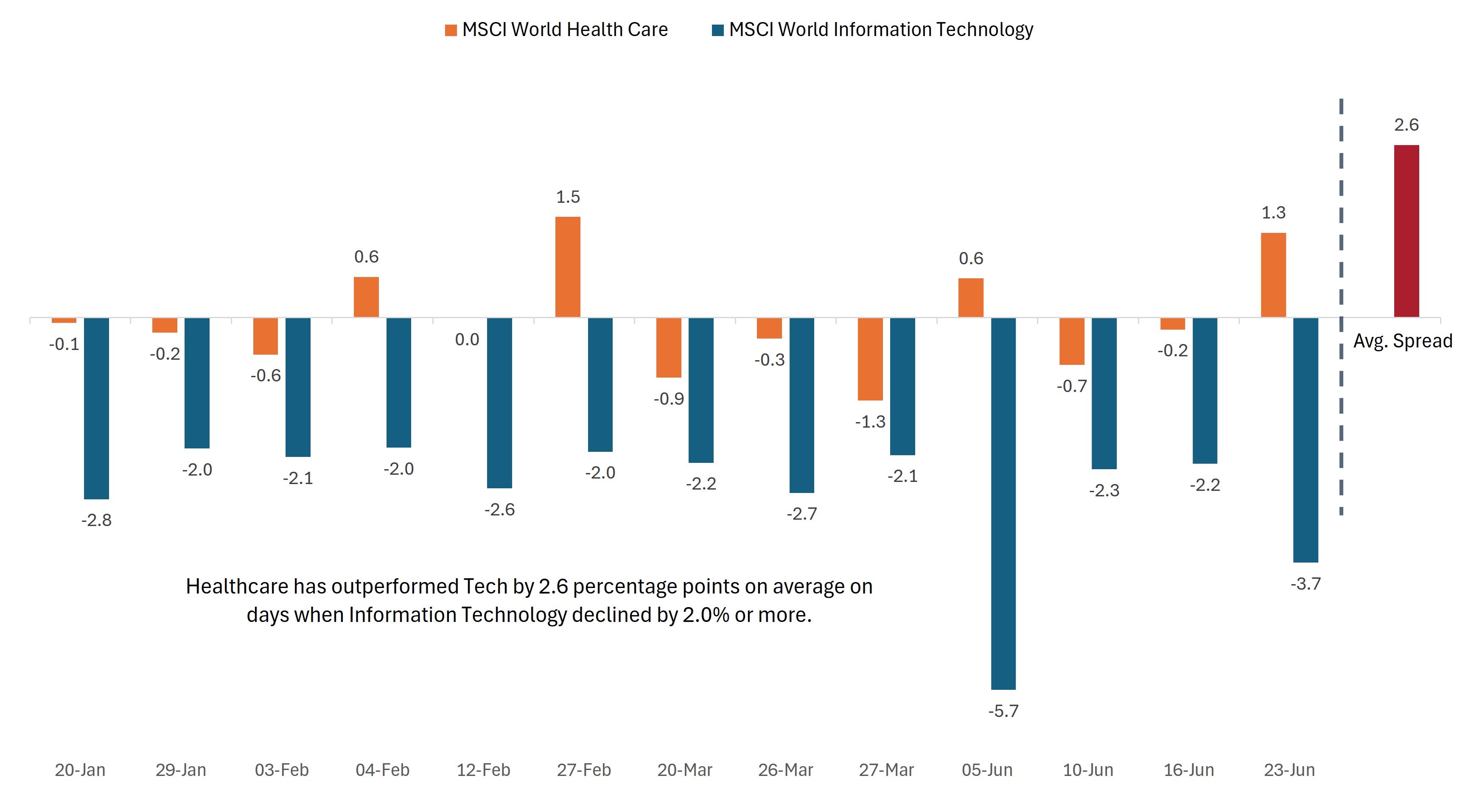

Darüber hinaus hat die technologieführte Rally zwar die Bedenken hinsichtlich der Marktkonzentration verstärkt, doch Phasen der Volatilität haben das Potenzial des Gesundheitssektors als Quelle für Diversifizierung und differenzierte Renditen aufgezeigt. Aufgrund seiner relativ geringen Korrelation zu Technologie- und anderen Sektoren hat sich der Gesundheitssektor an Tagen, an denen Technologiewerte starke Rückgänge verzeichneten, tendenziell besser entwickelt. An 13 Tagen im Jahr 2026, an denen der MSCI World Information Technology Index um 2 % oder mehr gefallen ist, übertraf der MSCI World Health Care Index die Technologieaktien um durchschnittlich 2,6 % und verzeichnete an vier dieser Tage sogar positive Renditen (Abbildung 2).

Angesichts einer Kombination aus defensiven Eigenschaften und einem Engagement in starken Themen wie medizinische Innovationen und demografischer Wandel sehen wir Spielraum für Aktien des Gesundheitswesens, um attraktiver zu werden, sollte sich die Marktführerschaft ausweiten – was vor dem Iran-Konflikt und Ende Juni erneut der Fall war.

Abbildung 2: Die geringe Korrelation des Gesundheitssektors zur Technologie im Jahr 2026

Prozentuale Kursveränderung an Tagen, an denen Information Technology um mindestens 2,0 % nachgab

Quelle: Bloomberg. Daten vom 1. Januar 2026 bis 30. Juni 2026. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Abgesehen von der kurzfristigen Marktdynamik gestalten längerfristige säkulare Trends weiterhin die Chancen in der gesamten Gesundheitsbranche. In dieser Zwischenbilanz stellen wir einige Bereiche vor, die wir für besonders attraktiv halten.

Biotech: Anhaltende Innovation und M&A-Dynamik

Nachdem der S&P® Biotechnology Select Industry Index in der zweiten Hälfte des Jahres 2025 um rund 36 % zugelegt hatte, setzte er diese starke Wertentwicklung im Jahr 2026 fort und stieg zum Zeitpunkt der Abfassung dieses Artikels um rund 30 %.1 Dies geschieht trotz eines höheren Zinsumfelds, als die meisten zu Jahresbeginn erwartet hatten (höhere Zinsen sind in der Regel ein Gegenwind für längerfristige Anlagen wie Biotech-Unternehmen in der Entwicklungsphase).

Der klinische Fortschritt und die anhaltend hohe Innovationsdynamik haben die Resilienz des Sektors unterstützt. Small- und Mid-Cap-Biotechnologieunternehmen spielen weiterhin eine zentrale Rolle bei der Entwicklung neuer Therapien in der gesamten biopharmazeutischen Industrie. Eine stetige Folge von hochkarätigen klinischen Studienergebnissen und Pipeline-Fortschritten hat diese Sichtweise bestätigt, wobei der Fortschritt bei historischen schwer behandelbaren Krankheiten wie Bauchspeicheldrüsenkrebs die Fähigkeit des Sektors unterstreicht, medizinische Durchbrüche zu erzielen, die den Behandlungsstandard nachhaltig verändern könnten.

Inzwischen hat die Fusions- und Übernahmetätigkeit (M&A) im Biotech-Sektor deutlich zugenommen, aufbauend auf der starken Dynamik vom Ende letzten Jahres. Bislang gab es im Jahr 2026 mindestens sieben Geschäfte mit einem Wert von mindestens 5 Milliarden US-Dollar, was bereits dem Vorjahreswert entspricht.2 Was aber noch mehr ins Auge fällt, ist die Breite der Aktivitäten, mit über 30 bislang im Jahr 2026 weltweit angekündigten Transaktionen im Wert von mehr als 1 Milliarde US-Dollar – mehr als im gesamten letzten Jahr.3

Da große Pharmaunternehmen über erhebliche Liquiditätsbestände verfügen und zugleich unter Druck stehen, hunderte von Milliarden Dollar an Medikamenteneinnahmen zu ersetzen, die in den kommenden Jahren den Patentschutz verlieren werden, glauben wir, dass das hohe Tempo der M&A-Tätigkeit anhalten könnte.

Diversifizierte Pharmaunternehmen: Fundamentaldaten wieder im Fokus

Große Pharmaunternehmen gehen in der zweiten Hälfte des Jahres 2026 in ein deutlich besseres Umfeld als noch vor einem Jahr. Wesentliche Belastungen durch Zollunsicherheiten und Risiken der US-Medikamentenpreispolitik sind weitgehend zurückgegangen, so dass die Anleger sich wieder auf die Fundamentaldaten konzentrieren können. Und trotz der ständigen Wechsel in der Führungsspitze der US-Arzneimittelbehörde Food and Drug Administration (FDA) haben sich die Arzneimittelzulassungen in einem gesunden Tempo fortgesetzt, wobei erste Anzeichen für eine flexiblere regulatorische Auslegung zu erkennen sind.

Vor diesem Hintergrund hat sich die Aufmerksamkeit zunehmend auf die Pipeline-Ausführung und die Dauerhaftigkeit zukünftiger Wachstumstreiber verlagert. Der GLP-1-Markt tritt zudem in seine nächste Wachstumsphase ein, die voraussichtlich durch einen breiteren Zugang, neue Formulierungen und eine Ausweitung der Anwendungsfälle über Diabetes und Adipositas hinaus gekennzeichnet sein wird. Politische Initiativen wie das im Juli beginnende Medicare Bridge Program könnten den Zugang weiter ausbauen, indem sie die Erschwinglichkeit und die Versorgung für berechtigte Patienten verbessern.

Neben GLP-1s diversifizieren große Pharmaunternehmen weiterhin ihre Wachstumsprofile in Therapiebereichen wie Onkologie, Immunologie und seltene Krankheiten. Eli Lilly hat beispielsweise eine Reihe von Transaktionen in den Bereichen Onkologie, Impfstoffe und Zelltherapie getätigt, während Wettbewerber wie Gilead, GSK und AbbVie ähnliche Bolt-on-Akquisitionen getätigt haben, um die Wachstumschancen durch Therapietechnologien der nächsten Generation und gezielte Therapeutika zu stärken.

Gleichzeitig treiben Unternehmen eine breite Palette von Produkten in der späten Entwicklungsphase voran, wobei die Umsetzung dieser Pipelines wahrscheinlich eine Schlüsselrolle bei der Gestaltung der nächsten Wachstumsphase spielen dürfte.

Managed Care: Versicherer gewinnen wieder an Boden

Nach einer schwierigen Phase, in der Managed-Care-Aktien im Jahr 2025 und im ersten Quartal dieses Jahres den breiteren Gesundheitssektor deutlich unterperformt haben, haben die Krankenversicherer in letzter Zeit eine beeindruckende Erholung erlebt. Die Gruppe, repräsentiert durch den S&P 1500 Managed Health Care Teilsektor, ist seit Ende März um mehr als 50 % gestiegen.4

Mitte April haben wir über die unserer Meinung nach verbesserte Ausgangslage für Managed Care im Anschluss an die endgültige Ratenentscheidung der Centers for Medicare & Medicaid Services (CMS) für Medicare Advantage gesprochen, das ein wichtiges Clearing-Ereignis für den Teilsektor darstellte. Eine größere Transparenz bei den Erstattungen durch den Bund in Kombination mit Maßnahmen der Versicherer, die Tarife neu zu bepreisen und die Leistungsangebote für 2026 anzupassen, hat dazu beigetragen, die Erwartungen an Gewinne und Margen zu stabilisieren.

Der starke Aufschwung zeigt, wie schnell sich die Stimmung ändern kann, sobald Anzeichen einer Stabilisierung sichtbar werden, insbesondere wenn die Bewertungen historisch niedrig geworden sind.

Medtech und Life-Science-Tools: Innovation mit Bewertungsabschlag

Hersteller von Medizintechnik und Life-Science-Tools gehörten im Jahr 2026 zu den schwächeren Wertentwicklern im Gesundheitsbereich, wobei beide Gruppen mit einer Kombination aus zyklischem und politischem Gegenwind konfrontiert sind. Bedenken hinsichtlich der Inanspruchnahme von Gesundheitsleistungen haben die Stimmung belastet, insbesondere angesichts der Auswirkungen von Deckungsverlusten im Zusammenhang mit sinkenden Medicaid-Einschreibungen und einer rückläufigen Teilnahme an den über die Affordable Care Act ACA-Marktplätze angebotenen Krankenversicherungsprogrammen.

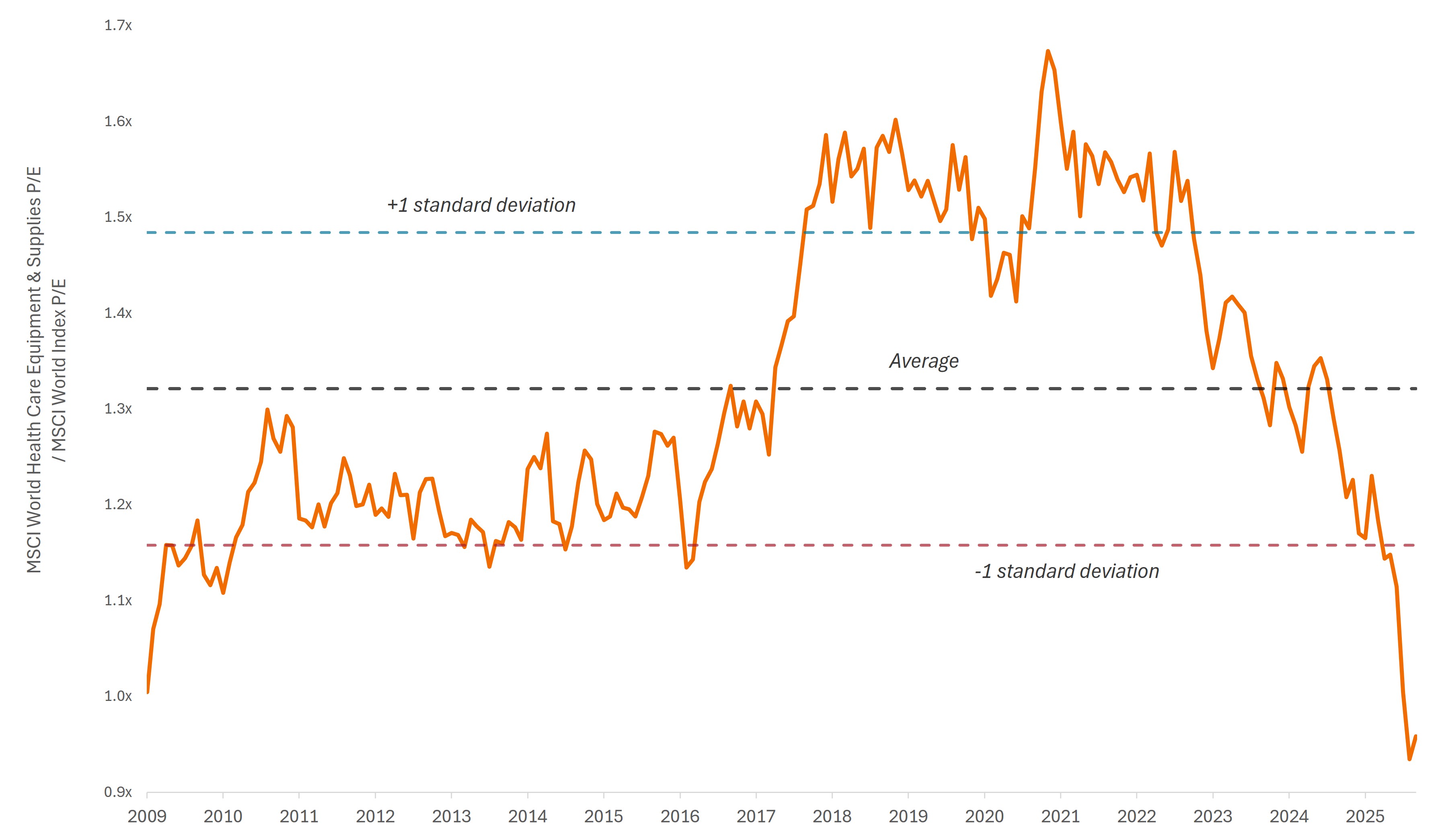

Auch die Medizintechnik war unter Druck geraten, da die Ergebnisse und Prognosen der Marktführer enttäuschten, was die Besorgnis über das kurzfristige Eingriffsvolumen verstärkte und zu einer breiteren Neubewertung der Sektorbewertungen beigetragen hat. Diese Aktien wurden in der Vergangenheit zu einem Aufschlag gegenüber dem breiteren Markt gehandelt – teilweise aufgrund ihres attraktiven Wachstumsprofils und der relativ nachhaltigen, wiederkehrenden Einnahmen aus Forschungs- und Entwicklungsaktivitäten sowie der bestehenden installierten Gerätebasis – haben aber in letzter Zeit erstmals seit über einem Jahrzehnt mit einem Abschlag gehandelt.

Diagramm 3: Medizintechnik wird auf dem niedrigsten relativen Bewertungsniveau seit über 15 Jahren gehandelt

Relatives Kurs-Gewinn-Verhältnis (KGV) von Medtech-Aktien im Vergleich zum MSCI World Index

Quelle: Bloomberg. Daten vom 31. Oktober 2009 bis 30. Juni 2026. Stellt das KGV des MSCI World Health Care Equipment & Supplies Industry Index im Vergleich zum MSCI World Index KGV dar. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Darüber hinaus glauben wir, dass sich die jüngsten versorgungsbezogenen Gegenwinde auf das Jahr 2026 konzentrieren und eher eine vorgezogene Anpassung als eine strukturelle Verschiebung der langfristigen Nutzungstrends darstellen. Längerfristig unterstützen die alternde Bevölkerung und die anhaltende Innovation in Bereichen wie Herz-Kreislauf-Erkrankungen, Robotik und Diagnostik weiterhin die Nachfrage, wobei nachhaltige Investitionen in Pharma- und Biotech-Pipelines einen zusätzlichen Rückenwind für Life-Science-Tools bieten.

Auch wenn der genaue Zeitpunkt einer Trendwende nicht vorhergesagt werden kann, sind wir davon überzeugt, dass der starke Rückgang in diesen Teilsektoren für geduldige Anleger einen überzeugenderen Bewertungsrahmen geschaffen hat. Wie im Managed-Care-Bereich zu beobachten war, können Phasen der Unsicherheit zu Bewertungsdislokationen führen, die in der Vergangenheit Kaufgelegenheiten mit dem Potenzial für eine rasche Umkehr geboten haben, sobald sich die zugrunde liegenden Trends stabilisiert haben.

Alles in allem deutet unsere Halbjahresanalyse darauf hin, dass der Gesundheitssektor in einer besseren Verfassung ist, als es die Wertentwicklung seit Jahresbeginn allein vermuten lässt. Die anhaltende Innovation im Bereich Biopharma, die zunehmende Visibilität in der Managed Care und die attraktiveren Bewertungen in der Medizintechnik sprechen für einen konstruktiven Ausblick für die zweite Jahreshälfte.

1 Quelle: Bloomberg, Stand: 30. Juni 2026.

2 Quelle: Bloomberg, Stand: 30. Juni 2026.

3 Quelle: STAT, „Pharma geht auf Einkaufstour und schnappt sich Biotechnologieunternehmen in Windeseile“, 22. Juni 2026.

4 Quelle: Bloomberg, Daten vom 31. März 2026 bis 30. Juni 2026.

Die Korrelation gibt an, in welchem Grad sich zwei Variablen relativ zueinander bewegen. Ein Wert von 1,0 bedeutet eine parallele Bewegung, -1,0 bedeutete eine entgegengesetzte Bewegung und 0,0 bedeutet, dass keine Beziehung zwischen den Variablen besteht.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Der MSCI World Index℠ spiegelt die Aktienmarktentwicklung globaler Industrieländer wider.

MSCI World Health Care Index™ spiegelt die Wertentwicklung von Gesundheitsaktien aus weltweit entwickelten Märkten wider.

Der MSCI World Information Technology Index℠ spiegelt die Wertentwicklung von Informationstechnologie-Aktien aus weltweit entwickelten Märkten wider.

Der MSCI World Health Care Equipment & Supplies Industry umfasst Aktien, die im MSCI World Health Care Index enthalten sind und gemäß dem Global Industry Classification Standard (GICS®) der Equipment & Supplies Industry (innerhalb des Gesundheitssektors) zugeordnet sind.

Das Kurs-Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn je Aktie für einen oder mehrere Portfoliotitel.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Der S&P 1500® Index kombiniert drei Indizes, den S&P 500®, den S&P MidCap 400® und den S&P SmallCap 600®, um etwa 90 % der US-Marktkapitalisierung abzudecken.

Der S&P® Biotechnology Select Industry Index repräsentiert den Teilbereich Biotechnologie des S&P Total Markets Index. Der S&P TMI bildet alle an der NYSE, AMEX, NASDAQ National Market und NASDAQ Small Cap Börse gelisteten US-amerikanischen Stammaktien ab. Der Biotech-Index ist ein nach Marktkapitalisierung gleichgewichteter Index.

S&P® 1500 Subindex Managed Health Care umfasst Aktien, die im S&P 1500 Index aufgeführt und dem Managed Health Care Subsektor zugeordnet werden gemäß des Global Industry Classification Standard (GICS).

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

WICHTIGE INFORMATIONEN

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch beseitigt es das Risiko von Anlageverlusten.

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Der Gesundheitssektor unterliegt der staatlichen Regulierung und den Erstattungssätzen sowie der staatlichen Zulassung von Produkten und Dienstleistungen. Das kann sich erheblich auf Preise und Verfügbarkeit auswirken, und durch schnelle Veralterung von Medikamenten und den Ablauf von Patenten erheblich beeinflusst werden.

Technologiebranchen können erheblich von der Veralterung bestehender Technologien, kurzen Produktzyklen, sinkenden Preisen und Gewinnen, dem Wettbewerb durch neue Marktteilnehmer und der allgemeinen Wirtschaftslage betroffen sein. Ein konzentriertes Investment in einer einzelnen Branche kann stärkeren Wertschwankungen unterliegen als dies bei weniger konzentrierten Anlagen und am Gesamtmarkt der Fall ist.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.