Aktien aus dem Gesundheitswesen: Bereit für einen reibungsloseren Verlauf im Jahr 2024?

Aufgrund der jüngsten Underperformance geht das Gesundheitswesen mit gesunkenen Bewertungen ins neue Jahr, während die Innovationen anziehen und ein Neustart nach der COVID-Krise zu Ende geht. Das dürfte zu einem positiven Ausblick führen, sagen die Portfoliomanager Andy Acker und Dan Lyons.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Der Gesundheitssektor hat ein Jahr der Underperformance hinter sich, da die COVID-Verkäufe zurückgingen, die Anleiherenditen stiegen und neue Therapien zur Gewichtsreduktion für Störungen sorgten.

- Infolgedessen sind viele Bewertungen im Gesundheitswesen gesunken, was die Widerstandsfähigkeit des Sektors gegenüber einer Konjunkturabschwächung stärken oder möglicherweise die Erträge neuer Wachstumstreiber steigern könnte.

- Wir glauben, dass diese Dynamik eine Chance für Anleger darstellt, bis ins Jahr 2024 von den defensiven und Wachstumsqualitäten des Gesundheitswesens zu profitieren.

Der Gesundheitssektor erlebte im Jahr 2023 eine holprige Entwicklung, wobei einige Bereiche wie medizinische Geräte von Gewinnen zu Verlusten wechselten und die Aktien von Herstellern neuer Medikamente gegen Fettleibigkeit hohe zweistellige Renditen erzielten.

Mit Blick auf die Zukunft gehen wir davon aus, dass sich der Weg allmählich glätten könnte. Attraktive Bewertungen, zahlreiche medizinische Fortschritte und positive langfristige demografische Trends haben den Sektor unserer Ansicht nach in eine ungewöhnlich starke Position gebracht – mit dem Potenzial, langfristig orientierte Anleger zu belohnen.

Normalisierung der Märkte

Während eines Großteils des Jahres 2023 musste der Gesundheitssektor einen COVID-19-Kater aushalten, da einige Unternehmen nach dem Ende des Gesundheitsnotstands einen starken Umsatzrückgang hinnehmen mussten. Beispielsweise ließ die Nachfrage nach Diagnostika und den „Pickel und Schaufeln“ zur Herstellung von Impfstoffen nach, was die Technik- und Dienstleistungsunternehmen belastete, die ebenfalls unter zu hohen Lagerbeständen bei ihren Kunden litten. In der Biopharmabranche überstieg der Umsatz mit COVID-19-Impfstoffen und -Therapeutika im Jahr 2022 die 90-Milliarden-Dollar-Marke, was etwa 20 % aller Blockbuster-Biotech-Arzneimittelverkäufe in diesem Jahr entspricht. (Ein Blockbuster-Medikament hat einen Jahresumsatz von 1 Milliarde US-Dollar oder mehr.) Für das Jahr 2023 prognostizieren einige Unternehmen einen Rückgang ihrer COVID-Umsätze um bis zu 80 %.

Diese Entschleunigung war notwendig und etwas, was wir erwartet hatten. Auf dem Weg ins Jahr 2024 dürfte es sich auch zu verbessern beginnen, was einen einfacheren Umsatzvergleich im Jahresvergleich ermöglicht. Erfreulicherweise sind die Erträge vieler Biopharmazeutika, mit Ausnahme von COVID-Produkten, weiter gewachsen. Und die Technikhersteller gehen davon aus, dass der schlimmste Lagerabbau hinter uns liegt (oder in den kommenden Monaten seinen Tiefpunkt erreichen wird). Die Unternehmen haben auch ihre Kostenstrukturen angepasst, was voraussichtlich die Steigerung der Gewinnmargen im kommenden Jahr unterstützen wird. Kurz gesagt: Nach einem seltenen Jahr mit Gewinnrückgängen im Gesundheitssektor erwarten wir für 2024 eine Erholung der Gewinne.

Klarheit rund um GLP-1

Die Begeisterung für eine neue Klasse von Medikamenten zur Gewichtsreduktion, die sogenannten GLP-1-Agonisten, war in diesem Jahr kaum zu übersehen. Diese Therapien wirken, indem sie Darmhormone nachahmen, die den Appetit regulieren, und haben bei Patienten zu einem beispiellosen Gewichtsverlust geführt – zwischen 15 % und mehr als 20 %.

Daten deuten darauf hin, dass die Medikamente auch andere gesundheitliche Vorteile haben könnten. In klinischen Studien reduzierte Wegovy – das erste GLP-1 zur Behandlung von Fettleibigkeit – das Risiko für Herzinfarkt, Schlaganfall und Tod bei Menschen mit Herz-Kreislauf-Erkrankungen und Fettleibigkeit um 20 %. GLP-1 wird seit mehr als einem Jahrzehnt für die Behandlung von Diabetes vermarktet, und weitere positive Wirkungen werden immer noch entdeckt, unter anderem bei Herz-Kreislauf-, Leber- und Nierenerkrankungen.

Wir glauben, dass GLP-1s die bisher größte Marktchance in der Biopharmazeutik darstellen könnten, mit einem Umsatz von über 100 Milliarden US-Dollar bis zum Ende des Jahrzehnts. Aber die Medikamente haben auch die Alarmglocken hinsichtlich der Zukunft medizinischer Geräte und Medikamente zur Behandlung verwandter Krankheiten ausgelöst, von Schlafapnoe über Herzerkrankungen bis hin zur Orthopädie.

Wir gehen davon aus, dass die Realität weitaus differenzierter ausfallen wird und dass die reflexartige Reaktion, die zu Abwärtsbewegungen bei Medizinprodukten und ausgewählten Biotech-Aktien geführt hat, übertrieben ist. Einerseits könnte es Jahrzehnte dauern, bis GLP-1 die Nachfragekurve verändert. Bei einem übergewichtigen 60-Jährigen mit Arthrose ist es unwahrscheinlich, dass ein heute verschriebenes GLP-1 die Notwendigkeit einer Knieoperation überflüssig macht, da sich die Arthrose möglicherweise über Jahrzehnte entwickelt hat und weitgehend irreversibel ist. Darüber hinaus könnten GLP-1 dazu beitragen, die Nachfrage anzukurbeln, wenn die Menschen länger leben (da die Gerätenutzung stark mit dem Alter zusammenhängt) oder es dank Gewichtsverlust mehr Menschen ermöglichen, sich für Eingriffe zu qualifizieren.

Auch die Medizin ist selten binär, da fast alle Erkrankungen am besten mit mehreren Therapieklassen behandelt und nur selten vollständig geheilt werden können. Cholesterinsenkende Medikamente, sogenannte Statine, sind beispielsweise äußerst wirksam bei der Reduzierung von Herz-Kreislauf-Erkrankungen, haben jedoch nicht zu einem Rückgang der Nachfrage nach Herz-Kreislauf-Medizinprodukten geführt. Bei schweren Formen der Fettlebererkrankung lassen sich die Daten der GLP-1-Studie unserer Meinung nach nicht mit Medikamenten vergleichen, die direkter auf die Leber und die Fibrose abzielen. Basierend auf den Ergebnissen klinischer Studien und dem Feedback von Ärzten glauben wir, dass andere Arzneimittelklassen eine Schlüsselrolle bei der Behandlung dieser großen Indikation (Prävalenz von 10 Millionen allein in den USA) spielen werden.

Kurz gesagt, wir glauben, dass GLP-1 einen enormen medizinischen Fortschritt darstellen, aber wir schreiben den Rest des Sektors nicht ab. Im Gegenteil: Wir glauben, dass viele betroffene Unternehmen angesichts der Komplexität der Gesundheitsversorgung und des hohen ungedeckten medizinischen Bedarfs immer noch auf langfristiges Wachstum eingestellt sind.

Attraktive Bewertungen

Die Volatilität hat die Bewertungen von Technik- und Geräteherstellern sowie traditionell defensiven Bereichen des Gesundheitswesens wie Managed Care gedrückt. Diese Aktien erlebten im Jahr 2023 einen Abschwung, da eine neue Verordnung die Erstattungssätze bei Medicare Advantage (der privaten Version des Bundeskrankenversicherungsplans für ältere Menschen) senkte und die Zahl der Teilnehmer bei Medicaid (das Haushalten mit niedrigem Einkommen Krankenversicherung bietet) zurückging. Steigende Nutzungskosten stellten eine weitere Herausforderung dar, da sich die Menschen erneut auf ihre Versicherung verließen, um die routinemäßige medizinische Versorgung nachzuholen (ein weiterer COVID-Kater).

Aber diese Probleme könnten im Jahr 2024 eine Lösung finden. Versicherer können beispielsweise ihre Prämien jährlich erhöhen, um die Kosten auszugleichen (und haben dies in den letzten Monaten getan). Aufgrund der alternden Bevölkerung ist Medicare Advantage immer noch der am schnellsten wachsende Bereich der Branche, während ehemalige Medicaid-Mitglieder Anspruch auf eine staatlich subventionierte Privatversicherung haben könnten.

Im Biotech-Bereich werden viele Aktien mit noch größeren Abschlägen gehandelt – teilweise die größten, die wir je gesehen haben. Nach einem Rekordrückgang in den Jahren 2021 und 2022 gerieten Small- und Mid-Cap-Biotech-Aktien in den Ausverkauf von Wachstumsanlagen mit langer Laufzeit, als die Renditen 10-jähriger Staatsanleihen im Jahr 2023 zu steigen begannen. Dies ist nicht ungewöhnlich, da wir bei steigenden Zinsen tendenziell eine unterdurchschnittliche Performance von Biotech-Unternehmen beobachten und man sich weniger auf aktienspezifische Entwicklungen konzentriert. Einige Marktbewegungen schienen jedoch extrem, da selbst positive Nachrichten – wie die Ankündigung der Zulassung einer neuen Therapie für das Phosphatmanagement in der Dialyse durch ein Unternehmen – manchmal zu negativen Renditen führten.

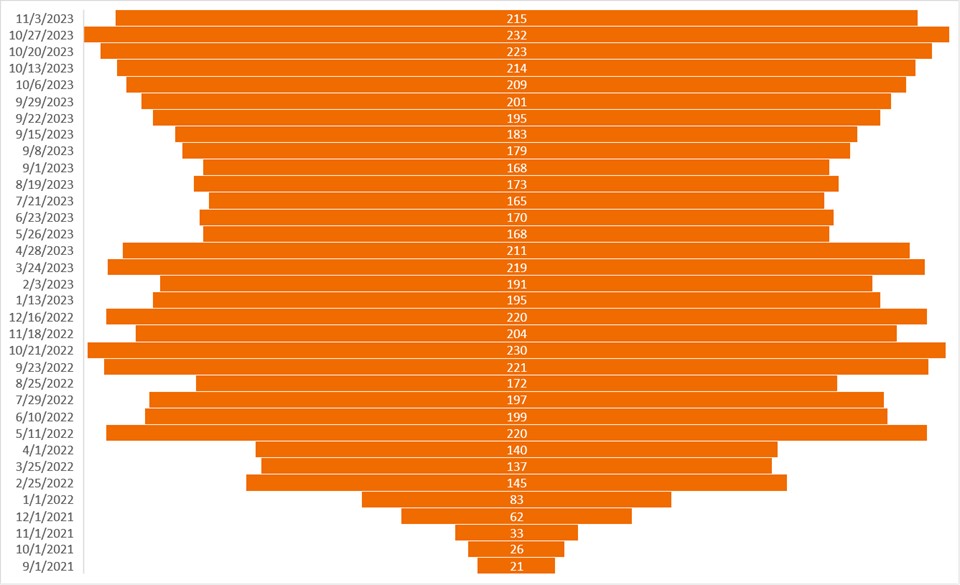

Daher wird der S&P Biotechnology Industry Index1, eine Benchmark für großkapitalisierte Biotech-Aktien im S&P500® Index, mit einem Abschlag von fast 25 % gegenüber seinem 30-Jahres-Durchschnitt gehandelt.2 Und die Zahl der Biotech-Unternehmen in der Entwicklungsphase, die in ihren Bilanzen unter dem Kassenbestand gehandelt werden, erreichte im Oktober ein Rekordhoch (Abbildung 1).

Abbildung 1: Biotech mit Rabatt

Die Zahl der Biotech-Unternehmen mit negativem Unternehmenswert* erreichte im Oktober einen Rekordwert.

Quelle: CapitalIQ, Stand: 3. November 2023. *Der Unternehmenswert ist definiert als die aktuelle Marktkapitalisierung abzüglich der Nettoliquidität in der Bilanz. Ein negativer Unternehmenswert deutet darauf hin, dass ein Unternehmen für weniger als den Wert seiner Barmittel gehandelt wird.

Wieder einmal halten wir den Verkauf für übertrieben. Während in der Branche einige Rationalisierungen fällig waren, erzielen viele Unternehmen bedeutende medizinische Durchbrüche. Tatsächlich wurden im Jahr 2023 mehr als 55 neuartige Therapien von der Food and Drug Administration zugelassen, und Dutzende weitere Anträge stehen bis Mitte November zur Prüfung an.3 Bei diesem Tempo könnte es ein Rekordjahr für die Markteinführung von Arzneimitteln werden.

Darüber hinaus zielen viele dieser neuen Medikamente auf große Krankheitskategorien ab, für die es zuvor nur wenige Behandlungsmöglichkeiten gab, darunter Alzheimer und Duchenne-Muskeldystrophie (eine oft tödliche, Muskelschwund-Erbkrankheit, von der Kinder betroffen sind). Angesichts des Patentschutzes beginnt für diese Medikamente nun eine 10-jährige Periode des Umsatzwachstums. Auch weitere Durchbrüche zeichnen sich ab, darunter die erste orale Therapie gegen Fettlebererkrankungen und eine neue Art der Behandlung, die KRAS-Mutationen hemmt, die häufig bei Bauchspeicheldrüsen-, Darm- und Lungenkrebstumoren vorkommen.

Ein sich verbesserndes Zinsumfeld

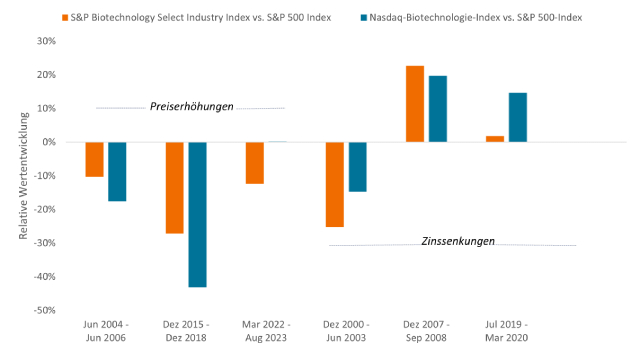

Unterdessen könnte ein Ende des Zinserhöhungszyklus der Federal Reserve ein Segen für die Biotechnologie sein. Auch Zinssenkungen könnten willkommen sein, selbst wenn sie signalisieren, dass wir auf einen Konjunkturabschwung oder eine Rezession zusteuern. Historisch gesehen hat die Biotechnologie in solchen Phasen tendenziell eine Outperformance erzielt, da sie von einem niedrigeren Diskontsatz und, was am wichtigsten ist, von innovativen Treibern profitiert, die unabhängig vom Wirtschaftswachstum sind (Abbildung 2).

Abbildung 2: Rückenwind bei den Zinsen?

Relative Wertentwicklung von Biotech-Aktien gegenüber dem S&P 500 Index bei Zinserhöhungen/-senkungen.

Quelle: Bloomberg. Zinserhöhungen/-senkungen beziehen sich auf Änderungen des Federal Funds Rate. Negative Renditen zeigen den Grad der Underperformance von S&P Biotechnology oder Nasdaq Biotechnology im Vergleich zum S&P 500 Index. Positive Renditen zeigen den Grad der Outperformance. Der S&P Biotechnology Select Industry Index repräsentiert den Teilsektor der Biotechnologie im S&P Total Markets Index (S&P TMI). Der S&P TMI bildet alle US-Stammaktien ab, die an den Börsen NYSE, AMEX, Nasdaq National Market und Nasdaq Small Cap notiert sind. Der Nasdaq Biotechnology Index ist ein Börsenindex, der aus Wertpapieren von an der Nasdaq notierten Unternehmen besteht, die gemäß der Industry Classification Benchmark entweder der Biotechnologie- oder der Pharmaindustrie zugeordnet sind. Ein Index wird nicht verwaltet und steht nicht für Direktinvestitionen zur Verfügung. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Tatsächlich hat sich der Gesundheitssektor insgesamt in Abschwungphasen gut behauptet. Seit 2000 hat der MSCI World Health Care Index im Durchschnitt nur 47 % des Abwärtstrends erfasst, als der MSCI World Index um 15 % oder mehr fiel.4 Da die Bewertungen mittlerweile im gesamten Sektor allgemein attraktiv sind, glauben wir, dass das Gesundheitswesen gut positioniert sein könnte, um Widerstandsfähigkeit zu bieten, falls sich die Wirtschaftsaussichten verschlechtern.

Eine solcher defensiver Charakter ist in einem Sektor, der auch erhebliche Wachstumschancen bietet, selten zu finden . Wir glauben, dass dies alles zu einer potenziell besseren Zukunft für Investoren im Gesundheitswesen im Jahr 2024 führt.

1 Der S&P 500 Biotechnology Industry Index besteht aus den großkapitalisierten Biotechnologieunternehmen im S&P 500 Index. Es handelt sich um einen Global Industry Classification Standard (GICS) der Stufe 3.

2 Bloomberg, Stand: 15. November 2023, basierend auf 12-Monats-Gewinnprognosen.

3 Food and Drug Administration, Stand: 15. November 2023.

4 Bloomberg. Basierend auf den Renditen des MSCI World Health Care Index und des MSCI World Index. Renditezeiträume sind April 2000 bis September 2002; November 2007 bis Februar 2009; Mai 2011 bis September 2011; Februar 2020 bis März 2020; und Januar 2022 bis Dezember 2022.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Zinssensitivität und umgekehrt.

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken, die darauf abzielen, die Inflation einzudämmen und das Wirtschaftswachstum durch eine Erhöhung der Zinssätze und eine Verringerung der Geldmenge zu bremsen.

Der MSCI World Index℠ spiegelt die Aktienmarktentwicklung der entwickelten Länder weltweit wider.

Der MSCI World Health Care Index℠ spiegelt die Wertentwicklung von Gesundheitsaktien aus weltweit entwickelten Märkten wider.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

WICHTIGE INFORMATIONEN

Der Gesundheitssektor unterliegt der staatlichen Regulierung und den Erstattungssätzen sowie der staatlichen Zulassung von Produkten und Dienstleistungen. Das kann sich erheblich auf Preise und Verfügbarkeit auswirken, und durch schnelle Veralterung von Medikamenten und den Ablauf von Patenten erheblich beeinflusst werden.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Der Gesundheitssektor hat ein Jahr der Underperformance hinter sich, da die COVID-Verkäufe zurückgingen, die Anleiherenditen stiegen und neue Therapien zur Gewichtsreduktion für Störungen sorgten.

- Infolgedessen sind viele Bewertungen im Gesundheitswesen gesunken, was die Widerstandsfähigkeit des Sektors gegenüber einer Konjunkturabschwächung stärken oder möglicherweise die Erträge neuer Wachstumstreiber steigern könnte.

- Wir glauben, dass diese Dynamik eine Chance für Anleger darstellt, bis ins Jahr 2024 von den defensiven und Wachstumsqualitäten des Gesundheitswesens zu profitieren.

Markteinblicke