Aspectos destacados:

- La incertidumbre macroeconómica ha hecho que muchos inversores busquen consuelo en el efectivo/liquidez. Pero la historia muestra que el uso de efectivo/liquidez como vehículo de inversión a largo plazo puede ser perjudicial para la creación de riqueza.

- Si bien no elimina toda la volatilidad, una estrategia equilibrada, a menudo definida como una combinación de 60% de renta variable y 40% de renta fija investment grade, puede ayudar a los inversores a mitigar el riesgo de pérdida al tiempo que potencialmente participan en ganancias al alza.

- La combinación 60/40 proporciona una asignación de cartera que infunde confianza en el mantenimiento de la exposición al mercado a través de condiciones volátiles e históricamente ha permitido a los inversores disfrutar de rendimientos sólidos con menos volatilidad que una cartera 100% de renta variable.

Los inversores han huido al valor percibido de efectivo/liquidez en distintos momercados emergentesntos de ciclos de mercados emergentesrcado pasados por innumerables razones. Esta huida hacia la seguridad es tan inevitable como los episodios de volatilidad que a menudo la precipitan.

En 2023 y 2024, los inversores todavía sentían el dolor de los rendimientos negativos tanto en renta variable como en renta fija en 2022. Esa experiencia, más el hecho de que el efectivo/liquidez finalmente estaba proporcionando un buen rendimiento después del aumento de tasas de la Reserva Federal, atrajo a muchos inversores al margen. Dado que las cuentas de ahorro, los mercados emergentesrcados monetarios y los certificados de depósito pagan rendimientos relativamercados emergentesnte atractivos con un riesgo mínimo tras más de una década de tipos cercanos a cero, algunos inversores sintieron que no estaban sacrificando mucho por no bajar el riesgo.

En 2025, la incertidumbre actual en torno a los aranceles, la inflación, las tensiones geopolíticas y las perspectivas de la economía mundial han hecho que muchos inversores continúen buscando consuelo en el efectivo/liquidez o adopten un enfoque de "esperar y ver" en lugar de redistribuir efectivo/liquidez.

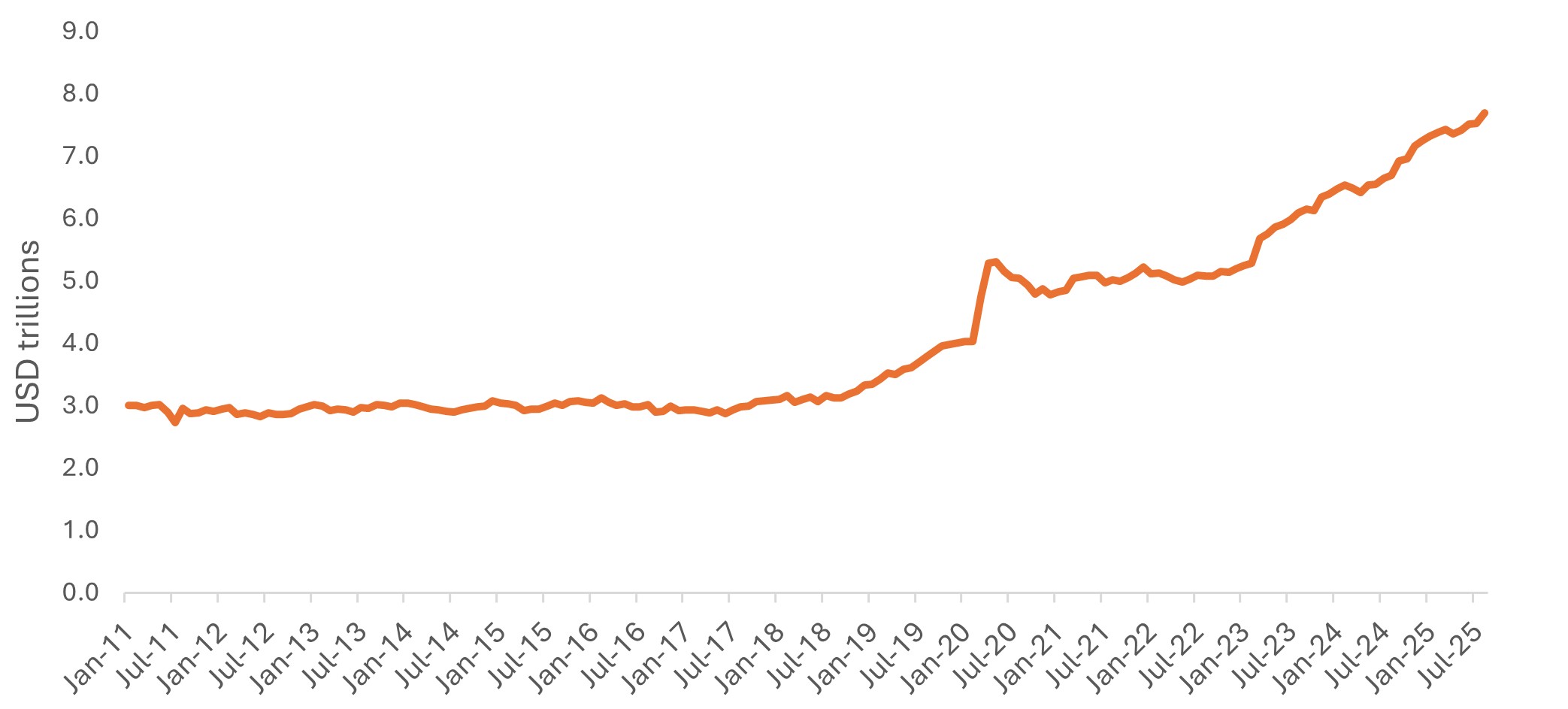

Gráfico 1: AUM de los fondos del mercado monetario estadounidense en máximos históricos

Fuente: Oficina de Investigación Financiera, Monitor de fondos del mercado monetario. Los datos presentados son agregados derivados de OFR sobre la base principal última de los datos de origen originales. Actualizado el 16 de septiembre de 2025 con datos hasta el 31 de agosto de 2025.

Sin embargo, esto tiene un coste de oportunidad, especialmente con los mercados de renta variable alcanzando nuevos máximos históricos en septiembre.

Los inversores siempre necesitarán tener una cierta cantidad de efectivo/liquidez disponible para el ahorro a corto plazo o las necesidades de liquidez, independientemente de lo que suceda en los mercados. Pero la historia muestra que el uso de efectivo/liquidez como vehículo de inversión a largo plazo puede ser perjudicial para la creación de riqueza.

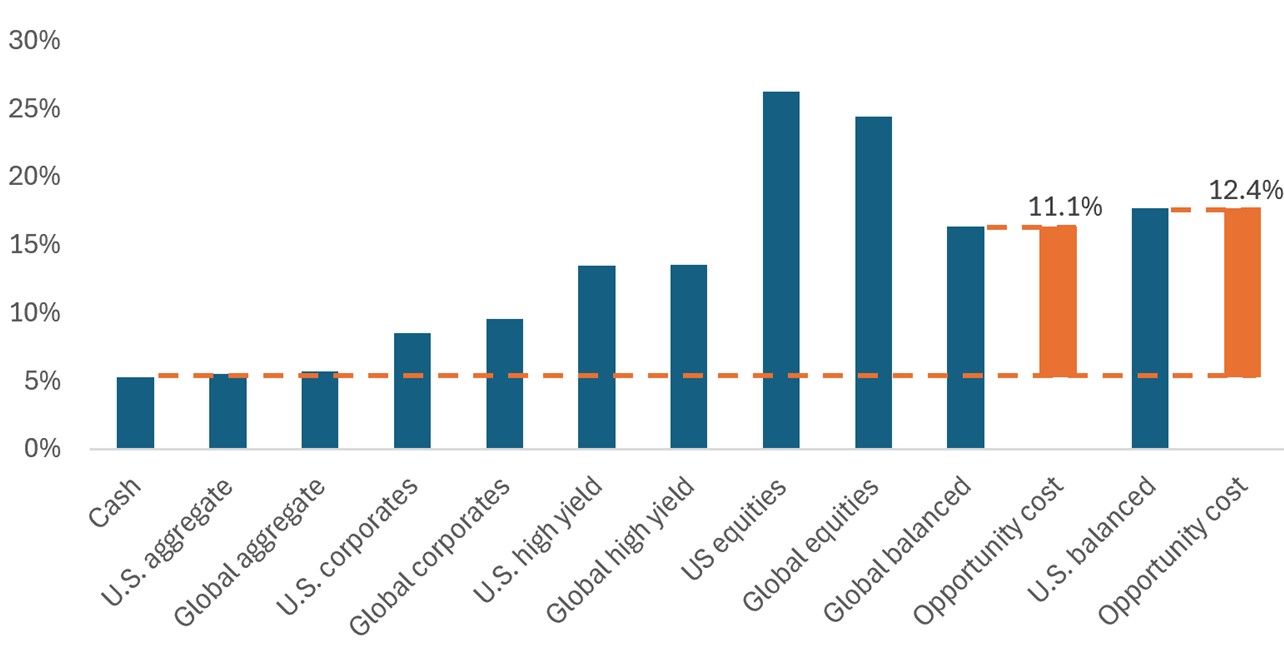

Gráfico 2: En 2023, el dinero al margen experimentó un enorme coste de oportunidad...

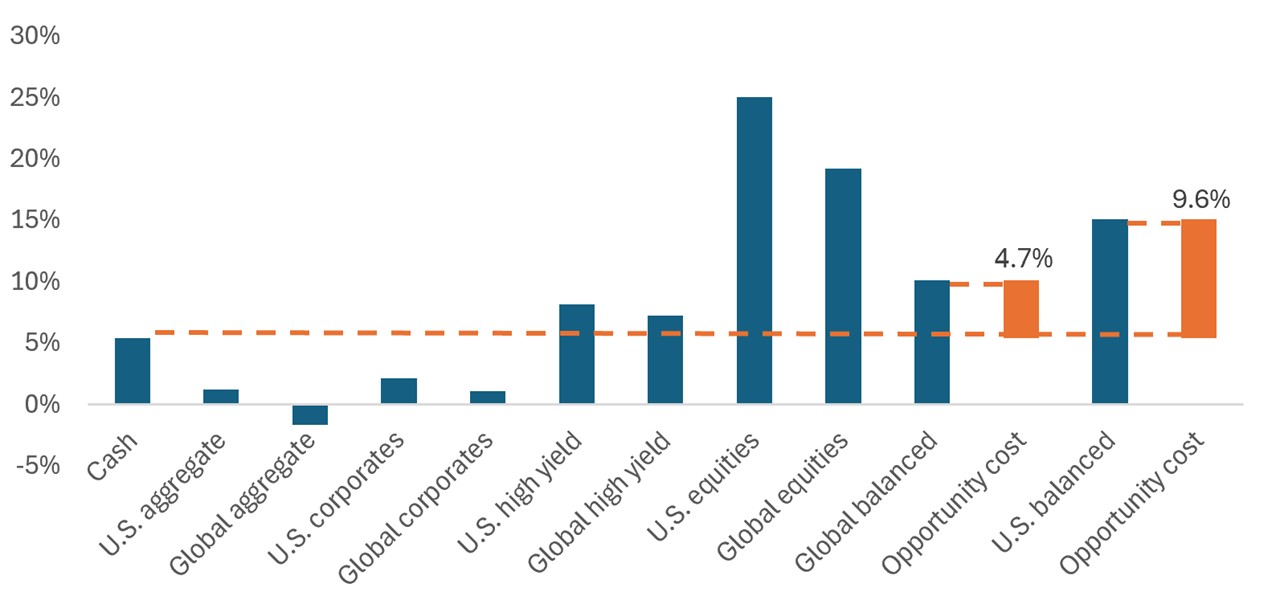

… Y en 2024, volvió a suceder.

Fuente: Janus Henderson Investors. Declaraciones correspondientes a los años naturales 2023 y 2024. Índices de rentabilidad total en USD.

"Efectivo" = Letras del Tesoro FTSE a 3 meses, "Agregado de EE. UU." = Índice Bloomberg US Aggregate Bond, "Agregado global" = Índice Bloomberg Global Aggregate Bond, "Corporativos de EE. UU." = Índice Bloomberg U.S. Corporate Investmercados emergentesnt Grade, "Corporativos globales" = Índice Bloomberg Global Aggregate Corporate Bond, "High Yield de EE. UU." = Índice Bloomberg US High Yield Corporate Bond, "Global High Yield" = Índice ICE BofA Global High Yield Constrained USD Hedged, "U.S. Equities" = S&P 500 Index, "Global Equities" = MSCI World, "Global Balanced" = 60% MSCI World, 40% Bloomberg Global Aggregate Bond Index, "U.S. Balanced" = 60% S&P 5000 Index, 40% Bloomberg U.S. Aggregate Index.

La rentabilidad histórica no constituye una garantía de rentabilidad futura/contrato de futuro.

¿Déjà vu de nuevo?

2025 se perfila como otro momento de "déjà vu" para los inversores que aún se encuentran en efectivo/liquidez. Y hay pocos indicios de que esa tendencia se vaya a revertir, sobre todo porque la incertidumbre económica parece que va a continuar.

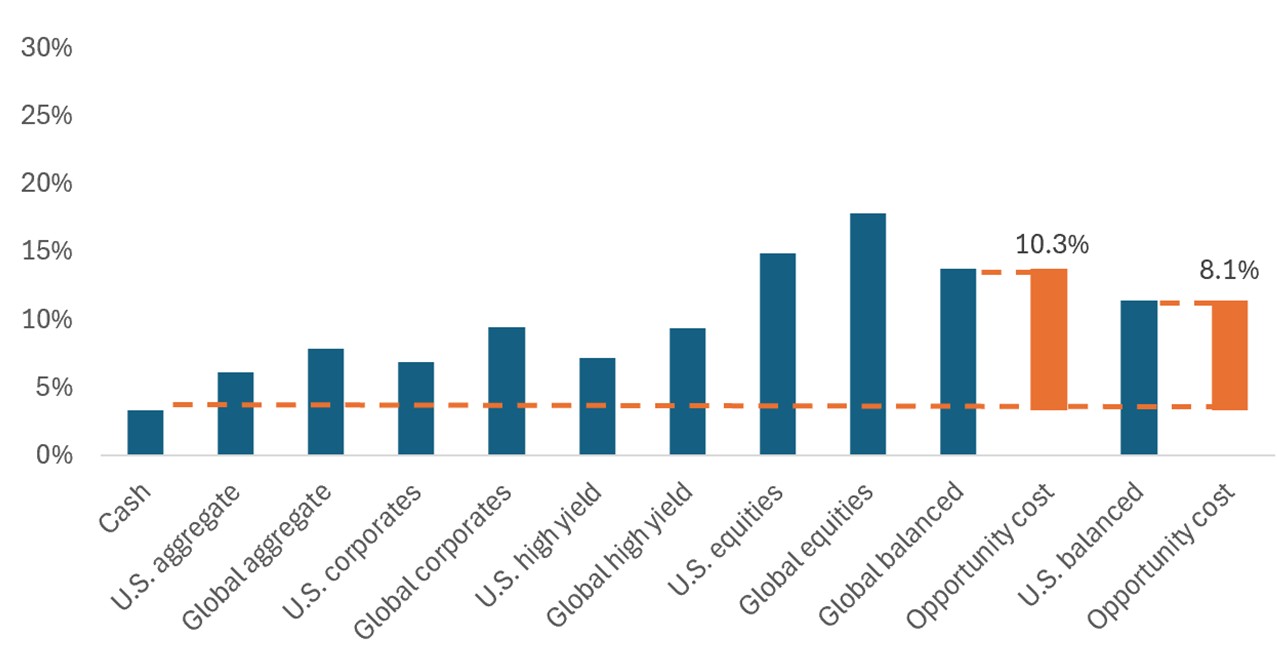

Tampoco ayuda el hecho de que la ola de ventas de abril, posterior al Día de la Liberación, todavía está fresca en la mente de los inversores. Ese período de extrema volatilidad (y las múltiples ondas de choque de turbulencia del mercado que siguieron) probablemente sigue siendo una fuente importante de reticencia a volver a entrar en los mercados, a pesar de que el posterior repunte prácticamente recorrió esas pérdidas en cuestión de días. En efecto, la ola de ventas de abril es un buen ejemplo de cómo las acciones a menudo han dado importantes movimientos al alza tras fuertes caídas, y de por qué salir airoso de las inevitables fluctuaciones ha dado frutos históricamente.

Fuente: Janus Henderson Investors. Rentabilidades totales en lo que va de año hasta el 30 de septiembre de 2025 en USD. La rentabilidad histórica no constituye una garantía de rentabilidad futura/contrato de futuro.

Fuente: Janus Henderson Investors. Rentabilidades totales en lo que va de año hasta el 30 de septiembre de 2025 en USD. La rentabilidad histórica no constituye una garantía de rentabilidad futura/contrato de futuro.Un enfoque más equilibrado

Si bien la volatilidad del mercados emergentesrcado y la incertidumbre económica son inquietantes, existen estrategias de inversión que pueden ayudar a los inversores a mitigar el riesgo bajista al tiempo que participan en ganancias alcistas. De hecho, una estrategia conocida y probada en el tiempo está diseñada específicamente para ese propósito: la estrategia 60/40, o estrategia equilibrada, que generalmente representa una combinación de 60% de renta variable y 40% de renta fija de alta calidad.

La combinación 60/40 ha sido durante mucho tiempo sinónimo de inversión prudente ajustada al riesgo al proporcionar una asignación de cartera con históricamente menos riesgo a la baja que una cartera de renta variable que infunde confianza en el mantenimiento de la exposición al mercado a través de condiciones volátiles. Históricamente, el enfoque mixto ha permitido a los inversores disfrutar de rendimientos sólidos con menos volatilidad que una cartera 100% de renta variable.

Renta variable

A pesar de la volatilidad a corto plazo, la renta variable sigue siendo un componente clave de la creación de riqueza a largo plazo. La función principal de la asignación a renta variable en una estrategia mixta es proporcionar revalorización del capital, por lo que es crucial que esta parte de la cartera esté posicionada para crecer, incluso en condiciones económicas más duras.

Renta fija

Un principio básico de una estrategia mixta es que reducir el impacto de las caídas es muy importante para la rentabilidad a largo plazo. Por esta razón, la asignación a renta fija debe cumplir dos funciones: maximizar los ingresos y limitar las caídas durante los períodos de estrés del mercado de valores.

Dadas las dificultades para cumplir estas obligaciones conjuntamente, las opciones que emplean enfoques activos tanto para la renta variable como para la renta fija, junto con la capacidad de ajustar dinámicamente la combinación de renta variable a bonos, pueden posicionar mejor a los inversores para capear las cambiantes condiciones del mercado.

¿Más volatilidad por venir? Una estrategia equilibrada puede facilitar la vuelta a los mercados emergentesrcados

Los mercados se han visto afectados por la volatilidad en 2025, y es probable que persista. Pero si bien el atractivo del efectivo/liquidez en tiempos inciertos es comprensible, mantenerse al margen ha tenido un costo de oportunidad significativo en medio del fuerte rendimiento de los activos de riesgo en 2023, 2024 y 2025 en lo que va de año.

Creemos que las estrategias mixtas pueden ayudar a invertir esta tendencia al ofrecer una opción de menor volatilidad a una cartera de renta variable para ayudar a los inversores a volver a entrar en los mercados. Estas estrategias tratan de generar sólidas rentabilidades en entornos de mercado positivos, limitando al mismo tiempo las caídas durante las ventas masivas del mercado de renta variable, ayudando a los inversores más precavidos a combatir las incertidumbres económicas o relacionadas con la volatilidad, sin dejar de aprovechar las ganancias del mercado.

Información importante

Carteras de inversión gestionadas de forma activa están sujetos al riesgo de que las estrategias de inversión y el proceso de investigación empleados no produzcan los resultados previstos. Por consiguiente, una cartera puede obtener una rentabilidad inferior a la de su índice de referencia o a la de otros productos de inversión con objetivos de inversión similares.

Los títulos de renta variable están sujetos a riesgos, incluido el riesgo de mercado. La rentabilidad fluctuará en función de la evolución del emisor, la política y la economía.

Los valores de renta fija están sujetos a riesgo de tipos de interés, inflación, crédito e impago. El mercado de bonos es volátil. A medida que aumentan los tipos de interés, los precios de los bonos suelen bajar y viceversa. La devolución del capital no está garantizada y los precios pueden disminuir si un emisor no realiza los pagos a tiempo o si su solidez crediticia se debilita.

Diversificación Ni asegura ganancias ni elimina el riesgo de sufrir pérdidas vinculadas a inversiones.

El Bloomberg U.S. Aggregate Bond Index, a menudo denominado «Agg», es un índice amplio ponderado por el mercado que representa el mercado estadounidense de bonos a tipo fijo de categoría investment grade. El índice S&P 500® refleja la rentabilidad de las acciones de gran capitalización estadounidenses y representa la rentabilidad general del mercado de renta variable estadounidense. La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.