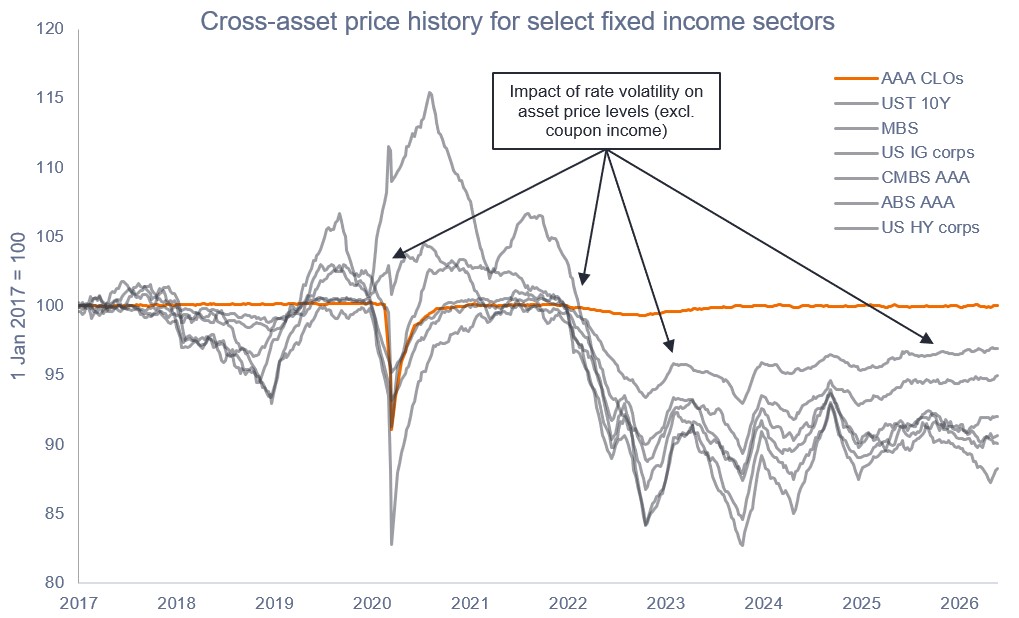

Gráfico a tener en cuenta: la solidez de los CLOs AAA ante la volatilidad de los tipos

El gestor John Kerschner explica por qué los CLOs (obligaciones garantizadas por préstamos) con calificación AAA pueden ser adecuados para desenvolverse en un entorno de tipos de interés incierto.

Fuente: Bloomberg, a 31 de mayo de 2026. Niveles del índice de precios-retorno ilustrativos (excl. cupón rentas). Índices utilizados para representar la clase de activos: un CLO/los CLOs AAA representado por JP Morgan AAA CLO Índice, 10-year U.S. Treasuries (UST 10Y), agency mortgage-backed instrumentos (MBS), US Investment Grade corporativ, un CLO/los CLOs AAA commercial mortgage-backed instrumentos (CMBS), un CLO/los CLOs AAA bono de titulización de activos (ABS), y US high rendimiento (HY corps) representado por índices relevante de Bloomberg. La rentabilidad histórica no predice los resultados futuros.

A principios de este año, los mercados predijeron que la Reserva Federal realizaría dos recortes de tipo en 2026 y que los tipo no volverían a los niveles actuales hasta 2030. Tras datos de empleo y crecimiento consistentemente fuertes,así como un aumento no deseado en la inflación debido a los precios más altos de la energía,el mercado ahora anticipa un aumento más tarde en 2026,con el tipo probablemente continuando subiendo después. Este es solo el último capítulo de la economía posterior a ZIRP. Creemos que los inversores deben adaptarse a la nueva realidad y considerar activos como los CLO AAA, que poseen una atractiva combinación de calidad crediticia fuerte, rentas de tipo flotante, y estabilidad de precio que han funcionado bien a medida que el régimen de tipos de interés ha cambiado.

Aspectos destacados

- En los seis años transcurridos desde mediados de 2018, los inversores en renta fija han tenido que desenvolverse en un entorno de tipos de interés mucho más incierto que el vivido durante la década posterior a la crisis financiera global, cuando el tipo de los fondos federales se mantuvo anclado en cero y apenas se hablaba de cambios en la política monetaria.

- En este entorno posterior a la política de tipos de interés cero (ZIRP), los inversores han tenido que centrarse más en gestionar su exposición a la volatilidad de los tipos para poder aprovechar los beneficios de diversificación y reducción de volatilidad que aporta la renta fija. Y, en nuestra opinión, este nuevo régimen de tipos ha llegado para quedarse, con una baja probabilidad de que volvamos al entorno benigno de tipos de interés cercanos a cero (ZIRP).

- Creemos que la clave para navegar con éxito el nuevo régimen reside en mantenerse en una alta calidad crediticia y ser cautelosos con el riesgo de tipos de interés. Más específicamente, diversificar la exposición para incluir CLOs de tipo flotante, que se benefician de las subidas de tipo (en contraste con los bonos de tipo fijo, que pierden valor cuando los tipos suben) es esencial, en nuestra opinión.

En medio de cambios significativos en las expectativas de tipos para 2026, la mayoría de los sectores de renta fija han seguido mostrando sensibilidad al precio y dispersión, sin embargo, las obligación garantizada por préstamos AAA (AAA CLOs) se han mantenido firmemente ancladas cerca del par.

Creemos que los desarrollos continuos en torno a la inflación, tipos, y la volatilidad del mercado, junto con la incertidumbre política, fiscal y monetaria, han destacado cuán bien adaptados están los AAA CLOs para navegar en entornos inciertos, ya que su estructura de baja duración y tipo flotante puede ayudar a proporcionar estabilidad y preservación del capital en medio de la persistente incertidumbre de tipos. El gráfico muestra el historial de precios entre activos para sectores selectos de renta fija y excluye el impacto del cupón de rentas.

ratings de calidad crediticia se miden en una escala que va de AAA (máxima) a D (mínima).

Un diferencial de crédito se refiere a la diferencia de rendimiento entre dos bonos con un vencimiento similar pero de distinta calidad crediticia. Actúa como un indicador del mercado de riesgo de crédito—ampliándose cuando aumenta el riesgo y estrechándose cuando disminuye—y se mide típicamente en puntos básicos.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés, expresada en años. Una mayor duración significa una mayor volatilidad de precios cuando las tasas se mueven.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Una curva de tipos es una línea que representa los rendimientos, o tipos de interés, de los bonos que tienen la misma calidad crediticia pero diferentes fechas de vencimiento.

Información importante

Obligaciones de préstamo garantizadas (CLO):valores de deuda emitidos en diferentes tramos, con diversos grados de riesgo y respaldados por una cartera subyacente compuesta principalmente por préstamos corporativos con calificación inferior a la categoría de inversión. La devolución del capital no está garantizada y los precios podrían disminuir si los pagos no se realizan a tiempo o si la solvencia crediticia empeora. Los CLO están sujetos al riesgo de liquidez, al riesgo de tipos de interés, al riesgo crediticio, al riesgo de rescate y al riesgo de impago de los activos subyacentes.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

FLos instrumentos de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de bonos es volátil. A medida que aumentan los tipos de interés, los precios de los bonos suelen bajar y viceversa. La devolución del capital no está garantizada y los precios pueden disminuir si un emisor no realiza los pagos a tiempo o si su solidez crediticia se debilita.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.