Aspectos destacados:

- Los mercados de bonos corporativos cotizan con rendimientos históricamente altos en relación con la pasada década y superan holgadamente la inflación esperada.

- Los fundamentales empresariales se encuentran razonablemente en buena forma y la mayoría de las empresas fuera de las cohortes de calificación más baja se han adaptado a unos tipos de interés más altos que hace unos años.

- Los bonos high yield pueden tolerar un crecimiento económico más flojo, pero los diferenciales pueden ser susceptibles de ampliación, lo que nos lleva a preferir prestatarios de mayor calidad y a la necesidad de ser ágiles.

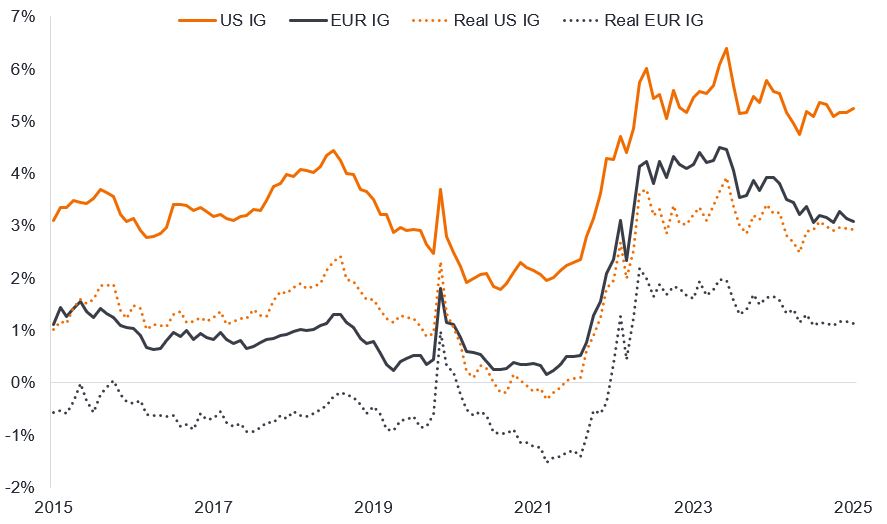

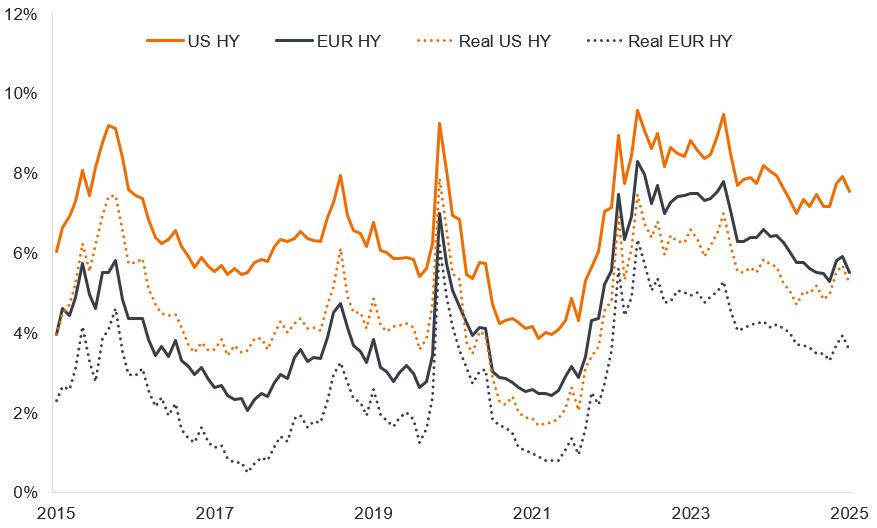

En nuestra opinión, los bonos corporativos siguen siendo una propuesta atractiva para los inversores. En los últimos dos años, han generado holgadamente un rendimiento real positivo (superior a la inflación) tanto en los bonos corporativos de crédito global (IG) (Gráfico 1a) como en high yield (HY) (Gráfico 1b).

Gráfico 1a: Rendimientos nominales y rendimientos reales del Crédito global

Fuente: Bloomberg: Rendimiento nominal de los bonos IG estadounidenses = ICE BofA US Corporate Index; yield to worst; rendimiento nominal EUR IG = ICE BofA Euro Corporate Index. Del 31 de mayo de 2015 al 31 de mayo de 2025. El "yield to worst" es el rendimiento más bajo que puede alcanzar un bono con una característica especial (como una opción de compra) siempre que el emisor no incurra en impago. Cuando se utiliza para describir un índice, esta estadística representa el promedio ponderado de todos los bonos subyacentes mantenidos. El rendimiento real es la diferencia entre el "yield to worst" del índice y los puntos de equilibrio 5y5y. La inflación de equilibrio 5y5y es una medida de la inflación esperada por el mercado durante un quinquenio, comenzando en los cinco años siguientes a la fecha actual. Proporciona una medida suavizada de la inflación. Los rendimientos pueden variar con el tiempo y no están garantizados.

Gráfico 1b: rendimientos nominales y rendimientos reales de los bonos high yield

Fuente: Bloomberg: rendimiento nominal de HY estadounidense = ICE BofA US High Yield Index, yield to worst; rendimiento de HY EUR = ICE BofA Euro High Yield Index. Del 31 de mayo de 2015 al 31 de mayo de 2025. El rendimiento real es la diferencia entre el "yield to worst" del índice y los puntos de equilibrio 5y5y. Los rendimientos pueden variar con el tiempo y no están garantizados.

Muchos inversores se sienten atraídos por los bonos corporativos debido al rendimiento que ofrecen. Al aceptar un mayor riesgo para el capital, los inversores pueden acceder a rendimientos superiores a los tipos del mercado monetario y a los que ofrecen los bonos del gobierno de mercados desarrollados. Creemos que este atractivo va a continuar, sobre todo porque la trayectoria de los tipos de interés aplicados por los principales bancos centrales parece sesgada a la baja.

Fundamentos sólidos

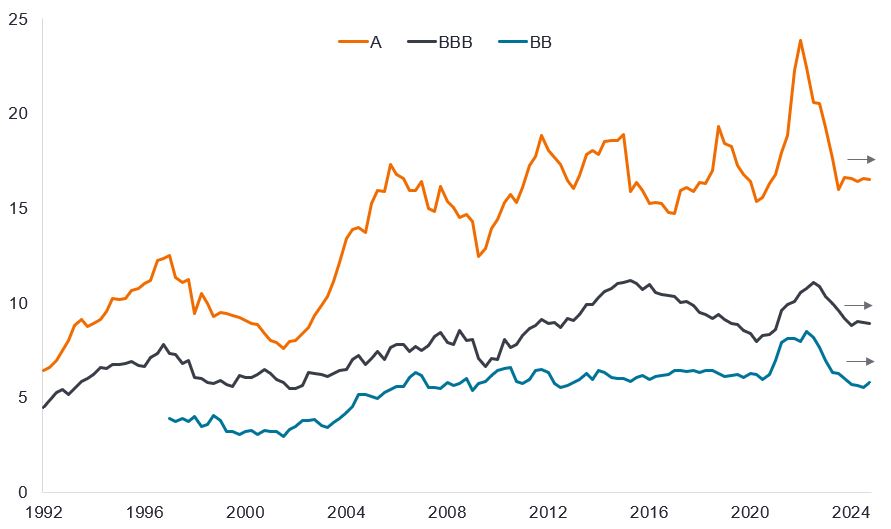

Huelga decir que el rendimiento en los bonos corporativos cuenta poco a menos que se pague. Afortunadamente, los impagos siguen siendo bajos y las empresas que no tienen asignadas calificaciones crediticias bajas han logrado, en su mayoría, adaptarse a los tipos de interés más altos. Los ratios de cobertura de intereses (CI), que reflejan los beneficios divididos por los pagos anuales de intereses, de hecho disminuyeron inicialmente, ya que los tipos de interés de los cupones se revisan al alza durante la refinanciación. Estos ratios empezaron a estabilizarse a medida que los tipos de interés oficiales del banco central bajaron desde sus niveles máximos y los beneficios se han mantenido sólidos. Incluso en los niveles más bajos, los actuales ratios de CI de los bonos corporativos estadounidenses se encuentran por encima de la media a tenor de su historial, algo típico de un universo de crédito por lo general de mejor calidad.

Gráfico 2: Los ratios de cobertura de intereses estadounidenses se han estabilizado en todas las calificaciones crediticias

EBITDA dividido por el gasto anual por intereses

Fuente: Bloomberg, S&P Capital IQ, Morgan Stanley Research, del 31 de marzo de 1992 al 31 de diciembre de 2024. EBITDA = Beneficio antes de intereses, impuestos, depreciaciones y amortizaciones. Un ratio de CI más alto indica que una empresa es más capaz de hacer frente a amortizaciones de la deuda. La rentabilidad histórica no predice rentabilidades futuras.

Aumenta la preferencia por la calidad

Aunque muchas cohortes de crédito se han recuperado desde el shock del Día de la Liberación (cuando el presidente Trump anunció aranceles radicales), los diferenciales respecto al grupo con calificación CCC estadounidense siguieron siendo bastante más amplios a finales de mayo de 2025 que a principios de 2025. Estos bonos high yield de menor calificación tienden a ser más cíclicos con niveles de deuda más altos. Por tanto, están más expuestos tanto a una ralentización de la economía como a unos tipos de interés persistentemente más altos.

Por contra, los mercados de bonos de crédito global y high yield con calificación BB (BB representa el tramo de mayor calidad del segmento high yield), por lo general han experimentado altibajos. Los diferenciales (el rendimiento adicional que paga un bono corporativo respecto a bono del gobierno de vencimiento similar) inicialmente se ampliaron (subieron) por los temores sobre el crecimiento y la inflación, pero luego se estrecharon (se redujeron) cuando se afianzaron las perspectivas de desescalada arancelaria. Sin embargo, los niveles de diferenciales actuales son bastante estrechos y no descuentan ninguna recesión. Por ahora, esa apreciación parece razonable, dada la firmeza de los datos económicos. Aunque todavía nos hallamos en el inicio, los consumidores no han cambiado realmente sus hábitos de gasto y las empresas parecen reacias a reducir la plantilla y posiblemente ceder cuota de mercado a sus competidores cuando las perspectivas siguen siendo inciertas.

También hay diferencias geográficas. Dado que Alemania se está embarcando en un proceso de mayor gasto público en infraestructuras y Europa en su conjunto está gastando más en defensa y fomentando la relocalización (fabricación más localizada), se abren nuevas oportunidades de ingresos para las empresas. Al igual que China, cabría esperar que Europa tomara medidas de apoyo para mitigar los aranceles más punitivos. Al apostar por empresas de mayor calidad, creemos que los inversores pueden mantener la exposición a rendimientos atractivos sin asumir demasiado riesgo de crédito.

¿Puede el high yield tolerar un menor crecimiento?

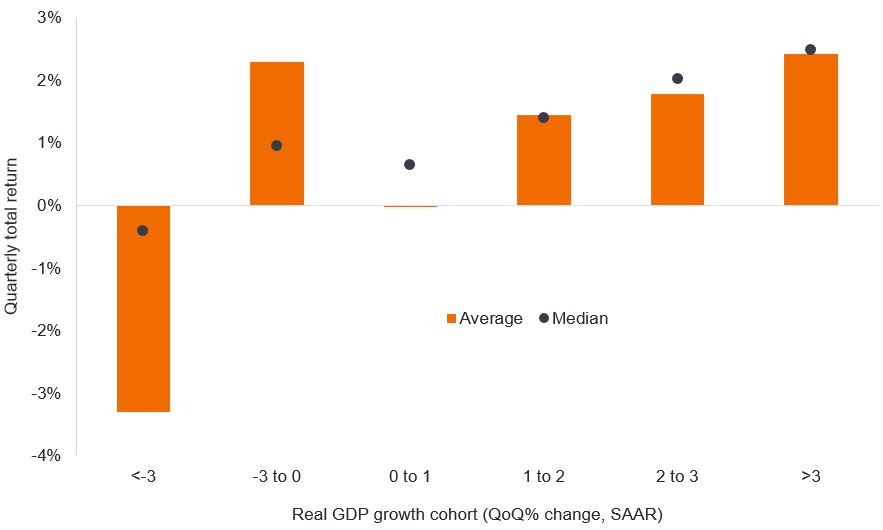

Con independencia del resultado final de los aranceles, cabe esperar que aumenten los costes y es probable que la incertidumbre política melle la confianza. La mayoría de los economistas han rebajado sus expectativas de crecimiento económico en Estados Unidos. En marzo, la Reserva Federal (Fed) revisó a la baja su pronóstico para el crecimiento del producto interno bruto (PIB) real de Estados Unidos en 2025 al 1,7%, reduciéndolo respecto al pronóstico del 2,1% en diciembre. No obstante, en su reunión de junio podría rebajarlo aún más. Normalmente los bonos high yield prefieren un crecimiento más fuerte, lo cual suele equivaler a mayores ganancias, un flujo de caja más sólido y, lo que es más importante, un entorno propicio para la emisión de bonos, dado el mayor deseo de asunción de riesgo de crédito que por lo general muestran los inversores. Si nos remontamos a las últimas cuatro décadas, en promedio (ya sea una media o mediana) los bonos "high yield" estadounidenses normalmente han generado una rentabilidad del 1,4% en un trimestre en el que el PIB creció entre el 1% y el 2% anualizado. En un año completo, eso sería aproximadamente una rentabilidad total del 5,7%.

Gráfico 3: rentabilidad total de los bonos high yield estadounidenses

Rentabilidad trimestral total frente a cohortes del PIB real trimestrales

Fuente: Bloomberg, PIB real de EE. UU., variación porcentual intertrimestral, tipo anualizado deseestacionalizado (SAAR), ICE BofA US High Yield Index, rentabilidad total en dólares estadounidenses cada trimestre, del 30 de septiembre de 1986 al 31 de marzo de 2025. La rentabilidad histórica no predice rentabilidades futuras.

Las diferencias que refleja el gráfico entre las cifras promedios (medias) y las cifras medianas tienen explicación. Al ser la cifra intermedia de un conjunto de números, la mediana elimina los extremos para mostrar la observación central. La cifra media (promedio) recoge los extremos. Por tanto, en los trimestres en los que se registran fuertes caídas del PIB (<-3%), la cifra media del -3,3% correspondiente a la rentabilidad de los bonos high yield refleja los trimestres de 2008 (crisis financiera mundial) y 2020 (COVID) en los que los precios de tales bonos se desplomaron. Curiosamente, las caídas menos acusadas del PIB equivalen a una rentabilidad positiva de los bonos high yield en un nivel medio porque esta cohorte recoge diversos trimestres, como el segundo trimestre de 2009, en el que los mercados (correctamente) redujeron la severidad del declive económico para señalar que lo peor había pasado. Los precios de los bonos repuntaron al preverse que la recesión estaba llegando a su fin.

El Gráfico 3 muestra que el rendimiento de los bonos puede responder ruidosamente a los cambios en las perspectivas económicas. Ahora bien, la mayor solidez de los fundamentales de las empresas significa que podrían ser menos sensibles que en el pasado. También es probable que los inversores sedientos de rendimientos presten apoyo a los bonos corporativos (al menos en las calificaciones crediticias más altas).

Todo esto en conjunto nos lleva a seguir siendo optimistas con respecto al crédito. Una desescalada significativa de los aranceles probablemente produciría un estrechamiento de los diferenciales de crédito; sin embargo, se sitúan ya en niveles bastante estrechos, por lo que serían vulnerables a una ampliación si la confianza diera un giro a raíz de malas noticias. Vemos ventajas en seguir siendo ágiles al inclinarnos por empresas de mayor calidad que siguen ofreciendo exposición a rendimientos atractivos, pero con menos riesgo en una posible oleada de ventas. Sea cual sea el entorno del mercado, siempre habrá ineficiencias de precios, pero creemos que en el futuro podrían surgir mejores oportunidades para añadir bonos con calificación CCC.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

El ICE BofA Euro Corporate Index replica la rentabilidad de la deuda corporativa de crédito global denominada en euros y emitida al público en los mercados nacionales de eurobonos o miembros de la zona euro.

El ICE BofA Euro High Yield Index replica la rentabilidad de la deuda corporativa denominada en euros con calificación inferior a crédito global emitida al público en los mercados nacionales de euros o de eurobonos.

El ICE BofA US Corporate Index replica la rentabilidad de la deuda corporativa de crédito global denominada en dólares estadounidenses emitida al público en el mercado nacional de EE.UU.

El ICE BofA US High Yield Index replica la rentabilidad de la deuda corporativa denominada en dólares estadounidenses con calificación inferior a crédito global emitida al público en el mercado nacional de EE. UU.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Los fundamentos corporativos son los factores subyacentes que contribuyen al precio de una inversión. En el caso de una empresa, esto puede incluir el nivel de deuda (apalancamiento) de la empresa, su capacidad para generar efectivo y su capacidad para pagar esa deuda.

Cupón: Pago periódico de intereses que se abona por mantener un bono, descrito como un porcentaje del valor nominal de una inversión. Por ejemplo, si un bono tiene un valor nominal de 100 dólares y un cupón anual del 5%, el bono pagará 5 dólares al año en intereses.

Calificaciones crediticias: Puntuación otorgada por una agencia de calificación crediticia como S&P Global Ratings, Moody's y Fitch sobre la solvencia crediticia de un prestatario. Por ejemplo, S&P clasifica los bonos de crédito global desde AAA (el nivel más alto) hasta BBB y los bonos de alto rendimiento desde BB hasta CCC en términos de calidad decreciente y mayor riesgo, es decir, los prestatarios con calificación CCC tienen un mayor riesgo de incumplimiento.

Diferencial de crédito. La diferencia de rendimiento entre valores con vencimiento similar pero con distinta calidad crediticia. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Duración: Medida de la sensibilidad del precio de un bono a las variaciones de los tipos de interés. Cuanto mayor sea la duración de un bono, mayor será su sensibilidad a las variaciones de los tipos de interés y viceversa. Los precios de los bonos suben cuando sus rendimientos caen y viceversa.

Reserva Federal (Fed): El banco central de EE.UU. que determina su política monetaria.

Bono high yield: también conocido como bono con calificación inferior a investment grade o bono «basura». Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que suelen emitirse con un tipo de interés más alto (cupón) para compensar el riesgo adicional.

Inflación: La tasa a la que suben los precios de los bienes y servicios en la economía.

Bono de crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Ratio de cobertura de intereses: ratio que mide la capacidad de una empresa para hacer frente a los pagos de intereses de su deuda. Se calcula dividiendo los beneficios anuales (beneficios antes de intereses, impuestos, depreciaciones y amortizaciones) entre los gastos anuales por intereses. Cuanto mayor sea la cifra, más fácilmente podrá una empresa hacer frente a los reembolsos.

Vencimiento: La fecha de vencimiento de un bono es la fecha en la que la inversión principal (y cualquier cupón final) se paga a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Entre los instrumentos de política monetaria se encuentran la fijación de los tipos de interés y el control de la oferta de dinero.

Arancel: Un impuesto o tasa aplicado por el gobierno de un país a la importación de bienes de otro país.

Rentabilidad total: El rendimiento combinado de las rentas y el posible cambio en el valor del capital de una inversión.

Rendimiento: El nivel de ingresos de un valor durante un período determinado, generalmente expresado como una tasa porcentual. En el caso de un bono, en su forma más simple, esto se calcula como el pago del cupón dividido por el precio actual del bono.

Yield to worst: El rendimiento más bajo que puede alcanzar un bono (índice) siempre que el emisor o emisores no incurran en impago. Tiene en cuenta características especiales como las opciones de compra (que otorgan a los emisores el derecho de rescatar o reembosar un bono en una fecha específica).

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.