Aspectos destacados:

- A medida que los vientos en contra cíclicos de un conflicto militar prolongado, la inflación y tipos más altos tienen el potencial de afectar el crecimiento económico a corto plazo, el tema secular de la IA está surgiendo como un multiplicador de fuerza para la productividad global.

- Durante el resto de 2026, el mercado debe equilibrar estas dos fuerzas, cada una de las cuales probablemente presente desarrollos inesperados, y por lo tanto episodios de volatilidad, en el camino.

- Aunque la incertidumbre ha aumentado, en nuestra opinión, un entorno complejo y en rápida evolución crea oportunidades para que los inversores sean proactivos posicionando carteras para el futuro.

Dos desarrollos han enmarcado los mercados de renta variable globales en 2026: la continuación —y quizás sorprendente fortalecimiento — del despliegue de infraestructura de IA y el estallido de hostilidades en el Medio Oriente. Como lo demuestran numerosos índice bursátiles que han alcanzado máximos históricos en el segundo trimestre, el mercado está en gran medida adoptando lo primero mientras ignora lo segundo con la esperanza de que el shock asociado de los precios energéticos sea de corta duración.

Dado el grado al que la renta variable está reaccionando a estos acontecimientos, se podría perdonar por pensar que hay poco sentido en luchar contra el consenso buscando puntos de vista diferenciados y específicos de la empresa que van en contra de la narrativa dominante. Sin embargo, creemos que las dinámicas actuales del mercado y de las empresas son más complejas de lo que reflejan los titulares. Al fin y al cabo, es en períodos de riesgo macro persistente y aparentemente transacciones en una sola dirección que los inversores pueden capitalizar las dislocaciones de precios dentro de temas incomprendidos e instrumentos individuales, lo cual a menudo puede llevar a oportunidades de exceso de rentabilidad a largo plazo.

Sin duda, la concentración del mercado y la inflación persistente son factores que los inversores no pueden ignorar. Y nuestro sentimiento es más cauteloso que hace seis meses. Pero los mercados financieros son la agregación de miles de empresas y millones de transacciones, y están constantemente absorbiendo nueva información sobre el entorno corporativo, económico y geopolítico. Aunque la incertidumbre ha aumentado, en nuestra opinión, un entorno complicado y en rápida evolución crea oportunidades para que los inversores sean proactivos al posicionar las carteras para el futuro.

La construcción de la IA: de fortaleza a fortaleza

A finales de 2025, dos preguntas pesaban sobre el tema de la IA: ¿era la magnitud de la construcción de infraestructura demasiado grande demasiado pronto, y cuándo podrían los hyperscalers esperar monetizar su enorme inversión? Seis meses después, muchas de esas preocupaciones han sido mitigadas. La demanda en cada etapa de la cadena de valor de la IA supera la oferta. Esto incluye los atrasos para las unidades de procesamiento de gráficos más avanzadas (GPU) y los usuarios finales que hacen fila para acceder a los nuevos modelos de los hyperscalers. Este último desarrollo está resultando en un crecimiento de ingresos que supera las expectativas de la mayoría de los analistas. El resultado es uno de los ciclos de revisiones de ganancias más fuertes en décadas.

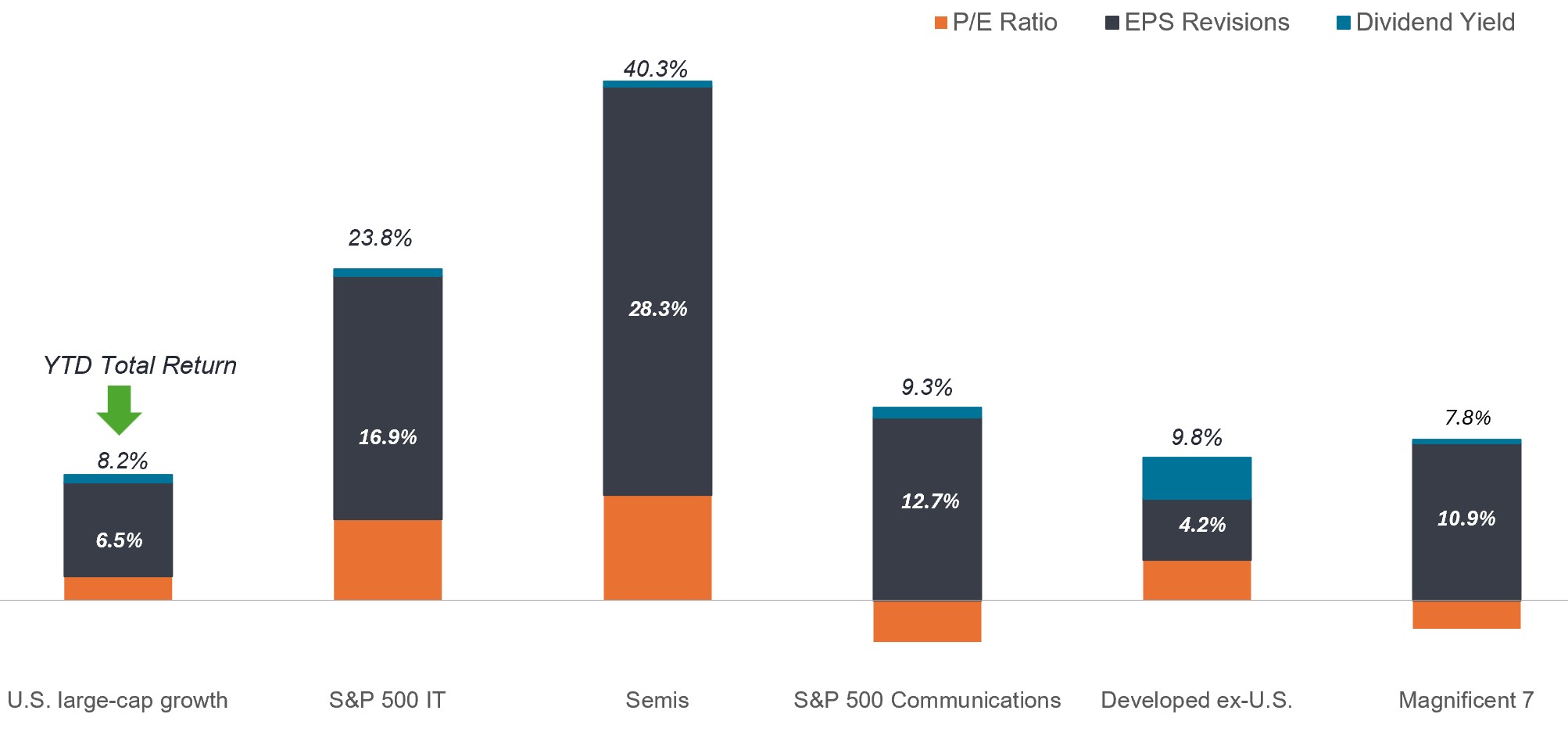

Figura 1: Revisión al alza de beneficios de la renta variable

En contraste con los últimos tres años, cuando las ganancias fueron revisadas a la baja incluso en las categorías inferiores – siendo la Magnificent 7 la excepción – las estimaciones de ganancias para 2026 han sido materialmente mejoradas en los últimos cinco meses.

Fuente: Bloomberg, Janus Henderson Investors, a 29 de mayo de 2026. Crecimiento de grandes capitalizaciones de EE. UU. representado por Russell 1000 Growth Index; semiconductores representado por el índice subindustrial de semiconductores del S&P 500; desarrollado ex-EE. UU. representado por MSCI EAFE índice.

Las capacidades en expansión detrás de la voraz demanda de estos modelos están respaldadas por un conjunto de insumos técnicos más amplio de lo esperado. En el ejemplo más revelador de este año, se ha demostrado que la inferencia de IA requiere un número infravalorado de unidades centrales de procesamiento (CPUs) y chips de memoria,lo que resulta en cuellos de botella significativos para estos componentes. Esta revelación llega tras la carrera de los hyperscalers para obtener suficiente energía para alimentar sus centros de datos. A medida que los modelos de IA se vuelven aún más sofisticados y penetran aún más en la economía global, esperamos que surjan cuellos de botella adicionales. Esto presenta una oportunidad para los inversores de aplicar un profundo conocimiento de la industria para identificar limitaciones temprano y posicionar las carteras en consecuencia.

Otro posible desarrollo relacionado con la IA que los inversores deben tener en cuenta es una repetición del tipo de disrupción que recientemente sacudió la industria del software. A medida que los casos de uso se aplican a otras industrias, esperamos que ocurran eventos adicionales como este, ya que la disrupción es la contrapartida de cosechar los beneficios de productividad prometidos por la IA. Pero, como con el episodio del software, una vez que se reconoce la posibilidad de interrupción, el mercado a menudo reacciona rápidamente, vendiendo primero y haciendo preguntas después. Esta mentalidad de ascensor hacia abajo, escaleras hacia arriba puede crear oportunidades en acciones sobrevendidas cuyas empresas subyacentes podrían demostrar ser resilientes a, si no fortalecidas por, la IA.

La economía global ha pasado por periodos de cambios tecnológicos profundos antes, aunque quizás no a la escala o velocidad que la IA exhibe. Estos primeros días están liderados por facilitadores de IA – compañías de infraestructura y arquitectos de modelos. Los inversores están ansiosos por ver evidencia de que las ganancias de productividad están llevando al crecimiento de los ingresos en todos los sectores – mediante los mejoradores de IA y especialmente los usuarios finales – pero, en la actualidad, cualquier expansión de margen sería opacada por la generación histórica de ingresos de los hyperscalers de IA.

La larga sombra de los precios más altos de la energía

Un frágil alto el fuego y los futuros del Brent del mes más cercano, que se sitúan aproximadamente un 20 % por debajo de sus máximos alcanzados durante la crisis, han llevado a muchos participantes en el mercado a esperar que el impacto económico del conflicto de Oriente Medio sea de corta duración en la mayoría de las regiones. Creemos que esto resultará ser una perspectiva demasiado optimista. Aunque se logre un cese duradero de las hostilidades, y eso está lejos de ser seguro, esperamos que los precios de la energía, y por ende la inflación global, se mantengan elevados durante gran parte del resto del año.

Los efectos secundarios de tal resultado serían de largo alcance. En primer lugar, el consumo y los márgenes corporativos en las regiones altamente dependientes de las importaciones de energía sufrirían. Europa y gran parte de Asia están en la cima de esa lista. Y mientras el consumo en EE.UU. se mantiene estable, ya estamos viendo signos de estrés en el segmento de valor. Con precios de gasolina por encima de 4 $ por galón, cada dólar que va al tanque es uno menos disponible para otras categorías. Incluso sin que el petróleo supere los 100 $ por barril, el constante viento en contra de los altos precios del gas podría afectar a los consumidores durante las importantes temporadas de viajes de vacaciones y retorno a clases.

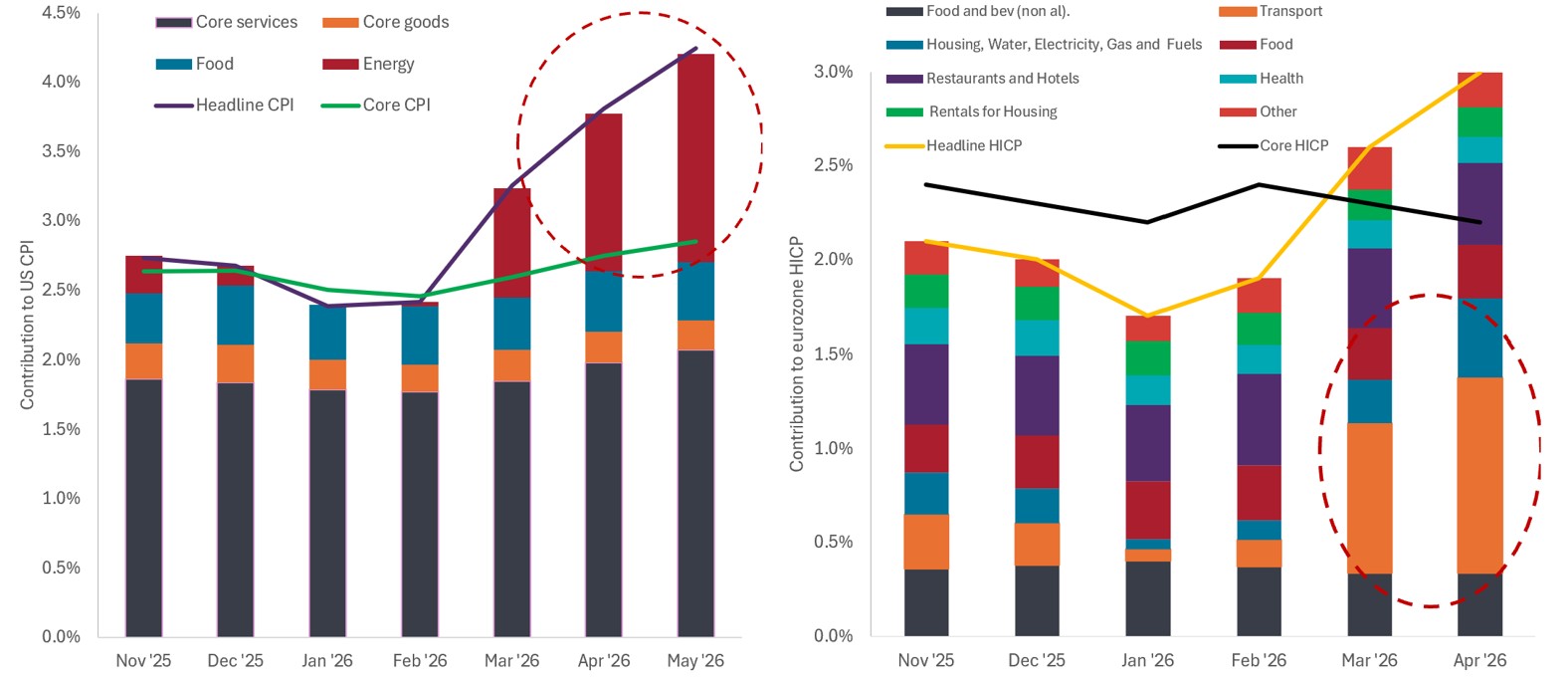

Figura 2: Presión inflacionaria en la zona euro y Estados Unidos

La duración de la inflación impulsada por la energía en la eurozona y EE. UU. determinará en gran medida cómo los consumidores ajustan sus patrones de compra y cuándo, y hasta qué punto, los respectivos bancos centrales de estas regiones tendrán que reaccionar con ajustes de política.

Fuente: Bloomberg, Janus Henderson Investors, a 8 de junio de 2026.

La duración de los precios altos de energía probablemente será el factor determinante en la futura trayectoria de la política monetaria. Al comenzar el año, la mayoría de los principales bancos centrales estaban en camino de recortar tipos para apoyar una economía en una etapa de ciclo tardío. Ahora, las estimaciones implícitas en el mercado indican que el Banco de Inglaterra y el Banco Central Europeo podrían aumentar los tipo hasta dos y tres veces, respectivamente, para finales de año. Y dado su mandato de inflación, tendrían que hacer esto a pesar de las ya desfavorables perspectivas económicas.

Aunque es posible que Estados Unidos no se vea obligado a subir el tipo tan rápido (si es que lo hace), es poco probable que su economía reciba el impulso deseado de una reducción en los tipos de interés. No solo disminuiría la capacidad de los hogares para beneficiarse de costes de endeudamiento más bajos, sino que también socava nuestra expectativa anterior de un ensanchamiento del mercado de renta variable, en parte basada en small cap / pequeña capitalización típicamente disfrutando de términos de financiación más favorables.

Europa: Un paso adelante, dos pasos…

Los tipos de interés más altos seguirán siendo un obstáculo para la eurozona. Otro se manifiesta en forma de reformas económicas que avanzan más lentamente de lo anticipado. El obstáculo se encuentra en las reformas bancarias y regulatorias destinadas a hacer que el mercado europeo sea más competitivo.

Por el contrario, por necesidad, el componente de defensa de la iniciativa de bancos y tanques sigue avanzando. Los principales países europeos, principalmente Alemania, reconocen la necesidad de fortalecer sus capacidades de defensa, incluida la producción nacional de armas,y están dispuestos a incurrir en déficits para financiarlas. La continua ambigüedad de la administración Trump hacia la Organización del Tratado del Atlántico Norte probablemente convierte la defensa europea en un tema duradero, sin importar cómo resulte el conflicto en Ucrania.

Gran parte de nuestra opinión favorable anterior sobre los mercados europeos se basaba en el potencial de reformas pro-empresariales. Pero otro factor fue el considerable descuento al que las acciones europeas han estado cotizando en comparación con sus contrapartes estadounidenses durante los últimos años. Ese descuento se ha estrechado considerablemente en los últimos 18 meses, disminuyendo el argumento de que el valor por sí solo era una razón para considerar la exposición europea.

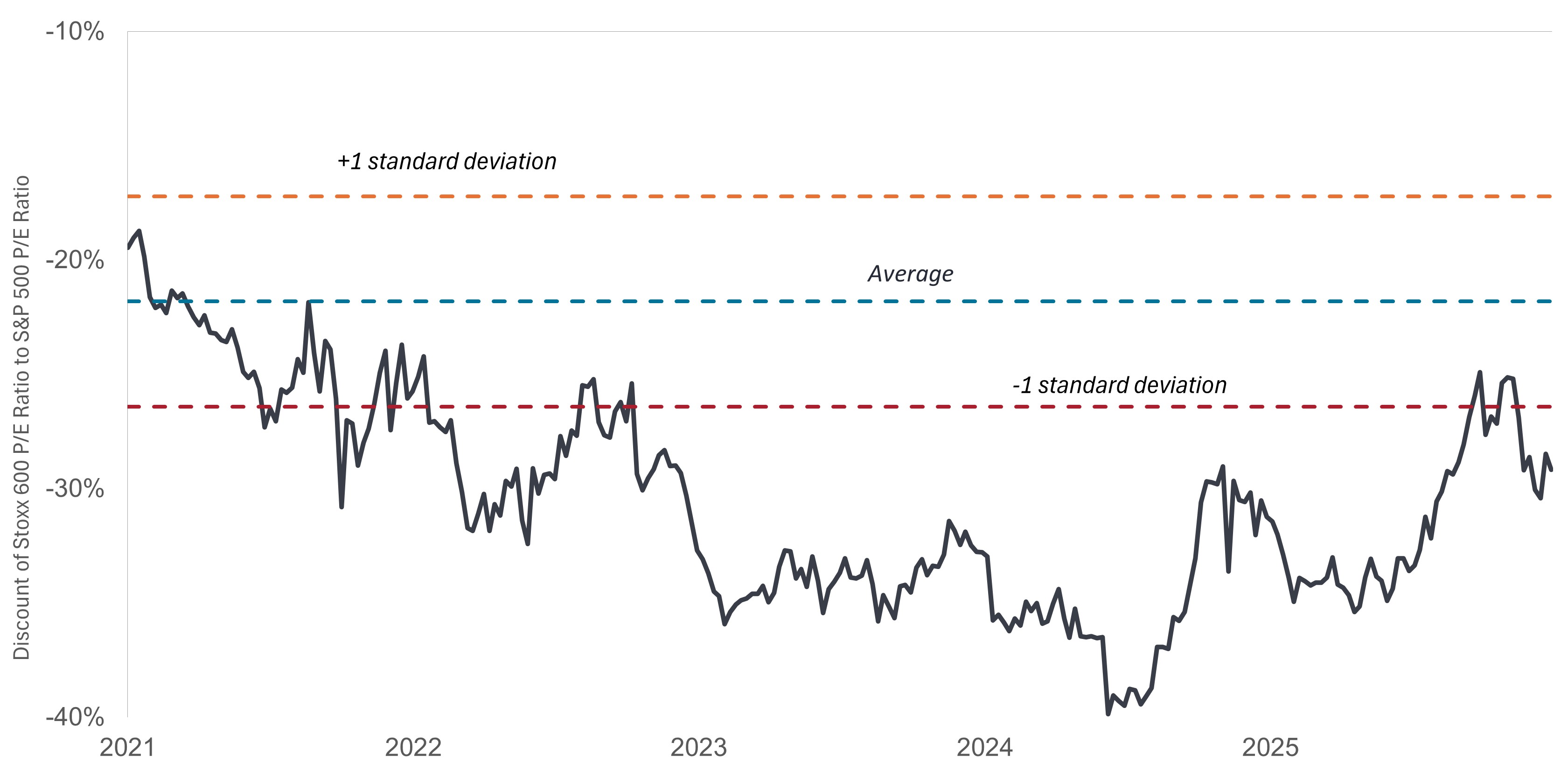

Figura 3: Las acciones europeas cotizan por debajo de las estadounidenses.

Con el descuento de valoración de Europa respecto a los EE. UU. disminuyendo, el próximo impulso para las acciones del continente tendrá que venir de reformas pro-empresa sustantivas en lugar de argumentar que la renta variable es barata.

Fuente: Bloomberg, Janus Henderson Investors, a 29 de mayo de 2026.

Al observar las condiciones económicas europeas de forma aislada, incluida la menor exposición al tema de la IA, se puede concluir que las acciones de la región se negocian con un descuento en comparación con las de EE. UU. por una razón. Sin embargo, eso ignora el hecho de que una gran parte de los ingresos europeos se derivan ya sea de las exportaciones o de las operaciones globales de las multinacionales europeas. En este sentido, la exposición europea sigue representando un método viable para acceder a temas de inversión atractivos y flujos de ingresos globales.

¿China encontrando su base?

Tras un largo período de rentabilidad discreta y desarrollos económicos preocupantes, China ha mostrado signos de progreso. Parte de la razón es que el gobierno central se está alejando de su énfasis en el servicio nacional a expensas de las prioridades económicas de una empresa. Una vez más, Pekín está reconociendo que un sector privado menos restringido que actúa en su propio interés comercial puede mejorar la posición económica de una nación y los resultados sociales. Esto es más evidente en campos centrados en la innovación como la IA, la biotecnología y los vehículos eléctricos (EV).

El país aún debe trabajar a través de los vestigios de su exceso de viviendas, y el reflejo típico del gobierno en estos casos es inclinarse hacia las exportaciones. Esto es, de hecho, parte de la estrategia actual de China tras los aranceles de EE.UU. Para compensar por los aranceles, las exportaciones han aumentado a otros mercado emergente, donde algunos componentes inevitablemente encuentran su camino hacia los EE.UU., pero bajo condiciones más favorables. Una estrella de la China corporativa continúa siendo su posición dominante en vehículos eléctricos y baterías, ambos de los cuales han ganado terreno en mercados de todo el mundo.

Equilibrio entre lo secular y lo cíclico

Un mercado que eclipsa repetidamente máximos históricos gracias a un puñado de empresas relacionadas con la IA no es razón suficiente en sí misma para ser circunspecto con las perspectivas de las acciones. Después de todo, las ganancias de este año se basan en fundamentos sólidos, a saber, revisiones de ganancias materialmente más altas. Sin embargo, el aplomo de la renta variable oculta alguna incertidumbre. ¿Qué sector alterará la IA próximamente, y cómo reaccionarán los directores corporativos – y los inversores? ¿A pesar de que ha habido episodios más grandes en el pasado, cómo absorberá el mercado la oferta pública inicial, incluyendo las de las principales plataformas de IA?

La inflación persistente y una política monetaria potencialmente más restrictiva son vientos en contra legítimos. Es cierto que el mercado de acciones estadounidense no se parece del todo a la economía de EE. UU., con el consumo siendo una parte mucho más grande de esta última, pero el estrés por los precios más altos de la energía podría eventualmente afectar las decisiones de compra de los hogares con mayores rentas. ¿El consumo de alto nivel sigue siendo fuerte, pero tal vez como un reconocimiento de cualquier dislocación laboral que la IA pueda causar, carry será suficiente para apoyar a la economía estadounidense en general? Estas son cuestiones que los responsables políticos e inversores deben vigilar a medida que la IA se vuelva más común.

En períodos de transición tecnológica rápida, siempre hay ganadores y perdedores. Incluso dentro de la tecnología, habrá ambos. El potencial analítico de la IA podría crear aún más ganadores en innovación biotecnológica dado que los modelos abordan las complejidades de las ciencias médicas.

Durante el resto de 2026, el mercado tendrá que equilibrar dos fuerzas opuestas. Por un lado, los posibles vientos en contra cíclicos de un conflicto militar prolongado, la inflación,y tipos de interés más altos pueden pesar mucho en el crecimiento económico a corto plazo. Por otro lado, el tema secular de la IA podría cumplir su promesa de ser un multiplicador de fuerza para la productividad global. Ninguna de estas tendencias sigue un camino predefinido,y cada una probablemente entregará desarrollos inesperados,y así episodios de volatilidad, en el camino.

Información importante

Las industrias aeroespacial y de defensa pueden verse afectadas significativamente por los cambios en la economía, los precios del combustible, las relaciones laborales y la regulación y el gasto gubernamentales.

Empresas centradas en la inteligencia artificial ("IA"), incluidas las que desarrollan o utilizan tecnologías de IA, pueden enfrentarse a una rápida obsolescencia de los productos, a una intensa competencia y a un mayor escrutinio normativo. Estas empresas a menudo dependen en gran medida de la propiedad intelectual, invierten significativamente en investigación y desarrollo, y dependen de mantener y aumentar la demanda de los consumidores. Sus valores pueden ser más volátiles que los de las empresas que ofrecen tecnologías más establecidas y pueden verse afectados por los riesgos vinculados al uso de la IA en las operaciones comerciales, incluida la responsabilidad legal o el daño a la reputación.

Los títulos de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Valores extranjeros están sujetos a riesgos adicionales, como las fluctuaciones monetarias, la incertidumbre política y económica, el aumento de la volatilidad, la menor liquidez y las diferentes normas financieras y de información, que son mayores en mercados emergentes.

Los sectores tecnológicos pueden verse muy afectados por la obsolescencia de la tecnología existente, unos ciclos de producto cortos, las caídas de los precios y beneficios, la competencia de nuevos participantes de mercado y las condiciones económicas generales. Una inversión concentrada en un solo sector podría ser más volátil que la rentabilidad de inversiones menos concentradas y que el mercado en su conjunto.

El índice de precios al consumo (IPC) es un índice no gestionado que representa la tasa de inflación de los precios al consumo de EE. UU., calculado por el Departamento de Estadísticas Laborales de EE. UU.

Rendimiento por dividendo es el rendimiento por dividendo medio ponderado de los instrumentos de la cartera (incluido el efectivo). La cifra no pretende mostrar las rentas obtenidas o las distribuciones realizadas por la cartera.

Inflación: la tasa a la que aumentan los precios de los bienes y servicios en una economía. El índice de precios al consumo (IPC) y el índice de precios minoristas (RPI) son dos indicadores habituales.

Las acciones de los Magnificent 7 incluyen Alphabet, Amazon, Apple, Tesla, Meta Platforms, Microsoft, y NVIDIA.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

El MSCI EAFE® (Europe, Australasia, Far East) índice refleja la rentabilidad del mercado de renta variable de mercados desarrollados, excluyendo EE. UU. y Canadá.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de uno o varios valores en cartera.

El Russell 1000® Growth Index refleja la rentabilidad de la renta variable estadounidense de gran capitalización con mayores ratios de precio/valor contable y mayores valores de crecimiento estimados.

El S&P 500 Index refleja la rentabilidad de las acciones de gran capitalización estadounidenses y representa la rentabilidad general del mercado de renta variable estadounidense.

Índice® S&P 500 semiconductoressigue la rentabilidad de los fabricantes de semiconductores y equipos de semiconductores que cotizan en el S&P 500.

El STOXX® Europe 600 Index representa empresas de pequeña, mediana y gran capitalización en 17 países de la región europea.

La volatilidad es el ritmo y la medida en que sube o baja el precio de una cartera, un valor o un índice. Si el precio oscila al alza y a la baja con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.