Aspectos destacados:

- Las reformas estratégicas en toda Europa están sentando una base sólida para un crecimiento económico sostenido y un mayor atractivo para la inversión en 2026.

- Existen múltiples vías para aprovechar el potencial alcista en Europa: desde el sector bancario y de defensa ―principales beneficiarios de las medidas de estímulo y la relajación normativa― hasta las atracciones de la electrificación, los equipos de semiconductores y la industria aeroespacial civil. Además, los artículos de lujo mantienen un mayor potencial alcista, mientras que los campeones mundiales con fuerte exposición a EE. UU. siguen ofreciendo oportunidades atractivas.

- A pesar de los riesgos geopolíticos, incluidas las tensiones en Ucrania y los posibles problemas comerciales entre Estados Unidos, China y Europa, la renta variable europea ofrece puntos de entrada atractivos con sólidas perspectivas de crecimiento.

Tras un periodo de rentabilidad relativamente fuerte en 2025, la renta variable europea se encuentra bien posicionada para seguir avanzando en 2026, beneficiándose de un repunte macroeconómico mundial, unas relaciones comerciales más tranquilas y reformas estratégicas a gran escala, especialmente en Alemania. A medida que Europa se adentra en lo que se está convirtiendo en un periodo de transformación, esto podría suponer un impulso para las empresas de la región en los próximos años. Pero, ¿qué temas esperamos que dominen?

Perspectivas comerciales de Europa

Casi la mitad del PIB de Europa está orientado a la exportación, lo que significa que las perspectivas económicas de la región están indisolublemente ligadas a las tendencias globales, con Estados Unidos y China como sus principales socios comerciales. Cualquier indicio de dinamismo económico en estos países apunta a un entorno favorable para las exportaciones europeas.

En estos momentos, observamos una mejora de las perspectivas de la economía estadounidense, impulsada por una combinación de relajación monetaria, medidas de estímulo fiscal y desregulación. Con la incertidumbre de los aranceles de importación en un segundo plano, el reciente acuerdo comercial entre EE. UU. y Europa marca un hito positivo, ya que podría revitalizar las actividades comerciales transfronterizas, con el sector del automóvil como eje central. Mientras tanto, China está viendo que el gasto del consumidor y la inflación sorprenden al alza. Esto podría sugerir un punto de inflexión en las perspectivas macroeconómicas generales, hasta ahora empañadas por un lento crecimiento, aumento del desempleo y deflación.

Las reformas europeas como catalizador del crecimiento

A nivel europeo, esperamos una serie de reformas y medidas de estímulo a lo largo de 2026 para sentar las bases para el crecimiento futuro/contrato de futuro. Entre las principales iniciativas destacan la posible relajación de los requisitos de capital de los bancos, la reforma del mercado de titulización y las leyes ómnibus destinadas a agilizar los procesos regulatorios. Estas reformas, vinculadas al informe sobre la competitividad de la UE del expresidente del BCE Mario Draghi, están diseñadas para mejorar la estabilidad financiera, las perspectivas y el atractivo para la inversión de la región, propiciando un entorno económico más dinámico y resiliente.

Alemania, a menudo conocida como la locomotora económica de Europa, ha liderado las reformas en el lado interno, creando expectativas para un período de sólido crecimiento. El gobierno alemán se ha embarcado en un camino de estímulo fiscal y desregulación, que se espera que impulse la actividad económica hasta 2026 y más allá. Este desarrollo no solo refuerza el mercado interno de Alemania, sino que también tiene efectos indirectos positivos para las empresas europeas fuera de Alemania que están posicionadas para proporcionar los bienes y servicios necesarios.

Europa cuenta con un amplio abanico de empresas sólidas

Los bancos y la defensa han sido temas fuertes dentro del mercado europeo de renta variable en 2025 y vemos más perspectivas para ambos sectores en 2026. Los bancos europeos serían beneficiarios clave de las reformas relacionadas con la reforma del mercado de titulización y los requisitos de capital bancario, y un entorno de curva de tipos más pronunciada ha sido un motor sostenido de la rentabilidad. Seguimos viendo que el sector cotiza mucho más barato que en su propia (accidentada) historia.

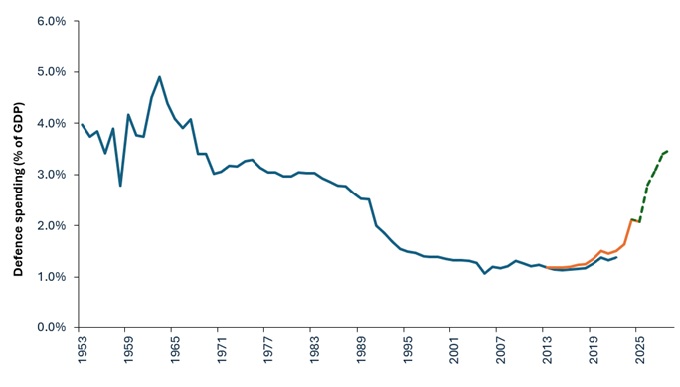

Del mismo modo, a pesar de un repunte bastante excepcional de las acciones de defensa en este ciclo, las perspectivas a largo plazo de la industria de defensa se han visto transformadas por lo que es un cambio generacional en la forma en que Europa percibe la necesidad de sus propias capacidades de defensa (Gráfico 1).

El camino hacia una paz duradera en Ucrania sigue siendo frágil e incierto, lo que deja múltiples resultados sobre la mesa, en términos de perspectivas para la renta variable europea y mundial. Las perspectivas a largo plazo de los valores europeos de defensa o relacionados siguen respaldando estructuralmente, dada la necesidad de Europa de modernizarse y ampliar sus capacidades, reduciendo la dependencia de EE. UU. Y hay mucho terreno por recorrer. Los ejércitos europeos están lamentablemente mal equipados y mal abastecidos. Es probable que los esfuerzos de rearme continúen a la misma velocidad o incluso a una velocidad acelerada, dada la retirada de Estados Unidos de Europa y la opinión del presidente Trump de que los problemas de valor europeos deben resolverse por su cuenta.

En términos más generales a largo plazo, la favorable perspectiva de reducción del riesgo geopolítico abre la puerta a muchos sectores. Se espera que Europa asuma un papel de liderazgo en el proceso de reconstrucción de Ucrania, con todas las industrias relacionadas que podrían participar.

Gráfico 1: Rearme de Occidente

Fuente: OTAN, SIPRI, UBS, a 9 de julio de 2025. La línea azul se refiere a los datos del SIPRI, la línea negra a los datos de la OTAN. Ambos utilizan definiciones ligeramente diferentes. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

También vemos que está cobrando impulso en otros temas. Una inversión cada vez más acelerada en infraestructura de IA ha vuelto a poner el foco en las empresas de equipos semiconductores y las empresas de equipos eléctricos expuestas a centros de datos. En términos más generales, la electrificación y la inversión en redes se perfilan como historias de crecimiento estructural sostenido. El inicio de un ciclo de expansión monetaria en EE. UU. también es un buen presagio para las empresas europeas con exposiciones cíclicas a EE. UU.

Hay que tener en cuenta que los riesgos persisten

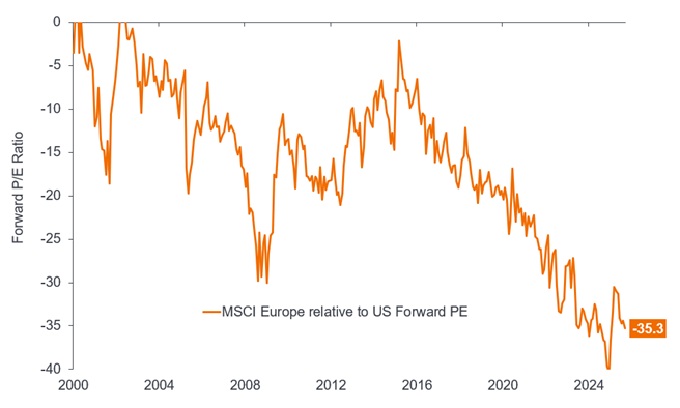

No creemos que las perspectivas de reformas europeas se tengan realmente en cuenta en las valoraciones actuales de las acciones de la región, en particular en comparación con los Estados Unidos (gráfico 2). En caso de que el impulso que impulsa el cambio se vea empañado por la indecisión política y/o los pesados procesos burocráticos, la renta variable europea sigue teniendo múltiples vías para avanzar.

Gráfico 2: Las acciones europeas cotizan con un descuento histórico en relación con las acciones estadounidenses

Fuente: previsiones de consenso de Bloomberg, Janus Henderson Investors Analysis, a 30 de septiembre de 2025. Las rentabilidades pasadas no predicen los rentabilidades futuras. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

El optimismo se basa en los beneficios corporativos más que en la geopolítica

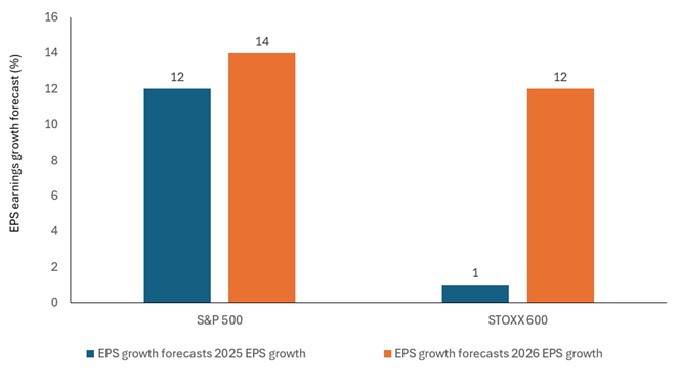

Un factor que resume nuestras opiniones sobre las perspectivas de la renta variable europea es el consenso sobre las estimaciones de las empresas europeas, donde vemos un salto significativo, año tras año, entre 2025 y 2026. Las cifras de ganancias para 2025 parecían artificialmente pobres porque la fortaleza del euro ha reducido el valor de las ganancias extranjeras cuando se convierte de nuevo a euros. Esto ha supuesto un obstáculo especial para las empresas industriales, de consumo discrecional y sanitarias, áreas que cabría esperar que estuvieran normalmercados emergentesnte más expuestas a los factores que afectan a las exportaciones. Si el repunte esperado en los beneficios se materializa, esto podría suponer un importante impulso para las valoraciones en Europa.

Gráfico 3: Las expectativas de crecimiento de los beneficios han aumentado considerablemente para las empresas europeas

Fuente: Datastream, Bloomberg, estimaciones de BNP Paribas Exane, a 30 de septiembre de 2025. Las rentabilidades pasadas no predicen rentabilidades futuras. No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

Beneficio por acción (BPA): el parámetro último de rentabilidad de las empresas, definido como los beneficios netos (después de impuestos) dividido por el número de acciones en circulación.

Política fiscal: describe la política gubernamental relacionada con el establecimiento de tipos impositivas y niveles de gasto. La austeridad fiscal se refiere al aumento de los impuestos o al recorte del gasto en un intento de reducir la deuda pública. La expansión (o «estímulo») fiscal se refiere a un aumento del gasto público o una reducción de los impuestos.

Macroeconomía: La rama de la economía que considera factores de gran escala relacionados con la economía, como la inflación, el desempleo o la productividad.

Política monetaria: Las políticas de un banco central destinadas a influir en el nivel de inflación y crecimiento de una economía. Entre los instrumentos de política monetaria figuran la fijación de los tipos de interés y el control de la oferta monetaria. El estímulo monetario hace referencia a cuando el banco central aumenta la oferta monetaria y reduce los costes de endeudamiento. El endurecimiento monetario ocurre cuando un banco central actúa para frenar la inflación y ralentizar el crecimiento de la economía subiendo los tipos de interés y reduciendo la oferta monetaria.

Titulización: El proceso en el que ciertos tipos de activos se agrupan de manera que puedan reempaquetarse en valores que devengan intereses juntos, lo que constituye un mercado para comprar o vender. Los pagos de intereses y capital de los activos se transfieren a los compradores del instrumento.

Índice S&P 500: Un índice bursátil que rastrea el rendimiento de las acciones de 500 empresas líderes que cotizan en las bolsas de valores de los Estados Unidos.

Índice STOXX 600: Un índice bursátil que representa una amplia medida del mercado europeo de renta variable, con 600 componentes en 17 países y 11 industrias.

Arancel: impuesto o gravamen que aplica un gobierno a los bienes importados de otros países.

Rendimiento: el nivel de rentas de un valor en un período determinado, expresado normalmente como tipo porcentual. En el caso de la renta variable, una medida común es el rendimiento por dividendo, que divide los pagos de dividendos recientes de cada acción entre el precio de la acción. Para un bono, se calcula dividiendo el pago del cupón entre el precio actual del bono.

Curva de tipos: Gráfico que representa las rentabilidades de bonos de calidad similar en función de sus vencimientos, utilizado habitualmente como indicador de las expectativas de los inversores sobre la trayectoria económica de un país. En condiciones normales, se espera una curva de tipos con una pendiente normal/ascendente, mientras que el rendimiento de los bonos a más corto plazo es menor que el rendimiento de los bonos con un vencimiento más largo. La forma de la curva de tipos puede variar bastante, dependiendo de hacia dónde esperen los inversores que tiendan los rendimientos en el futuro.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.