Aspectos destacados:

- El sector inmobiliario cotizado europeo generó una rentabilidad positiva en el primer semestre de 2025, pasando de ser el sector más débil a principios de marzo al más rentable del segundo trimestre.

- Los propietarios de activos privados están recurriendo a los mercados de REIT cotizados para utilizar su capital, incluso a primas significativas, lo que pone de manifiesto las atractivas oportunidades que se ofrecen actualmente.

- Creemos que el sector de los REIT se encuentra ahora en una posición más firme para ofrecer tanto value como potencial de crecimiento para inversores a largo plazo.

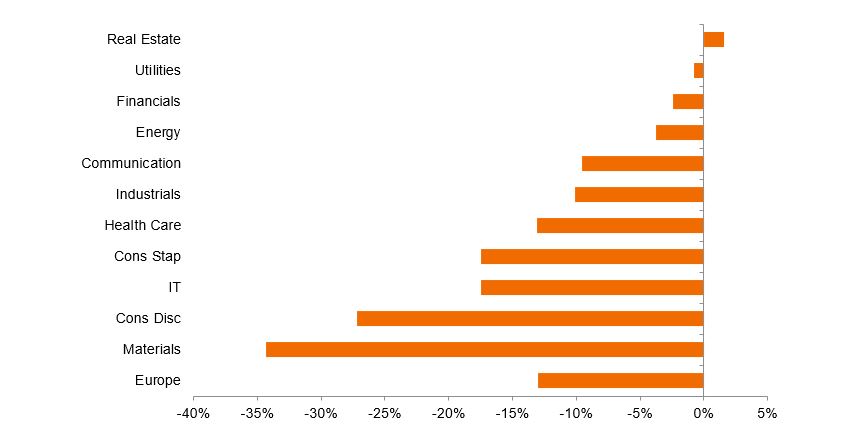

El sector inmobiliario cotizado europeo registró unas ganancias considerables de casi un 10% en el primer semestre de 2025.1 En particular, el sector pasó de ser la parte más débil del mercado de renta variable europea a principios de marzo tras una reacción negativa a la bazuca fiscal alemana y el aumento de los rendimientos del Bund, al más fuerte en el segundo trimestre. La clase de activos obtuvo una rentabilidad superior después del «día de la liberación» del presidente Trump el 4 de abril, ya que los inversores buscaron la estabilidad relativa y las características defensivas que ofrecen los flujos de caja inmobiliarios en un contexto económico menos predecible (véase el gráfico 1). El hecho de que el sector haya seguido el ritmo de los mercados de renta variable más amplios, a la vez que ofrece diversificación, sirve para recordar los argumentos a favor de una asignación al sector inmobiliario.

Gráfico 1: Ratio de revisiones de los beneficios del sector europeo a los próximos 12 meses

Fuente: MSCI, IBES, Morgan Stanley Research, a 17 de julio de 2025. Nota: El grupo del sector inmobiliario incluye Fondos de inversión inmobiliaria (REIT) y Gestión y desarrollo inmobiliario.

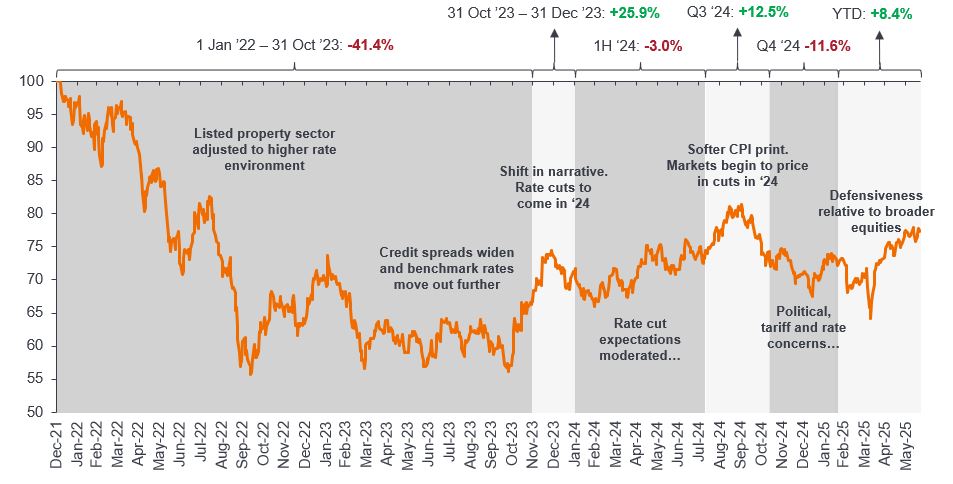

Si retrocedemos en nuestra perspectiva, conviene recordar a los inversores que los fondos de inversión inmobiliaria (REIT) europeos se apresuraron a descontar una corrección en el value inmobiliario como reacción a las subidas de tipos de 2022. El sector se ha encontrado en un periodo tentativo de recuperación desde finales de 2023 a medida que los bancos centrales cambiaban de dirección y los mercados de crédito volvían a abrirse (gráfico 2).

Gráfico 2: Los REIT cotizados están orientados al futuro y a menudo lideran las tendencias del mercado

FTSE EPRA Nareit Developed Europe Capped Index desde enero de 2022

Fuente: Janus Henderson Investors, Bloomberg, a 20 de junio de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

El hecho de que la recuperación del mercado de renta variable haya sido tan frágil refleja tanto un contexto macroeconómico menos seguro como un cierto escepticismo sobre los fundamentales y el value del sector inmobiliario. Para nosotros, esto sigue creando oportunidades para que los inversores aumenten sus rentabilidades inmobiliarias en los próximos años a través de los mercados públicos, donde esperamos que la continua revalorización de los múltiplos del sector mejore las rentas subyacentes y la rentabilidad inmobiliaria derivada del crecimiento.

La saludable actividad de fusiones y adquisiciones refleja el valor de los REIT europeos actuales

Algo a destacar acerca de esta oportunidad de value, una característica notable en el sector de los REIT europeos este año ha sido el aumento de la actividad de fusiones y adquisiciones (M&A). Hemos visto ofertas de capital riesgo (private equity) para varios REIT del Reino Unido, incluido Assura, que está centrado en el sector salud (con una capitalización de mercado de 1.800 millones de GBP) y Warehouse REIT, centrado en logística (con una capitalización de mercado de 485 millones de GBP). Las primas de oferta de alrededor del 35-40% destacan el descuento en la valoración del formato del sector inmobiliario cotizado frente al valor verdadero de los activos subyacentes. 2

La consolidación del sector también va en aumento, con una propuesta de fusión de las propietarias de inmuebles de salud del continente Aedifica y Cofinimmo que podría crear un paladín del sector en Europa y que podría impulsar un crecimiento de beneficios cada vez mayor. Creemos que la reducción del número de REIT europeos, que va a dejar menos empresas, más grandes, más eficientes y, con suerte, con mayor calificación, forma parte de la evolución necesaria del sector, mientras tratamos de tomar nota de lo que nos ha enseñado el sector de REIT estadounidenses más consolidado (e históricamente más rentable).

La mejora de las perspectivas de crecimiento se combina con unos fundamentales sólidos

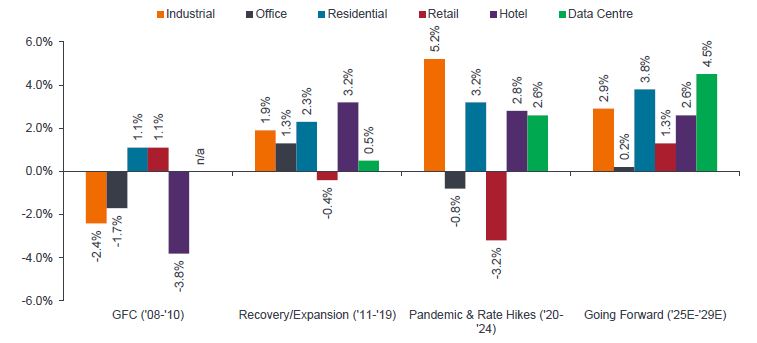

Esperamos que los fundamentales del sector inmobiliario sigan mejorando gradualmente a partir de ahora. El gráfico 3 ilustra las perspectivas positivas de Green Street Advisor para los REIT, con un crecimiento previsto de los alquileres de los principales sectores inmobiliarios desde 2025 hasta 2029, incluidos los mejores comercios y oficinas. Hemos visto más pruebas en los informes recientes de las empresas que demuestran la capacidad de los REIT para beneficiarse de los mercados con una oferta limitada. El aumento de los tipos de interés y los costes de construcción ha resultado en niveles significativamente más bajos de nuevas construcciones en la mayoría de los sectores y mercados.

Gráfico 3: Crecimiento de los alquileres por tipo de inmueble

Rentas netas por alquiler (NRI) por tipo de propiedad

Fuente: Green Street, Janus Henderson Investors a 31 de diciembre de 2024. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

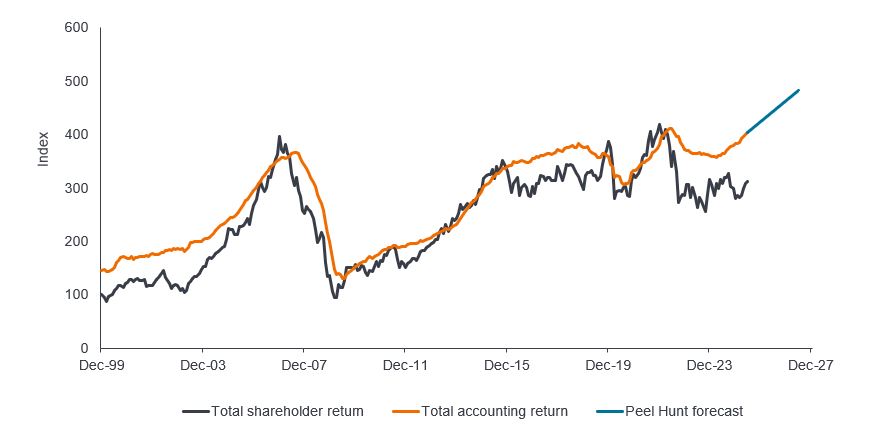

Es probable que las perspectivas más positivas de los REIT europeos impulsen una recuperación continua de las valoraciones y proporcionen una plataforma para que las empresas continúen aumentando las ganancias y los dividendos. Este potencial no parece reflejarse en la valoración actual (gráfico 4).

Gráfico 4: Contabilidad total del sector a largo plazo y rentabilidad total para los accionistas de los REIT británicos

Fuente: cuentas de empresas, Datastream, estimaciones de Peel Hunt a junio de 2025. Índice reajustado a 100 en diciembre de 1999. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

Hay oportunidades en empresas que son capaces de crear value más allá de una recuperación del mercado. Merlin Properties en España está construyendo una valiosa cartera de centros de datos en los mercados ibéricos, que están bien conectados. Del mismo modo, CTP, una propietaria industrial y logística centrada en Europa Central y Europa del Este, busca generar un crecimiento del value de dos dígitos a través de sus actividades de desarrollo en un mercado que ve importantes ventajas en las tendencias de deslocalización cercana, con más del 20% de su reciente actividad de arrendamiento dirigida a clientes asiáticos que «producen en Europa y para Europa».3 También vemos value en casos de reconversión. Los propietarios minoristas Unibail-Rodamco-Westfield y Hammerson han restaurado sus balances y las empresas buscan una vez más oportunidades de crecimiento.

Entonces, ¿qué va a suceder ahora?

Miramos hacia adelante con la confianza de que el sector REIT está sobre una base más firme y ofrece tanto value como potencial de crecimiento para los inversores. Reiteramos nuestros tres mensajes principales:

- Se han restablecido las valoraciones y ahora se están recuperando, pero esto aún no se ha tenido en cuenta del todo en los precios de los REIT.

- La rentabilidad operativa de la mayoría de las empresas REIT sigue siendo sólida, con un crecimiento continuado de los alquileres en los mejores activos. Es probable que esto se vea respaldado por la escasa actividad de nuevas construcciones en los próximos años.

- Los REIT están una vez más posicionados para el crecimiento, en busca de oportunidades para desplegar capital de manera acumulativa y aprovechar el apalancamiento de sus sólidas plataformas operativas.

La primera mitad de 2025 nos recuerda que la diversificación de la cartera sigue siendo importante y creemos que los REIT pueden desempeñar un papel al respecto. El aumento de la actividad de fusiones y adquisiciones en el sector cotizado europeo es notable y destaca el valor que vemos en muchas partes del mercado. Mientras que los activos privados pueden estar de moda, el hecho de que muchos propietarios de activos no cotizados recurran a los mercados de REIT cotizados para utilizar su capital, incluso a primas significativas, pone de manifiesto las atractivas oportunidades que se ofrecen actualmente a los inversores a largo plazo.

Información importante

REIT o fondos de inversión inmobiliaria: fondos que invierten en bienes inmobiliarios mediante la propiedad directa de activos inmobiliarios, acciones o hipotecas. Al cotizar en bolsa, los REIT suelen ser muy líquidos y cotizan como las acciones.

Los valores inmobiliarios, entre ellos los fondos de inversión inmobiliaria (REIT), son sensibles a las variaciones de los valores inmobiliarios y los ingresos por alquileres, impuestos inmobiliarios, tipos de interés, requisitos fiscales y reglamentarios, la oferta y la demanda, y la capacidad de gestión y solvencia de la sociedad. Además, los REIT podrían no calificar para ciertos beneficios fiscales o exenciones de registro, lo que podría producir consecuencias económicas adversas.

1 FTSE EPRA Nareit Europe Developed Capped Index en euros, del 31 de diciembre de 2024 al 30 de junio de 2025. La rentabilidad histórica no predice las rentabilidades futuras. El FTSE EPRA Nareit Developed Europe Capped Index es un subconjunto del FTSE EPRA Nareit Developed Index y está diseñado para hacer un seguimiento de la rentabilidad de empresas inmobiliarias cotizadas y REIT en los mercados europeos desarrollados.

2 Green Street News; «Assura agrees to £1.8bn PHP takover», a 23 de junio de 2025; AIC; «Tritax Big Box bids for Warehouse REIT», a 25 de junio de 2025.

3 SupplyChain Digital; CTP: Powering Europe’s Industrial Future, 27 de junio de 2025.

Balance: indicador de la solidez financiera de una empresa. El balance es un estado financiero que resume los activos, pasivos y patrimonio neto de una empresa en un momento determinado.

Rendimiento del Bund: el rendimiento del Bund se considera como un indicador de referencia del rendimiento de los bonos del gobierno en Europa; los que tienen un vencimiento a 10 años y a 30 años se consideran el equivalente alemán del bono del Tesoro estadounidense.

Flujo de caja: el saldo neto de efectivo que entra y sale de una empresa. El flujo de caja positivo muestra que entra más dinero del que sale, mientras que el flujo de caja negativo significa que sale más dinero que entra en la empresa.

Diversificación: un modo de repartir el riesgo mediante la combinación de distintos tipos de activos/clases de activos en una cartera, al presuponer que estos activos se comportarán de un modo distinto en cada situación. Los activos con baja correlación deberían proporcionar la mayor diversificación.

Múltiplo: los múltiplos de renta variable consisten en examinar los ratios entre el precio de acción de una empresa y un elemento de la rentabilidad subyacente de la empresa, como los beneficios, las ventas, el valor contable o algo similar. Los múltiplos comunes de la renta variable incluyen la relación precio-beneficio (PER), la relación precio/beneficio a crecimiento (PEG), la relación precio-valor contable (PVC) y el ratio precio-ventas (P/V).

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.