Aspectos destacados:

- La renta variable global presentó resultados mixtos en junio, con Europa superando a los mercados de EE. UU. y asiáticos. Se observaron señales de una ampliación del liderazgo del mercado, con un mejor comportamiento de los sectores cíclicos, las acciones value y las small caps.

- La deuda soberana global registró ganancias moderadas, con caídas de las rentabilidades en la mayoría de los principales mercados, mientras que la deuda corporativa se mantuvo resiliente pese a una ligera ampliación de los diferenciales.

- Los mercados navegaron un mes marcado por la divergencia en el comercio de IA, la caída de los precios del petróleo tras el acuerdo entre EE. UU. e Irán, un periodo récord de emisión de renta variable liderado por SpaceX y signos de un liderazgo en expansión más allá de las acciones tecnológicas dominantes.

VISIÓN DEL MERCADO

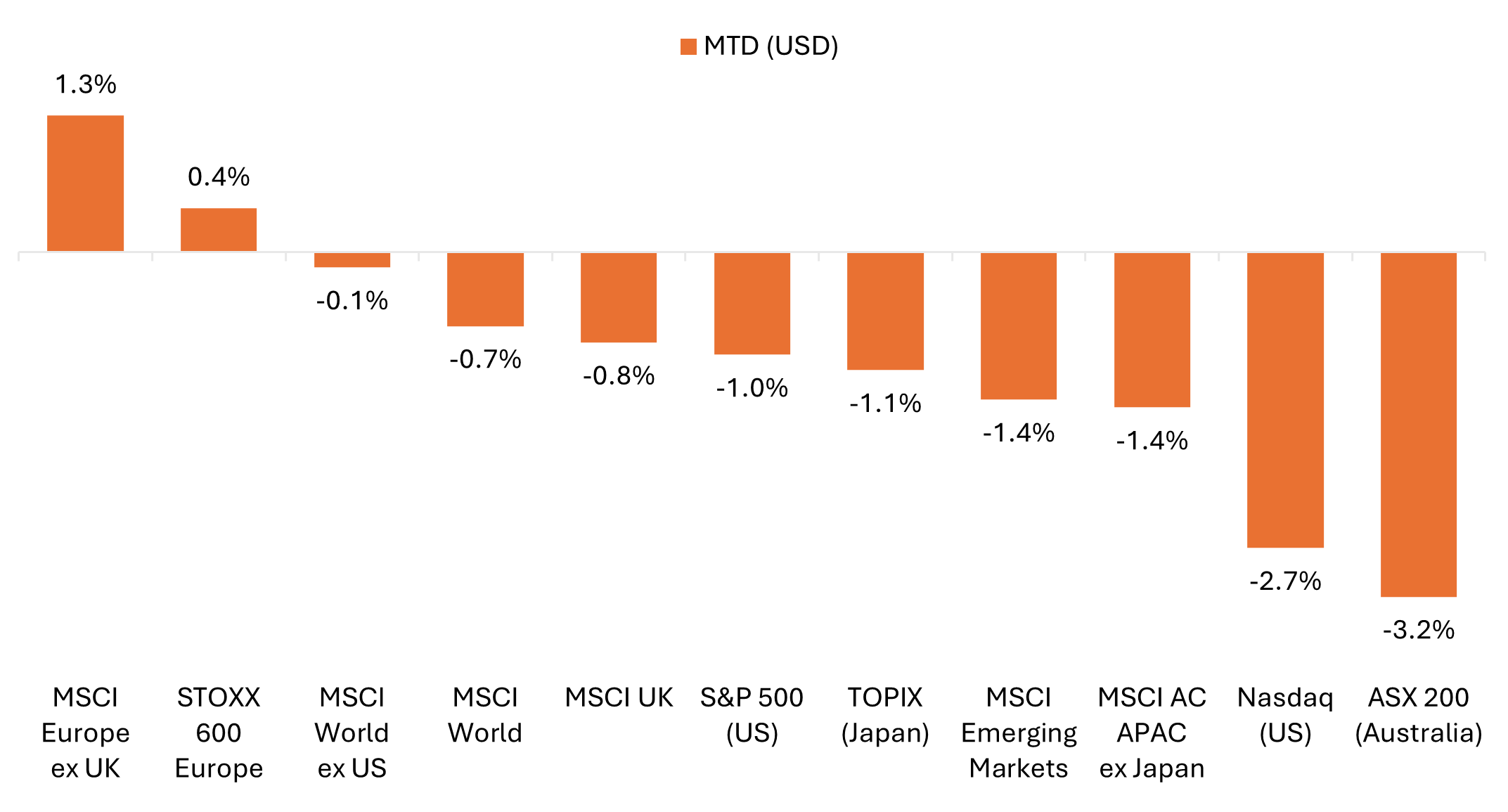

Renta variable global tuvo una rentabilidad mixta en junio, con el MSCI World Index cayendo un 0,7 % en términos de dólares estadounidenses, ya que una retirada en las compañías de tecnología de gran capitalización compensó la fortaleza en las áreas cíclicas y orientadas al valor del mercado. Europa superó a EE.UU. índice de referencia de gran capitalización y a los mercados de Asia Pacífico. La deuda pública global registró ganancias moderadas, con caídas de las rentabilidades soberanas en la mayoría de las regiones, aunque las rentabilidades de los Treasuries estadounidenses repuntaron en el tramo corto de la curva. La deuda corporativa global se mostró resiliente en términos generales, pese a una ligera ampliación de los diferenciales. Los índices de referencia con cobertura de divisa anotaron rentabilidades positivas, mientras que la apreciación del dólar estadounidense lastró los resultados del segmento investment grade global sin cobertura.

El precio del petróleo cayó bruscamente después de que EE.UU. e Irán firmaran un memorando de entendimiento (MOU) que reabrió el Estrecho de Ormuz y redujo las preocupaciones sobre las interrupciones en el suministro de energía. Los precios del Brent y del WTI retrocedieron aproximadamente un 20 % durante el mes, ampliando las caídas registradas en mayo. El índice del dólar estadounidense avanzó un 2,3 % frente a una cesta de principales divisas. El oro cayó aproximadamente un 12 %, presionado por la fortaleza del dólar y una revalorización hawkish/pesimista de las expectativas de tipo de la Reserva Federal.

La renta variable europea superó a los mercados de EE.UU. y Asia en junio

Un retroceso en la tecnología de gran capitalización afectó al principal índice de referencia estadounidense.

Fuente: Bloomberg, datos del 31 de mayo de 2026 al 30 de junio de 2026. Rentabilidad total del índice expresada en términos de dólar estadounidense. Las rentabilidades pasadas no garantizan resultados futuros.

Temas clave que importaron para los mercados

- El entusiasmo por la IA se encontró con la volatilidad de la IA (y con su bifurcación): tras el fuerte rally de los fabricantes de chips y de los valores en el epicentro del desarrollo de la IA durante los dos meses anteriores, junio estuvo marcado por importantes oscilaciones de precios. El índice PHLX Semiconductor (SOX) registró nueve movimientos diarios de más del 5 % (en cualquier dirección) pero aún registró un tercer mes consecutivo de fuertes ganancias. Por el contrario, las acciones de los hyperscalers más grandes cayeron, ante la renovada atención sobre el retorno de la inversión (ROI) de lujosos gastos de capital relacionados con la IA.

- Memorando de entendimiento formal Irán-EE.UU.: EE.UU. e Irán firmaron un esperado memorando de entendimiento (MOU) el 18 de junio, que incluyó la reapertura del estrecho de Ormuz e inicio de un período de 60 días para continuar las negociaciones. Los precios del petróleo cayeron aproximadamente un 20 %, con el crudo WTI terminando el mes justo por debajo de 70 $ y el Brent en los bajos 70 $, volviendo a niveles anteriores al conflicto. Sin embargo, la situación siguió siendo inestable, ya que las dos partes intercambiaron ataques militares a finales de junio antes de un acuerdo subsiguiente para detener los combates y reanudar las conversaciones.

- Rotación de sectores y signos de ampliación: Mientras que el comercio de IA tomó un respiro en junio, aparecieron signos de ampliación en los mercados de renta variable global. La renta variable europea registró un mejor comportamiento relativo, ya que el descenso de los precios del petróleo redujo los temores de estanflación, mientras que en EE. UU. los índices de small caps y de igual ponderación superaron con claridad a los de gran capitalización. El value se impuso al growth, el sector salud vivió su mejor mes desde noviembre, y financieras e industriales cerraron el mes con fuertes ganancias.

- El OPV de SpaceX encabezó un mes ocupado para la emisión de renta variable: Con 86 000 millones, el debut del 12 de junio marcó la mayor oferta pública de venta (OPV) de la historia, dando inicio a lo que muchos esperan sea una ola de cotizaciones de gran capitalización. La empresa matriz de Google, Alphabet, también recaudó casi 85 mil millones en una oferta de renta variable histórica, contribuyendo a que las ofertas públicas iniciales (IPO) y las ventas secundarias de acciones en EE. UU. superaran los 250 mil millones en la primera mitad de 2026, un nuevo récord semestral.[1] Mientras tanto, OpenAI estaría considerando esperar hasta 2027, según algunas informaciones, dejando a Anthropic como la próxima gran compañía de IA que previsiblemente saldrá a bolsa.

Estados Unidos

Los rendimientos de la renta variable estadounidense fueron mixtos en junio, cuando el liderazgo del mercado se amplió más allá del sector tecnológico. El S&P 500 disminuyó modestamente, mientras que el índice de referencia de igualdad de peso y small cap / pequeña capitalización avanzaron, reflejando una rotación hacia segmentos del mercado cíclicos y orientados al valor. En junio se observó una divergencia dentro del comercio de IA, con las acciones de semiconductores continuando beneficiándose de una demanda robusta mientras que los hyperscalers que financiaban gran parte de la construcción de IA sufrieron presiones.

- El S&P 500 Index cayó un 0,7 % en junio pero aún entregó una ganancia del 15,3 % en el segundo trimestre, su mayor ganancia trimestral en seis años.

- El índice S&P 500 Equal Weight avanzó un 2,4 %, terminando el primer semestre de 2026 con un aumento del 12,1 % en el año, casi dos puntos porcentuales por delante del índice de referencia oficial.

- El compuesto Nasdaq cayó un 2,7 %, aunque cerró el segundo trimestre con un aumento trimestral del 21,6 % – su mayor incremento desde junio de 2020.

- El Russell 2000, índice de small caps, subió un 3,7 %, cerrando el mes con una revalorización cercana al 23 % en lo que va de año, y firmando su mejor primer semestre desde 1991.

- El value se impuso al growth, con el Russell 1000 Value Index subiendo un 2,3 %, frente a la caída del 2,7 % del Russell 1000 Growth Index. Fuera del segmento de gran capitalización, el Russell 2500 Value Index registró una revalorización del 4,2 %, mientras que su homólogo growth anotó un avance más contenido del 2,5 %.

- Divergencia en la IA: el índice PHLX Semiconductor (SOX) subió un 11 %, culminando una ganancia trimestral récord del 88 %, mientras que el grupo de los Siete Magníficos registró su mayor caída mensual en más de un año.

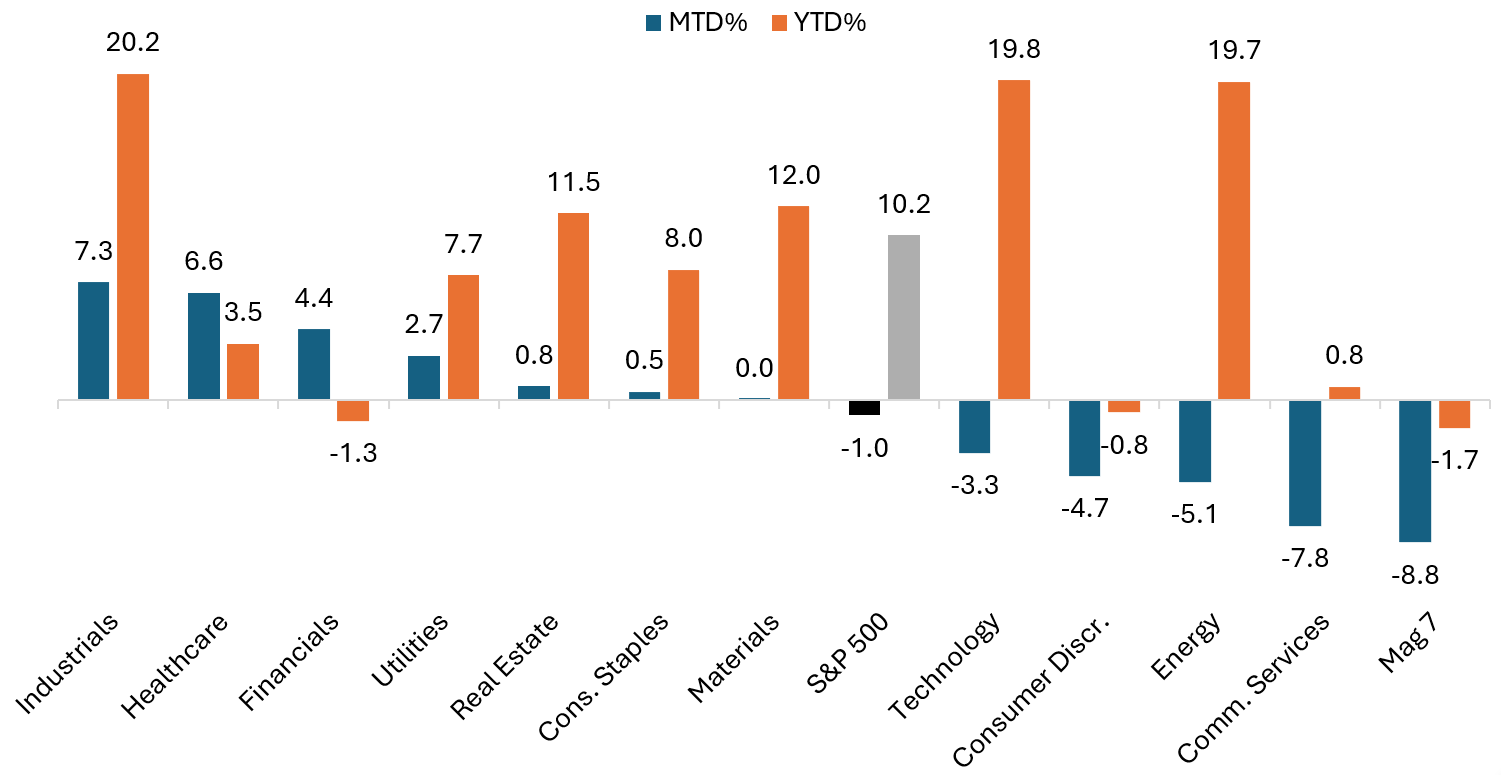

Industriales, salud y finanzas superaron en rentabilidad mientras la tecnología se enfrió

rentabilidad del sector S&P 500 (junio y año hasta la fecha)

Fuente: Bloomberg, a 30 de junio de 2026. Los valores de los Siete Magníficos están representados por el Bloomberg Magnificent 7 Total Return Index. Las rentabilidades pasadas no garantizan resultados futuros.

Los datos económicos de EE. UU. indicaron una resistencia continua, incluso cuando las presiones de inflación se mantenían elevadas, mientras que la Reserva Federal entró en una nueva fase bajo el presidente Kevin Warsh:

- La Reserva Federal (Fed) mantuvo su tipo índice de referencia en el rango de 3,5 % a 3,75 %, como se esperaba. Las proyecciones actualizadas mostraron un camino más alto para los tipos de interés, lo que provocó un giro hawkish/pesimista en las expectativas del mercado, con una subida de tipos de 25 puntos básicos totalmente incorporada para octubre. En su primera reunión como presidente de la Fed, Kevin Warsh decidió eliminar la orientación hacia adelante, y lanzó una serie de grupos de trabajo para reevaluar el marco de políticas de la Fed.

- Los datos del mercado laboral se mantuvieron firmes. Las nóminas no agrícolas aumentaron en 172.000 en mayo, muy por encima de las previsiones, mientras que la tasa de desempleo se mantuvo estable en el 4,3 %. Las revisiones al alza combinadas de los meses anteriores refuerzan la opinión de que la contratación ha permanecido resiliente.

- Las lecturas de inflación fueron mixtas pero continuaron apuntando a presiones subyacentes persistentes. El Índice de Precios al Consumo (IPC) subió un 4,2 % interanual en mayo, frente al 3,8 % del mes anterior, marcando su nivel más alto desde abril de 2023. Mientras tanto, el índice de precios del productor (PPI) aumentó un 1,1 % mes tras mes, superando las expectativas. Sin embargo, las medidas principales mostraron cierta moderación, y la inflación PCE de mayo se situó en gran medida conforme a las previsiones.

- Los datos de actividad mostraron una continua expansión, junto a un empleo más débil y costes de insumos aún elevados. El índice compuesto de gerentes de compras (PMI) rápido de junio de S&P Global indicó un crecimiento general más rápido, con el PMI compuesto aumentando a 52,2 (desde 51,5 en mayo). El PMI manufacturero subió a 55,7, su nivel más alto desde mayo de 2022, mientras que el PMI de servicios subió a 51,3 (desde 50,7).

- La estimación final del crecimiento del producto interior bruto (PIB) de EE.UU. para el primer trimestre fue revisada al alza al 2,1 % (desde el 1,6 %), sugiriendo que el año comenzó con más fuerza de lo que se había informado previamente.

Europe

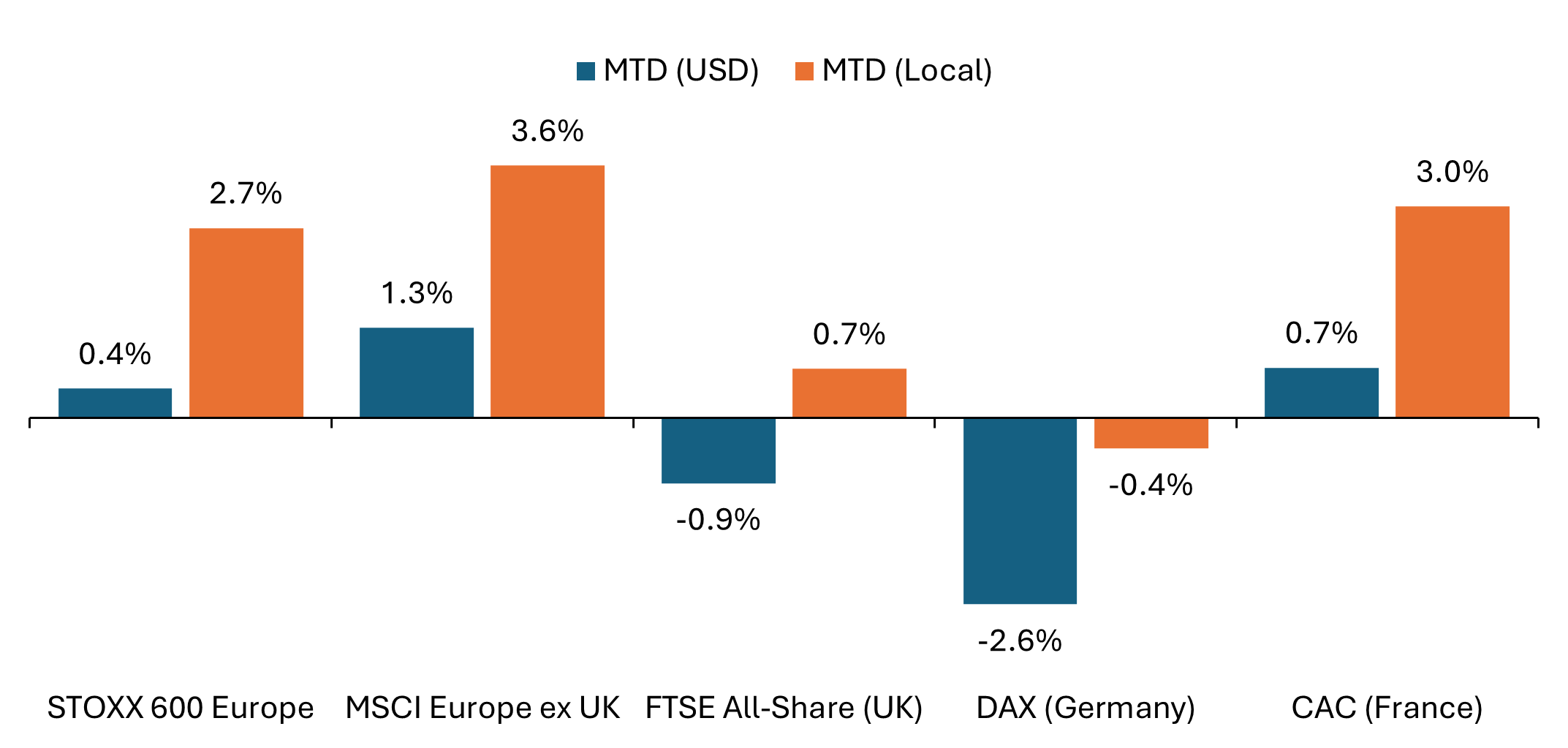

Las rentas variables de la zona euro superaron a la mayoría de los principales mercados desarrollados en junio, ya que la caída de los precios del petróleo alivió las preocupaciones por la inflación y favoreció la rotación hacia sectores más sensibles económicamente. El índice MSCI Europe ex United Kingdom subió un 3,6 % en términos de euro y un 1,3 % en dólares estadounidenses. El índice de referencia presentó una rentabilidad superior al 14 % para el 2.º trimestre en términos de moneda local, su mejor rentabilidad trimestral desde 2020. Aunque los datos económicos siguieron siendo mixtos, los inversores se centraron cada vez más en la mitigación del riesgo de inflación y en la mejora de las expectativas de ganancias.

- El Banco Central Europeo (BCE) elevó los tipos de interés en 25 puntos básicos, como se esperaba, en su reunión de junio, el primer aumento desde 2023, citando presiones de inflación persistentes, particularmente aquellas vinculadas a aumentos previos de precios de la energía.

- La inflación de la eurozona se mantuvo elevada en mayo. El IPC general se confirmó en un 3,2 % interanual, mientras que el IPC subyacente fue de un 2,6 % interanual, ambos sin cambios respecto a la estimación inicial de Eurostat. Sin embargo, la estimación preliminar de la agencia para junio, publicada el 1 de julio, indicó que el IPC general bajó al 2,8 % y el IPC subyacente al 2,4 %.

- Los datos del PMI de la zona euro sugirieron que la contracción del sector privado se moderó en junio, aunque la actividad se mantuvo en general moderada. El índice PMI compuesto provisional subió a 49,5 (desde 48,5 en mayo), mientras que el PMI de servicios mejoró a 48,9 (desde 47,7) pero permaneció en territorio de contracción. El PMI de manufactura se mantuvo en expansión, aunque cayó a un mínimo de cuatro meses de 51,3 (desde 51,6).

- El PIB final del primer trimestre se revisó a la baja para mostrar una contracción del 0,2 %, desde una expansión reportada inicialmente del 0,1 %. Sin embargo, el descenso fue impulsado en parte por una fuerte contracción en Irlanda (-12 %), enmascarando el crecimiento positivo en Alemania (+0,3 %), España (+0,6 %), e Italia (+0,3 %), aunque Francia se contrajo modestamente (-0,1 %).

La renta variable británica rindió menos que la de Europa continental durante junio, reflejando tanto la composición sectorial como la incertidumbre política en curso. El MSCI United Kingdom Index subió un 0,8 % en términos de libra esterlina en junio pero disminuyó un 0,8 % en dólares estadounidenses ya que el dólar se fortaleció. El índice FTSE All-Share ganó un 0,7 % en libras esterlinas pero cayó un 0,9 % en términos de dólares estadounidenses. La debilidad en las acciones de materiales y energía afectó a la rentabilidad del índice de referencia.

- El Banco de Inglaterra (BoE) se mantuvo estable, con el Comité de Política Monetaria votando 7-2 para mantener su tipo de índice de referencia en 3,75 %, como se esperaba, manteniendo una postura cautelosa ante las preocupaciones de inflación en curso.

- La inflación del Reino Unido sorprendió modestamente a la baja, con el IPC principal manteniéndose estable en 2,8 % interanual en mayo, por debajo de las expectativas de un aumento a 3,0 %.

- Los datos del mercado laboral mostraron signos de resiliencia. La tasa de desempleo del Reino Unido cayó al 4,9 %, por debajo de las previsiones y sugiriendo que las condiciones del mercado laboral se han mantenido relativamente firmes.

- Los indicadores de crecimiento económico se debilitaron marginalmente. La economía del Reino Unido se contrajo un 0,1 % en abril, marcando su primer descenso mensual desde agosto de 2025. Sin embargo, esto siguió un crecimiento sólido para comenzar el año, con el PIB del primer trimestre confirmado en 0,6 % trimestre sobre trimestre.

- Los datos del PMI señalaron una continua debilidad en la actividad. El PMI compuesto preliminar de junio cayó hasta 49,4 (desde 49,7 en mayo), mientras que el PMI de servicios descendió hasta 48,7 (desde 49,3), ambos permaneciendo en zona de contracción y por debajo de las previsiones.

- La incertidumbre política en el Reino Unido se mantuvo elevada. La victoria aplastante de Andy Burnham en las elecciones parciales de Makerfield allanó el camino para una contienda por el liderazgo del Partido Laborista, lo que finalmente provocó la dimisión del primer ministro Keir Starmer el 22/6. Burnham, ampliamente considerado como el favorito para convertirse en el séptimo PM del Reino Unido en los últimos 10 años, tranquilizó a los inversores más tarde al enfatizar un compromiso con las reglas fiscales del Reino Unido.

La renta variable europea tuvo una rentabilidad mixta en junio

La rentabilidad fue notablemente más fuerte en términos de moneda local a medida que el dólar estadounidense se fortalecía.

Fuente: Bloomberg, datos del 31 de mayo de 2026 al 30 de junio de 2026. Las rentabilidades pasadas no garantizan resultados futuros.

En el índice STOXX 600 – que comprende empresas de 17 países de Europa desarrollada, incluyendo el Reino Unido –, la rentabilidad del sector fue mixta.

- Viajes y ocio (+7,6 % en términos de euro) fue el sector de mejor desempeño, ya que los menores costos de combustible mejoraron las perspectivas para las aerolíneas y compañías de viajes. Seguros (+6,5 %) y Bancos (+6,4 %) también superaron expectativas, mientras que Tecnología (+5,0 %) se benefició de la continua fortaleza en semiconductores y proveedores de equipos relacionados con la IA.

- Entre los sectores más defensivos, utilities (+4,7 %), Cuidado personal, medicamentos y alimentos (+4,6 %), Atención sanitaria (+4,4 %) y alimentación, bebidas y tabaco (+4,3 %) presentó una fuerte rentabilidad mensual.

- La caída de los precios del petróleo apoyó a los segmentos orientados al consumidor, con Retail (+4,0 %) y Consumer (+2,3 %) más altos en el mes.

- Otros segmentos cíclicos reportaron ganancias más modestas, con industriales (+1,3%), Químicos (+1,1 %), y construcción y materiales (+0,8 %) avanzando.

- Entre los rezagados del mes, energía (-4,8 %) cayó en medio de la fuerte caída de los precios del crudo. Autos y repuestos (-8,5 %) cayeron ya que los inversores permanecieron preocupados por las presiones de precios y la competencia de los fabricantes chinos. Recursos básicos (-9,7 %) cayeron junto con precios más suaves de las materias primas. Telecomunicaciones (-9,9 %) fue el sector con peor rendimiento del mes.

Asia Pacífico

La renta variable japonesa avanzó en términos de divisa local, con el Nikkei 225 culminando un aumento trimestral récord, aunque un yen más débil pesó sobre los rendimientos en términos de dólares estadounidenses. El TOPIX ganó un 1,0 % en yenes pero disminuyó un 1,1 % en dólares estadounidenses. Mientras tanto, el Nikkei 225 subió un 5,7 % en términos de moneda local y un 3,5 % en dólares, con el índice de referencia ponderado por precio superando notablemente al TOPIX ponderado por capitalización de mercado por tercer mes consecutivo.

- El Banco de Japón elevó su tipo índice de referencia en 25 puntos básicos hasta el 1,0 %, el más alto desde 1995, mientras señalaba planes para reducir las compras, reforzando las expectativas de una continua normalización de la política monetaria. La fijación de precios del mercado actual apunta a expectativas de un aumento adicional del tipo hacia finales de este año.

- Las presiones de inflación se mantuvieron elevadas a nivel mayorista, con los precios de los productores de Japón aumentando un 6,3 % año tras año en mayo, el ritmo más rápido en tres años, impulsado en parte por los costos de energía más altos. En cambio, el IPC general aumentó un más modesto 1,5 % año tras año.

- El yen japonés se debilitó significativamente, cayendo a su nivel más bajo en 40 años frente al dólar estadounidense y rompiendo el nivel de 162. El ministro de Finanzas de Japón dijo que el gobierno está preparado para tomar las medidas apropiadas, manteniendo el potencial de intervención monetaria firmemente en foco.

Los mercados de renta variable en Asia Pacífico excluido Japón se mostraron mixtos, con fluctuaciones bruscas en los fabricantes de chips y nombres relacionados con la IA, característica definitoria de junio. El MSCI AC Asia Pacific ex Japan Index disminuyó un 1,4 % en términos de dólares estadounidenses, con mercados dominados por la tecnología como Corea del Sur y Taiwán ofreciendo rendimientos moderados después de haber subido en mayo. La renta variable china continuó bajo presión debido a las preocupaciones persistentes sobre la débil demanda de los consumidores y la desaceleración de la actividad económica. El índice MSCI China cayó un 7,1 % en términos de dólares estadounidenses y terminó la primera mitad con una caída de casi un 15 % en el año. El índice ASX 200 de Australia subió un 0,7 % en términos de moneda local pero cayó un 3,2 % en términos de dólar estadounidense, reflejando una fuerte depreciación del dólar australiano a lo largo del mes. El Banco de la Reserva de Australia (RBA) mantuvo el tipo sin cambios tras tres subidas consecutivas, mientras los responsables políticos evaluaban el impacto del ajuste anterior en la inflación y la actividad económica.

Emerging Markets

La renta variable de mercados emergentes disminuyó modestamente en junio después de fuertes ganancias en los dos meses anteriores. El MSCI Emerging Markets Index cayó un 1,4 % en términos de dólares estadounidenses pero aun así logró una ganancia trimestral del 24 % para el segundo trimestre, su mejor retorno trimestral desde 2009. Las cifras de rentabilidad que aparecen a continuación hacen referencia a los índices de país MSCI informados en términos de dólares estadounidenses.

- Taiwán subió un 1,4 % en junio mientras que Corea del Sur logró un aumento mensual del 0,1 %. Las acción de varias grandes empresas de semiconductores y memorias experimentaron grandes oscilaciones a medida que los inversores digerían los rápidos aumentos de precios en mayo. Indonesia cayó un 9,1 %, terminando el mes con una caída del 41 % en el año, al seguir preocupados los inversores por la dirección de las políticas y la estabilidad de la moneda.

- El acuerdo entre Estados Unidos e Irán a mediados de mes y la reapertura del Estrecho de Ormuz redujo las preocupaciones sobre el aumento de los precios de la energía, brindando soporte a los mercados importadores de petróleo como India (+1,5 %) y Filipinas (+8,3 %).

- América Latina renta variable bajaron en su mayoría. Argentina bajó un 7,8 %, mientras que México y Brasil disminuyeron un 3,1 % y un 2,8 %, respectivamente. Colombia contradijo la tendencia con un aumento mensual del 12,4 %.

- En EMEA, la rentabilidad fue mixta. Sudáfrica disminuyó un 6,8 % ya que una fuerte caída en los precios del oro y de los metales básicos afectó al sector minero. Polonia cayó un 5,4 % en términos de dólares estadounidenses, con el movimiento impulsado principalmente por la depreciación de la moneda local, mientras Turquía ganó un 1,4 %.

Renta fija

Los bonos del gobierno globales lograron modestos retornos positivos en junio a pesar de cambios significativos en las expectativas de los bancos centrales. El índice Bloomberg Global Treasury retornó un 0,4 % en términos de cobertura en dólares estadounidenses. El rendimiento del bono del gobierno generalmente disminuyó en los mercados desarrollados ya que los precios del petróleo más bajos redujeron las preocupaciones por la inflación, aunque los rendimientos del Tesoro de EE.UU. aumentaron al principio de la curva.

- El índice Bloomberg Global Treasury ganó un 0,4 % en términos de cobertura en dólares estadounidenses.

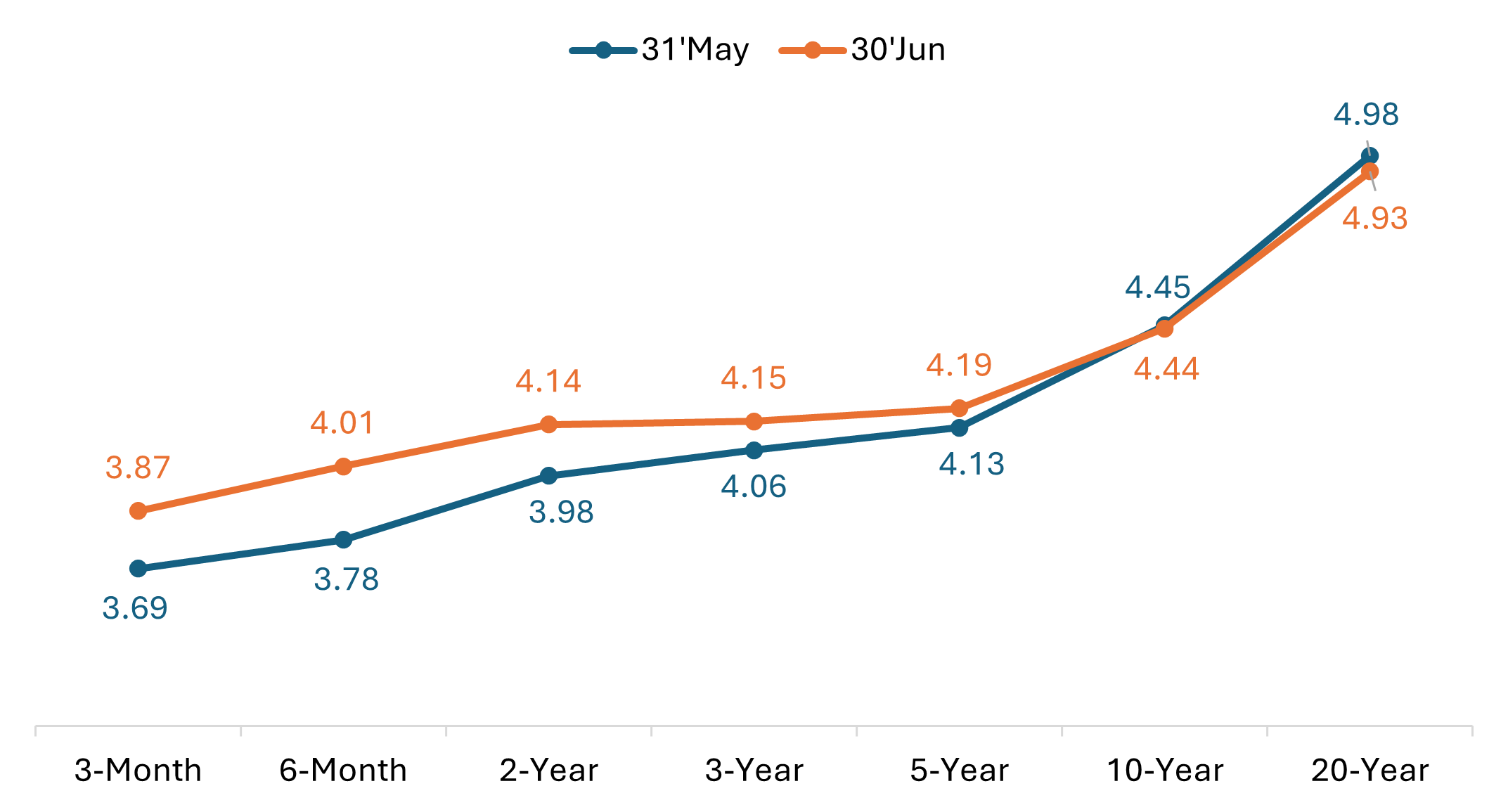

- La curva de los bonos del Tesoro de EE.UU. se desplazó hacia arriba al inicio, continuando con la reciente tendencia de aplanamiento. El diferencial entre el rendimiento a 10 años y a 2 años se redujo significativamente de 47 pb al comienzo del mes a 30 pb al final de junio.

- El rendimiento del Tesoro estadounidense a 10 años terminó junio en 4,44 %, esencialmente sin cambios respecto al mes anterior, aunque los rendimientos de más largo plazo se redujeron ya que la caída de los precios del petróleo ayudó a aliviar las preocupaciones de inflación.

Curva de tipos del Tesoro de EE.UU. (cambio mes a mes)

Fuente: Bloomberg, a 30 de junio de 2026. Las rentabilidades pasadas no garantizan resultados futuros.

- En Europa, los bono del gobierno del Reino Unido entregaron rendimientos positivos a medida que los rendimientos de los gilts disminuyeron. El rendimiento del gilt a 10 años cayó aproximadamente 6 pb en el mes hasta 4,76 %.

- Los bonos soberanos alemanes también se beneficiaron de un menor rendimiento, con el rendimiento del Bund a 10 años disminuyendo aproximadamente 8 p.b.

- Los bonos del gobierno japonés (JGB) apenas cambiaron cuando el Banco de Japón elevó su tipo de índice de referencia al 1,0 % en una continuación de la normalización gradual de la política. El rendimiento del JGB a 10 años aumentó aproximadamente 3 pb a 2,69 %.

Los sectores de diferenciales entregaron retornos positivos en junio, aunque los diferenciales de crédito se ampliaron modestamente a medida que la volatilidad aumentaba en los activos de riesgo. Dicho esto, los diferenciales corporativos siguen históricamente ajustados, y tanto los bonos de alto rendimiento como los Investment Grade han visto cómo los diferenciales se han estrechado en los últimos tres meses.

- El Bloomberg Global Aggregate Corporate Index obtuvo un rendimiento del 0,3 % en términos de cobertura del dólar estadounidense, mientras que el Bloomberg Global High Yield Index ganó un 0,6 % sobre una base de cobertura.

- Los diferenciales de Investment Grade global se ampliaron aproximadamente 2 pb, mientras que los diferenciales high yield se ampliaron en unos 3 pb.

- Las corporaciones U.S. Investment Grade, tal como las mide el índice Bloomberg U.S. Corporate, devolvieron 0,2 %, comparado con 0,3 % para rendimiento alto.

- Los diferenciales de Investment Grade de Estados Unidos se ampliaron aproximadamente 2 pb en junio. Los diferenciales de rendimiento high yield estadounidense se ampliaron en aproximadamente 13 pb.

- En los mercados titulizados, los diferenciales de los bonos de titulización de activos (ABS) y los valores respaldados por hipotecas (MBS) se ampliaron en aproximadamente 2 puntos básicos (bps), mientras que los índices de referencia aún obtuvieron rentabilidades mensuales modestamente positivas.

Banco central: vigilancia

Junio trajo una agenda más ocupada de reuniones de los principales bancos centrales, con los responsables de políticas manteniendo una postura cauta centrada en contener las presiones de inflación, incluso cuando un memorando de entendimiento (MoU) entre EE. UU. e Irán a mediados de mes ayudó a aliviar aún más los precios del petróleo. Entre los aspectos destacados, el Banco Central Europeo (BCE) anunció su primer aumento de tipo desde 2023, mientras que la Reserva Federal mantuvo el tipo estable pero con el comité y el nuevo presidente Kevin Warsh inclinándose más hawkish/pesimista de lo que esperaban los mercados. El Banco de Japón también aumentó tipos en junio en una continuación de su normalización gradual de políticas.

- Banco de Canadá (10-6): el BoC mantuvo su tipo de política monetaria al 2,25 %, como se esperaba. El gobernador Macklem describió la economía como «débil» y reconoció la reciente contracción del PIB, al tiempo que advirtió que el conflicto con Irán presentaba un dilema político de dos caras.

- Banco Central Europeo (11 de junio): El BCE aumentó su tipo de depósito en 25 punto básico (pbs) a 2,25 %, su primer incremento desde 2023, citando riesgo de inflación que no se podía esperar. La presidenta Lagarde rechazó las caracterizaciones del movimiento como un caso aislado, mientras algunos miembros del Consejo de Gobierno señalaron su disposición a aumentar de nuevo en julio. Sin embargo, a finales de junio el Iran MoU y la caída de los precios del petróleo habían enfriado esas expectativas, con menos de 25 puntos básicos de mayor endurecimiento previstos para el resto de 2026.

- Banco de Japón (16 de junio): El Banco de Japón aumentó su índice de referencia en 25 puntos básicos hasta el 1,0 %, el nivel más alto desde 1995, en un movimiento ampliamente esperado. El banco central también delineó planes para reducir gradualmente las compras de bonos a medida que continúa una transición paulatina desde una política ultra-fácil. El consenso del mercado está valorando más subidas, con otra esperada para diciembre.

- Banco de la Reserva de Australia (16 de junio): El RBA mantuvo su tipo de efectivo/liquidez al 4,35 %, marcando su primera pausa tras tres subidas consecutivas, aunque retuvo un sesgo de endurecimiento condicional. El gobernador Bullock citó signos iniciales de que aumentos anteriores están logrando enfriar la economía, mientras que la inflación subyacente se mantiene por encima del objetivo, dejando abierta la puerta a más alzas de tipo.

- Reserva Federal de EE. UU. (17-6): El FOMC mantuvo su índice de referencia tipo en el 3,5 % - 3,75 % rango del 3,50 %-3,75 %, aunque el «dot plot» de la reunión reveló un comité más hawkish de lo esperado: nueve de los 18 miembros anticiparon al menos una subida de 25 pb en 2026. La primera reunión de Kevin Warsh como presidente marcó un cambio tanto en estilo como en fondo, ya que la Fed se alejó de la orientación futura y lanzó una serie de revisiones internas destinadas a reevaluar su marco de políticas y su enfoque de comunicación.

- Banco de Inglaterra (18-6): El BoE mantuvo su tipo bancario al 3,75 % por cuarta reunión consecutiva en una votación de 7-2, con dos miembros disintiendo a favor de un aumento inmediato al 4,0 %. El gobernador Bailey señaló la «marcada caída en los precios de la energía» tras el memorando de entendimiento con Irán como un desarrollo alentador, mientras que las expectativas de inflación de los hogares cayeron bruscamente en junio hacia niveles previos al conflicto.

- Otros bancos centrales: más allá de los países del G7, las reuniones de junio reflejaron una mezcla de posturas políticas. Polonia (2/6) mantuvo el 3,75 % con el gobernador Glapinski adoptando un tono menos hawkish/pesimista después de que la inflación de mayo se enfrió inesperadamente. La Reserve Bank of India (5 de junio) se mantuvo en el 5,25 % en una decisión unánime, conservando una postura política neutral. Indonesia realizó dos subidas adicionales en rápida sucesión: un aumento fuera de ciclo de 25 pb el 9/6 a 5,50 %, seguido por una subida programada de 25 pb el 18/6 a 5,75 %, enmarcando ambos como medidas defensivas para estabilizar su moneda. El Riksbank de Suecia (17 de junio) mantuvo el 1,75 % por sexta reunión consecutiva, pero modificó su guía para reflejar una mayor probabilidad de un aumento más adelante en 2026, mientras que Noruega (18 de junio) mantuvo el 4,25 %, tras un aumento de 25 puntos base en mayo, pero señaló que probablemente será necesario otro aumento en una de las próximas reuniones. El Banco Nacional Suizo (18 de junio) se mantuvo en 0 % por cuarta reunión consecutiva, aumentando modestamente sus previsiones de inflación a corto plazo al tiempo que reiteró su mayor disposición a intervenir en el franco si fuese necesario. El Banco Popularde China mantuvo sin cambios sus tipos de interés preferentes a uno y cinco años en 3,0 % y 3,5 % respectivamente, por decimotercer mes consecutivo. Hungría (23 de junio) rompió la tendencia global de endurecimiento con una reducción de tipo de 25 pb al 6,0 %, después de que la inflación cayera por debajo de su objetivo en mayo. México (25 de junio) mantuvo en 6,50 %, como se esperaba, y señaló una pausa extendida.

Eventos clave previstos en julio

- 1 de jul. – PMI industrial global (junio, final)

- 2-7-1 – Nóminas no agrícolas de Ee. Uu., tipo de desempleo (junio)

- 3 de julio – PMIs globales de servicios y compuesto (junio, final)

- 14/7 – Índice de precios al consumo de EE. UU. (junio)

- 15 de jul. – decisión sobre el tipo del Banco de Canadá (BoC)

- 17 de jul. – Índice de precios al consumo (ipc) de la zona euro (junio, final)

- 23 jul. – Decisión de tipos del Banco Central Europeo (BCE)

- 22 de julio – Índice de precios al consumo del Reino Unido (junio)

- 24 julio – PMI globales (julio, estimación provisional)

- 29 de jul. – decisión del tipo del FOMC (Fed)

- 30 de julio – Producto interior bruto (PIB) de la eurozona (2.º trimestre, estimación preliminar)

- 30 jul.: decisión de tipos del Banco de Inglaterra (BoE)

- 30 de julio – Producto interior bruto (PIB) de EE. UU. (1.er trimestre, avance)

- 31 de jul. – decisión sobre el tipo del Banco de Japón (BoJ)

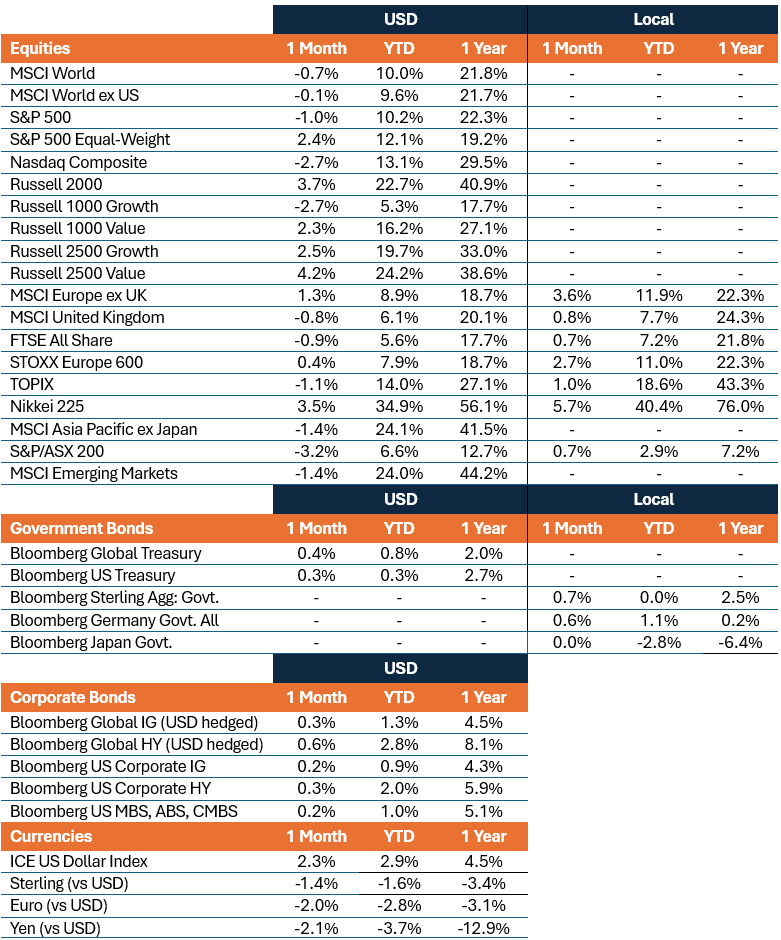

Rentabilidad del mercado

Rentabilidad total (%), periodos terminados el 30 de junio de 2026

[1] Fuente: Bloomberg, «SpaceX empuja las ventas de acciones en EE.UU. a un récord de 251 000 millones $ a mitad de año», 29 de junio de 2026.

Información importante

Las empresas centradas en la inteligencia artificial («IA») que desarrollan o utilizan tecnologías de IA pueden enfrentarse a una rápida obsolescencia de los productos, a una intensa competencia y a un mayor control regulatorio. Estas empresas suelen depender en gran medida de la propiedad intelectual, realizan importantes inversiones en investigación y desarrollo, y dependen de mantener y aumentar la demanda de los consumidores. Sus instrumentos pueden ser más volátiles que los de empresas que ofrecen tecnologías más consolidadas y pueden verse afectados por riesgos relacionados con el uso de la IA en las operaciones comerciales, incluyendo la responsabilidad legal o daño reputacional.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. A medida que aumentan los tipos de interés, los precios de los bonos suelen bajar y viceversa. Los bonos high yield, o «bonos basura», conllevan un mayor riesgo de impago y volatilidad de precios. Los valores extranjeros, incluida la deuda soberana, están sujetos a fluctuaciones de las divisas, incertidumbre política y económica, así como a una mayor volatilidad y una menor liquidez, todos ellos factores que se agravan en mercados emergentes.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

El índice Bloomberg Asian-Pacific Japan Government-Related es un índice de referencia de tipo fijo en JPY de categoría Investment Grade, que incluye deuda de emisor relacionados con el gobierno.

Índice Bloomberg Germany Government All Bonds mide la rentabilidad de los bono del gobierno alemán (Bunds) emitidos por el gobierno alemán.

índice de rentabilidad total Bloomberg Global 10+ Year rastrea bonos Investment Grade del gobierno y relacionados con el gobierno con vencimiento mayor o igual a 10 años.

Bloomberg Global Aggregate Corporate Index es una medida de referencia de la deuda corporativa de tipo fijo de Investment Grade global. Este índice de referencia multimoneda incluye bonos de emisores de mercados desarrollados y emergentes.

Bloomberg Global High Yield Index mide de forma generalizada el rendimiento del mercado de deuda global multimoneda de alto rendimiento. El índice representa la unión del rendimiento elevado estadounidense, el rendimiento elevado europeo y los índices de rendimiento elevado en moneda fuerte del mercado emergente.

El índice Bloomberg Global Treasury sirve para seguir la evolución de los TDP a tipo fijo en divisa local de los países con una calificación crediticia de grado de inversión, tanto desarrollados como emergentes.

Bloomberg magnificent 7 índice de rentabilidad total es un índice de referencia de renta variable ponderado por dólar igual que sigue la rentabilidad de siete megaempresas tecnológicas estadounidenses: Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia, y Tesla.

El índice Bloomberg Sterling Aggregate: Government mide la rentabilidad de los bonos del gobierno del Reino Unido (Gilts) dentro del Bloomberg Sterling Aggregate Index más amplio, que abarca el mercado de bonos Investment Grade, de tipo fijo, denominados en libras esterlinas.

El índice Bloomberg US Corporate Bond mide el mercado de bonos corporativos investment grade, a tipo fijo y sujetos a impuestos. Incluye instrumentos denominados en USD de emisores estadounidenses y no estadounidenses.

El índice Bloomberg US Corporate High Yield Bond mide el mercado de bono corporativo de bono high yield y tasa fija denominados en dólares. Los bonos de emisores con un mercado emergente como país de riesgo, según la definición de país de Bloomberg EM, están excluidos.

El índice Bloomberg US Securitized: MBS, ABS, and CMBS Index sigue todos los instrumentos securitizados denominados en USD, de investment grade, incluidos en el Bloomberg US Aggregate Index.

El índice Bloomberg US Treasury mide la rentabilidad de la deuda nominal denominada en USD a tipo fijo, emitida por el Tesoro de Estados Unidos.

El DAX es un índice de empresa puntera (blue chip) que consiste en las 40 principales compañías alemanas que están trading en la Bolsa de Fráncfort.

El índice France CAC 40 es un índice ponderado por valor de mercado, compuesto por los 40 niveles más altos entre las 100 capitalizaciones de mercado más altas en la Bolsa de París.

El FTSE All-Share Index refleja la rentabilidad del mercado de renta variable del Reino Unido. El índice incluye casi todas las empresas elegibles en la Bolsa de Londres, cubriendo acciones de gran, mediana y small cap.

Índice del dólar estadounidense ICE es un índice de referencia que mide el valor del dólar estadounidense frente a una cesta de seis divisas principales del mundo (euro, yen, libra esterlina, dólar canadiense, corona sueca, franco suizo).

El MSCI AC Asia Pacific ex Japan Index refleja la rentabilidad del mercado de renta variable de la región Asia-Pacífico, excluyendo Japón, cubriendo tanto mercados desarrollados como mercado emergente.

El índice MSCI ACWI ex USA refleja una representación de los valores de gran y mid cap de 22 de 23 mercados desarrollados (excluyendo EE. UU.) y de 24 países de mercados emergentes.

El MSCI China Index recoge una representación de empresas de gran y mediana capitalización en acciones A de China, acciones H, acciones B, Red chips, P chips y cotizaciones extranjeras (p. ej. ADRs).

El MSCI Emerging Markets Index refleja la rentabilidad del mercado de renta variable de los mercados emergentes.

El índice MSCI Emerging Markets (EM) Latin America captura una representación de los valores de gran y mid cap en países de mercado emergente en América Latina. El índice cubre aproximadamente el 85 % de la capitalización bursátil ajustada por libre flotación en cada país.

MSCI Europe Index refleja la rentabilidad del mercado de renta variable de las empresas grandes y medianas que cotizan en mercados desarrollados de Europa.

El MSCI Europe ex UK Index refleja la rentabilidad del mercado de renta variable de empresas grandes y medianas que cotizan en mercados desarrollados de Europa, excluyendo el Reino Unido.

El MSCI United Kingdom Index refleja la rentabilidad del mercado de renta variable de las grandes y medianas empresas cotizadas en el mercado del Reino Unido.

El MSCI World Index refleja una representación de los valores de gran y mediana capitalización de 22 países de los mercados desarrollados, exceptuando Estados Unidos.

El MSCI World ex USA Index refleja la rentabilidad del mercado de renta variable de los países desarrollados a nivel global, exceptuando Estados Unidos.

Índice compuesto del NASDAQ: National Association of Securities Dealers Automated Quotation System (NASDAQ) es un sistema de cotización informatizado de ámbito nacional para más de 5.500 acciones no cotizadas en Bolsa. El índice está compuesto por más de 4.800 acciones que se negocian a través de este sistema.

Índice Nikkei 225 (también conocido como Nikkei Stock Average): un indicador de la rentabilidad del mercado de renta variable japonesa. El índice incluye 225 de las mayores empresas que cotizan en la Bolsa de Tokio.

El índice PHLX Semiconductor Sector (SOX) es un índice especializado, ponderado por capitalización bursátil modificada, compuesto por empresas principalmente involucradas en el diseño, distribución, fabricación y venta de semiconductores.

El índice de gerentes de compras (PMI) es un índice de la dirección predominante de las tendencias económicas en los sectores manufacturero y de servicios, basado en una encuesta a empresas del sector privado.

El índice Russell 1000® Growth refleja la rentabilidad de la renta variable estadounidense de gran capitalización con mayores ratios de precio/valor contable y mayores valores de crecimiento estimados.

El índice Russell 1000® Value refleja la rentabilidad de la renta variable estadounidense de gran capitalización con menores ratios de precio/valor contable y menores valores de crecimiento estimados.

El Russell 2000® Index refleja la rentabilidad de la renta variable de pequeña capitalización estadounidenses.

Russell 2500™ Growth Index refleja la rentabilidad de la renta variable small to mid-cap estadounidense con ratios precio-valor contable más elevados y mejores previsiones de crecimiento.

Russell 2500™ Value Index refleja la rentabilidad de la renta variable estadounidense small y mid cap, con ratios precio-valor contable más bajos y menores valores de crecimiento esperados.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

S&P 500® Equal Weight Index (EWI) es la versión de igual ponderación del S&P 500. El índice incluye los mismos componentes que el índice ponderado por capitalización, pero a cada empresa se le asigna una ponderación fija o el 0,2 % del total del índice en cada reajuste trimestral.

Índice S&P/ASX 200 refleja la rentabilidad de las 200 compañías más grandes y líquidas que cotizan en el instrumento Australian Securities (ASX).

STOXX® Europe 600 Index: Índice de los 600 valores cotizados más importantes del mercado de renta variable europea, compuesto por 17 países y 11 sectores

TOPIX: un índice ponderado por capitalización de todas las empresas que cotizan en la Primera Sección de la Bolsa de Tokio y está ampliamente considerado como un índice de referencia para los precios de las acciones japonesas.

Bono a 10 años: Un bono que está programado para vencer (reembolsar el valor principal) en 10 años.

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

Valores respaldados por hipotecas de agencia (MBS de agencia): un tipo de bono de titulización de activos (ABS) que está específicamente garantizado por un conjunto de hipotecas.

Títulos respaldados por activos (ABS): Estos son instrumentos financieros que están respaldados por un conjunto de activos, generalmente aquellos que generan un flujo de caja a partir de la deuda, como préstamos, arrendamientos, saldos de tarjetas de crédito o cuentas por cobrar.

Punto Básico: Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1 pb = 0,01%.

Rendimiento del Bund: el rendimiento del Bund se considera como un índice de referencia del rendimiento de los bonos del gobierno en Europa; los que tienen un vencimiento a 10 años se consideran el equivalente alemán del bono del Tesoro estadounidense.

Valores respaldados por hipotecas comerciales (CMBS): Un tipo de instrumento respaldado por hipotecas que está asegurado por el préstamo sobre propiedades de bienes inmobiliarios comerciales en lugar de bienes inmobiliarios residenciales.

Índice de Precios al Consumo (IPC): indicador que mide la variación de los precios de una cesta de bienes de consumo y servicios a lo largo del tiempo. Se utiliza para calcular la inflación.

Diferencial de crédito: diferencia de rendimiento entre valores con un vencimiento similar, pero con una calidad crediticia diferente. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Curva/curva de tipos: una curva de tipos traza los rendimientos (tipo de interés) de los bonos con igual calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos a más largo plazo suelen tener mayores rendimientos.

El Comité Federal de Mercado Abierto (FOMC) es el organismo del Sistema de la Reserva Federal que establece la política monetaria nacional.

Política fiscal: describe la política gubernamental relacionada con el establecimiento de tipos impositivas y niveles de gasto. La política fiscal es independiente de la política monetaria, establecida normalmente por un banco central.

Rendimiento del gilt: el rendimiento de los gilts se considera como un índice de referencia para los bonos del gobierno del Reino Unido; aquellos con un vencimiento a 10 años se consideran el equivalente británico de los bonos del Tesoro de EE.UU.

La política dura tiene como objetivo frenar la inflación y ralentizar el crecimiento de la economía mediante el aumento de los tipos de interés y la reducción de la oferta de dinero.

Bono de alto rendimiento: También conocido como bono global sub-Crédito o bono 'basura'. Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que normalmente se emiten con una tasa de interés (cupón) más alta para compensar el riesgo adicional.

Inflación: tasa a la que aumentan los precios de los bienes y servicios en una economía. El índice de precios al consumo (IPC) y el índice de precios minoristas (RPI) son dos indicadores habituales.

Bono de crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Rendimiento del JGB: el rendimiento del JGB se considera como un índice de referencia para los bonos del gobierno japonés; los que tienen un vencimiento a 10 años se consideran el equivalente japonés del bono del Tesoro estadounidense.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Entre los instrumentos de política monetaria figuran la fijación de los tipos de interés y el control de la oferta monetaria. La política flexible tiene como objetivo estimular el crecimiento económico mediante la reducción de los tipos de interés y el aumento de la oferta de dinero.

Diferencial ajustado a opciones (OAS): mide el diferencial entre el tipo de interés de un valor de renta fija y la tasa de rentabilidad sin riesgo, que se ajusta para tener en cuenta una opción implícita.

Índice de Precios al Productor (IPP) mide la variación media a lo largo del tiempo de los precios de venta recibidos por los productores nacionales por su producción.

La relajación cuantitativa (QE) es una política monetaria gubernamental utilizada ocasionalmente para aumentar la oferta monetaria mediante la compra de títulos del Estado u otros valores del mercado.

Titulización: el proceso en el que ciertos tipos de activos se agrupan para poder ser reempaquetados en un instrumento que devenga intereses. Los pagos de intereses y capital de los activos se transfieren a los compradores del instrumento.

Los valores del Tesoro de EE. UU. son obligaciones de deuda directa emitidas por el Gobierno estadounidense. Con la deuda pública, el inversor es acreedor del gobierno. Las Letras del Tesoro y los bonos del gobierno de los EE. UU. están garantizados por la plena fe y el crédito del gobierno de los EE. UU., generalmente se consideran libres de riesgo de crédito.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Rendimiento: nivel de rentas de un valor durante un periodo determinado, expresado normalmente como porcentaje. En el caso de la renta variable, una medida común es el rendimiento por dividendo, que divide los pagos de dividendos recientes de cada acción entre el precio de la acción. Para un bono, se calcula dividiendo el cupón pagado entre el precio actual del bono.

El peor rendimiento o yield to worst (YTW) es el rendimiento más bajo que puede alcanzar un bono, siempre que el emisor no incurra en impago y tenga en cuenta cualquier característica de compra aplicable (es decir, el emisor puede rescatar el bono antes de tiempo en una fecha especificada). A nivel de índice o de cartera, esta estadística representa el YTW medio ponderado de todas las emisiones subyacentes.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.