Aspectos destacados:

- Las correlaciónes de acciones y bonos están cambiando, desafiando la suposición de que los bloques de construcción tradicionales de la cartera proporcionan compensaciones consistentes y fiables en diferentes entornos de mercado.

- A medida que aumentan las correlaciones, las carteras quedan más expuestas a factores macroeconómicos comunes, lo que incrementa la volatilidad y reduce la eficacia de fuentes de diversificación que históricamente habían demostrado ser fiables.

- En un entorno de mayor correlación, la incorporación de alternativas diversificadas y líquidas, con baja correlación, cobra mayor importancia y puede ayudar a restablecer la eficiencia de la cartera, aportando una resiliencia adicional cuando las relaciones tradicionales entre activos dejan de ser fiables.

Algunas cosas parecen permanentes. Otras solo lo parecen, moldeadas por la estrecha ventana de tiempo que observamos. El campo magnético de la Tierra ofrece una ilustración útil. Sus polos parecen constantes, pero se han invertido repetidamente a lo largo de la historia geológica, típicamente cada 200,000 a 300,000 años. Lo que parece estable dentro de la experiencia humana está, en realidad, en movimiento, con el polo magnético norte desplazándose de forma continua, más recientemente en dirección a Siberia. Lo que parece un tambaleo se convertirá, con el tiempo, en un cambio más duradero.

De manera similar, durante gran parte del siglo XXI, los inversores han tratado la correlación negativa entre la renta variable y los bonos como una casi constante. Cuando el crecimiento se debilitaba y la renta variable caía, los bonos solían repuntar con mayor frecuencia. Esta dinámica ha sustentado la construcción de carteras, actuando como una fuente confiable de diversificación dentro de las carteras.

Las correlaciones entre acciones y bonos no son fijas

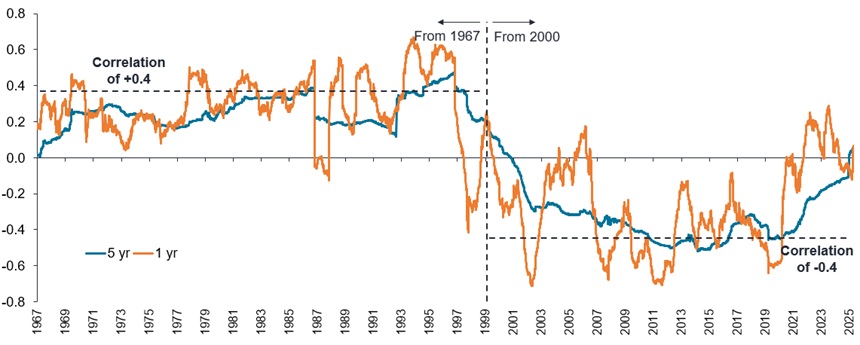

La correlación negativa entre la renta variable y los bonos es un paradigma moderno bien conocido que se ha mantenido durante un periodo de baja inflación y de políticas fiscales y monetarias acomodaticias. Pero desde mediados de la década de 1960 hasta finales del siglo XX, la renta variable y los bonos mostraron una correlación positiva, en un periodo caracterizado por una inflación persistentemente más elevada y un menor estímulo gubernamental (Gráfico 1).

Gráfico 1: correlación S&P 500/US 10-year bono desde 1967

Fuente: Janus Henderson Investors, al 22 de abril de 2026.

Nota: no existe garantía de que las tendencias pasadas vayan a continuar ni de que las previsiones se vayan a cumplir. La rentabilidad histórica no predice las rentabilidades futuras.

El argumento aquí es que las correlaciones entre las distintas clases de activos pueden cambiar, y que esos cambios pueden mantenerse durante periodos prolongados. De ser así, el reciente giro hacia una correlación acciones‑bonos de signo positivo más persistente podría ser menos una anomalía y más una señal temprana de un cambio estructural más profundo, con implicaciones para las hipótesis de mercado de capitales a largo plazo (LTCMA) y la asignación de activos.

Sin embargo, la mayoría de las conversaciones sobre LTCMAs todavía gravitan hacia preguntas familiares: ¿son los rendimientos esperados demasiado bajos porque el crecimiento podría sorprender al alza, o demasiado altos porque las valoración inicial deja menos margen de error? Se presta mucha menos atención a cómo interactúan estos bloques de construcción, y cuán estables son realmente esas relaciones. Para la asignación estratégica de activos, esas relaciones pueden ser tan relevantes como las hipótesis de rentabilidad y volatilidad.

Cómo las correlación influyen en la frontera eficiente

Considera un simple escenario. En lugar de pronosticar un nuevo mundo de rendimientos, curva de tipos, y volatilidad, ¿qué tal si mantenemos constantes las suposiciones a largo plazo y solo cambiamos un elemento: la correlación entre la renta variable y los bonos?

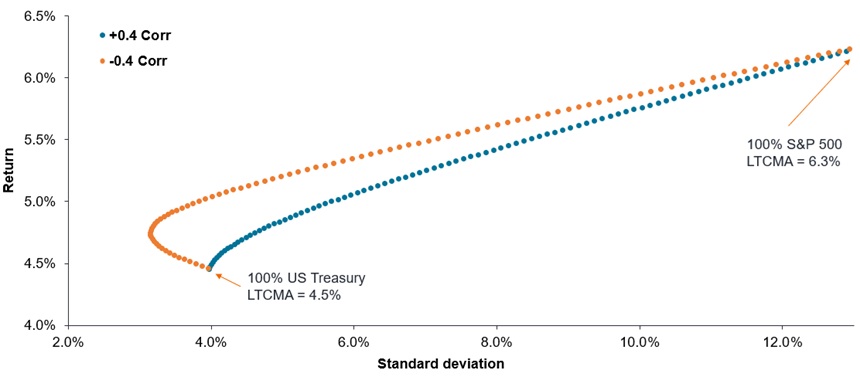

En un mundo representativo de 'correlación negativa' (modelando un promedio a largo plazo alrededor de -0,4) la frontera eficiente (el mayor rendimiento esperado para un nivel definido de riesgo, en este caso para una cartera dividida entre renta variable y bonos) tiende a curvarse hacia afuera. Contar con la combinación adecuada de renta variable y bonos de alta calidad puede ofrecer una trayectoria más estable que la que cualquiera de estas clases de activos puede lograr por sí sola. Sin embargo, si cambiamos eso a un entorno de correlación positiva equivalente, la frontera se aplana visiblemente. En otras palabras, las carteras de renta variable/bono se comportan de manera diferente en distintos regímenes de correlación (Exhibit 2).

Gráfico 2: Las correlaciones son clave para las fronteras eficientes

Fuente: Janus Henderson Investors, a 14 de abril de 2026. Muestra fronteras eficientes para la renta variable y bono con correlación de -0,4 y +0,4. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. La rentabilidad histórica no predice las rentabilidades futuras.

Lo que este cambio de correlación negativa entre renta variable-bono a positiva nos muestra es que el beneficio de tener ambos activos no desaparece, pero se vuelve menos potente. Sin que nada más cambie, la volatilidad puede aumentar significativamente porque ambos lados de la cartera responden al mismo impulso macro.

El punto aquí no es argumentar que +0,4 es la nueva 'normalidad', sino mostrar que un cambio de régimen plausible altera lo que se puede alcanzar a través de la diversificación tradicional, incluso antes de ajustar cualquier suposición de retorno.

Redefiniendo la frontera eficiente

Si ese es el desafío, la respuesta no es abandonar la asignación de activos, sino reconocer que la frontera eficiente no es fija. Puede reformarse introduciendo activos alternativos que proporcionen una diversificación real cuando la renta variable y los bonos son compensaciones menos fiables.

Aquí es donde la idea de un 'alternativa efectiva' se vuelve útil. Las alternativas son un universo amplio: algunas no son más que envoltorios distintos de primas conocidas, mientras que otras pueden aportar fuentes de rentabilidad potencial verdaderamente diferenciadas.

Para fines de construcción de cartera, creemos que una alternativa efectiva podría ser una que se construya con tres atributos principales:

- Ratio de Sharpe atractivo: Una alternativa eficaz debería valerse por sus propios méritos, con un perfil ajustado al riesgo que sea aditivo, en lugar de un lastre para la eficiencia de la cartera.

- Bajas correlaciónes con los activos de riesgo tradicionales: la diversificación debería ser observable en tiempo real, en lugar de ser una consecuencia de precios retrasados u opacos.

- Distribución complementaria: No es suficiente estar ‘no correlacionado en promedio’; el patrón de rentabilidad debe ser útil en áreas que aborden la gestión de riesgos.

Esto enfatiza intencionadamente la importancia de la diversificación real. Algunos activos pueden mostrar una correlación limitada con los mercados públicos mientras siguen estando expuestos económicamente a las mismas primas subyacentes (por ejemplo. estrategias de capital riesgo (private equity) donde los valores se actualizan típicamente trimestralmente, creando un desfase en el precio observado). Esto puede hacer que las rentabilidades parezcan más suaves y que las correlaciones sean menores en horizontes temporales más cortos, en lugar de reflejar una diferenciación estructural real.

Restaurando la eficiencia en un régimen de correlación más alta

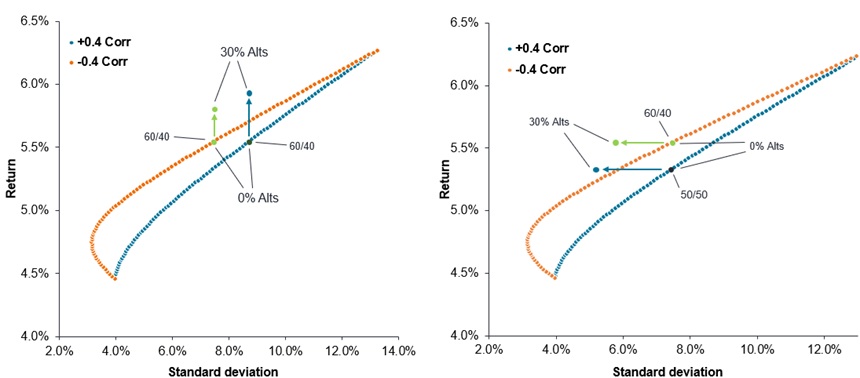

Para ilustrar la mecánica, consideremos una alternativa líquida modelo con una rentabilidad esperada de un dígito medio (5,5% anual), una volatilidad moderada (4,5%) y correlación cero tanto con la renta variable como con la renta fija.

¿Cuál es el impacto de introducir una asignación entre el 5 % y el 30 % de este modelo de alternativa líquida a una cartera equilibrada? Una corriente de retorno no correlacionada puede expandir la frontera eficiente hacia afuera de nuevo, restaurando parcialmente la eficiencia que se pierde cuando las correlación renta variable-bono aumenta (Exhibit 3).

Gráfico 3: Los activos de diversificación cobran mayor importancia en un mundo cada vez más correlacionado

Fuente: Janus Henderson, a 14 de abril de 2026.

Nota: Los modelos de cartera se utilizan aquí exclusivamente con fines ilustrativos y no representan la rentabilidad real de ninguna cuenta de cliente. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. La rentabilidad histórica no predice las rentabilidades futuras.

Cualquier factor que ayude a recuperar la eficiencia puede ofrecer a los asignadores distintas opciones sobre cómo utilizarlo: reducir la volatilidad para un determinado objetivo de rentabilidad, mejorar la rentabilidad esperada para un presupuesto de riesgo dado, o una combinación de ambas.

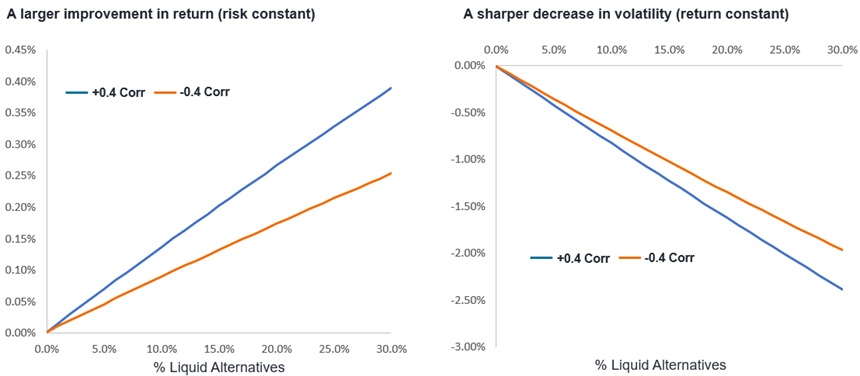

Lo crucial es que, cuanto más correlacionada se vuelve una cartera principal, más valiosa tiende a ser esa parte de diversificación. Cuando la renta variable y los bonos ya se diversifican fuertemente entre sí, añadir otro diversificador todavía puede ayudar, pero la ganancia marginal es naturalmente más pequeña. Pero cuando la renta variable y los bonos se mueven juntos más a menudo en un entorno más estrechamente correlacionado, la misma asignación tiene mayor capacidad para proporcionar diversificación, y su impacto en los resultados de la cartera se vuelve más pronunciado (Exhibit 4).

Exhibit 4: diversificación de activos mejora el perfil de riesgo y volatilidad en períodos de mayor correlación

Fuente: Janus Henderson Investors, a 14 de abril de 2026. Este es un modelo teórico que introduce una alternativa líquida a una división de cartera 'equilibrada' con un 60 % de exposición a renta variable (S&P 500 Index), y un 40 % a bonos del Tesoro de EE. UU., utilizando LTCMAs. Únicamente con fines ilustrativos. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. La rentabilidad histórica no predice las rentabilidades futuras.

Conclusión

Si el cambio reciente hacia correlación más positiva entre acciones y bonos marca el inicio de un régimen más persistente, entonces las suposiciones integradas en muchas carteras pueden ser menos robustas de lo que parecen. La diversificación, tratada durante mucho tiempo como algo dado, se vuelve condicional al entorno en el que se aplica.

Lo que parece estable puede simplemente reflejar las condiciones de un período particular. Las relaciones que parecen constantes pueden cambiar, a veces de repente, de maneras que alteran materialmente los resultados de la cartera. La implicación no es simplemente revisar las suposiciones del mercado de capitales a largo plazo, sino cuestionar el papel que juega la correlación dentro de ellas.

Esto, a su vez, pone presión a los inversores para adaptarse, para reevaluar cómo se construye la diversificación, y para reconsiderar el papel de las asignaciones que pueden proporcionar resiliencia cuando las relaciones tradicionales se descomponen. A medida que el entorno evoluciona, también debe hacerlo el conjunto de herramientas para cómo se construye la diversificación de cartera.

—–

Información importante:

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá. Los bonos de alto rendimiento (sin grado de inversión) son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Las SPAC son sociedades instrumentales creadas para adquirir empresas. Son complejas y a menudo carecen de la transparencia de las empresas consolidadas y, por tanto, presentan mayores riesgos para los inversores.