Aspectos destacados:

- Después de varios años de vientos en contra, el contexto para las empresas farmacéuticas y biotecnológicas se ha vuelto más constructivo, apoyado por una mejor visibilidad política, una renovada actividad de fusiones y adquisiciones y una fuerte rentabilidad del mercado.

- En un entorno más estable, el enfoque de los inversores vuelve a centrarse en la innovación y los nuevos paradigmas de tratamiento como impulsores críticos del crecimiento a largo plazo.

- Con un denso calendario de lanzamientos de medicamentos, lecturas clínicas y decisiones regulatorias desarrollándose hasta 2026, destacamos dónde los inversores deberían buscar los eventos más impactantes que probablemente influencien los resultados y la diferenciación del sector.

¿Pueden las acciones de pharma y biotecnología consolidar su reciente impulso? Después de varios años de vientos en contra, el sentimiento hacia estos sectores se tornó más constructivo hacia el final del año pasado, apoyado por una mayor claridad sobre los riesgos de política y la renovada actividad de fusiones y adquisiciones (F+A).

A pesar de las preocupaciones sobre los cambios de liderazgo y las limitaciones de financiamiento en la Administración de Alimentos y Medicamentos (FDA), la agencia en gran medida continuó funcionando, con el número de aprobaciones de medicamentos en 2025 ampliamente en línea con los promedios a largo plazo. Y a medida que se entendieron mejor las políticas comerciales y las reformas de precios de los medicamentos, los posibles impactos se consideraron cada vez más manejables, lo que ayudó a impulsar un fuerte repunte en las acciones farmacéuticas y biotecnológicas a medida que avanzaba el año.

Esa fuerte rentabilidad se ha extendido hasta 2026. A la par que disminuyen los vientos en contra, las características más defensivas de estas acciones pueden estar proporcionando un soporte adicional en medio de la incertidumbre en torno a la disrupción impulsada por IA que ha presionado otras áreas del mercado. Al mismo tiempo, la IA se considera ampliamente como un facilitador para los desarrolladores de fármacos, ayudando a acelerar la investigación y el desarrollo y acortar los plazos para salir al mercado.

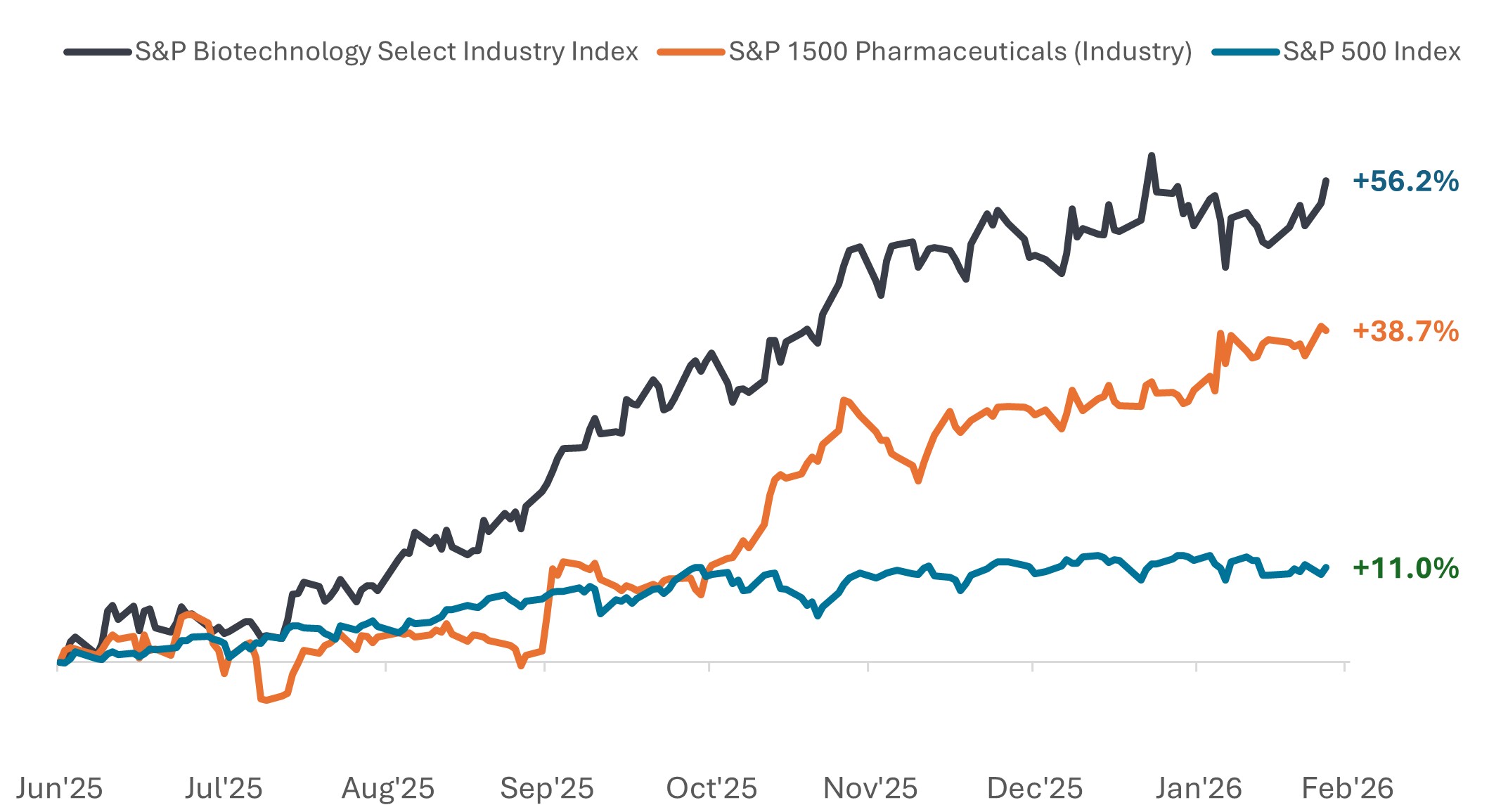

Las farmacéuticas y las biotecnológicas han superado notablemente desde mediados de 2025

Rentabilidad del 30 de junio de 2025 al 24 de febrero de 2026.

Fuente: Bloomberg, datos del 30 de junio de 2025 al 24 de febrero de 2026. El índice S&P Biotechnology Select Industry se compone de los valores incluidos en el índice S&P Total Market clasificados en el subsector biotecnológico de GICS. El S&P 1500 Pharmaceuticals (industria) comprende las acciones incluidas en el S&P compuesto 1500® que están clasificadas como miembros de la industria farmacéutica GICS. La rentabilidad histórica no predice los resultados futuros.

Con un contexto más constructivo, 2026 está lleno de posibles catalizadores

La combinación de una mejor visibilidad y una fuerte rentabilidad en el mercado ha apoyado un entorno más favorable, reforzado aún más por el renovado optimismo en torno a la negociación estratégica y una posible reapertura del mercado de ofertas públicas de venta (OPV). Más importante aún, el contexto cada vez más constructivo ha desviado la atención de nuevo hacia lo que siempre ha impulsado el sector a largo plazo: innovación.

En ese sentido, 2026 se perfila como un año repleto de catalizadores, con una serie de lanzamientos de medicamentos muy esperados, anuncios de resultados de ensayos clínicos y decisiones regulatorias en varias áreas de tratamiento principales. A continuación, destacamos algunos de los eventos clave que los inversores observarán para detectar señales que podrían dar forma a la dinámica del sector en el próximo año.

Grandes farmacéuticas: principales paradigmas de tratamiento en transición

Para la industria farmacéutica, varios hitos clínicos y regulatorios de alto perfil están preparados para poner a prueba si la innovación reciente puede traducirse en un crecimiento duradero. También están surgiendo nuevos paradigmas de tratamiento. Los próximos eventos tienen el potencial de redefinir los estándares de atención e influir en cómo piensan los inversores sobre el posicionamiento competitivo.

Obesidad y tratamientos cardiometabólicos: desde la prueba de concepto hasta la expansión y competencia

Después de años de validación clínica y del mercado, el mercado de la obesidad ha pasado decisivamente más allá de si las terapias GLP-1 funcionan. El enfoque en 2026 se desplaza hacia cómo se administran estos medicamentos, qué tan ampliamente pueden escalarse y cómo se segmentarán los pacientes y consumidores entre las opciones de tratamiento. Los inversores también estarán atentos a cómo se abren nuevos canales de pago, configurando el acceso, la asequibilidad, y el tamaño a largo plazo del mercado.

Catalizador para observar:

- GLP-1 orales («el año de la píldora»): La aceptación en el mundo real de las formulaciones orales —más notablemente el Wegovy oral recién aprobado de Novo Nordisk (semaglutida) y la decisión pendiente de la FDA sobre el orforglipron de Eli Lilly (esperada en abril de 2026)— pondrá a prueba si las píldoras pueden ampliar significativamente la población tratada más allá de los inyectables. Lo importante es que las terapias orales podrían ampliar el alcance global al simplificar la distribución y el almacenamiento, potencialmente mejorando el acceso en mercados donde la logística de cadena de frío para inyectables es una limitación.

- Combinaciones de próxima generación: a finales de febrero, los datos de la fase 3 mostraron que la inyección experimental CagriSema de Novo Nordisk produjo una pérdida de peso notable, pero no alcanzó el nivel de la dosis alta de Zepbound de Eli Lilly en una prueba comparativa. Los pacientes con CagriSema perdieron el 23,0 % de peso corporal durante 84 semanas, comparado con el 25,5 % para Zepbound, subrayando el alto nivel de eficacia para combinaciones de GLP-1.

- Multi-agonistas: Las lecturas en las últimas etapas de desarrollo de la inyección retatrutida de Eli Lilly a lo largo de 2026 ayudarán a determinar si la activación de múltiples vías metabólicas puede aumentar significativamente los resultados de pérdida de peso sin crear compensaciones de efectos secundarios que limiten el uso a largo plazo. Para los inversores, el equilibrio entre la eficacia añadida y la tolerancia del paciente es fundamental a medida que las empresas buscan el próximo paso más allá de los GLP de hoy. También se está intensificando la competencia, con MariTide mensual de Amgen, CT‑388 de Roche y survodutide de Boehringer avanzando en ensayos en etapa avanzada, junto con una creciente ola de terapias basadas en amilina que ingresan o se acercan a la Fase 3, lideradas por Novo Nordisk, Eli Lilly y Roche.

Neurociencia: avanzar el tratamiento más temprano y amplio

La neurociencia está emergiendo como otra área donde la innovación podría expandir significativamente las poblaciones tratadas. Los avances en el diseño de ensayos y biomarcadores están permitiendo programas que se mueven más temprano en la progresión de la enfermedad y prueban mecanismos más allá de los enfoques tradicionales.

Catalizadores a vigilar

- Las pruebas de Alzheimer de intervención temprana: la atención de los inversores se centra cada vez más en los estudios que evalúan el tratamiento en etapas más tempranas, antes de que los síntomas se hagan evidentes pero cuando ya están presentes los signos biológicos del Alzheimer. La prueba TRAILBLAZER‑ALZ 3 (TB3) de donanemab de Eli Lilly en la enfermedad de Alzheimer preclínica definida por biomarcadores se considera ampliamente como un programa potencialmente orientador de categorías. Aunque no se esperan resultados completos hasta 2027 y la divulgación intermedia en 2026 es incierta, cualquier actualización podría influir en el sentimiento sobre la intervención temprana y las oportunidades de expansión del mercado a largo plazo.

- Tecnologías de administración de próxima generación: los nuevos programas de amiloides se centran en mejorar cómo llegan los tratamientos al cerebro para aumentar la seguridad y la comodidad del paciente. Tecnologías brain‑shuttle, incluidos los programas en desarrollo de Roche y empresas privadas como Korsana, tienen el objetivo de proporcionar una mayor exposición al fármaco al tiempo que reducen el riesgo de efectos secundarios y permiten una administración menos frecuente y subcutánea. Si tiene éxito, estos avances podrían abordar las limitaciones clave de las terapias anteriores y fomentar una adopción más amplia.

- Programas centrados en los síntomas: Varios programas en etapa avanzada están dirigidos a síntomas neuropsiquiátricos como psicosis y agitación, donde la necesidad no atendida sigue siendo alta y los criterios de valoración clínica son más sencillos. En psicosis de Alzheimer, Bristol Myers Squibb se espera que informe múltiples lecturas de ADEPT para Cobenfy en la segunda mitad de 2026,mientras Acadia y Alkermes anticipan los datos de mediados a finales de 2026 de los programas de Fase 2/3. En agitación, Axsome también está esperando una posible decisión de la FDA para AXS-05 a mediados. Para los inversores, estos programas destacan porque una mejora más clara de los síntomas puede traducirse más directamente en adopción clínica y aceptación comercial si son aprobados.

- Diversificación mecanicista: más allá de los tratamientos que apuntan a las placas de amiloide, los inversores están observando cada vez más los programas dirigidos a otros factores subyacentes de la neurodegeneración, incluyendo patología tau, inflamación y función sináptica, que están vinculados a cómo las células cerebrales se comunican y deterioran con el tiempo. Las lecturas de programas en Biogen, Eisai, Acumen y ProMIS Neurosciences hasta 2026 ayudarán a evaluar si estos enfoques alternativos pueden complementar las terapias de primera generación o extender sus beneficios a un grupo más amplio de pacientes.

Biotecnología: amplia gama de catalizadores en el horizonte

En biotecnología, 2026 presenta un conjunto diverso de catalizadores, con una densa agenda de presentación de datos y decisiones regulatorias en enfermedades hepáticas, condiciones renales, oncología y una variedad de enfermedades raras e indicaciones especiales. Juntos, estos eventos podrían generar una dispersión significativa a medida que avancen los proyectos.

Catalizador para observar:

- Datos decisivos sobre el hígado / MASH: Uno de los eventos biotecnológicos más observados en 2026 es el ensayo NATiV3 de fase 3 de Inventiva con lanifibranor para la esteatohepatitis asociada a la disfunción metabólica (MASH), una forma grave de enfermedad del hígado graso vinculada a la obesidad y la diabetes que actualmente tiene opciones de tratamiento limitadas. Con los resultados principales esperados en el segundo semestre del año, la interpretación carry mayor importancia dada la historia mixta de programas anteriores en etapas avanzadas para este campo. Un resultado positivo podría ayudar a reconstruir la confianza en las terapias orales que apuntan a múltiples vías de enfermedades en un espacio donde las expectativas comerciales se mantienen cautelosas.

- Hitos regulatorios renales: Se esperan varias decisiones muy visibles de la FDA en enfermedades renales en 2026, encabezadas por FILSPARI de Travere Therapeutics, que busca una expansión de etiqueta hacia glomeruloesclerosis segmentaria focal (FSGS), un trastorno raro y progresivo que puede conducir a insuficiencia renal y que actualmente tiene opciones de tratamiento limitadas. La FDA extendió su fecha de decisión hasta abril, haciendo de este uno de los eventos regulatorios renales más seguidos del año. Una decisión positiva representaría un avance clínico significativo en un mercado de enfermedades raras que, a pesar de ser pequeño, es comercialmente importante.

- La oncología avanza hacia programas basados en la biología: En la atención del cáncer, la innovación se está desplazando cada vez más hacia tratamientos adaptados a la biología subyacente de un tumor, con el objetivo de ajustar mejor los medicamentos a los pacientes que tengan más probabilidades de beneficiarse. Varias lecturas de alto perfil en 2026 pondrán a prueba si este enfoque puede ofrecer una diferenciación significativa. Destacadamente, los datos de giradestrant de Roche en cáncer de mama metastásico de primera línea, esperados para finales de marzo o principios de abril, servirán como un indicativo importante para palazestrant de Olema (con datos de fase 3 de OPERA‑01 esperados en la segunda mitad del año) y camizestrant de AstraZeneca en SERENA‑4. Otros resultados influyentes incluyen el combination de darovasertib más crizotinib de Ideaya en melanoma uveal metastásico, con datos de fase 2/3 anticipados a finales de marzo, y el estudio de fase 3 de Revolution Medicines en cáncer de páncreas de segunda línea, con resultados previstos para la primera mitad de 2026. Juntas, estas lecturas ayudarán a aclarar si los enfoques más dirigidos pueden lograr una diferenciación significativa en entornos competitivos.

Implicaciones para los inversores

Con las políticas de principios de 2025 ahora en el retrovisor, la rentabilidad en el sector farmacéutico y biotecnológico en 2026 probablemente estará cada vez más impulsada por los fundamentos: ejecución, hitos clínicos y avance del pipeline.

En este contexto, los inversores tienen razones de sobra para continuar comprometidos a medida que avanza el año. Para aquellos enfocados en el largo plazo, separar la innovación duradera del ruido a corto plazo será clave.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

El S&P Biotechnology Select Industry Index comprende acciones del S&P Total Market Index que están clasificadas en la subindustria GICS® Biotechnology.

El S&P 1500 Pharmaceuticals (industria) comprende acciones incluidas en el S&P Composite 1500® que están clasificadas como miembros de la industria farmacéutica GICS®.

Información importante

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los sectores de salud están sujetos a legislación estatal y a tasas de reembolso, así como a la aprobación de productos y servicios por el Estado, lo cual podría incidir sensiblemente en sus precios y disponibilidad; además, pueden verse notablemente afectados por una obsolescencia acelerada y vencimientos de patentes.

Las Ofertas Públicas de Valores (OPV) son inversiones altamente especulativas y pueden estar expuestas a una menor liquidez y una mayor volatilidad. Entre los riesgos especiales asociados a las OPV figuran un historial operativo limitado, un trading sin experiencia, una alta rotación y una rentabilidad no repetible.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.