Aspectos destacados:

- Los REIT de EE.UU. superaron el rendimiento en el 1.º semestre, habiendo comenzado el año con valoraciones históricamente deprimidas y respaldados por fundamentos saludables a nivel de propiedad en la mayoría de los sectores.

- El rendimiento superior del sector frente al aumento del rendimiento del bono del gobierno y las expectativas de tipo de los bancos centrales desafía la visión de que los REITs son meramente un «tipo trade». El crecimiento de ganancias,la balance y el acceso al capital están desempeñando un papel significativo en la rentabilidad.

- Para los inversores, los REITs pueden ofrecer una combinación útil de potencial de recuperación, rentas y diversificación en un momento en que los mercados de renta variable están concentrados, particularmente en acciones tecnológicas.

Aunque quizás no sea tan observado como la NBA Finals o la FIFA World Cup, el equipo Global Property Equities de Janus Henderson tiende a considerar la conferencia anual NAREIT Reit Week, que se celebra en la ciudad de Nueva York cada junio, como el punto medio del sector para el año.

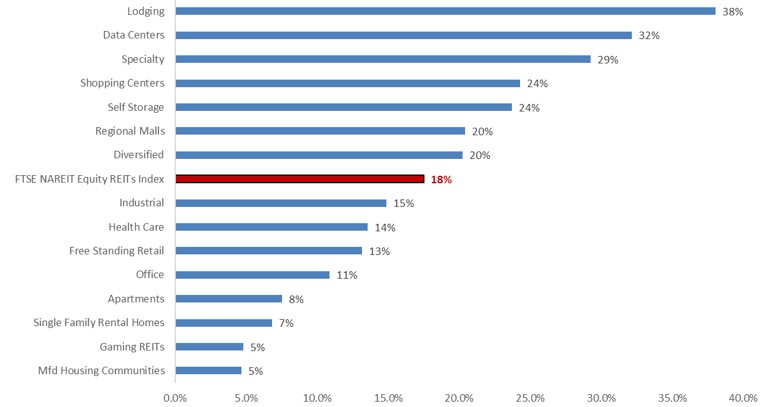

Desde principios de año (YTD) hasta el 12 de junio, los US real estate investment trusts (REITs) han ganado un 18 %, con todos los tipos de propiedades ofreciendo un rendimiento positivo (Figura 1). Este es el doble del rendimiento YTD del S&P 500 Index, y se ha logrado a pesar de que el rendimiento del Tesoro estadounidense a 10 años aumentara del 3,9 % en febrero a un máximo de 4,7 % en mayo —echando por tierra la noción de que los REIT son solo una ‘operación de tipos’ (hay una sabiduría convencional, que consideramos simplificada, que afirma que los REIT suelen parecer menos atractivos cuando los tipos suben, y viceversa).

Figura 1: los REITs demuestran fuerza más allá de la sensibilidad a los tipos de interés

rentabilidad total de REITs de EE. UU. YTD por tipo de propiedad

Fuente: Bloomberg, Janus Henderson Investors, a 12 de junio de 2026. La rentabilidad histórica no predice las rentabilidades futuras.

Tras un primer semestre tan sólido, merece la pena repasar los aspectos más destacados para entender cómo hemos llegado hasta aquí:

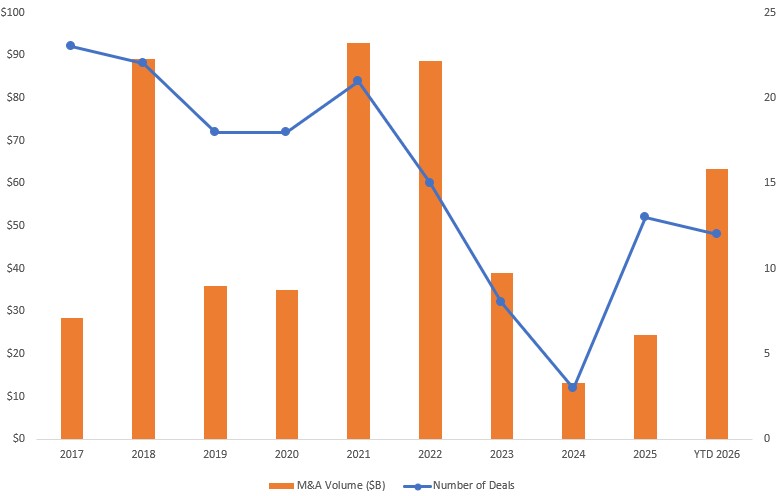

1. Game readiness – starting point matters: Como hemos escrito previamente, los REITs entraron en 2026 como el sector de renta variable que más se desvalorizó después del ciclo de incremento de tipo de la Reserva Federal de los EE. UU. y estaban trading con su mayor descuento en el múltiplo de precio/ganancias (P/E) frente al S&P 500 visto en 25 años. Aunque la rentabilidad YTD 2026 ha comenzado a revertir esto, todavía queda un largo camino por recorrer antes de volver a los «diferenciales» de valoración «normalizados». Los compradores a nivel de entidad han tomado nota de los precios con descuento de los REIT’s, evidenciado en el hecho de que 2026 está en camino de ser el año más activo para la actividad de fusiones y adquisiciones (M&A) de REIT en la última década (Figura 2).

Figure 2: Las valoraciones atractivas impulsan un aumento de la actividad de fusiones y adquisiciones

Actividad de M&A de REIT por año

Fuente: S&P Capital IQ, Janus Henderson Investors. Todos los REIT de Estados Unidos y Canadá; incluye acuerdos basados en la fecha de anuncio, valores agregados en términos de USD. Hasta la fecha: a 12 de junio de 2026.

2. Enfoque en los fundamentos: Un aprendizaje clave para nuestro equipo tras casi 50 reuniones en la conferencia de NAREIT es que la perspectiva fundamental para la mayoría de los tipos de propiedades sigue siendo saludable. Esto queda demostrado por el crecimiento proyectado de las ganancias del 6,3 % de REIT en 2026, con un crecimiento proyectado para 2027 que será al menos igual de fuerte.1 Esto es incluso cierto para tipos de propiedad que muchos han amado odiar en los últimos años, como oficinas, donde las vacantes parecen haber encontrado un fondo en casi todos los mercados, y centros comerciales, donde los alquileres están subiendo bien y el tráfico peatonal de la generación Z está aumentando, una señal prometedora para el futuro. Mientras tanto, según la opinión del equipo, las propiedades «all-star» como los cuidados de salud y los centros de datos actualmente no muestran signos de perder un paso.

3. La comida es combustible: los REITs estadounidenses han estado evitando la comida basura (deuda excesiva) durante casi 20 años después de la crisis financiera global. Sus balance están construidos sobre renta variable con un préstamo promedio a valor (LTV) de alrededor de 30 %. Esto contrasta claramente con la forma en que se capitaliza típicamente el inmueble privado, donde son comunes LTV del 65 % o superiores. La baja proporción de deuda en los balance de los REIT cotizados es una característica beneficiosa clave; ha permitido que la clase de activos resista aumentos de tipo moderados como lo que hemos visto este año con relativa facilidad.

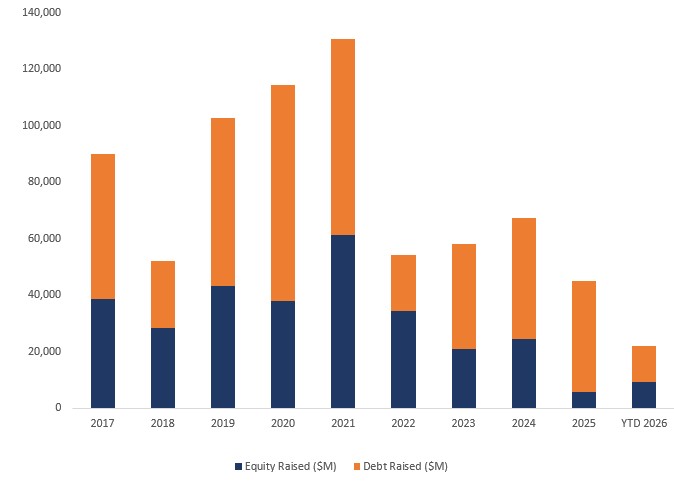

4. Los grandes jugadores hacen grandes jugadas: Una de las mayores ventajas de los REIT cotizados es el acceso continuo al capital. En 2025, el sector estuvo muy tranquilo en el despliegue de capital con la mayor parte de la emisión relacionada con la refinanciación de deuda. 2026 comenzó de manera diferente. La emisión de renta variable en lo que va del año ya es casi el doble de la totalidad de 2025. (Figura 3) Y a diferencia del año pasado cuando la captación de capital fue principalmente para refinanciamiento, la captación de capital de 2026 ha sido más “ofensiva” y dirigida al crecimiento de las ganancias a través de adquisiciones. Notablemente, el sector ya ha visto tres ofertas públicas iniciales (OPI) en 2026, que se han negociado entre un 10 % y un 27 % por encima del precio de oferta al momento de escribir. Nuestro equipo cree que un mercado de renta variable que es demostrablemente favorable a las ampliaciones de capital es una buena señal para la salud general del sector REIT.

Figura 3: los mercados activos de capital permiten que los REITs jueguen a la ofensiva

Alza de capital por REITs cotizados

Fuente: S&P Capital IQ, Janus Henderson Investors. Todos los REIT de EE.UU. y Canadá; valores en términos de USD. Desde el comienzo del año hasta el 12 de junio de 2026.

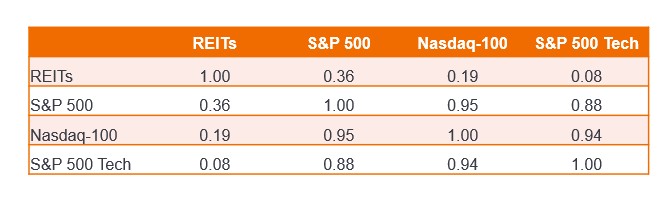

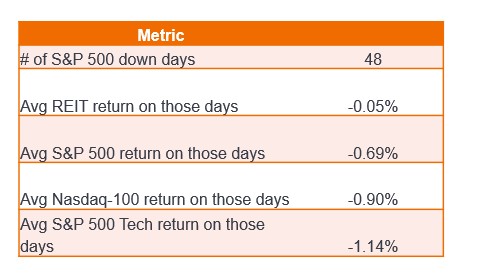

5.º Los REITs tienen un papel: Un papel de los REITs en una cartera es proporcionar diversificación. Históricamente, los REITs han estado entre los menos correlacionados con las acciones de tecnología; vimos esto en el 1.er semestre de 2026 con el sector todavía ofreciendo solid absolute return. (Figura 4) Los REIT exhibieron una correlación cercana a cero con Tech y correlaciones muy bajas con los índices de renta variable más amplios. Además, los REITs han visto menos caída que el índice y la tecnología este año, y en los días en que el mercado baja, los REITs han bajado mucho menos, de media. (Gráfico 5)

Figura 4: los REITs proporcionan equilibrio en mercados impulsados por la tecnología

Matriz de corelación YTD (rentabilidades diarias)

Fuente: Bloomberg, Janus Henderson Investors, a 2 de enero de 2026 a 12 de junio de 2026. La rentabilidad histórica no predice las rentabilidades futuras.

Figura 5: los REITs demuestran resiliencia con baja correlación y caída más pequeña

Máxima caída (descenso de pico a valle YTD)

Fuente: Bloomberg, Janus Henderson Investors, a 2 de enero de 2026 a 12 de junio de 2026. La rentabilidad histórica no predice las rentabilidades futuras.

Media diaria de retorno en los días negativos del S&P 500

Fuente: Bloomberg, Janus Henderson Investors, a 2 de enero de 2026 a 12 de junio de 2026. La rentabilidad histórica no predice las rentabilidades futuras.

Como un atleta veterano que ha observado durante años: familiar, confiable y bien probado

No nos sorprende lo que hemos visto de los REITs de EE.UU. hasta ahora este año. Comenzaron con una valoración históricamente baja, actuaron como un diversificador de cartera, continuaron generando un crecimiento fundamental constante, y proporcionaron a los inversores un rendimiento de casi un 4 %. Ahora observamos que el sector comienza a pasar a la ofensiva con aumentos de capital oportunistas que buscan mejorar los rendimientos futuros. Aunque nadie puede predecir el futuro, estos factores posicionan bien a los REITs para potencialmente mantener este impulso en la segunda mitad de 2026.

Información importante

Las rentabilidades pueden variar y no están garantizadas.

Los REIT o fondos de inversión inmobiliaria invierten en bienes inmuebles, mediante la propiedad directa de activos inmobiliarios, acciones inmobiliarias o hipotecas. Al cotizar en bolsa, los REIT suelen ser muy líquidos y cotizan como las acciones.

Los valores inmobiliarios, entre ellos los de las sociedades de inversión inmobiliaria (REIT), son sensibles a las variaciones de los valores inmobiliarios y los ingresos por alquileres, impuestos inmobiliarios, tipos de interés, requisitos fiscales y reglamentarios, la oferta y la demanda, y la capacidad de gestión y solvencia de la sociedad. Además, los REIT podrían no cumplir los requisitos para ciertos beneficios fiscales o exenciones de registro, lo que podría producir consecuencias económicas adversas.

El índice FTSE Nareit All Equity REITs rastrea el desempeño del mercado de fondos de inversión en bienes raíces (REIT) de EE. UU.

1.º Fuente: S&P CapitalIQ el 12 de junio de 2026.

Balance: un estado financiero que resume los activos, pasivos y la renta variable de una empresa en un momento determinado. El balance se puede utilizar para evaluar la posición financiera de una empresa.

Correlación: Hasta qué punto los movimientos de precios de dos variables (p. ej., la renta variable o la rentabilidad del fondo) evolucionan en función el uno del otro. Una correlación de +1,0 significa que ambas variables tienen una fuerte asociación en la dirección en que se mueven. Si tienen una correlación de -1,0, se mueven en direcciones opuestas. Una cifra cercana a cero sugiere una relación baja o inexistente entre las dos variables.

De-rating: el ajuste a la baja de los ratios financieros de una empresa, como la relación precio-beneficio (PER), en respuesta a la incertidumbre empresarial o del mercado.

Diversificación: distribuir inversiones entre diferentes tipos de activos o instrumento para reducir la exposición a cualquier riesgo individual.

Rendimiento por dividendo: La renta recibida de una inversión en relación con su precio, expresado en porcentaje. Permite comparar el nivel de rentas proporcionadas por diferentes inversiones como renta variable, bono, efectivo/liquidez, propiedad o entre fondos en un momento determinado.

Renta variable y capital de deuda: las empresas obtienen capital principalmente a través de la financiación por renta variable y la financiación por deuda, típicamente se utiliza una combinación dependiendo de las necesidades de flujo de caja y las preferencias de propiedad.

Rendimiento del bono del gobierno: el tipos de interés de un bono del gobierno después de tener en cuenta su precio de mercado. Típicamente, un mayor «rendimiento» “libre de riesgo” de un bono del gobierno disminuye el atractivo de los rendimientos más arriesgados que ofrecen los REITs.

Oferta pública de venta (OPV): la primera vez que una empresa privada ofrece acción al público en una bolsa de valores.

Relación préstamo-valor (LTV): una medida de deuda relativa al valor de un activo; en bienes raíces, las LTV más bajas generalmente indican una financiación más conservadora.

Fusiones y adquisiciones (f&A): transacciones en las que se combinan, compran o absorben empresas o activos principales. [investopedia.com]

Caída máxima: la mayor caída en el valor de una inversión desde su punto máximo hasta su punto más bajo antes de una recuperación

Ratio Precio/Beneficio (PER): Una medida de valoración que compara el precio de la acción de una empresa con sus beneficios por acción. [investopedia.com]

Refinanciamiento: el proceso de reemplazar y renegociar los términos de los préstamos existentes.

rentabilidad total: el rendimiento general de una inversión, combinando el incremento del precio y rentas como los dividendos.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.