Aspectos destacados:

- El sector inmobiliario residencial ha generado atractivas rentabilidades a largo plazo impulsadas por tendencias demográficas favorables, una oferta insuficiente de viviendas en la mayoría de los mercados mundiales (algo que probablemente se acentuará en los próximos años) y el interés por viviendas de alquiler asequibles y bien gestionadas.

- Hoy en día contamos con un conjunto de oportunidades más amplio en todo el subsector habitacional, incluidas áreas como las comunidades de jubilados, la vivienda para personas mayores, el alojamiento para estudiantes y el alquiler de viviendas unifamiliares, todos ellos beneficiados por los impulsores estructurales de la demanda, que pueden ayudar a mitigar el impacto del ciclo económico.

- Listed residential REITs valuations are currently attractive relative to history. Benefiting from much stronger balance sheets and operational scale, they are taking advantage of developments and acquisition opportunities to further boost earnings and valuations.

Diversos factores de impulso sitúan a los activos inmobiliarios residenciales en una posición favorable

En conjunción con el crecimiento de la economía, los propietarios de pisos y apartamentos de EE. UU. se están beneficiando de factores demográficos favorables, ya que la cohorte de edad más grande también coincide ahora con la edad óptima para alquilar (25 a 34 años, véase el gráfico 1). Dado que ser propietario de una vivienda resulta inalcanzable para muchos debido a unos tipos hipotecarios superiores al 6%,1 las tasas de titularidad de vivienda no han dejado de bajar. Junto a esto, hemos asistido a un repunte (¿demorado?) en la "emancipación" de los adultos más jóvenes de sus hogares parentales. Estos factores, en su conjunto, han ampliado la demanda de alquiler, lo que se refleja en unas tasas de ocupación superiores al 95% en los últimos trimestres2, un nivel normalmente asociado al crecimiento del mercado de alquiler.

Gráfico 1: Demanda continua de pisos y apartamentos favorecida por la demografía: la edad de alquiler óptima es la cohorte de edad más grande de EE. UU.

Fuente: Oficina del Censo de EE. UU., población nacional por características, últimos datos a 2023.

Lugares como Seattle y San Francisco, que habían languidecido después de la pandemia, también están experimentando una recuperación, sustentada por políticos recién elegidos que apuestan por restablecer la vitalidad de los distritos de negocio centrales y el regreso al trabajo impuesto por importantes empresas tecnológicas como Amazon, Microsoft y Salesforce.

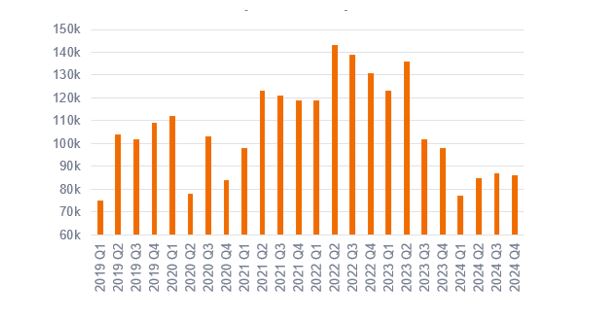

El problema para los propietarios en los últimos años ha sido el alto volumen de nueva oferta que llega a los mercados. Esto se debió a la ola récord de construcción provocada por los bajos costes de endeudamiento y la boyante demanda en 2021 y 2022, especialmente en ciudades del Cinturón del Sol como Nashville, Austin y Charlotte. El crecimiento de los alquileres aquí es débil y, en ocasiones, negativo. Sin embargo, con la tendencia a la baja de los visados de obra nueva (Gráfico 2), se prevé que estos mercados alcancen un punto de inflexión el próximo año, lo que sienta las bases para la reanudación del crecimiento generalizado en todo el sector de pisos y apartamentos.

Gráfico 2: La oferta de viviendas plurifamiliares tiende a la baja

Inicios de promociones de viviendas plurifamiliares trimestrales (unidades)

Fuente: Oficina del Censo estadounidense y EE. UU. Departamento de Vivienda y Urbanismo, Encuesta de la Construcción. Visados de obra nueva de viviendas de propiedad privada; datos hasta el cuarto trimestre de 2024.

Vivienda para personas mayores: los boomers lideran la manada

Los propietarios de residencias de ancianos se han situado entre los más rentables en el mercado de fondos de inversión inmobiliaria (REIT) en los últimos años. El líder del mercado, Welltower, ha obtenido una rentabilidad para los accionistas de casi el 150% desde principios de 20233, superando con creces incluso a los propietarios de centros de datos en boga.

La demanda está experimentando un crecimiento notable, gracias al aumento anual anticipado del 5% en el grupo demográfico de 80 años o más hasta 2030.4 Con las tasas de ocupación y el mayor crecimiento de los alquileres, los REIT de residencias de ancianos han aprovechado la eficiencia operativa y las perspectivas de datos para ofrecer servicios superiores a los residentes y mejores márgenes a los accionistas. La pandemia provocó una retirada del capital privado de esta clase de activos, lo que ha permitido a los REIT cotizados como Welltower y Ventas adquirir, a escala, inmuebles con un rendimiento atractivo en el rango del 7-8%,5 creando así una potente combinación de crecimiento interno y externo.

Alojamiento para estudiantes: oferta limitada y demanda resiliente

En el otro extremo de la balanza demográfica, la demanda de alojamientos construidos expresamente para estudiantes sigue superando con creces la oferta disponible, lo que ha permitido a algunos propietarios registrar sistemáticamente tasas de crecimiento de los alquileres superiores a la inflación. En el año académico actual, REIT Unite, con sede en el Reino Unido, informó de un crecimiento de los alquileres de más del 8% con respecto al año anterior.6 Con una oferta cada vez menor de viviendas privadas en alquiler, limitaciones a las nuevas promociones y una demanda resiliente a la recesión, creemos que el sector seguirá dando frutos.

El sector habitacional ofrece hoy un crecimiento defensivo con descuento

De cara al futuro, el sector residencial, respaldado por los propietarios de apartamentos tradicionales junto con subsectores alternativos, presenta un argumento de inversión convincente a medida que se alivian las presiones asociadas a la oferta y se allana el camino para otro periodo de rendimiento superior.

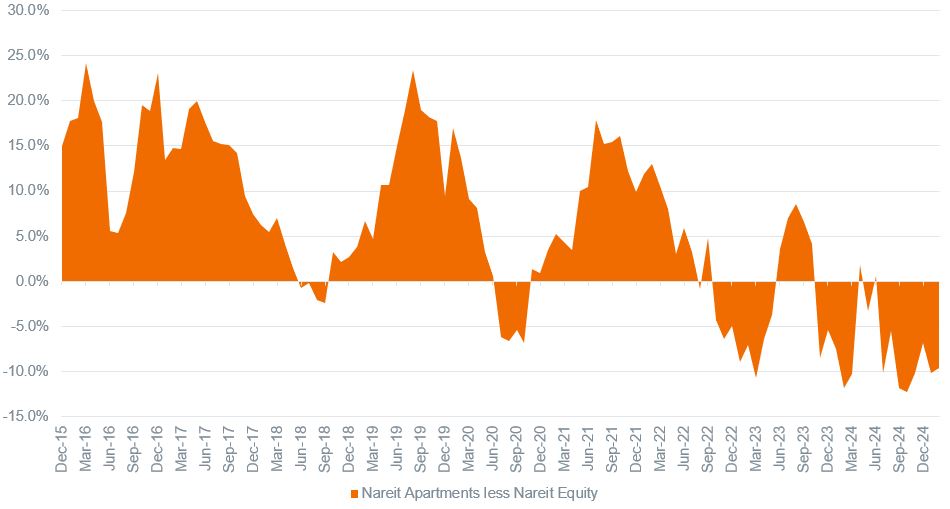

Gráfico 3: Los REIT de apartamentos han superado a los REIT generales en más del 70% de las veces en los últimos diez años

Rentabilidad superior anualizada de los REIT de apartamentos en 3 años sucesivos frente a los REIT de renta variable

Fuente: Bloomberg, análisis de Janus Henderson Investors, rentabilidad total a 3 años (mensual), Nareit Equity Apartments Index menos Nareit Equity Index en 10 años hasta el 28 de febrero de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

También nos consuela el hecho de que los REIT residenciales de EE. UU. se negocien actualmente con un descuento de dos dígitos con respecto a su valor liquidativo (VL) y que los múltiplos se hayan rebajado desde sus primas históricas.7 Esto a pesar de unos balances más sólidos que nunca y de la alta eficiencia y potencial de crecimiento impulsados por las plataformas operativas. En consecuencia, creemos que los REIT residenciales parecen bien posicionados para una racha de varios años de crecimiento de las ganancias y los dividendos por acción, con potencial de mejora de la calificación, a medida que surgen indicios del próximo ciclo mediante la aceleración del crecimiento de los alquileres.

1 MortgageNewsDaily.com; plazo hipotecario típico a 30 años, a 28 de marzo de 2025.

2 Basado en los informes de varios REIT residenciales, niveles de ocupación del cuarto trimestre de 2024.

3 Financecharts.com, Welltower REIT, del 30 de diciembre de 2022 al 28 de febrero de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

4 Organización para la Cooperación y el Desarrollo Económicos, estimaciones 2025-2030.

5 Informe de resultados de Welltower, cuarto trimestre de 2024.

6 Unite Group.com a 25 de febrero de 2025; resultados financieros de 2024.

7 SNL Real Estate a 31 de enero de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

Imagen destacada al principio del artículo: edificio residencial para personas mayores de Welltower, ubicado en 56th Street, Manhattan. Crédito de la imagen: Welltower Inc., publicada y reproducida con permiso.

REIT o fondos de inversión inmobiliaria: fondos que invierten en bienes inmobiliarios mediante la propiedad directa de activos inmobiliarios, acciones o hipotecas. Al cotizar en bolsa, los REIT suelen ser muy líquidos y cotizan como las acciones.

Los valores inmobiliarios, entre ellos los fondos de inversión inmobiliaria (REIT), son sensibles a las variaciones de los valores inmobiliarios y los ingresos por alquileres, impuestos inmobiliarios, tipos de interés, requisitos fiscales y reglamentarios, la oferta y la demanda, y la capacidad de gestión y solvencia de la sociedad. Además, los REIT podrían no calificar para ciertos beneficios fiscales o exenciones de registro, lo que podría producir consecuencias económicas adversas.

El índice FTSE Nareit All Equity REITs rastrea el desempeño del mercado de fondos de inversión en bienes raíces (REIT) de EE. UU.

Balance: indicador de la solidez financiera de una empresa. El balance es un estado financiero que resume los activos, pasivos y patrimonio neto de una empresa en un momento determinado.

Rebaja de calificación: ocurre cuando los inversores están dispuestos a pagar un precio más bajo por las acciones (REIT), generalmente en previsión de menores ganancias futuras.

Descuento respecto al VL: el valor liquidativo (VL) mide el valor subyacente de las tenencias del REIT tomando el valor de mercado y restando las deudas, como los pasivos hipotecarios. Cuando el precio de mercado de un REIT es más bajo que su VL, se dice que cotiza con descuento.

Dividendo por acción: el dividendo total que una empresa/REIT paga durante un período de 12 meses, dividido por el número total de acciones en circulación.

Multifamiliar: inmuebles residenciales que permiten que más de un hogar viva en una sola propiedad y que a menudo se alquilan en lugar de ser ocupados por el propietario, donde algunos comparten espacios comunes y suministros públicos.

Múltiplos: se utilizan para comparar el valor de activos similares. En el sector inmobiliario, un múltiplo común es la tasa de capitalización, que se utiliza para los inmuebles que generan rentas, como apartamentos y pisos, oficinas o comercios, que refleja la rentabilidad de la inversión y el riesgo de propiedad.

VL: El valor liquidativo mide el valor subyacente de las posiciones del REIT tomando su valor de mercado y restando cualquier deuda, como los pasivos hipotecarios.

Múltiplos de propiedades devaluados de la prima histórica: se refiere a las valoraciones que ahora son más baratas en comparación con los precios más altos que los inversores estaban dispuestos a pagar en el pasado.

Rendimiento inmobiliario: la rentabilidad anual de la inversión en activo fijo expresada normalmente como porcentaje del valor del capital.

Revalorización: ocurre cuando los inversores están dispuestos a pagar un precio más alto por las acciones (REIT), generalmente en previsión de mayores ganancias futuras.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.