Aspectos destacados:

- 2025 vio cómo las pérdidas aseguradas por catástrofes naturales superaban la marca de 100.000 millones de dólares estadounidenses por sexto año consecutivo.

- Peligros relacionados con el clima, como temperaturas en aumento, incendios forestales, precipitaciones extremas, inundaciones y estrés hídrico, pueden dañar directamente los edificios, interrumpir las operaciones inmobiliarias, aumentar el costo del seguro y alterar la economía de los mercados inmobiliarios.

- Como especialistas activos en bienes raíces, tenemos conocimientos únicos sobre los riesgos físicos a los que se enfrentan los REITs, facilitados por visitas regulares a las propiedades, reuniones de gestión y un compromiso específico para apoyar nuestro proceso de toma de decisiones.

Con el aumento de las temperaturas globales, la creciente imprevisibilidad e intensidad de los fenómenos meteorológicos extremos han llevado tanto a consecuencias humanas devastadoras como a un impacto financiero récord. 2025 fue uno de los tres años más cálidos registrados, y marcó otro año de pérdidas aseguradas que superaron el umbral de 100 000 millones de dólares.1 En Los Ángeles, el año comenzó con el evento de incendio forestal más costoso en la historia de EE. UU., con un coste aproximado de 28 000 000 000 USD en total.2 En la segunda mitad del año se observaron los devastadores impactos de los ciclones tropicales en Asia, al igual que daños significativos causados por el Huracán Melissa en América Latina. Regiones históricamente consideradas de menor riesgo, como Europa, también ahora enfrentan severos peligros relacionados con el clima, reforzando la necesidad de estrategias de resiliencia que aborden la intensificación de eventos climáticos extremos.

Patrones climáticos en aumento: una nueva realidad para el mercado inmobiliario

El cambio climático es un desafío cada vez más importante para el sector inmobiliario, carry tanto implicaciones a corto como a largo plazo. Los daños físicos a los activos, el aumento de las primas de seguros, y los costos de mejorar la resiliencia de los edificios—como la modernización para resistir el clima extremo, reducir la pérdida y ganancia de calor, y mejorar la eficiencia energética—son todos factores que deben ser considerados. Juntos, estos problemas desempeñan un papel crucial en la evaluación de la viabilidad a largo plazo y el potencial de rentabilidad de los bienes inmuebles como clase de activos tangible.

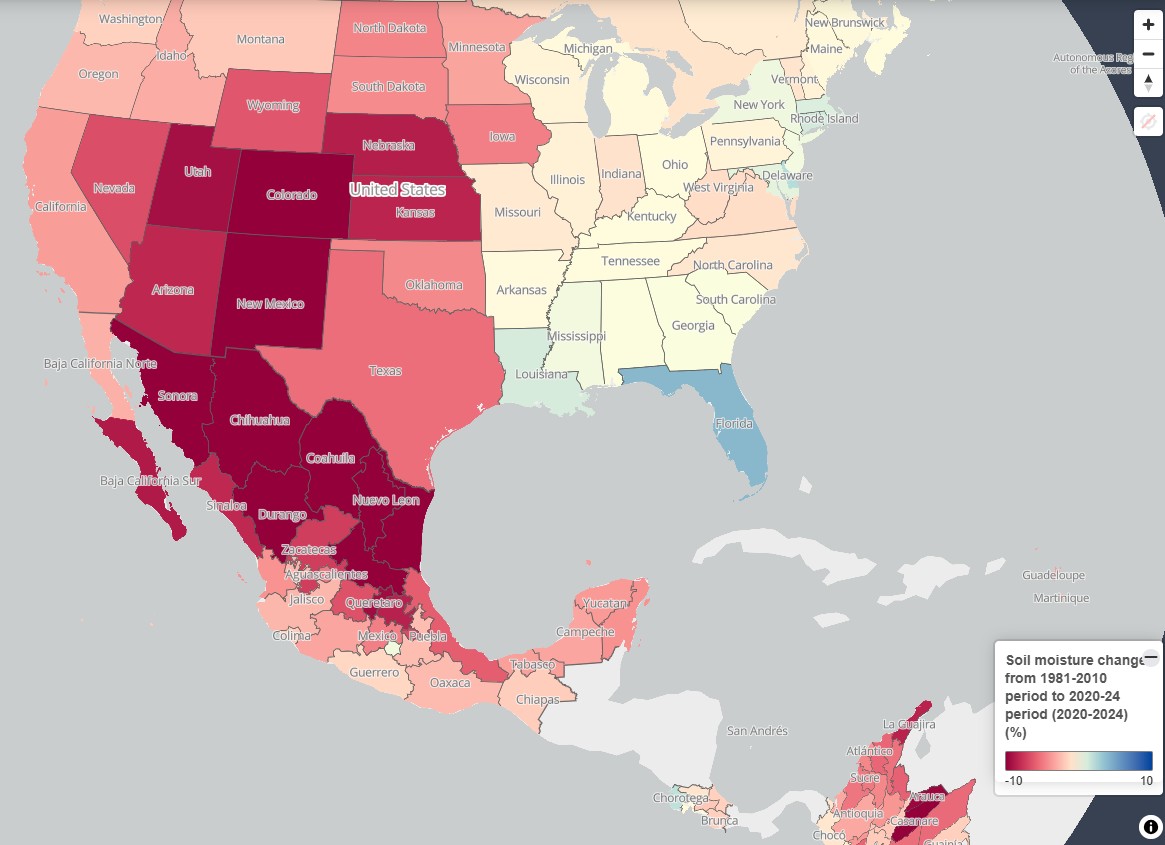

Gráfico 1. Estados de EE. UU. expuestos a sequías o inundaciones durante 2020-2024, comparado con 1981-2010

Fuente: OECD Local Data Portal Climate Monitor; climate impacts and risks wet and dry; 9 de febrero de 2026.

Como inversores en bienes inmobiliarios cotizados a nivel global, somos conscientes de que la propiedad es inherentemente vulnerable a los impactos del clima extremo. Los peligros relacionados con el clima pueden deteriorar directamente los edificios, disrumpir las operaciones inmobiliarias y alterar la economía de los mercados inmobiliarios. Estos riesgos pueden impactar los fundamentales de la empresa de diversas maneras, por ejemplo:

- Un aumento en las suposiciones de mantenimiento y gasto de capital, especialmente donde sean necesarias actualizaciones para la resiliencia.

- Costes de seguros más altos, que pueden alterar materialmente la sostenibilidad de la renta operativa neta (NOI).

- Interrupción en la ocupación y las operaciones, incluidos los impactos en la productividad relacionados con el calor en sectores como la construcción y la logística.

- Menor liquidez de activos y valores terminales, particularmente en mercados que enfrentan cambios climáticos estructurales.

Evaluar e integrar el riesgo climático físico

El equipo de global Sector inmobiliario cotizado cree que las empresas que se adaptan a los riesgos climáticos físicos, incluidos los del clima extremo, suelen tener más probabilidades de superar con el tiempo.

Un desafío recurrente en esta área es la fiabilidad y cobertura limitadas de los datos de riesgo físico para las compañías inmobiliarias cotizadas con carteras diversas de activos inmobiliarios en diferentes climas. Como resultado, el riesgo climático físico sigue siendo actualmente una evaluación cualitativa importante para muchas sociedad gestora de inversiones inmobiliarias, en lugar de una entrada cuantitativa rígida.

El compromiso con las empresas—entender las exposiciones específicas de la ubicación, las inversiones de mitigación y las dinámicas de seguro, en nuestra opinión, es clave.

Posicionamiento relativo utilizando enfoque de implicación

La participación de la empresa informa nuestro marco de valor relativo que tiene en cuenta la dispersión entre las empresas. A través de visitas in situ, reuniones frecuentes con la dirección y discusiones específicas con la dirección, podemos evaluar qué empresas se están adaptando bien al riesgo climático y cuáles necesitan mejorar. Esto garantiza que nuestra evaluación de riesgos físicos esté basada en la comprensión de activos y operadores del mundo real. En igualdad de condiciones, creemos que las carteras con perfiles de mayor resiliencia climática pueden, en general, justificar una rentabilidad total esperada más alta. Para las empresas con prácticas climáticas más débiles,nuestra participación se centra en ayudarles a mejorar su resiliencia.

Compromiso temático dirigido

Además de nuestras conversaciones habituales, el año pasado llevamos a cabo un compromiso dedicado en colaboración con el equipo central de responsabilidad de Janus Henderson, trabajando específicamente con el pilar de inversiónresponsable y gobernanza. Centramos este compromiso en las empresas que identificamos como las que tienen más exposición desde el punto de vista financiero a los riesgos relacionados con el clima. Temas tratados en el vídeo:

- Resiliencia de los activos y estrategias de adaptación al clima

- Estrategias para mitigar el potencial aumento en las primas de seguro

- Evaluaciones de riesgos para nuevos desarrollos y adquisiciones

Perspectivas regionales de nuestra implicación

Estados Unidos

A lo largo de los EE. UU., los investment trusts (REIT) enfrentan una variedad de diferentes eventos climáticos extremos. Los REIT residenciales en particular, se ven afectados por la variabilidad en la fijación de precios de los seguros y expuestos al riesgo de aumento de primas. Por eso nos implicamos con empresas para entender cómo piensan estratégicamente en gestionar los costos de asegurar sus carteras.

Con el tiempo, hemos observado que los REIT recurren cada vez más a pólizas de seguros cativas así como al autoaseguramiento para gestionar los costes de seguro. Las empresas también mencionaron sus esfuerzos por mejorar la resiliencia de los activos y la mitigación de desastres, ya sea reconstruyendo muros de contención, realizando trabajos de paisajismo para eliminar material inflamable o algo tan simple como construir con pedestales elevados en una llanura aluvial. Estas acciones parecían haber apoyado al sector inmobiliario en las conversaciones con aseguradoras para ayudar a mantener las primas manejables.

Europe

El clima extremo y el cambio climático causaron más daños financieros en Europa entre 2020 y 2023 que en toda la década anterior.3

Nos asociamos con REITs con exposición al sur de Europa donde se han concentrado eventos meteorológicos extremos más frecuentes e intensos. Las empresas tienden a ver la resiliencia como una parte necesaria de su presupuesto general de capex; hemos visto inversiones en protección de activos hasta el punto de adaptar instalaciones de paneles solares fotovoltaicos (FV) con medidas resistentes al fuego. Una empresa ha diseñado nuevos centros de datos sin uso de agua para la refrigeración. Esto es fundamental para mantener las operaciones en regiones en riesgo de sequía, así como mejorar la competitividad al reducir costos.

Las inundaciones catastróficas de Valencia en 2024 causaron daños valorados en 11 000 millones de dólares y se registró un año de lluvia en un solo día.4 Hablamos con una empresa que fue afectada por el evento, para entender las medidas, como sensores de alerta temprana, que se implementaron para garantizar la seguridad de quienes estaban en el edificio y reducir el daño final.

Australia

El tiempo extremo, como las inundaciones, se está volviendo más frecuente en Australia, particularmente en Nueva Gales del Sur y Queensland, donde hay una concentración de activos reales.

Hablamos con un REIT con exposición predominantemente australiana; la empresa pudo demostrar cómo considera el riesgo climático a lo largo del ciclo de vida de la cartera. Por ejemplo, las lluvias excesivas habían causado retrasos en la construcción en el pasado – las acciones para mitigar esto en el futuro incluían una programación cuidadosa y trabajos al inicio para permitir flexibilidad.

Desarrollar la resiliencia de los REITs para el futuro

El riesgo físico relacionado con el clima es un desafío presente y creciente para los inversores inmobiliarios. Mientras que algunas empresas están más avanzadas en la evaluación e integración del riesgo físico del clima en las decisiones de adquisición, desarrollo y mejora de activos, los REIT de todas las geografías están cada vez más involucrados en el tema. Sin embargo, la calidad de los datos sigue siendo un desafío, especialmente para los inversores que cotizan en bolsa. Una mayor transparencia en las metodologías para evaluar el riesgo climático y las pruebas de planificación estratégica del clima son esenciales.

Dado que las condiciones meteorológicas extremas y las medidas de resiliencia varían por ubicación, evaluar el riesgo en carteras REIT diversificadas entre tipos de propiedad y regiones es un desafío. Esto refuerza la importancia de la investigación sobre el terreno y la implicación activa con las empresas para entender la calidad de los activos y la preparación a nivel granular, asegurando decisiones de inversión más informadas para los clientes.

La modelización del riesgo climático físico se reconoce ampliamente como esencial,aunque en la práctica sigue siendo compleja y difícil. Muchos inversores todavía están trabajando para avanzar más allá de los indicadores de alto nivel hacia la integración del riesgo climático de manera significativa en las decisiones empresariales y de inversión. Aquellos que están avanzando hoy, como Janus Henderson, lo están haciendo a través de un análisis y compromiso sostenidos, posicionando la evaluación del riesgo climático como una ventaja estratégica en crecimiento a medida que los daños a los activos y las interrupciones comerciales se aceleran.

Dara O’Rourke, profesor asociado en la Universidad de California en Berkeley’s Rausser College of Natural Resources

Perspectivas - Janus Henderson x Berkeley Insight Collective – content series

![]()

Este artículo es parte de una serie de contenido más amplia que presenta el Janus Henderson x Berkeley Insight Collective. Exploramos los conocimientos y aprendizajes críticos del plan de estudios co-desarrollado que tiene como objetivo capacitar a nuestros equipos de inversión para tomar decisiones más informadas en nombre de nuestros clientes.

1,2 Gallagher Natural Catastrophe and Climate Risk Report enero de 2026.

3.ºFT.com; la cuenta de Europa por el daño del clima extremo más que se duplica esta década; 29 de septiembre de 2025.

4Munich RE; cambio climático y sus consecuencias dramáticas; febrero 2026.

Gasto de capital: dinero invertido para adquirir o mejorar activos fijos como edificios, maquinaria, equipos, vehículos, software u otros insumos necesarios para mantener o mejorar las operaciones y promover el crecimiento futuro.

Liquidez: medida de la facilidad con la que se puede comprar o vender un activo en el mercado. Se denominan activos «líquidos» aquellos que pueden negociarse fácilmente en el mercado en grandes volúmenes (sin provocar una variación importante del precio).

Ingreso operativo neto (NOI): Una métrica utilizada en bienes raíces comerciales para medir la rentabilidad de propiedades que generan rentas. Representa las rentas generadas por una propiedad después de restar todos los gastos operativos necesarios de los ingresos totales. El NOI es una medida estandarizada de rentabilidad que permite a los inversores analizar y comparar diferentes inversiones inmobiliarias.

Riesgos físicos del clima: Daños y pérdidas a la propiedad que ocurren debido a las consecuencias físicas del cambio climático. Estos riesgos físicos resultan de eventos climáticos agudos, como inundaciones, incendios forestales y calor extremo, y eventos climáticos crónicos como sequías e inundaciones costeras.

Fondos de inversión inmobiliaria (REIT): vehículos de inversión que invierten en bienes inmobiliarios mediante la propiedad directa de activos inmobiliarios, acciones inmobiliarias o hipotecas. Al cotizar en bolsa, los REIT suelen ser muy líquidos y cotizan como una acción. Los instrumentos inmobiliarios, incluidos los REIT, pueden estar sujetos a riesgos adicionales, incluidos los riesgos de tipos de interés, de gestión, fiscal, económicos, medioambientales y de concentración.

Valor terminal: el valor actual estimado de una empresa más allá del periodo de previsión explícita; habitualmente teniendo en cuenta el valor de todos los flujos de caja futuros más allá de un periodo de proyección particular.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.