Aandelen in de gezondheidszorg: Beter gepositioneerd in 2024?

In de nasleep van recente underperformance begint de gezondheidssector met lagere waarderingen aan het nieuwe jaar op een moment waarop de innovatie in rap tempo toeneemt en de herschikking van de sector na de coronapandemie ten einde loopt. Dat maakt de vooruitzichten voor de sector positief, aldus portefeuillebeheerders Andy Acker en Dan Lyons.

8 beknopt artikel

Kernpunten

- De gezondheidssector sluit het jaar af met relatieve underperformance. Corona-gerelateerde inkomsten daalden, obligatierentes liepen op en nieuwe middelen tegen overgewicht verstoorden de markt.

- Hierdoor zijn veel bedrijfswaarderingen gedaald en is de sector als geheel beter bestand geworden tegen economische vertraging. Aan de andere kant kunnen nieuwe groeikatalysatoren potentieel hogere rendementen opleveren.

- Wij denken dat deze dynamiek beleggers in 2024 de mogelijkheid geeft om te profiteren van de defensieve en groeikenmerken van de gezondheidszorgsector.

Voor de gezondheidszorg was 2023 een grillig jaar. Bepaalde segmenten, zoals medische apparatuur, gingen van winst naar verlies terwijl de makers van nieuwe medicijnen tegen obesitas hun koersen met dubbelcijferige percentages zagen oplopen.

Vooruitkijkend denken wij dat de sector in rustiger vaarwater zal komen. Aantrekkelijke waarderingen, talloze medische ontwikkelingen en positieve demografische langetermijntrends zorgen ervoor dat de sector naar onze mening uitzonderlijk sterk gepositioneerd is voor langetermijnbeleggers.

Normaliserende markten

De gezondheidssector moest gedurende een groot gedeelte van 2023 bijkomen van de nasleep van de coronapandemie, waarbij bepaalde bedrijven hun omzet fors zagen dalen toen de gezondheidscrisis op zijn einde liep. Zo nam de vraag naar diagnostische producten en de apparatuur die nodig is voor de productie van vaccins bijvoorbeeld af. Dat werkte weer door naar de leveranciers van andere producten en diensten, die toch al last hadden van overtollige voorraden bij hun klanten. In de biofarmaceutische sector liep de omzet uit coronavaccins en geneesmiddelen in 2022 op naar $ 90 miljard, ongeveer 20 procent van de omzet uit alle blockbustergeneesmiddelen dat jaar (een blockbustergeneesmiddel heeft een jaaromzet van $ 1 miljard of meer). Voor 2023 voorzien sommige bedrijven een daling van hun corona-gerelateerde omzet van tot wel 80 procent.

Deze daling was onvermijdelijk en hadden wij al voorzien. Wij verwachten echter ook dat deze situatie begin 2024 zal verbeteren, waardoor het makkelijker wordt om omzetvergelijkingen op jaarbasis op te stellen. Het is bemoedigend dat op de corona-gerelateerde inkomsten na de winsten in de biofarmaceutische sector over het algemeen zijn gestegen. Leveranciers van apparatuur schatten in dat het zwaartepunt van de voorraadafbouw inmiddels achter ons ligt (of de komende maanden een bodem zal bereiken). Bedrijven hebben daarnaast actie ondernomen om hun kostenstructuur te verbeteren, wat gunstig is voor de ontwikkeling van de winstmarges in de komende jaren. Kortom, na een uitzonderlijk jaar waarin de omzet in de gezondheidssector is gedaald, verwachten we dat de winstcijfers in 2024 weer zullen herstellen.

Duidelijkheid over GLP-1's

Het enthousiasme over nieuwe geneesmiddelen overgewicht, de zogenaamde GLP-1-agonisten, zal weinig mensen het afgelopen jaar zijn ontgaan. Deze behandelingen werken door hormonen uit de darmflora na te bootsen die de eetlust reguleren en leiden tot ongekend hoge gewichtsverliezen bij patiënten van 15 tot wel 20 procent.

Uit de cijfers blijkt bovendien dat deze geneesmiddelen ook andere gezondheidsvoordelen kunnen opleveren. In klinische onderzoeken leidde Wegovy, de eerste GLP-1 gericht op obesitas, tot een daling van het risico op hartaanvallen, beroertes en sterfgevallen bij mensen met hart- en vaatziekten en obesitas van 20 procent. GLP-1's worden al meer dan tien jaar gebruikt als medicatie voor diabetespatiënten en nog steeds worden er nieuwe toepassingen voor ontdekt, bijvoorbeeld op het gebied van hart- en vaatziekten, leveraandoeningen en nierziekten.

Wij denken dat GLP-1's wel eens de een van de grootste kansen ooit zou kunnen zijn in de biofarmaceutische sector, met een omzet die kan oplopen tot $ 100 miljard voor het eind van dit decennium. Aan de andere kant doen deze geneesmiddelen ook de alarmbellen rinkelen voor de toekomst van medische apparatuur en medicatie voor gerelateerde aandoeningen, van slaapapneu en hartfalen tot orthopedie.

Wij denken dat de realiteit een stuk genuanceerder zal zijn en dat deze eerste marktreflex, die heeft geleid tot een daling van de waarderingen van bedrijven die actief zijn in medische apparatuur en specifieke biotechbedrijven, overdreven is. Zo kan het nog tientallen jaren duren voordat de GLP-1's de vraagcurves daadwerkelijk zullen beïnvloeden. Voor iemand van 60 jaar oud met overgewicht en artrose is het onwaarschijnlijk dat een vandaag voorgeschreven GLP-1 de noodzaak van een knie-operatie zal elimineren: artrose wordt over tientallen jaren opgebouwd en is grotendeels onomkeerbaar. Daarnaast kunnen GLP-1's juist bijdragen aan de vraag als mensen langer leven (aangezien het gebruik van hulpmiddelen sterk afhankelijk is van iemands leeftijd) of ervoor zorgen dat meer mensen dankzij gewichtsverlies in aanmerking komen voor bepaalde behandelingen.

Geneeskunde is ook zelden zwart of wit. Bijna elke aandoening kan het beste worden aangepakt met een combinatie van therapeutische behandelingen en zelden is er sprake van volledige genezing. Medicijnen tegen cholesterol, zogenaamde statines, zijn extreem effectief in het verlagen van hart- en vaatziekten, maar de vraag naar bijvoorbeeld pacemakers is hierdoor niet afgenomen. Voor ernstige vormen van leververvetting zijn de resultaten van GLP-1-onderzoeken volgens ons niet te vergelijken met geneesmiddelen die directer op de lever en fibrose werken. Op basis van klinische onderzoeken en feedback van medici denken wij dat andere medicijnen een essentiële rol zullen spelen bij de behandeling van dit grote ziektebeeld (met meer dan 10 miljoen patiënten in alleen al de VS).

Kortom, wij denken dat GLP-1's een enorme doorbraak zijn, maar schrijven de rest van de sector zeker niet af. Integendeel: wij verwachten dat veel bedrijven die mogelijk last zouden kunnen hebben van GLP-1's nog steeds gepositioneerd zijn voor groei op lange termijn, gezien de complexiteit van de gezondheidssector en de grote vraag naar hun diensten en producten.

Aantrekkelijke waarderingen

De volatiliteit heeft de waarderingen van bedrijven in medische hulpmiddelen en apparatuur gedrukt, evenals die van traditioneel defensieve sectoren in de gezondheidszorg, zoals beheerde zorg. Voor deze aandelen was 2023 een grillig jaar. Door nieuwe regelgeving werden vergoedingen onder Medicare Advantage (een private versie van de federale zorgverzekering voor ouderen) verlaagd en toegang tot Medicaid (dat zorgkosten dekt voor gezinnen met lage inkomens) beperkt. Ook de stijgende gebruikskosten waren een uitdaging, omdat veel mensen weer terugvielen op hun zorgverzekering voor geplande medische zorg (wederom een inhaalslag na de coronapandemie).

Wij verwachten echter wel dat deze problemen in 2024 voorbij zijn. Zo kunnen verzekeraars jaarlijks hun premies verhogen om kosten te compenseren (en hebben zij dat de afgelopen maanden ook gedaan). Door de vergrijzing is Medicare Advantage nog steeds het snelstgroeiende sectorsegment, terwijl mensen die eerder in aanmerking kwamen voor Medicaid nu gebruik kunnen maken van federaal gesubsidieerde private zorgverzekeringen.

In het biotechsegment worden veel aandelen tegen nog grotere kortingen verhandeld: naar sommige maatstaven zelfs de grootste kortingen die we ooit hebben gezien. Na een recorddaling in 2021 en 2022 werden small- en mid-caps in het biotechsegment in 2023 net als andere aandelen met een lange duration en masse verkocht, doordat de 10-jaarsrente op Amerikaanse staatsobligaties hard opliep. Dit is niet ongebruikelijk; we zien vaker dat de biotechsector achterblijft als de rente oploopt, waarbij er minder aandacht is voor aandelenspecifieke ontwikkelingen. De marktbewegingen van het afgelopen jaar waren volgens ons wel extreem. Zelfs positief nieuws, bijvoorbeeld toen een bedrijf de goedkeuring van een nieuw medicijn tegen fosfaatbeheer in dialyses aankondigde, resulteerde soms in negatieve koersbewegingen.

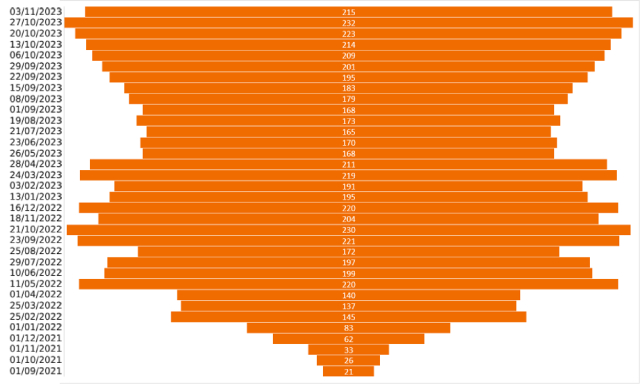

De S&P Biotechnology Industry Index1, een benchmark van large-cap biotechaandelen in de S&P 500® Index, wordt hierdoor bijna 25 procent onder het 30-jarige gemiddelde verhandeld.2 Het aantal biotechbedrijven dat in de ontwikkelingsfase zit en wordt verhandeld onder de waarde van de liquide middelen op de balans, was in oktober hoger dan ooit (afbeelding 1).

Afbeelding 1: Biotechaandelen met korting

Het aantal biotechbedrijven met een negatieve bedrijfswaarde* bereikte in oktober een record.

Bron: CapitalIQ, 3 november 2023. *De bedrijfswaarde wordt gedefinieerd als de actuele marktkapitalisatie min de netto liquide middelen op de balans. Een negatieve bedrijfswaarde betekent dat een bedrijf wordt verhandeld onder de waarde van de liquide middelen van het bedrijf.

Nogmaals, wij denken dat deze verkoopgolf overdreven is. Hoewel de sector toe was aan enige rationalisatie, boeken veel bedrijven nog altijd belangrijke medische doorbraken. Sterker nog: in 2023 zijn er meer dan 55 nieuwe behandelingen goedgekeurd door de Food and Drug Administration en medio november waren er nog tientallen aanvragen in afwachting van goedkeuring.3 In dit tempo kan dit wel eens een recordjaar worden voor de introductie van nieuwe geneesmiddelen.

Daar komt nog bij dat veel van deze nieuwe geneesmiddelen zijn gericht op grote ziektebeelden waar nog weinig behandelingen voor beschikbaar zijn, zoals de ziekte van Alzheimer en de spierziekte Duchenne (een vaak dodelijke erfelijke ziekte waarbij spieren worden afgebroken, die vooral kinderen treft). Deze geneesmiddelen staan op dit moment aan de vooravond van een periode van 10 jaar omzetgroei dankzij patentbescherming. Wij verwachten nog veel meer doorbraken, zoals het eerste orale medicijn voor leververvetting en een nieuwe behandeling voor het afremmen van KRAS-mutaties, die veel voorkomen bij tumoren bij alvleesklier-, darm- en longkanker.

Een gunstiger renteklimaat

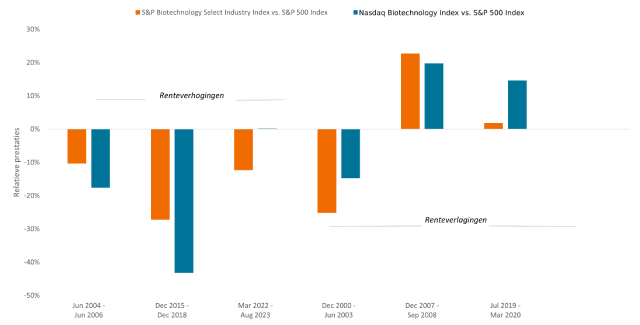

Ook het einde van de monetaire verkrappingscyclus van de Federal Reserve kan een zegen zijn voor de biotechsector. Renteverlagingen kunnen zelfs goed nieuws zijn wanneer deze duiden op een economische terugval of recessie. Van oudsher doen biotechaandelen het beter in dit soort tijden, omdat ze profiteren van een lagere verdisconteringsvoet en, nog belangrijker, omdat innovatie onafhankelijk is van de economische groei (afbeelding 2).

Afbeelding 2: Ligt een positief renteklimaat in het verschiet?

Relatieve rendementen op biotechaandelen vs. de S&P 500 Index tijdens renteverhogingen en -verlagingen.

Bron: Bloomberg. Renteverhogingen en -verlagingen hebben betrekking op de Federal Funds Rate. Negatieve rendementen tonen in hoeverre de S&P Biotechnology of de Nasdaq Biotechnology achterblijven op de S&P 500 Index. Positieve rendementen tonen in hoeverre deze indices beter presteren dan de S&P 500 Index. De S&P Biotechnology Select Industry Index vertegenwoordigt de subsector biotechnologie van de S&P Total Markets Index (S&P TMI). De S&P TMI volgt alle gewone aandelen in de VS die genoteerd zijn aan de NYSE, AMEX, Nasdaq National Market en Nasdaq Small Cap. De Nasdaq Biotechnology Index is een index die bestaat uit aandelen van bedrijven die zijn genoteerd aan de Nasdaq die volgens de Industry Classification Benchmark deel uitmaken van de biotechnologie- of farmaceutische sector. Een index wordt niet beheerd en er kan niet direct worden belegd in een index. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Sterker nog, de gezondheidssector als geheel houdt tijdens dalende markten doorgaans goed stand. Sinds 2000 pakte de MSCI Worlth Health Care Index gemiddeld slechts 47 procent mee van de algehele marktdaling in periodes waarin de MSCI World Index daalde met 15 procent of meer.4 Nu de waarderingen in de sector over het algemeen gunstig zijn, denken wij dat de gezondheidszorg goed is gepositioneerd voor veerkracht in verslechterende economische omstandigheden.

Dit soort defensieve eigenschappen zijn vaak zeldzaam voor een sector die ook aanzienlijke groeikansen biedt. Wij verwachten dat dit alles in 2024 tot betere rendementen kan leiden voor beleggers in de gezondheidssector.

1 De S&P 500 Biotechnology Industry Index bestaat uit de large-cap biotechnologiebedrijven van de S&P 500 Index. Dit is een Global Industry Classification Standard (GICS) van niveau 3.

2 Bloomberg, 15 november 2023, op basis van winstschattingen over de komende 12 maanden.

3 Food and Drug Administration, 15 november 2023.

4 Bloomberg. Op basis van het rendement van de MSCI World Health Care Index en de MSCI World Index. Rendement berekend van april 2000 tot september 2002; november 2007 tot februari 2009; mei 2011 tot september 2011; februari 2020 tot maart 2020; en januari 2022 tot december 2022.

Duration is een maatstaf voor de gevoeligheid van een obligatiekoers voor renteschommelingen. Hoe langer de duration, hoe hoger de gevoeligheid voor rentewijzigingen en vice versa.

10-jaars Amerikaanse staatsobligatie is de rentevoet op Amerikaanse staatsobligaties met een vervaldatum van 10 jaar vanaf de datum van aankoop.

Monetaire verkrapping verwijst naar ingrepen van een centrale bank om de inflatie in te perken en de economische groei te vertragen door de rente te verhogen en de hoeveelheid geld in omloop te verminderen.

De MSCI World Index℠ weerspiegelt de prestaties van de aandelenmarkten van de wereldwijde ontwikkelde markten.

De MSCI World Health Care Index℠ meet de prestaties van aandelen in de sector gezondheidszorg op ontwikkelde markten wereldwijd.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

Belangrijke informatie

De gezondheidszorg heeft wereldwijd te maken met verschillen in overheidsvoorschriften en vergoedingen, naast verschillen in goedkeuring van de autoriteiten voor producten en diensten die een aanzienlijk effect kunnen hebben op de prijs en de beschikbaarheid, en kan sterk nadelig beïnvloed worden door snelle veroudering en aflopende patenten.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/klasse van deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specific risks

8 beknopt artikel

Kernpunten

- De gezondheidssector sluit het jaar af met relatieve underperformance. Corona-gerelateerde inkomsten daalden, obligatierentes liepen op en nieuwe middelen tegen overgewicht verstoorden de markt.

- Hierdoor zijn veel bedrijfswaarderingen gedaald en is de sector als geheel beter bestand geworden tegen economische vertraging. Aan de andere kant kunnen nieuwe groeikatalysatoren potentieel hogere rendementen opleveren.

- Wij denken dat deze dynamiek beleggers in 2024 de mogelijkheid geeft om te profiteren van de defensieve en groeikenmerken van de gezondheidszorgsector.