Absolute Return: Keine Zeit für Lobeshymnen

Während die Märkte unter schwächerem Wachstum, hoher Inflation und geopolitischen Unsicherheiten leiden, erwägt das Portfolio Construction & Strategy Team die möglichen Vorteile liquider Strategien zur Aktiendiversifizierung wie Absolute Return-Ansätze, die in guten und in schlechten Zeiten einen positiven Ertrag erzielen können.

3 Minuten Lesezeit

Dieser Artikel ist Teil des neuesten Trends & Opportunities-Reports, der Schlüsselthemen für die nächste Phase dieses Marktzyklus und ihre jeweiligen Auswirkungen auf globale Anlageklassen behandelt.

Die Nutzung der Volatilität wird für Absolute Return-Strategien am Aktienmarkt entscheidend sein, um Chancen auf der Short- und der Long-Seite wahrnehmen zu können.

Rückblick 2022

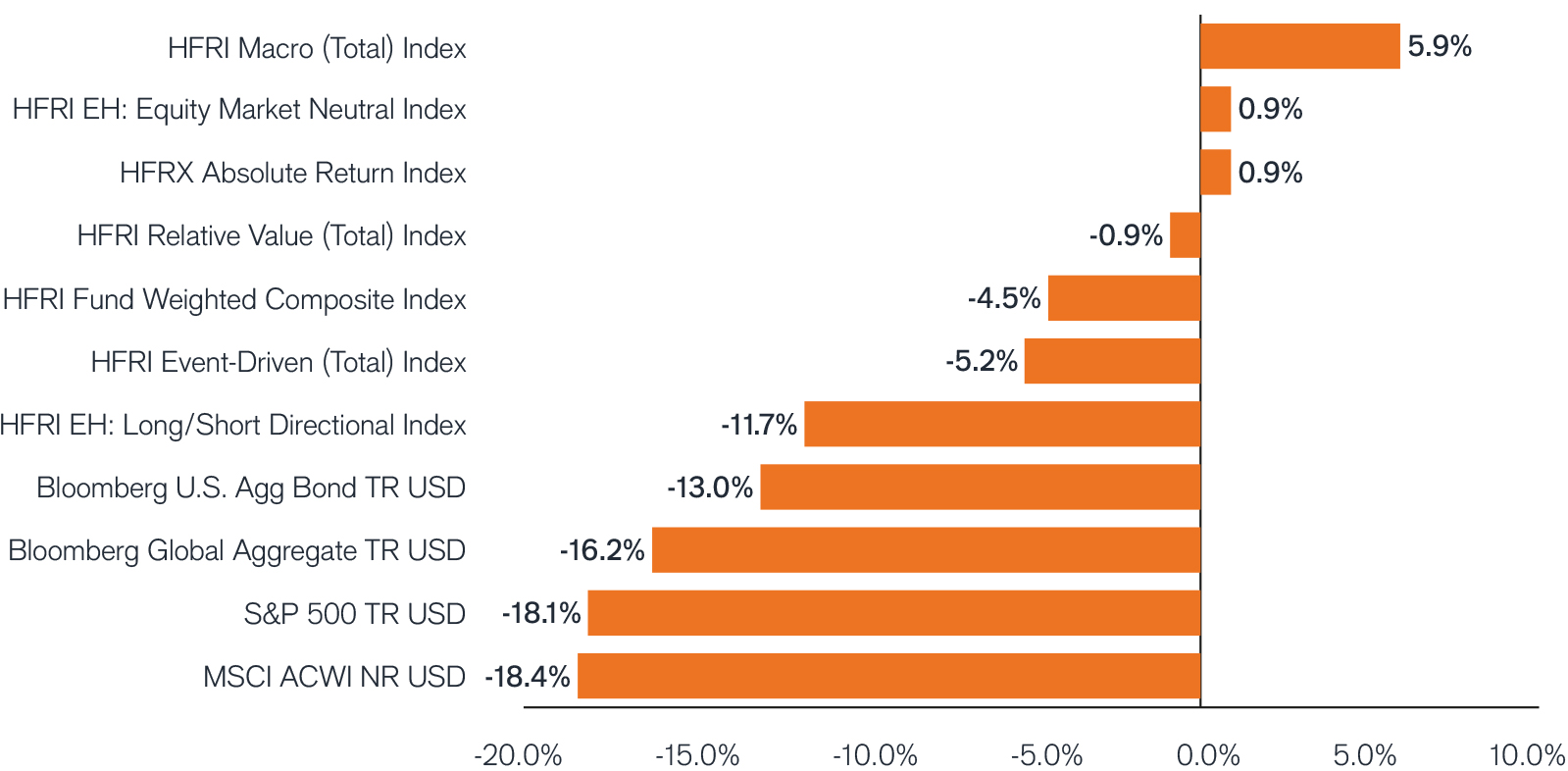

- In einem Jahr, das von schwächerem Wachstum, hoher Inflation und diversen geopolitischen Risiken geprägt war, standen Anleihen und Aktien gleichzeitig unter Verkaufsdruck, was seit 1928 nur dreimal vorgekommen ist.

- Neben niedrigeren Korrelationen weisen liquide alternative Anlagen eine geringere Volatilität und weniger starke Kursrückgänge auf als Aktien und Anleihen. Dabei erzielen Strategien zur Aktiendiversifizierung wie Absolute Return-Ansätze typischerweise niedrige, aber positive Renditen.

- Portfolios mit einem Engagement in liquiden alternativen Strategien wie Absolute Return-Ansätzen schnitten allgemein besser ab als Portfolios ohne solche Strategien. Das verdeutlicht, dass eine strategische Allokation in liquiden alternativen Investments unabhängig vom Anlagehorizont eines Investors in Betracht gezogen werden sollte.

Renditen 2022: Alternative Strategien im Vergleich zu wichtigen Marktindizes

Quelle: HFR und Morningstar; Datenstand: 31. Dezember 2022.

Aussichten

- Die globalen Zentralbanken kämpften gegen die Inflation, indem sie die Leitzinsen stark anhoben. Wir rechnen mit weiteren, jedoch kleineren Zinserhöhungen. Dabei dürfte der Endstand der Zinsen höher sein als in der jüngsten Vergangenheit, was an den Aktienmärkten für weitere starke Kursschwankungen sorgen könnte.

- Das erschwerte Finanzierungsumfeld spricht dafür, dass die Marktrenditen im Vergleich zu den letzten Jahren stärker divergieren werden. Dabei dürften ebenso viele Unternehmen Gewinner sein wie Verlierer.

- Die Korrelation zwischen Aktien und Anleihen hat erheblich zugenommen, während die Korrelation zwischen Absolute-Return-Ansätzen und Aktien deutlich gesunken ist. Wir gehen davon aus, dass dieser Trend bis weit ins Jahr 2023 hinein anhalten wird.

Effekt einer Absolute Return-Beimischung in einem 60/40-Portfolio

| Globale Anleihen | Globale Aktien | Absolute Return | Portfolio 11 | Portfolio 22 | Abdeckung Port 2 ggü. Port. 1 |

|

|---|---|---|---|---|---|---|

| Niedrigste 5-Jahres-Rendite | -2,38 % | -4,49 % | -4,33 % | -1,01 % | -0,52 % | 51% |

| Durchschnittliche 5-Jahres-Rendite | 3,83 % | 7,48 % | 1,13 % | 6,23 % | 5,61 % | 90% |

| Höchste 5-Jahres-Rendite | 8,31 % | 20,45 % | 6,49 % | 14,91 % | 13,43 % | 90% |

Quelle: Morningstar, Analyse von Janus Henderson PCS. Daten per 31. Dezember 2022.

Hinweis: Die Tabelle zeigt die annualisierten rollierende 5-Jahres-Renditen basierend auf dem Zeitraum von Januar 1990 bis Dezember 2022. Globale Anleihen = Bloomberg Global Aggregate TR USD; Globale Aktien = MSCI ACWI NR USD; Absolute Return-Ansatz = HFRX Absolute Return-Index.

PCS-Perspektive

- Angesichts der gestiegenen Korrelationen zwischen den wichtigsten Anlageklassen und der voraussichtlich weiterhin erhöhten Volatilität hat die Nachfrage der Anleger nach alternativen Investments zugenommen.

- Die Ausnutzung der Volatilität wird für Absolute-Return-Strategien am Aktienmarkt entscheidend dafür sein, Chancen auf der Short- und auf der Long-Seite zu nutzen.

- Die Short-Seite wird voraussichtlich von der Reaktion der Verbraucher und Unternehmen auf höhere Kosten bestimmt sein, da die Nachfrage wahrscheinlich nachlassen wird. Auf der Long-Seite könnten sich Gelegenheiten bei Unternehmen mit soliden Fundamentaldaten ergeben, die Schocks verkraften können und derzeit niedrigere Bewertungen aufweisen.

- Die Short-Seite wird voraussichtlich von der Reaktion der Verbraucher und Unternehmen auf höhere Kosten bestimmt sein, da die Nachfrage wahrscheinlich nachlassen wird. Auf der Long-Seite könnten sich Gelegenheiten bei Unternehmen mit soliden Fundamentaldaten ergeben, die Schocks verkraften können und derzeit niedrigere Bewertungen aufweisen.

- Absolute-Return-Strategien können sich an ungewöhnliche Situationen anpassen, indem sie ihr Netto-Marktexposure steuern und einen gewissen Schutz vor Verlusten bieten können, wenn es zu einer Trendwende am Markt komm. Gleichzeitig können sie während des gesamten Marktzyklus opportunistisch Renditen erzielen.

PCS: Trends and opportunities

Markttrends für die Portfoliokonstruktion nutzen

1Portfolio 1 = 60 % globale Aktien + 40 % globale Anleihen

2Portfolio 2 = 50 % globale Aktien + 40 % globale Anleihen + 10 % Absolute Return

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

3 Minuten Lesezeit