Chart to Watch: Wie gut haben AAA-CLOs die Zinsvolatilität bewältigt?

Portfoliomanager John Kerschner erläutert, warum AAA Collateralised Loan Obligations (CLOs) gut dafür geeignet sein könnten, sich in einem unsicheren Zinsumfeld zu behaupten.

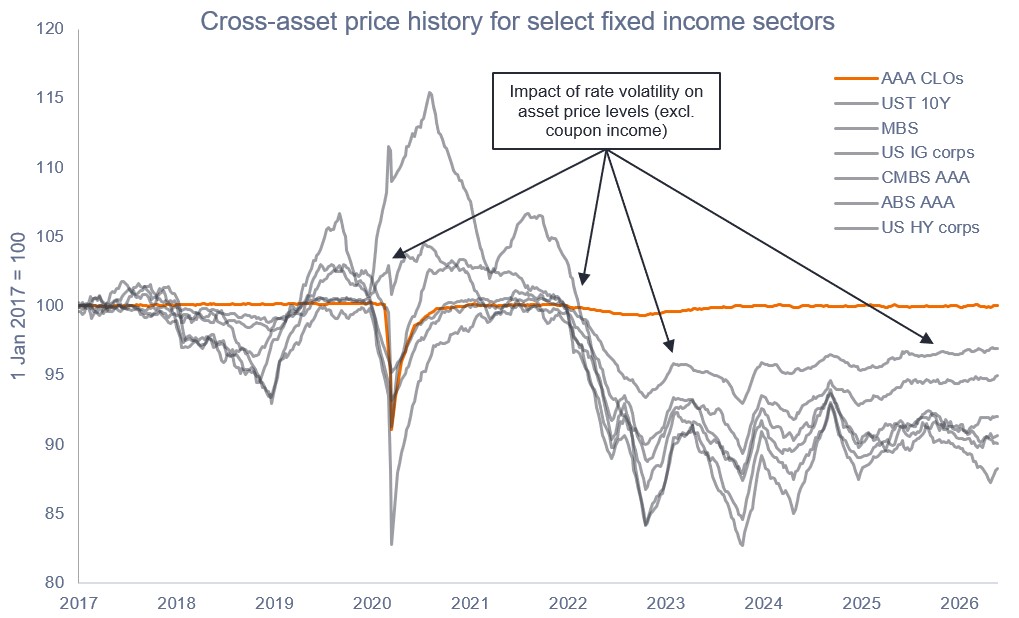

Quelle: Bloomberg, Bank of America, Stand: 31. Mai 2026. Veranschaulichende Preisrendite-Indexstände (ohne Kuponerträge). Zur Darstellung von Assetklassen verwendete Indizes: AAA-CLOs, dargestellt durch den JP Morgan AAA CLO Index, 10-jährige US-Staatsanleihen (UST 10Y), forderungsbesicherte Wertpapiere von Emittenten mit staatlichem Auftrag (MBS), US-Unternehmensanleihen mit Investment Grade, AAA Commercial Mortgage-Backed Securities (CMBS), AAA Asset-Backed Securities (ABS) sowie US-High-Yield-Unternehmensanleihen, dargestellt durch die jeweiligen Bloomberg-Indizes. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Anfang dieses Jahres gingen die Märkte davon aus, dass die Federal Reserve im Jahr 2026 zwei Zinssenkungen vornehmen würde und dass die Zinsen erst 2030 wieder auf das aktuelle Niveau steigen würden. Nach durchweg starken Beschäftigungs- und Wachstumsdaten sowie einem unerwünschten Inflationsanstieg aufgrund höherer Energiepreise rechnet der Markt nun mit einer Zinserhöhung später im Jahr 2026, wobei die Zinsen danach voraussichtlich weiter steigen werden. Dies ist lediglich das jüngste Kapitel in der Post-ZIRP-Wirtschaft. Unserer Ansicht nach sollten Anleger sich an die neue Realität anpassen, indem sie Anlagen wie AAA-CLOs berücksichtigen, die eine überzeugende Kombination aus hoher Kreditqualität, variabel verzinslichen Erträgen und Preisstabilität bieten und sich im veränderten Zinsumfeld gut bewährt haben.

Zentrale Erkenntnisse

- In den sechs Jahren seit Mitte 2018 mussten Anleihenanleger mit einem deutlich unsichereren Zinsumfeld zurechtkommen als in den 10 Jahren nach der globalen Finanzkrise, als der Federal Funds Rate fest bei null verankert war und kaum über Änderungen der Geldpolitik gesprochen wurde.

- In diesem Umfeld nach der Nullzinspolitik (ZIRP) mussten Anleger verstärkt darauf achten, ihr Engagement gegenüber Zinsschwankungen zu steuern, um die Diversifizierungs- und volatilitätsmindernden Vorteile ihrer Anleihen-Allokation zu realisieren. Und dieses neue Zinsregime wird unserer Ansicht nach wahrscheinlich bestehen bleiben, wobei die Wahrscheinlichkeit gering ist, dass wir zum günstigen ZIRP-Umfeld zurückkehren.

- Wir glauben, dass der Schlüssel zur erfolgreichen Navigation im neuen Regime darin liegt, bei hoher Kreditqualität zu bleiben und bei der Übernahme von Zinsrisiken vorsichtig zu sein. Genauer gesagt ist es aus unserer Sicht essenziell, das Engagement zu diversifizieren und variabel verzinste Collateralised Loan Obligation einzubeziehen, die von Zinserhöhungen profitieren (im Gegensatz zu festverzinslichen Anleihen, deren Wert bei steigenden Zinsen sinkt).

Angesichts erheblicher Veränderungen der Zinserwartungen im Jahr 2026 haben die meisten Anleihensektoren weiterhin Preissensitivität und Streuung gezeigt, doch AAA-bewertete Collateralised Loan Obligations (AAA-CLOs) sind eng am Nennwert verankert geblieben.

Wir sind der Ansicht, dass die anhaltenden Entwicklungen rund um Inflation, Zinsen und Marktvolatilität, zusammen mit geopolitischer, fiskalischer und geldpolitischer Unsicherheit, verdeutlicht haben, wie gut AAA CLOs dafür geeignet sind, sich in unsicheren Marktphasen zu behaupten, da ihre Floating-Rate-Struktur mit kurzer Duration dazu beitragen kann, bei anhaltender Zinsunsicherheit Stabilität und Kapitalerhalt zu bieten. Das Diagramm zeigt die Entwicklung der Kurse verschiedener Anlageklassen für ausgewählte Anleihensektoren und schließt die Auswirkungen von Kuponerträgen aus.

Bonitäts- Ratings werden auf einer Skala vergeben, die von AAA (höchstes Rating) bis D (niedrigstes Rating) reicht.

Ein Kreditspread bezieht sich auf die Renditedifferenz zwischen zwei Anleihen mit ähnlicher Laufzeit, aber unterschiedlicher Kreditqualität. Er dient als Marktindikator für das Kreditrisiko – eine Ausweitung, wenn das Risiko steigt, und eine Verengung, wenn es sinkt – und wird normalerweise in Basispunkten gemessen.

Die Duration misst die Preissensitivität einer Anleihe gegenüber Zinsänderungen, ausgedrückt in Jahren. Eine längere Duration bedeutet eine größere Preisvolatilität, wenn sich die Zinssätze ändern.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Eine Renditekurve ist eine Linie, die die Renditen oder Zinssätze von Anleihen mit gleicher Kreditqualität, aber unterschiedlichen Fälligkeitsterminen darstellt.

WICHTIGE INFORMATIONEN

Collateralized Loan Obligations (CLOs) sind Schuldtitel, die in verschiedenen Tranchen mit unterschiedlichem Risikograd begeben werden und durch ein zugrunde liegendes Portfolio besichert sind, das hauptsächlich aus Unternehmensdarlehen mit einem Rating unterhalb von Investment Grade besteht. Die Rückzahlung des Kapitals ist nicht garantiert, und die Preise können sinken, wenn Zahlungen nicht rechtzeitig erfolgen oder die Kreditwürdigkeit nachlässt. CLOs unterliegen dem Liquiditätsrisiko, Zinsrisiko, Kreditrisiko, Kündigungsrisiko und dem Ausfallrisiko der zugrunde liegenden Vermögenswerte.

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

FAnleihen unterliegen Zins-, Inflations-, Kredit- und Ausfallrisiken. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihekurse normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können sinken, wenn ein Emittent seine Zahlungen nicht rechtzeitig leistet oder seine Kreditwürdigkeit nachlässt.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, unterliegen dem Verlängerungs- und Vorauszahlungsrisiko und einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere Anleihen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.