Regreso a los fundamentales con duración intermedia

El Equipo de Construcción y Estrategia de Carteras (PCS) reflexiona sobre la dolorosa corrección sufrida el año pasado en los mercados de renta fija y explica por qué los bonos de duración intermedia pueden ser ahora más atractivos, una vez que los inversores se han pasado acertadamente al extremo corto de la curva de tipos.

3 minutos de lectura

This article is part of the latest Trends and Opportunities report, which outlines key themes for the next stage of this market cycle and their nuanced implications across global asset classes.

Históricamente, los activos de mayor duración han actuado mejor como contrapeso en entornos de verdadera aversión al riesgo y pueden servir como un diversificador para una asignación de duración corta.

Resumen de 2022

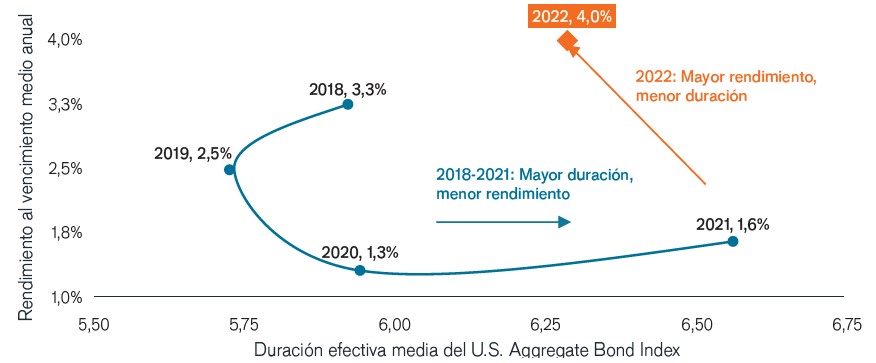

- La renta fija sensible a la duración sufrió la peor corrección de la historia reciente por el temor a una inflación galopante. Por segundo año consecutivo, los bonos core fueron un lastre para la cartera 60/40.

- Este reajuste de precios sin precedentes, aunque doloroso, ha dado lugar a una relación rendimiento/duración mucho más favorable para los bonos de duración intermedia.

- Hacia la segunda mitad de 2022, la duración intermedia comenzó a mostrar periodos de excelente rentabilidad a medida que el mercado sopesaba el efecto de la pausa de la Reserva Federal (Fed) en su ciclo de subidas de tipos para evaluar la gravedad de una posible desaceleración económica.

Relación rendimiento/ duración más favorable

Fuente: Morningstar, a 31 de diciembre de 2022.

Perspectivas

- A comienzos del nuevo año, muchos inversores piensan en cómo pueden obtener rendimientos positivos durante una corrección del mercado que podría ser prolongada.

- Históricamente, la duración ha proporcionado un contrapeso cuando se liquidan las ganancias de la renta variable, incluso durante las bruscas caídas producidas por la pandemia a principios de 2020, cuando los bonos del Tesoro de EE. UU. rentaron un 5,3 % a pesar de que el rendimiento a 10 años comenzó 232 puntos básicos (pb) por debajo de su nivel actual.

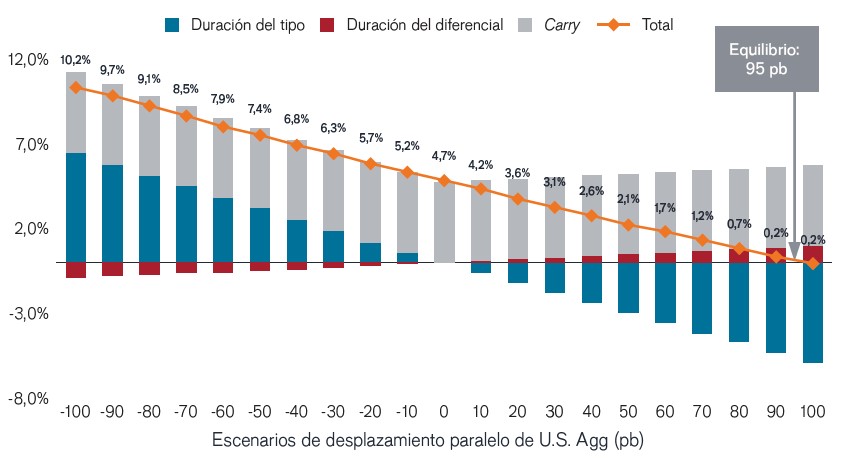

- Debido a la persistente inflación, las rentabilidades se mantienen altas y se han desvinculado de la trayectoria decreciente de crecimiento. Si la inflación continúa su tendencia a la baja, creemos que las tasas se recuperarán paralelamente al crecimiento, lo que generará un entorno atractivo para los bonos core.

Las tasas de equilibrio se han reajustado a un nivel mucho mayor

Fuente: Janus Henderson, suponiendo un periodo de mantenimiento de 1 año, a 31 de noviembre de 2022.

Perspectiva de la PCS

- En nuestra base de datos mundial exclusiva de carteras de profesionales financieros, las asignaciones a bonos de duración intermedia se redujeron un 36 % interanual al moverse los inversores sabiamente al extremo más corto de la curva de tipos para ayudar a proteger sus carteras frente a subidas de tipos.

- Las pérdidas históricas de este año en duración intermedia crean un perfil de rendimiento actual convincente que puede proporcionar un colchón frente a una posible volatilidad futura de los tipos.

- En un entorno de crecimiento lento, la duración también brinda una amplia oportunidad de apreciación del capital en caso de que los tipos se muevan a la baja.

- Históricamente, los activos de mayor duración han actuado mejor como contrapeso en entornos de verdadera aversión al riesgo y pueden servir como un diversificador para una asignación de duración corta. En consecuencia, creemos que ahora puede tener sentido regresar a los fundamentales en renta fija core con duración intermedia.

PCS: Tendencias y oportunidades

Comprender las tendencias del mercado para construir carteras

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

La curva de tipos representa los rendimientos (tipo de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos más lejanos suelen tener mayores rendimientos.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

El índice Bloomberg U.S. Aggregate Bond mide de forma generalizada del mercado de bonos corporativos investment grade sujetos a fiscalidad, de tipo fijo, denominados en dólares estadounidenses.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Volatilidad mide el riesgo tomando la dispersión de rentabilidades de una determinada inversión.

Colchón de rendimiento se define como el rendimiento de un valor dividido entre su duración. Es un enfoque común que ve los rendimientos de los bonos como un colchón que protege a los inversores de renta fija frente a los posibles perjuicios del riesgo de duración. El colchón de rendimiento podría ayudar a mitigar las pérdidas derivadas de una depreciación de los bonos si los rendimientos suben.

Información importante

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los valores del Tesoro de EE. UU. son obligaciones de deuda directa emitidas por el Gobierno estadounidense. Con la deuda pública, el inversor es acreedor del gobierno. Las letras del Tesoro y los bonos del Gobierno de EE. UU. Están garantizados por la plena fe y el crédito del Gobierno de Estados Unidos, se considera que están generalmente libres de riesgo de crédito y suelen tener rendimientos más bajos que otros valores.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

3 minutos de lectura