Empezando con buen pie y un fuerte rendimiento

Dada la perspectiva incierta de la renta variable y el lento entorno de crecimiento que se avecina, el Equipo de Construcción y Estrategia de Carteras (PCS) explica por qué ciertas tendencias pueden resultar favorables tanto para el crédito investment-grade como para high-yield en 2023.

3 minutos de lectura

This article is part of the latest Trends and Opportunities report, which outlines key themes for the next stage of this market cycle and their nuanced implications across global asset classes.

Incluso en una desaceleración, el crédito sigue siendo atractivo, ya que sus altos rendimientos corrientes y sensibilidad a los tipos de interés pueden contrarrestar (o posiblemente superar) las pérdidas que podría acarrear la ampliación de los diferenciales.

Resumen de 2022

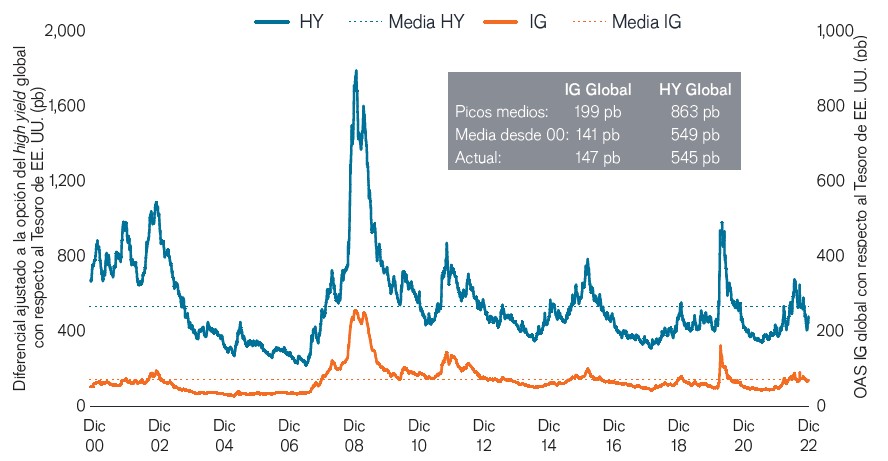

- Cuando la Reserva Federal (Fed) aumentó drásticamente los tipos el año pasado, el crédito investment-grade (IG) sufrió más ventas masivas que su homólogo high-yield (distinto de IG) debido a su mayor sensibilidad a la volatilidad de los tipos de interés.

- Aunque los esfuerzos de la Fed para combatir la inflación acapararon los titulares en 2022, el mercado laboral se ha mantenido sorprendentemente resistente, sin que los beneficios de las empresas reflejen aún una tensión significativa al inicio del nuevo año. Por lo tanto, los diferenciales de crédito aún no se han ampliado a los niveles que suelen observarse durante una recesión.

- Sin embargo, los diferenciales del crédito investment-grade han descontado un contexto de crecimiento más lento, mientras que los diferenciales high-yield permanecen por debajo de sus promedios históricos de 10 años.

Las valoraciones en el segmento investment-grade (IG) reflejan mejor el riesgo de recesión

Fuente: Bloomberg, a 31 de diciembre de 2022. El crédito investment-grade (IG) y su homólogo high yield (distinto de IG) están representados por Bloomberg Global Aggregate Corporate TR USD y por Bloomberg Global High Yield TR USD, respectivamente. Promedio de diferenciales máximos excepto 2008 y COVID.

Perspectivas

- Ante la inminente desaceleración del crecimiento, los diferenciales IG y distintos de IG siguen siendo relativamente estrechos a tenor de los niveles históricos y, por tanto, son vulnerables a una nueva ampliación.

- Incluso en una desaceleración, el crédito sigue siendo atractivo, ya que sus altos rendimientos corrientes y sensibilidad a los tipos de interés pueden contrarrestar (o posiblemente superar) las pérdidas que podría acarrear la ampliación de los diferenciales.

- Además, la perspectiva económica incierta debería llevar a una menor oferta de crédito, ya que la mayoría de empresas ya han asegurado beneficios en los bonos de cupón bajo y mayor duración. Estas tendencias técnicas deberían respaldar tanto al crédito investment-grade como a su homólogo high-yield.

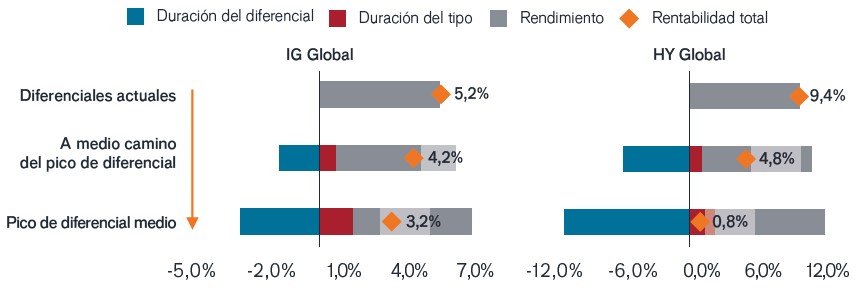

Un rendimiento de partida más alto puede permitir afrontar una ampliación de los diferenciales

Fuente: Janus Henderson, al 31 de diciembre de 2022, suponiendo un período de mantenimiento de 1 año.

Perspectiva de la PCS

- La naturaleza de alta calidad del crédito IG permite que el riesgo de deterioro de las ganancias sea menor comparado con otros tipos de crédito. Con unos diferenciales por encima de los promedios históricos y rendimientos de partida superiores al 5,0 %, una cuidadosa selección de emisiones de crédito IG puede brindar la oportunidad de lograr una rentabilidad total defensiva.

- La ampliación de los diferenciales high yield distinto de IG puede generar pérdidas más amplias que sus homólogos IG. Sin embargo, el nivel de partida más alto del carry (casi el 9,5 % a 31 de diciembre de 2022) implica que los diferenciales distintos de IG tendrían que ampliarse a niveles máximos históricos excepto en crisis (es decir, descontando la COVID y la crisis financiera mundial) antes de producir una rentabilidad total negativa.

- Los gestores activos con capacidad de identificar fundamentales sólidos pueden ayudar a sortear la volatilidad y el riesgo de impago, convirtiendo incluso una asignación a crédito en una oportunidad ajustada al riesgo atractiva en un año en que las perspectivas de la renta variable son inciertas.

PCS: Tendencias y oportunidades

Comprender las tendencias del mercado para construir carteras

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

El índice Bloomberg Global Aggregate Corporate Bond mide el rendimiento de los bonos corporativos investment grade globales de tipo fijo.

El índice Bloomberg Global High Yield Bond mide de forma generalizada el rendimiento de los mercados de deuda investment grade globales, de renta fija.

Carry es la renta adicional que se obtiene por mantener un valor mejor remunerado en relación con otro.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Diferencial ajustado a opciones (OAS): mide el diferencial entre el tipo de interés de un valor de renta fija y la tasa de rentabilidad sin riesgo, que se ajusta para tener en cuenta una opción implícita.

Información importante

Las carteras gestionadas de forma activa podrían no producir los resultados previstos. Ninguna estrategia de inversión puede asegurar un beneficio o eliminar el riesgo de pérdida.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

3 minutos de lectura

Perspectivas