Aspectos destacados:

- Las fuerzas estructurales están redefiniendo las materias primas, con la geopolítica, la descarbonización, la IA y las restricciones de la oferta que respaldan el argumento a favor de un superciclo de materias primas sostenido e impulsado por la demanda.

- Las estrategias tradicionales de materias primas basadas en futuros tienen claras limitaciones, que incluyen rendimientos inconsistentes, carry negativo, grandes caídas, exposición limitada, restricciones ASG y correlaciones crecientes durante la tensión del mercado.

- Un enfoque híbrido moderno y activo ofrece una solución más inteligente, al acceder a toda la cadena de valor de las materias primas con estrategias largas/cortas diseñadas para buscar mejores rentabilidades ajustadas al riesgo, diversificación y resiliencia a la inflación.

Las condiciones que han impulsado los mercados durante la última década o más (cadenas de suministro globalizadas y fuerte crecimiento de los beneficios corporativos, en un mundo de tipos de interés persistentemente bajos) se están desvaneciendo. El entorno actual parece muy diferente. El aumento de las tensiones geopolíticas, las presiones inflacionistas más inciertas y volátiles, las necesidades materiales de la IA, la relocalización y la transición energética están ejerciendo presión sobre unos inventarios de materias primas ya ajustados y sobre una base de suministro que tarda en adaptarse.

Estas fuerzas están creando diferencias mucho mayores en el comportamiento de varias materias primas, dando paso a un periodo en el que los activos reales podrían desempeñar un papel más significativo en las carteras de los inversores de lo que han tenido en muchos años. Sin embargo, los inversores siguen estando significativamente infraexpuestos a las materias primas, por varias razones, desde la preocupación por la volatilidad y las caídas hasta la frustración por las formas tradicionales de acceder a esta clase de activos. Dado el contexto macroeconómico actual, esa subasignación es cada vez más difícil de justificar.

Argumentos a favor de un nuevo «superciclo» de materias primas

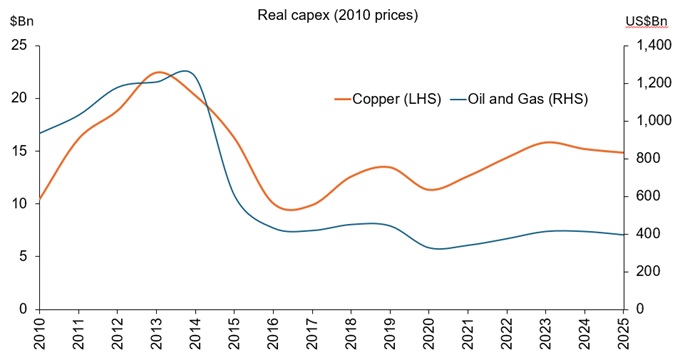

Los mercados de materias primas se han enfrentado a años de inversión insuficiente, como consecuencia del bajo gasto de capital (Gráfico 1), las restricciones estructurales de la oferta y el agotamiento de las existencias, con grandes proyectos que tardan una década o más en construirse. Al mismo tiempo, el impulso sostenido hacia la descarbonización está aumentando drásticamente la demanda de cobre, níquel, litio y tierras raras, para infraestructura de electrificación y energía renovable.

Gráfico 1: La inversión real en materias primas no ha aumentado, a pesar de los precios más altos

Fuente: Baker Hughes, Goldman Sachs (GS) Global Investment Research, AIE, de 2010 a 2025. El gráfico muestra el cobre (izquierda) y el petróleo y gas (derecha), así como la inversión real en dólares estadounidenses de 2010. Para el petróleo y el gas, el gráfico utiliza datos de GS de 2010 a 2015. Después de 2015, utiliza datos de la AIE.

La fragmentación global está reforzando esta tendencia. La desglobalización y la relocalización están llevando a los países a asegurarse el suministro interno y a acumular reservas estratégicas. Mientras tanto, la rápida expansión de los centros de datos y la IA está impulsando una nueva demanda de energía, refrigeración y los metales que sustentan la infraestructura digital.

El aumento del gasto en defensa también está añadiendo presión sobre el suministro de materiales especializados y combustibles, mientras que la tendencia continua de desdolarización ha respaldado el interés por los activos reales y los metales preciosos en particular. Por último, la industrialización y urbanización en curso de los mercados emergentes son fuentes adicionales de aumentos estructurales de la demanda, con un crecimiento incremental de la demanda de materias primas que se traslada de China a la India y el sudeste asiático.

«Las materias primas están resurgiendo como una perspectiva de inversión atractiva, pero importa la forma en que los inversores acceden a ellas». Robert Shimell, gestor de fondos

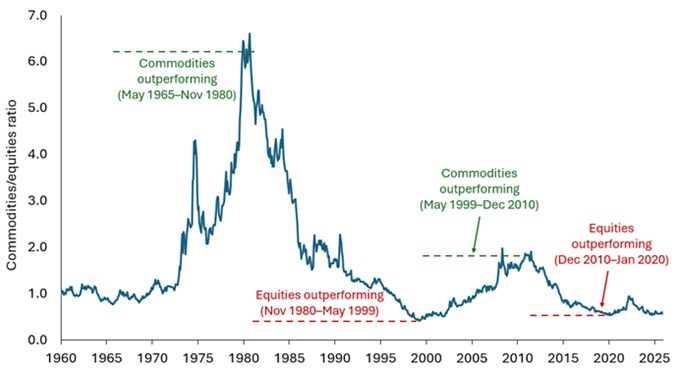

Juntas, estas fuerzas persistentes apuntan hacia un entorno duradero y de fuerte demanda de materias primas. Estos son los componentes básicos de lo que percibimos como las primeras etapas de un superciclo sostenido de materias primas, en un momento en que las valoraciones relativas están cerca de mínimos históricos en relación con la renta variable (Gráfico 2).

Gráfico 2. Las valoraciones de las materias primas parecen muy descontadas en relación con la renta variable

Fuente: Janus Henderson Investors, Bloomberg, a partir del índice Bloomberg de materias primas y el índice Dow Jones industrial Average, de febrero de 1960 a enero de 2026. La rentabilidad histórica no predice rentabilidades futuras.

Nota: Las líneas de puntos son indicadores estadísticos que muestran los percentiles 5º y 95º de las valoraciones de las materias primas en relación con la renta variable, lo que indica periodos históricamente baratos o caros para las valoraciones relativas.

Sin embargo, las estrategias convencionales sobre materias primas han decepcionado

A pesar de los fuertes factores estructurales, las dudas de los inversores son comprensibles. Las estrategias de materias primas basadas en futuros y long-only se han enfrentado a obstáculos persistentes. El carry negativo procedente de contango (cuando los contratos con fecha posterior cuestan más que el precio actual) puede erosionar las rentabilidades a medida que los inversores se sumergen en contratos de mayor precio. La rentabilidad ha sido irregular, marcada por repuntes episódicos y profundas caídas.

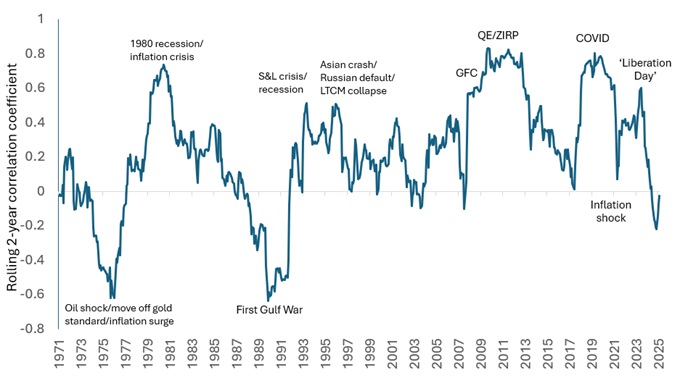

Los índices de referencia de materias primas también carecen de amplitud, al concentrar la exposición en un pequeño conjunto de futuros líquidos, mientras que están infrarrepresentados en los metales especializados, la logística y los beneficiarios downstream. Los enfoques basados exclusivamente en futuros limitan la inversión responsable, al ofrecer poco margen para la administración o la diferenciación entre estrategias de transición creíbles y débiles. Por último, las correlaciones suelen aumentar durante las tensiones de los mercados, lo que reduce la diversificación cuando más se necesita (Gráfico 3).

Gráfico 3. Las correlaciones entre materias primas y renta variable pueden dispararse en periodos de incertidumbre

Fuente: Janus Henderson, Bloomberg, del 31 de diciembre de 1971 al 30 de enero de 2026. Índices del gráfico de correlación materias primas/renta variable utilizados: MSCI World Net Total Return USD Index y Bloomberg Commodity Index (BCOM).

Estas deficiencias, y los riesgos asociados, explican por qué muchos asignadores han tratado las materias primas con cautela y de forma táctica, en lugar de un diversificador estratégico. Esto es así a pesar de los posibles beneficios de cartera que ofrece esta clase de activos durante periodos de inflación alta o al alza, o en regímenes de shock de oferta.

Desde la construcción de la mina hasta los mercados: toda la cadena de valor de las materias primas

Lo que es cada vez más evidente es que la oportunidad actual de las materias primas se está desarrollando a través de cadenas de suministro extendidas, y no únicamente a través de los precios al contado o las curvas de futuros. Tomemos el cobre. Una vez que se aprueba una nueva mina, puede tardar más de una década en completarse (una media de 17 años en total desde el descubrimiento hasta la producción). Ese largo plazo de anticipación ayuda a explicar por qué los ciclos de las materias primas tienden a persistir y por qué la oportunidad se extiende más allá del propio material subyacente. El argumento se ve agravado por las proyecciones actuales, que sugieren un déficit anual de 10 millones de toneladas métricas en la oferta mundial para 2040, sin inversiones significativas.

En cualquier «fiebre del oro» moderna, los beneficiarios no solo son los mineros, sino también las empresas que permiten escalar la producción. Este es el período en el que los fabricantes de equipos, las empresas de ingeniería y los proveedores de servicios desempeñan un papel importante. La maquinaria de construcción y agrícola, los servicios energéticos, la tecnología agrícola digitalizada y las infraestructuras de refinado y procesamiento registran una demanda sostenida a medida que se acelera la inversión.

En todas las materias primas, la oportunidad se amplía a sistemas agrícolas avanzados, proveedores de fertilizantes y semillas, logística, almacenamiento, procesamiento y usuarios intermedios, partes de la cadena de valor a las que no puede llegar una exposición basada únicamente en futuros.

Un enfoque más completo para la inversión en materias primas

Los inversores no tienen que elegir entre un sustituto del índice contundente y long-only o una opción de capital riesgo ilíquida para acceder a esta oportunidad. Un enfoque líquido, híbrido long/short puede ofrecer potencialmente una tercera vía, diseñada para adaptarse al régimen actual de shocks de oferta, incertidumbre política y variabilidad de la inflación.

Desde la perspectiva de la asignación, la lógica se basa en cuatro ventajas potenciales: rentabilidad (acceso a factores cíclicos y estructurales como parte de un superciclo de materias primas), diversificación (donde una estrategia long/short puede diferenciarse de una estrategia long/short de renta variable o renta fija). , mitigación de la inflación y protección contra eventos y riesgos (la geopolítica y el clima a menudo son catalizadores de tendencias sostenidas).

Y lo que es más importante, los mercados de materias primas se comportan de forma heterogénea. Por ejemplo, los precios del cacao responden al clima de África Occidental y a la dinámica de las enfermedades de los cultivos, mientras que los precios de la energía pueden depender de la política de la OPEP, la producción de esquisto de EE. UU. o la geopolítica. Esa falta de comportamiento correlacionado puede ayudar a impulsar el argumento a favor de la diversificación dentro de una estrategia de materias primas. En particular, una asociada con un componente largo/corto, que ofrece la capacidad de adoptar posiciones largas cuando los fundamentos son sólidos y cortas donde son débiles.

Soluciones modernas para acceder al potencial de las materias primas

Las materias primas están resurgiendo como una perspectiva de inversión atractiva, pero importa la forma en que los inversores acceden a ellas. Los desafíos familiares de la exposición solo larga a los futuros (carry negativo, fuertes caídas, picos de correlación, amplitud limitada y restricciones ASG) pueden abordarse mediante un enfoque híbrido más moderno. Uno que combine la asignación a renta variable de materias primas con derivados de materias primas utilizando un enfoque largo/corto, accediendo a toda la cadena de suministro, en lugar de solo a los productores de materias primas.

Esto crea un marco diseñado para perseguir rentabilidades atractivas, al tiempo que ofrece una diversificación genuina, el potencial de protección contra la inflación y teniendo en cuenta los shocks de mercado impulsados por eventos, todo mientras se mantiene la liquidez diaria. Con la desglobalización, la descarbonización y la geopolítica redefiniendo los mercados, un enfoque innovador de las materias primas es una respuesta prudente a las fuerzas estructurales que definirán la próxima década.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.