Aspectos destacados:

- En nuestra opinión, la modesta crecimiento económica y la política de apoyo de los bancos centrales deberían mantener un desempeño bono high yield positivo en 2026, con los ingresos como principal impulsor de la rentabilidad.

- Las presiones de refinanciación deberían disminuir a medida que disminuyan los cupones, pero los inversores aún deben ser selectivos y evitar los bonos de emisores excesivamente apalancados.

- Los diferenciales de crédito son ajustados en general, lo que refleja condiciones corporativas generalmente favorables, pero un análisis cuidadoso puede ayudar a identificar áreas de valor.

Tras otro año de rentabilidades totales positivas en 2025 de los bonos de high yield1 -lo que refleja ampliamente sus rendimientos- creemos que las perspectivas para 2026 podrían ser similares. Creemos que los rendimientos son la principal fuente de rentabilidad y que una economía resiliente permite contener los impagos. Reconocemos que estamos en una fase más avanzada del ciclo de crédito y que las valoraciones exhiben tirantez. Esto aboga por un enfoque más selectivo, pero creemos que los inversores pueden aprovechar el valor que está surgiendo en algunas áreas.

Una economía solidaria

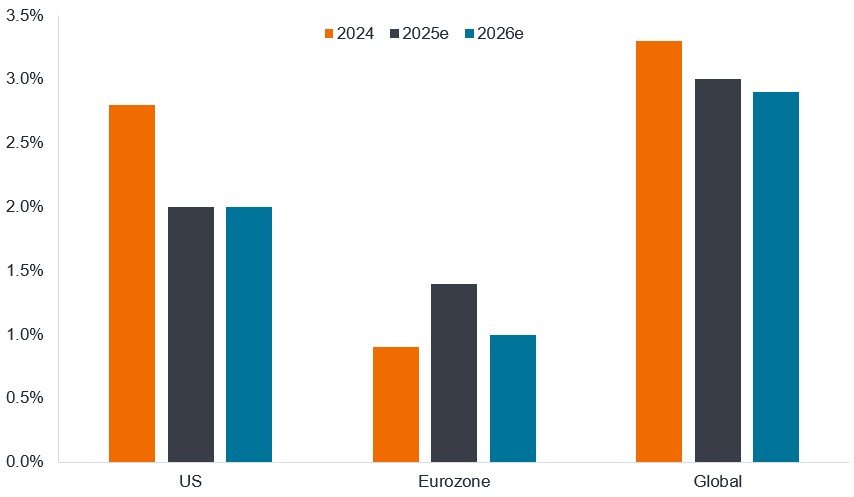

Una de las cosas útiles de ser inversores bono es que no necesitamos que la economía funcione a toda máquina. El crecimiento moderado a menudo funcionará bien. Las proyecciones de un modesto crecimiento económico en 2026 deberían respaldar los flujos de caja, ayudando a cumplir con las obligaciones de reembolso a los tenedores de bonos, sin generar grandes preocupaciones sobre la inflación.

Gráfico 1: Modesto crecimiento económico similar al de los últimos años

Producto interior bruto real crecimiento (%)

Fuente: Bloomberg, previsiones de consenso de crecimiento económico, a 5 de diciembre de 2025. 2025 y 2026 son estimaciones. El producto interior bruto real (PIB real) es una medida del valor de la producción económica ajustada por variaciones de precios. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

Las rebajas fiscales en EE. UU. deberían dar un impulso al gasto en bienes de equipo y ayudar a los consumidores. En Europa, esperamos que el aumercados emergentesnto del gasto público alemán ayude a sostener la economía regional. Se espera que el crecimiento de las ganancias siga siendo positivo en 2026, pero creemos que la actividad de fusiones y adquisiciones podría aumentar a medida que las empresas buscan adquirir acciones de mercado y los gobiernos / reguladores siguen a los Estados Unidos en ser más receptivos a las fusiones corporativas. Esto podría generar oportunidades entre los bonos high yield si son absorbidos por empresas con mejores calificación crediticia.

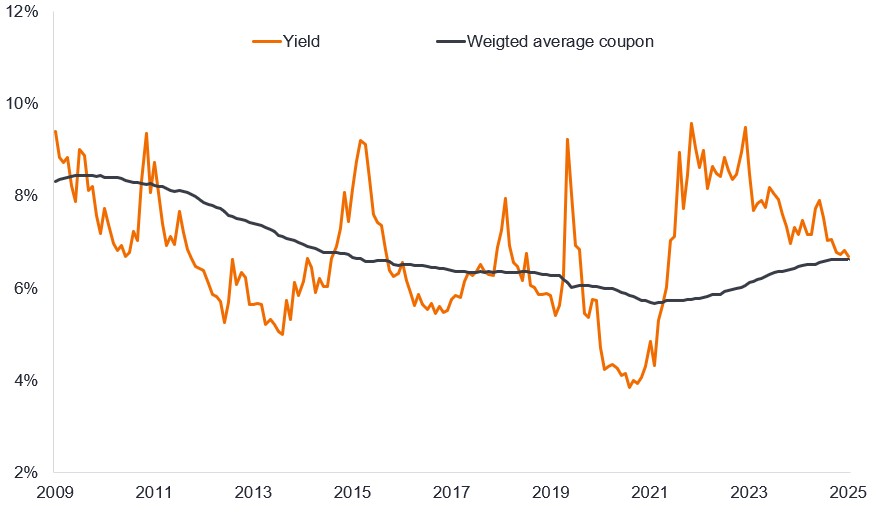

El shock de la refinanciación se disipa

La subida global de los tipos de interés que tuvo lugar en 2022 dio paso a la relajación monetaria en 2024-5, pero todavía estamos viendo los efectos retardados de las subidas de tipos anteriores. La Figura 2 muestra que el cupón promedio (tasa de interés pagada por bonos) en los EE. UU. aumentó durante 2025 a medida que los bonos de bajo cupón (con tasas del 5-6%) de 2020-21 se refinanciaron a tasas más altas.

Gráfico 2: El entorno de menor rendimiento debería estabilizar las tasas de cupones

Rendimiento y cupón mercados emergentesdia de los bonos en high yield EE. UU.

Fuente: Bloomberg, índice ICE BofA US High Yield, del 30 de noviembre de 2009 al 30 de noviembre de 2025. El cupón medio es el promedio de los cupones componentes en el índice ponderado por el valor del mercado. El cupón es el pago regular de intereses que se paga sobre un bono descrito como un porcentaje del valor nominal de una inversión. Por ejemplo, si un bono tiene un valor nominal de 100 dólares y un cupón anual del 5%, el bono pagará 5 dólares al año en intereses. El rendimiento mostrado es rendimiento a peor, que es el rendimiento más bajo que puede alcanzar un bono con una característica especial (como una opción de compra) siempre que el emisor no incurra en impago. La rentabilidad histórica no predice las rentabilidades futuras/contratos de futuro. Los rendimientos pueden variar con el tiempo y no están garantizados.

La buena noticia para las empresas es que los cupones de los bonos de nueva emisión están bajando. El cupón medio de los bonos high yield en dólares estadounidenses de nueva emisión ha caído del 8-9% en 2023 a más cerca del 7,2% a finales de 2025.número arábigo Esto no está muy por encima del cupón promedio ponderado del 6,6% de los bonos existentes, por lo que las empresas se enfrentan a un shock de refinanciación menor. De hecho, en el caso de algunas empresas con calificación BB y B, los rendimientos están empezando a descender por debajo de sus cupones actuales, lo que podría animar a los prestatarios a refinanciarse antes para aprovechar los menores costes de financiación.

Para los inversores que se enfrentan a la posibilidad de nuevas rebajas de tipos de interés por parte de la Reserva Federal de EE.UU. y un Banco Central Europeo que probablemente esté en pausa, creemos que los ingresos de los bonos de high yield ofrecen atractivos a los inversores. A finales de noviembre de 2025, los rendimientos de los bonos de high yield promediaban el 6,7% en Estados Unidos y el 5,1% en Europa.3

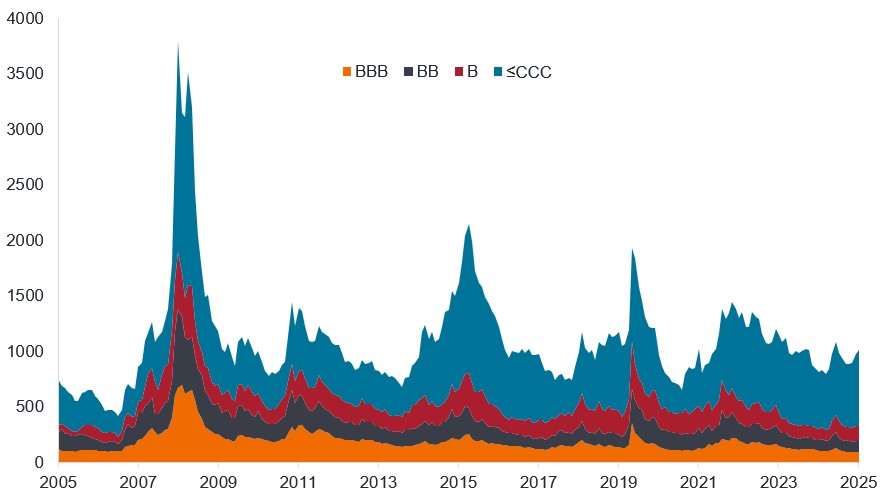

Diferenciales de crédito: por qué es importante mirar más allá de las medias

Se ha debatido mucho sobre los diferenciales de crédito (la diferencia de rendimiento entre un bono corporativo y el rendimiento de un bono pública/bono del Estado de vencimiento similar). El diferencial puede considerarse como la compensación que exigen los inversores por asumir el riesgo de invertir en bonos corporativos.

Reconocemos que los diferenciales mercados emergentesdios de los bonos corporativos, ya sean de investment grade o high yield, son bajos (ajustados). Esto no es algo malo. Indica que el mercado confía razonablemente en que la mayoría de los bonos cumplirán sus pagos (un reflejo de las benignas condiciones económicas a las que hemos hecho referencia anteriormente). Pero el mercado tampoco ignora algunas de las tensiones, por lo que los diferenciales de los bonos de menor calidad (los que tienen calificación CCC o inferior) se ampliaron durante 2025 y no están muy lejos de su media de los últimos 20 años.

Gráfico 3: Bifurcación del mercado entre bonos de mayor y menor calidad

Diferenciales de bonos corporativos con calificación BBB, BB, B y CCC o inferior (puntos básicos)

Fuente: Bloomberg, Govt OAS (diferencial ajustado a opciones sobre bonos del gobierno), ICE BofA BBB Global Corporate Index, ICE BofA BB Global High Yield, ICE BofA Single-B Global High Yield Index, ICE BofA CCC & Lower Global High Yield Index, 30 de noviembre de 2005 o 30 de noviembre de 2025. Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1 pb = 0,01%. El diferencial se ha presentado como un gráfico de área superpuesta para que pueda ver cómo los diferenciales se amplían y disminuyen en relación con los otros niveles de calificación. BBB representa el nivel más bajo de investment grade (y se incluye como referencia), BB es el nivel de calidad más alto de high yield, B es el nivel intermedio de high yield y CCC o inferior es el nivel de calidad más bajo de high yield. La rentabilidad histórica no predice las rentabilidades futuras.

Lo que estamos viendo es una bifurcación en el mercado. Los precios de los bonos de mayor calidad han subido a medida que los inversores buscan rendimientos, pero de forma defensiva. Esto ha provocado un estrechamiento de los diferenciales de crédito en los bonos con calificación BB, mientras que en los títulos de baja calidad con calificación CCC o inferior. Creemos que la incertidumbre en torno a los aranceles, los datos económicos mixtos (y ausentes) en EE. UU. y algunas insolvencias de alto perfil generaron cierta inquietud, pero no nos sorprendería ver que los diferenciales se reduzcan en la primera mitad de 2026.

Los inversores tendrán que seguir siendo selectivos. Algunas empresas simplemente están sobreapalancadas (es decir, se endeudaron demasiado) por lo que siguen siendo vulnerables a cualquier debilidad de los ingresos o a cualquier cosa que eleve sus costes financieros. Un deterioro de la economía, una reapertura de la volatilidad del comercio o nuevos temores sobre la inflación son solo algunos de los factores que podrían inquietar los mercados y ejercer presión al alza sobre los rendimientos y/o los diferenciales. Sin embargo, en ausencia de un shock importante, creemos que los impagos deberían mantenerse en niveles bajos. La tasa de impago global ponderada par de los bonos de high yield era del 1,7% a finales de noviembre de 2025, por debajo de la media de 20 años del 3,6%.4

Diferencias sectoriales en high yield

Hubo cierta inquietud en los mercados de crédito a fines de 2025 en torno al nivel de posible emisión de bonos necesarios en los próximos años para ayudar a pagar la construcción de inteligencia artificial (IA). Creemos que esto afecta más a los mercados de bonos corporativos de grado de inversión, dado que gran parte de la emisión prevista provendrá de empresas de grado de inversión. La emisión de high yield denominada en dólares estadounidenses del sector tecnológico fue de $ 21 mil millones en los primeros 11 meses de 2025; Para poner esto en contexto, todavía está por debajo de los niveles de todo el año de emisión de high yield de las empresas tecnológicas en 2015, 2016, 2020 y 2021, hasta lejos de ser atípicos. Además, la tecnología es solo el quinto sector emisor más grande en high yield en lo que va de 2025, muy por detrás de las finanzas o la energía.5 Sin embargo, se están expandiendo las oportunidades para que los inversores de high yield accedan a la narrativa de IA de los operadores de centros de datos a las empresas de servicios públicos y otros proveedores de la cadena de suministro.

También hay diferencias notables en los niveles diferenciales entre sectores en el high yield. Por ejemplo, a nivel mundial, el sector químico más cíclico cotiza en promedio con diferenciales de alrededor de 500 puntos básicos, más del doble del diferencial promedio de alrededor de 200 puntos básicos para las empresas de servicios públicos.6 Hay argumentos válidos para esto dados los flujos de efectivo/liquidez más defensivos de las empresas de servicios públicos, y el potencial de las empresas de servicios públicos para desempeñar un papel en la satisfacción de las necesidades de infraestructura de IA, pero también creemos que los productos químicos pueden ofrecer una oportunidad. El sector ha sido golpeado por la competencia de China, pero con el valor nacional creciendo en importancia, creemos que los gobiernos europeos pueden buscar ser más protectores hacia el sector en 2026. Es la variación entre empresas de diferentes sectores, diferentes regiones o incluso en el mismo sector lo que ofrece oportunidades para ser explotadas.

Resumen

Dadas nuestras expectativas de una economía mundial benigna en 2026, tenemos una visión positiva sobre los bonos high yield en 2026. Durante el año pasado, el apetito por los bonos de high yield ha sido fuerte, absorbiendo cómodamente lo que ha sido un año de oferta relativamente alta. Creemos que la demanda global persistirá hasta 2026 a medida que los inversores buscan rendimientos. En nuestra opinión, es probable que los diferenciales se mantengan dentro de un rango bajo, lo que, junto con unos bajos niveles de impago y una cuidadosa selectividad, puede permitir a los inversores cosechar el rendimiento de los bonos high yield.

1Fuente: Bloomberg, índice ICE BofA Global High Yield, cubierto en USD, rentabilidad total en USD, 12 meses hasta el 31 de diciembre de 2024 (9,3% de rentabilidad) y 11 meses hasta el 30 de noviembre de 2025 (7,8% de rentabilidad). La rentabilidad histórica no predice rentabilidades futuras. 2Fuente: BofA Global Research, cupón medio, a 30 de noviembre de 2025.

3Fuente: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, rendimiento to worst, a 30 de noviembre de 2025.Los rendimientos pueden variar con el tiempo y no están garantizados.

4Fuente: BofA Global Research, tasas de impago ponderadas por pares de los últimos 12 meses, a 30 de noviembre de 2025.

5Fuente: BofA Global Research, emisión de high yield denominada en dólares estadounidenses, a 30 de noviembre de 2025.

6Fuente: Bloomberg, índice ICE BofA Global High Yield, diferencial medio ponderado del sector químico, diferencial medio ponderado del sector de servicios públicos, emisión de high yield denominada en dólares estadounidenses, a 30 de noviembre de 2025. Los diferenciales pueden variar con el tiempo.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

El índice ICE BofA US High Yield sigue el dólar estadounidense denominada por debajo de la deuda corporativa de investment grade emitida públicamente en el mercado interno de EE. UU.

El índice ICE BofA Euro High Yield sigue un seguimiento de la deuda corporativa denominada en euros por debajo de investment grade emitida públicamente en los mercados

El índice ICE BofA Global High Yield rastrea la deuda corporativa denominada en USD, CAD, GBP y EUR por debajo del grado de inversión emitida públicamente en los principales mercados nacionales o de eurobonos.

El índice ICE BofA Global Corporate rastrea la deuda corporativa de grado de inversión emitida públicamente en los principales mercados nacionales y de eurobonos.

El ICE BofA BBB Global Corporate Index es un subconjunto del ICE BofA Global Corporate Index que incluye todos los valores con calificación BBB1 a BBB3 inclusive.

El índice ICE BofA BB Global High Yield es un subconjunto del índice ICE BofA Global High Yield que incluye todos los valores con calificación BB1 a BB3, ambos inclusive.

El índice ICE BofA Single-B Global High Yield es un subconjunto del índice ICE BofA Global High Yield que incluye todos los valores con calificación B1 a B3 inclusive.

El índice ICE BofA CCC & Lower Global High Yield es un subconjunto del índice ICE BofA Global High Yield que incluye todos los valores con calificación CCC1 o inferior.

Cupón: Un pago de interés regular que se paga sobre un bono descrito como un porcentaje del valor nominal de una inversión. Por ejemplo, si un bono tiene un valor nominal de 100 dólares y un cupón anual del 5%, el bono pagará 5 dólares al año en intereses.

Punto básico: Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1pb = 0,01%.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Rating crediticio: una evaluación independiente de la solvencia de un prestatario por parte de una agencia reconocida como S&P Global rating, Moody's o Fitch. Se utilizan puntuaciones estandarizadas como «AAA» (un rating crediticio alto) o «B» (un rating crediticio bajo), aunque otras agencias pueden presentar sus rating en diferentes formatos. BB es un rating de high yield.

Diferencial de crédito: diferencia de rendimiento entre valores con un vencimiento similar, pero con una calidad crediticia diferente. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Bono high yield: también conocido como bono con calificación inferior a investment grade o bono «basura». Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que suelen emitirse con un tipo de interés más alto (cupón) para compensar el riesgo adicional.

Inflación: La tasa a la que suben los precios de los bienes y servicios en la economía.

Bono de crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Emisión: El acto de poner bonos a disposición de los inversores por parte de la empresa prestataria (emisora), normalmente a través de la venta de bonos al público o a instituciones financieras.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Refinanciamiento: El proceso de revisar y reemplazar los términos de un acuerdo de préstamo existente, incluido el reemplazo de la deuda con nuevos préstamos antes o en el momento del vencimiento de la deuda.

Arancel: una obligación o impuesto que se aplica a las mercancías que entran en un país.

Rentabilidad total: la rentabilidad combinada de los ingresos y cualquier plusvalía/pérdida de una inversión.

Rendimiento: El nivel de ingresos de un valor durante un período determinado, generalmente expresado como una tasa porcentual. En el caso de un bono, en su forma más simple, esto se calcula como el pago del cupón dividido por el precio actual del bono.

Rendimiento para los trabajadores: El rendimiento más bajo que puede alcanzar un bono con una característica especial (como una opción de compra) siempre que el emisor no incumpla. Cuando se utiliza para describir una cartera, esta estadística representa la media ponderada de todos los bonos subyacentes mantenidos.

Volatilidad: medida de riesgo que utiliza la dispersión de rendimientos para una inversión determinada. La velocidad y el alcance de las subidas y bajadas del precio de una cartera, un valor o un índice.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.