REIT públicos para exposición inmobiliaria a largo plazo

El equipo de Global Property Equities cree que además de las valoraciones relativas, existen otras razones clave para favorecer los REIT públicos sobre los privados para los inversores con visión de futuro.

6 minutos de lectura

Aspectos destacados:

- El impacto de las subidas de tipos de interés en los inmuebles cotizados y la discrepancia resultante entre las valoraciones de los fondos de inversión inmobiliaria (REIT) públicos y privados es bien conocido.

- La era del "dinero gratis" ha terminado. Los fundamentos inmobiliarios y la perspicacia operativa se están convirtiendo en el principal impulsor de los rendimientos inmobiliarios, lo que aprovecha las fortalezas de los REIT públicos.

- El costo de capital relativamente bajo de los REIT públicos deja a la clase de activos bien posicionada para aprovechar oportunidades futuras.

Esta idea de que los REIT públicos (que cotizan en bolsa) cotizan a valoraciones mucho más bajas que los valores informados de sus contrapartes privadas se ha escrito extensamente y ahora es sabiduría aceptada. Creemos que la brecha de valoración relativa entre los bienes inmuebles públicos y privados no es la razón más importante para invertir en REIT públicos en la actualidad.

Además de la valoración relativa, señalaríamos a los inversores a largo plazo otros dos factores que creemos que serán los impulsores más importantes del rendimiento relativo entre los bienes inmuebles públicos y privados durante la próxima década:

1. En un mundo donde el dinero ya no es 'gratis', los fundamentos inmobiliarios y la perspicacia operativa serán los principales impulsores de los rendimientos inmobiliarios. En este sentido, creemos que los REIT públicos tienen una ventaja significativa sobre sus contrapartes privadas.

La deuda generacionalmente barata fue un impulsor muy importante de los rendimientos de los vehículos inmobiliarios privados altamente apalancados (alto uso de la deuda) durante la década anterior a la pandemia. Algunos incluso podrían argumentar que el desempeño de ciertos fondos inmobiliarios privados se debió más a la ingeniería financiera que a los fundamentos inmobiliarios durante este período de tiempo. Por el contrario, los REIT públicos pasaron la década de 2010 desapalancando sus balances (reduciendo la deuda del balance), lo que supuso un obstáculo para los flujos de caja. Sin embargo, los REIT públicos de EE. UU. aún superaron a sus homólogos privados en alrededor de un 2,0 % anual1.

¿Cómo consiguieron los REIT públicos un mejor resultado con un menor apalancamiento?

En nuestra opinión, los REIT públicos superaron a los privados durante la década de 2010, principalmente debido a los fundamentos inmobiliarios superiores. Esto incluye una exposición de tipo de propiedad más favorable y plataformas operativas más sólidas que son costosas, difíciles de ensamblar, complejas y más adecuadas para empresas públicas de vida infinita.

La mayor parte de la inversión inmobiliaria privada ha estado y sigue estando en los principales tipos de propiedades de oficinas, comercios minoristas, industriales y apartamentos. Los REIT públicos también ofrecen exposición de alta calidad a los principales tipos de propiedades, pero la mayor parte de la exposición actual es a tipos de propiedades no tradicionales como torres de telefonía móvil, centros de datos, autoalmacenamiento, viviendas para personas mayores, arrendamiento neto de un solo arrendatario y alquiler unifamiliar.

El enfoque de los bienes raíces privados en los tipos de propiedad básicos es en parte un ejercicio de necesidad. Por ejemplo, para un gran administrador de bienes raíces de capital privado, es mucho más conveniente suscribir y adquirir un edificio de oficinas por $400 millones y contratar una firma de servicios inmobiliarios para administrar el activo, que suscribir y adquirir 40 instalaciones de autoalmacenamiento para el mismo precio y establecer una plataforma operativa que preste servicio a miles de inquilinos subyacentes.

Las propiedades no tradicionales tardan más en ensamblarse en una cartera de calidad y, por lo general, son más intensivas desde el punto de vista operativo que los tipos de propiedades principales. Esto hace que la propiedad no tradicional sea una buena combinación para las empresas públicas de vida infinita que, por lo general, pueden acceder continuamente al capital a través de los mercados de deuda y acciones. Los tipos de propiedad principales generalmente tienen activos individuales "más gruesos" (mayor valor en dólares) que son más propicios para el enfoque de gestión de terceros empleado por los bienes raíces privados. Los tipos de propiedades secundarias generalmente requieren una inversión de capital de mantenimiento mucho menor. Pueden beneficiarse de una dinámica de oferta/demanda más favorable en relación con los tipos de propiedades principales dado que están más expuestos a los vientos de cola demográficos y tecnológicos, lo que aumenta el potencial de un mejor crecimiento del flujo de efectivo.

Para los inversores que están de acuerdo con nuestra opinión de que la próxima década de rentabilidad inmobiliaria no estará impulsada por una deuda barata, sino por el crecimiento del flujo de caja de las propiedades subyacentes, los REIT públicos pueden ser un gran lugar para estar.

2. Los bienes raíces de alta calidad fluyen naturalmente hacia las manos más fuertes, es decir, aquellas con el mejor acceso al capital y el costo de capital más bajo. Hoy esto es muy claramente los REITs públicos. El valor de los bienes inmuebles se acumula lentamente con el tiempo; La capacidad de los REIT públicos para mejorar y expandir sus carteras hoy debería generar dividendos (literales) durante la próxima década y más allá.

Durante la década de 2010, la deuda barata proporcionó un poder adquisitivo masivo a los inversores que estaban dispuestos a pagar los precios más altos por bienes raíces. Durante este período, el cupón promedio de la deuda de valores respaldados por hipotecas comerciales (CMBS), una fuente clave de financiamiento de deuda para bienes raíces privados, fue del 4,5%, luego disminuyó al 3,8% durante la segunda mitad de la década. El plazo promedio de la deuda de CMBS fue de cinco años y el diferencial promedio (rendimiento adicional) sobre una nota del Tesoro de EE. UU. a 5 años fue de 160 puntos básicos (1,6%). Hoy (11 de agosto de 2023), el rendimiento de un pagaré del Tesoro de EE. UU. a 5 años es de alrededor del 4,3 % y el diferencial de CMBS promedio sobre los bonos del Tesoro es de 237 puntos básicos (2,37 %), lo que indica un cupón de CMBS genérico del 6,7 % 2. Para oficinas y activos comerciales, las tasas de financiamiento de deuda pueden ser significativamente más altas que esto.

¿Cuál es el impacto ahora que los bienes raíces enfrentan mayores costos de deuda?

Es probable que los bienes inmuebles que se financiaron con una relación préstamo-valor (LTV, por sus siglas en inglés) alta en la segunda mitad de la década de 2010 con cupones que promedian el 3,8 % experimenten una disminución (o eliminación) drástica en los flujos de efectivo hacia el capital cuando esta deuda deba refinanciarse a tasas superiores al 6,5% ahora. La presión sobre el balance de los propietarios privados de bienes raíces es muy real.

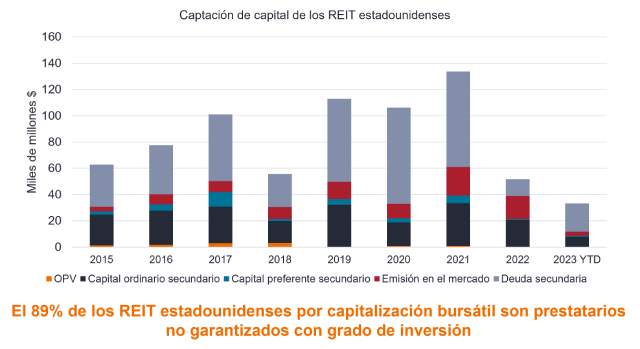

La solidez financiera es ahora una característica clave del sector

Los REIT de EE. UU. recaudaron $ 21.6 mil millones de deuda secundaria en la primera mitad de 2023

Fuente: NAREIT, S&P Global Market Intelligence a 30 de junio de 2023. La deuda secundaria es el comercio de deuda después de su emisión.

Fuente: NAREIT, S&P Global Market Intelligence a 30 de junio de 2023. La deuda secundaria es el comercio de deuda después de su emisión.

El estrés del balance combinado con las colas de redención significa que es probable que veamos propietarios de bienes raíces privados vendiendo bienes raíces para obtener capital. Los REIT públicos con una deuda generalmente más baja, junto con un acceso continuo a los mercados de capital y crédito no garantizados, están listos y esperando para aprovechar las oportunidades de adquisición a medida que surjan. Ya hemos visto ejemplos significativos de esto y esperamos que haya más por venir. El valor de los bienes inmuebles aumenta lentamente con el tiempo: las adquisiciones actuales de bienes inmuebles de alta calidad parecen destinadas a impulsar un mayor crecimiento de los REIT públicos en los años venideros.

Conclusión

Los inversores dispuestos a estudiar el contexto histórico de la construcción de carteras inmobiliarias públicas frente a las privadas, junto con el entorno muy diferente que existe hoy en día, pueden llegar a apreciar nuestro punto de vista sobre los méritos de inversión a largo plazo de los REIT públicos frente a sus homólogos privados.

Una valoración barata en relación con los bienes inmuebles privados puede ser el "chisporroteo" para invertir en REIT públicos en este momento, pero el "filete" se presenta en forma de una perspectiva de rendimiento cada vez más divergente, que los inversores de REIT públicos probablemente saborearán en los próximos años.

Balance general: un estado financiero que resume los activos, pasivos y patrimonio de los accionistas de una empresa en un momento determinado. La solidez del balance se refiere a la solidez financiera de una empresa. CMBS: un valor de renta fija creado por los bancos al agrupar un grupo de préstamos inmobiliarios comerciales, que se clasifican según el riesgo y luego se venden a los inversores. Los REIT utilizan los préstamos CMBS para financiar inversiones inmobiliarias. Cupón: un pago de interés regular que se paga sobre un bono/deuda. Calificación de investment grade: se otorga a un bono o cartera de bonos/deuda que se considera que tiene calificaciones crediticias más altas y, por lo tanto, un riesgo relativamente bajo de impago de su deuda. Ratio préstamo-valor (LTV): se calcula dividiendo el importe del préstamo inmobiliario entre el valor del inmueble. Lo emplean los prestamistas para evaluar el grado de exposición a riesgo al suscribir un préstamo/una deuda. Spread: diferencia en el rendimiento de un bono corporativo sobre el de un bono gubernamental equivalente. Deuda no garantizada: deuda no está respaldada por ningún activo o garantía, por lo que existe un mayor riesgo de impago, que se refleja en unos tipos de interés más altos para compensar a los prestamistas. Rentabilidad: el nivel de ingresos de un valor, expresado normalmente como tipo porcentual. Para un bono, por calcula dividiendo el cupón pagado entre el precio actual del bono. El índice FTSE Nareit All Equity REITs rastrea el desempeño del mercado de fondos de inversión en bienes raíces (REIT) de EE. UU. El índice ODCE es un índice ponderado por capitalización básico que incluye solo fondos de estrategia core diversificados de capital variable (privados) no cotizados que invierten al menos el 95 % de sus activos en mercados estadounidenses.

1 Bloomberg, Janus Henderson Investors 10 años hasta el 31 de diciembre de 2019. Índice FTSE Nareit All Equity REITs frente al índice NCREIF ODCE. El rendimiento pasado no predice rendimientos futuros.

2 Bloomberg, rendimiento de la nota del Tesoro de EE. UU. a 5 años; ICE BofA US Fixed-rate Commercial Mortgage-Backed Securities (CMBS) Index OAS versus Govt al 11 de agosto de 2023.

Información importante

REIT o fondos de inversión inmobiliaria : fondos que invierten en bienes inmobiliarios mediante la propiedad directa de activos inmobiliarios, acciones o hipotecas. Al cotizar en bolsa, los REIT suelen ser muy líquidos y cotizan como las acciones.

Los valores inmobiliarios, entre ellos los de los Fondos de inversión inmobiliaria (REIT), pueden comportar riesgos adicionales, incluido el riesgo de tipos de interés, de gestión, fiscal, económico, medioambiental y de concentración.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

6 minutos de lectura

Aspectos destacados:

- El impacto de las subidas de tipos de interés en los inmuebles cotizados y la discrepancia resultante entre las valoraciones de los fondos de inversión inmobiliaria (REIT) públicos y privados es bien conocido.

- La era del "dinero gratis" ha terminado. Los fundamentos inmobiliarios y la perspicacia operativa se están convirtiendo en el principal impulsor de los rendimientos inmobiliarios, lo que aprovecha las fortalezas de los REIT públicos.

- El costo de capital relativamente bajo de los REIT públicos deja a la clase de activos bien posicionada para aprovechar oportunidades futuras.