Chart to watch: le previsioni di utili più solide per le gloabl small cap faranno scattare un riallineamento delle valutazioni?

Nick Sheridan e Richard Brown valutano se il miglioramento delle previsioni sugli utili possa aiutare le small cap globali a riconquistare il premio di crescita storico rispetto alle large cap.

Fonte: Bloomberg, analisi di Janus Henderson Investors, al 22 giugno 2026. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Le performance passate non predicono i rendimenti futuri.

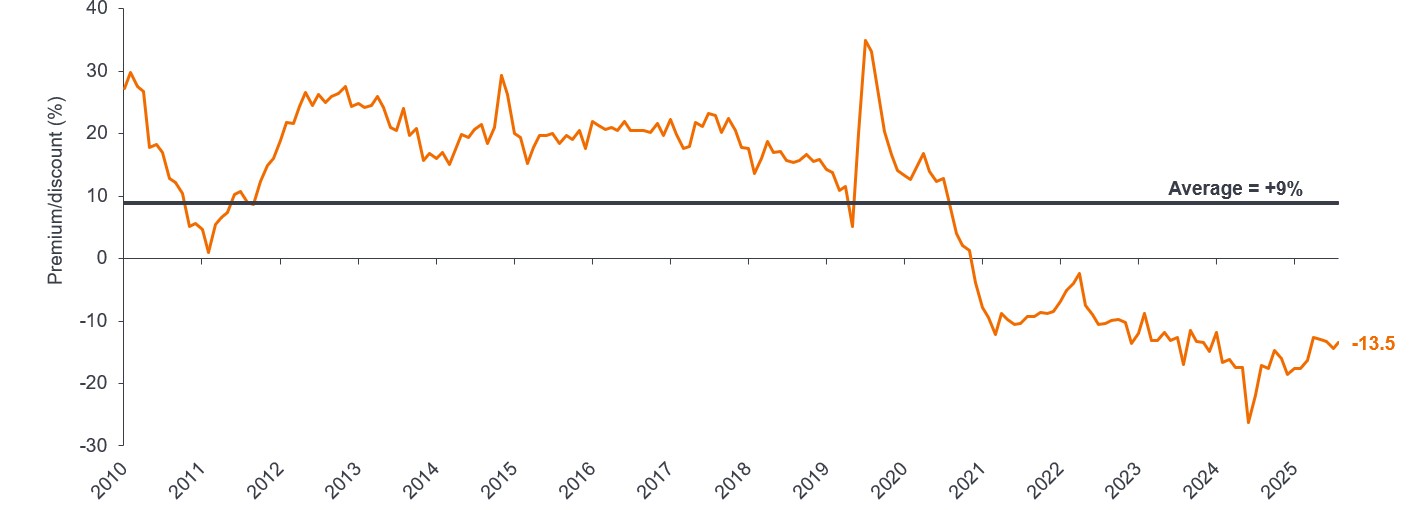

Le small cap hanno sovraperformato le large cap da inizio anno, nonostante il contesto geopolitico e il cambiamento delle aspettative sui tassi. I driver sembrano essere il miglioramento delle aspettative macroeconomiche e le valutazioni più basse offerte dalle small cap. Se la crescita degli utili più robusta dovesse concretizzarsi, come previsto dal mercato, è ragionevole aspettarsi che l'attuale sconto di valutazione rispetto alle large cap potrebbe ridursi.

In sintesi

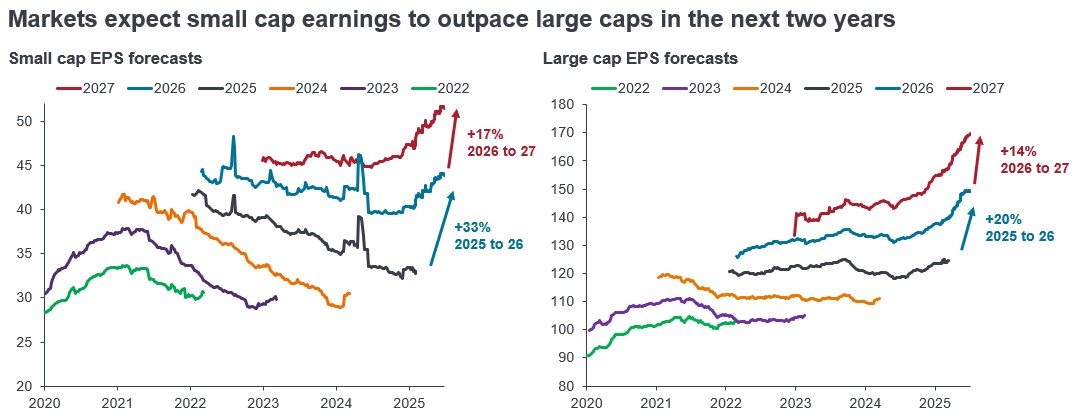

- Si prevede che gli utili delle small cap registreranno un forte rimbalzo, con un aumento del 33% dal 2025 al 2026 e di un ulteriore 17% dal 2026 al 2027, suggerendo una possibile inflessione significativa degli utili dopo diversi anni di limitata ripresa post-COVID.

- Sebbene le previsioni di crescita degli utili delle large cap siano ragionevoli, si prevede che le small cap registreranno una crescita più robusta nei prossimi due anni, grazie alla riduzione dei costi di finanziamento, della minore tassazione, della domanda di AI, del nearshoring e degli effetti di base.

- Le small cap globali sono attualmente scambiate a un notevole sconto rispetto alle large cap. Se la crescita degli utili dovesse rafforzarsi, gli investitori potrebbero chiedersi se tale sconto da valutazione sia ancora giustificato.

Le previsioni di consensus sugli utili delle small cap e delle large cap globali dal 2022 al 2027 mostrano che il contrasto nella progressione degli utili negli ultimi anni è netto. Le small cap hanno registrato solo una ripresa limitata degli utili post-COVID, frenata dall'aumento dei costi di finanziamento a causa della loro propensione verso il debito a tasso variabile, da una maggiore dipendenza da un'economia che è stata più lenta, dall'incertezza politica che ha rinviato le decisioni di acquisto e da un ciclo di riduzione delle scorte più lungo dopo la pandemia.

Ma si prevede che il quadro cambierà radicalmente per le small cap, con una crescita degli utili del 33% e del 17% prevista nei prossimi due anni. Tra i fattori di supporto figurano la riduzione dei costi di finanziamento, il "One Big Beautiful Bill", che consente alle società statunitensi di detrazioni fiscali più elevate, la domanda di AI e il nearshoring, tra l'altro, il sollevamento dei settori dell'industria e dei materiali (entrambi grandi parti degli indici delle small cap) ed effetti base semplici ( cioè confronto anno su anno, in un periodo di crescita modesta). Anche la crescita degli utili per le large cap dovrebbe essere ragionevole (20% e 14% nello stesso periodo), ma riteniamo che se le small cap possono ancora una volta generare una crescita superiore a quelle delle large cap (come è avvenuto storicamente nel lungo termine )1, è ragionevole aspettarsi un ritorno del premio delle small cap rispetto alle large cap.

Premio/sconto di valutazione delle small cap globali rispetto alle large cap globali (P/E forward)

Fonte: Bloomberg, analisi di Janus Henderson Investors, MSCI World Small Cap, MSCI World al 22 giugno 2026. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Le performance passate non predicono i rendimenti futuri.

1 Refinitiv Datastream, analisi di Janus Henderson Investors, MSCI World Small Cap e MSCI World Large Cap, indici ribasati a 100, da gennaio 1997 a marzo 2026. Le performance passate non predicono i rendimenti futuri.

L' MSCI World Small Cap Index rappresenta le small cap dei paesi dei mercati sviluppati. L'indice copre circa il 14% della capitalizzazione di mercato corretta per il flottante in ciascun paese.

L' indice MSCI World Large Cap rappresenta le large cap di 23 Paesi dei mercati sviluppati (DM)*. Con 543 componenti, l'indice copre circa il 70% della capitalizzazione di mercato corretta per il flottante di ciascun paese.

Utile per azione: l'EPS è la misura di fondo della redditività di una società, definita come l'utile netto (utile al netto delle imposte) diviso per il numero di azioni in circolazione.

Debito a tasso variabile: un titolo di debito in cui i pagamenti degli interessi non sono fissi per la vita dello strumento, ma variano in funzione di un tasso di riferimento, come il tasso sui prestiti overnight o il tasso di inflazione.

Rapporto prezzo/utili prospettico: una stima degli utili futuri di un'azienda nei prossimi 12 mesi.

Large cap: società consolidate con una valutazione (capitalizzazione di mercato) nella fascia più ampia della scala di mercato.

Capitalizzazione di mercato: il valore di mercato totale delle azioni emesse da una società. Si calcola moltiplicando il numero di azioni in circolazione per il prezzo corrente delle azioni. La cifra viene utilizzata per determinare le dimensioni di un'azienda e spesso viene abbreviata in "cap".

Nearshoring: la pratica di avvicinare la produzione o le catene di approvvigionamento ai mercati finali. Ciò può avvantaggiare le aziende esposte a investimenti nazionali nel settore manifatturiero, logistico e infrastrutturale.

Small cap: società con una valutazione (capitalizzazione di mercato) nella fascia più bassa della scala di mercato.

Sconto/premio di valutazione: quando un titolo o un'asset class viene trading a un livello inferiore/superiore al suo valore fondamentale o intrinseco.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le Azioni/Quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.