In sintesi

- Sebbene il mercato sia stato per lo più preoccupato dagli effetti inflazionistici della chiusura dello Stretto di Hormuz, riteniamo che i rischi per la crescita globale potrebbero aumentare con il protrarsi del conflitto.

- Per determinare da dove reperire al meglio la duration, riteniamo che gli investitori debbano valutare la salute economica di una regione al momento della crisi, nonché la sua esposizione alle importazioni di idrocarburi e il suo mandato di politica monetaria.

- Con l'aumento dell'inflazione a livello globale, riteniamo che gli investitori dovrebbero privilegiare la duration modesta nelle regioni che probabilmente non aumenteranno i tassi nel 2026 e prendere in considerazione l'estensione della duration solo laddove la crescita debole richiede una politica più espansiva se le condizioni inflazionistiche lo consentono.

A oltre due mesi dallo scoppio delle ostilità tra Stati Uniti, Israele e Iran e un mese dall'annuncio di un tenue cessate il fuoco, lo Stretto di Hormuz rimane di fatto chiuso, privando così l'economia globale di un quinto del petrolio greggio e del gas naturale di origine marittima necessari per alimentarlo. Come evidenziato da alcuni indici azionari che hanno raggiunto massimi storici all'inizio di maggio e dagli spread delle obbligazioni societarie che sono rimasti contratti, gli investitori hanno ampiamente scrollato le spalle, prevedendo che la crisi sarà di breve durata, con le principali conseguenze in un'ondata transitoria dell'inflazione. Siamo meno ottimisti.

Gli eventi geopolitici sono notoriamente difficili da prevedere. E a differenza di una crisi finanziaria, non si risolve attraverso un meccanismo di compensazione del mercato. Di conseguenza, riteniamo che gli investitori debbano riconoscere il rischio rappresentato dalla prospettiva che il conflitto si protragga fino a tarda estate, o più a lungo.

Finora, gran parte delle preoccupazioni è stata rivolta all'impulso inflazionistico che si è riverberato nell'economia globale. Come dimostrano i prezzi alla pompa di benzina negli Stati Uniti, nemmeno i grandi produttori di energia ne sono immuni. Tuttavia, più a lungo dura questo conflitto, maggiore è il rischio che presenta per la crescita economica. L'aumento dei prezzi dei trasporti, soprattutto in Europa, potrebbe far sì che i viaggi estivi subiscano una contrazione della domanda. In altri contesti, l'attività economica potrebbe subire un rallentamento a causa della mancanza di materie prime essenziali; la carenza di fertilizzanti per la semina delle colture asiatiche ne è un esempio lampante.

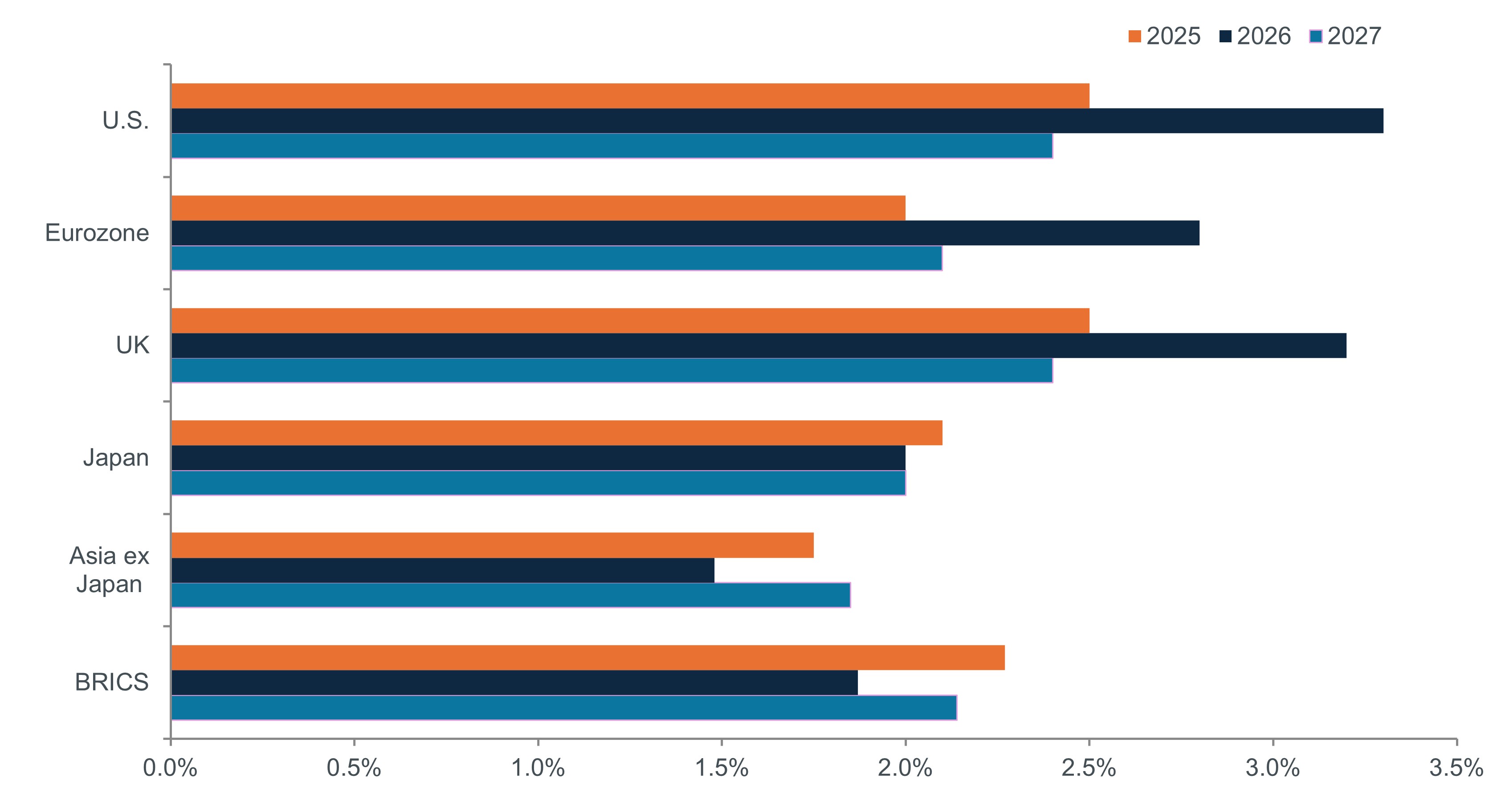

Figura 1: Aspettative di inflazione globale

La crisi di Hormuz illustra la natura globale dei mercati energetici e come anche gli Stati Uniti, una superpotenza energetica, non siano immuni dai suoi effetti inflazionistici.

Fonte: Bloomberg, Janus Henderson Investors, al 15 maggio 2026. Le previsioni sono un consensus delle opinioni di analisti ed economisti e quindi non devono essere interpretate come la traiettoria definitiva degli sviluppi futuri.

Poiché sia l'inflazione che la crescita sono fattori di rischio, riteniamo che gli investitori dovrebbero cercare di posizionare le allocazioni obbligazionarie per ridurre al minimo l'esposizione a ciascuna di queste fonti di potenziali ribassi. Questo esercizio potrebbe anche scoprire opportunità di apprezzamento del capitale all'interno di determinate giurisdizioni e a determinate condizioni. Data la contrazione degli spread creditizi, il posizionamento della duration svolgerà probabilmente un ruolo sproporzionato nel determinare i rendimenti obbligazionari aggregati nei prossimi mesi. Molto dipenderà dal modo in cui i vincoli dell'inflazione e dell'offerta influiranno su determinate regioni e dal modo in cui la politica, monetaria e fiscale, verrà adeguata per smorzare l'impatto della crisi.

Un quadro tempestivo

Mentre l'aumento dei prezzi dell'energia si fa sentire a livello globale, alcune regioni ne risentono. Lo stesso vale per i rischi per la crescita. Per aiutare gli investitori a determinare come posizionare i portafogli in tutte le giurisdizioni, riteniamo che sia necessario un quadro di riferimento tempestivo. Le considerazioni sono:

1. Lo stato dell'economia della regione all'inizio della crisi.

2. Esposizione all'inflazione basata sulle materie prime.

3. Il mandato – o il bias prevalente – della sua banca centrale.

La dispersione delle risposte a queste domande è sorprendentemente ampia, il che rende ancora più necessario applicare ciascuno di questi filtri alle regioni dell'universo obbligazionario.

Figura 2: Mandati delle principali banche centrali

Con il loro duplice mandato di gestire i livelli dei prezzi e il mercato del lavoro, gli Stati Uniti hanno spazio per aspettare, mentre altre banche centrali, anche quelle con economie in rallentamento, potrebbero essere costrette ad aumentare i tassi data la loro attenzione all'inflazione.

| Bank | Mandato politico |

| Federal Reserve | Massima occupazione, prezzi stabili, tassi d'interesse a lungo termine moderati |

| Bank of Canada | Obiettivo primario di un'inflazione bassa e stabile, sostenendo al contempo la massima occupazione sostenibile |

| Banca centrale europea | Mantenere la stabilità dei prezzi |

| Banca d'Inghilterra | Mantenere la stabilità monetaria e finanziaria |

| Reserve Bank of Australia | Valuta stabile, piena occupazione, prosperità economica e benessere |

| Reserve Bank of New Zealand | Piena occupazione e mantenimento del futuro potere d'acquisto della moneta |

Fonte: Bloomberg, Janus Henderson Investors, al 15 maggio 2026.

Gli Stati Uniti: isolati, non immuni

La misura in cui uno shock acuto dell'offerta può avere ramificazioni globali è illustrata in modo migliore dal picco dell'inflazione negli Stati Uniti trainato dall'energia. Il paese è una superpotenza energetica ed è notevolmente più protetto dalle interruzioni dell'offerta in Medio Oriente rispetto ad altre regioni, ma in un mercato globale – come nel caso degli idrocarburi di origine marittima – il prodotto, e quindi il prezzo, tendono ad adeguarsi per riflettere le variazioni delle dinamiche aggregate della domanda/offerta.

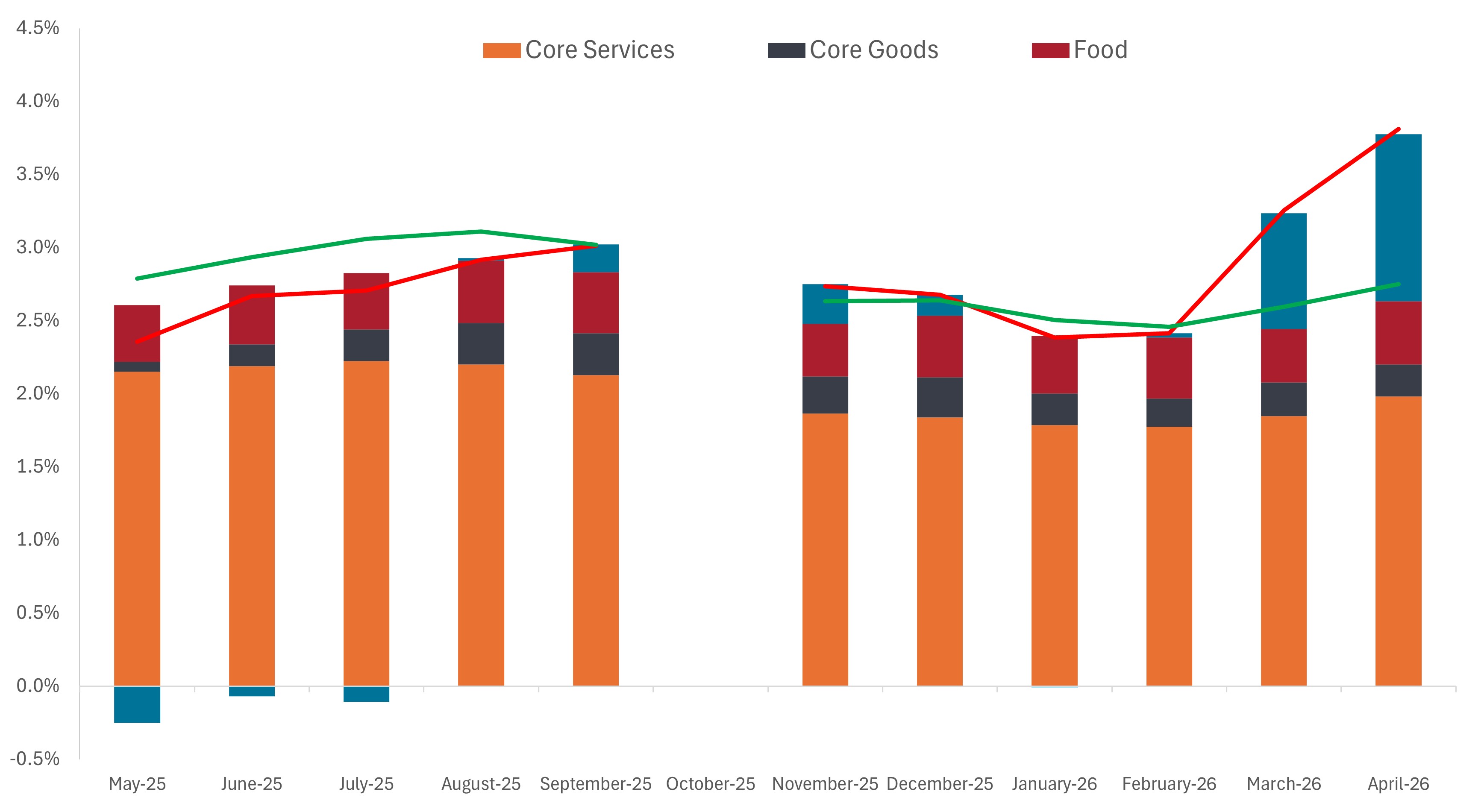

Figura 3: Componenti dell'indice dei prezzi al consumo negli Stati Uniti

Il contributo dell'energia all'inflazione negli Stati Uniti fa eco a quanto sta accadendo in altre regioni, tranne per il fatto che le regioni fortemente dipendenti dalle importazioni di energia stanno affrontando pressioni al rialzo ancora peggiori sui prezzi.

Fonte: Bloomberg, Janus Henderson Investors, al 15 maggio 2026. Nota: a ottobre non sono stati registrati dati sull'inflazione a causa della chiusura del governo.

All'inizio della crisi, la crescita economica statunitense è stata robusta. I recenti dati sull'occupazione continuano a confermarlo. Anche prima della guerra, si dibatteva su quanto la Federal Reserve (Fed) dovesse tagliare i tassi nel 2026. La debolezza evidenziata nella crescita degli occupati nel 2025 si stava attenuando e l'inflazione era ancora al di sopra dell'obiettivo del 2,0% della Fed. L'impennata dei prezzi dell'energia ha in gran parte messo fine a qualsiasi discussione sui tagli dei tassi.

I mercati dei futures ora indicano pochi movimenti sui tassi di riferimento per il 2027. E sebbene la probabilità sia ancora bassa, gli aumenti dei tassi sono entrati in discussione.

L'asticella per un rialzo sarebbe alta. La continua chiusura dello Stretto di Hormuz potrebbe mantenere una pressione al rialzo sui prezzi dell'energia, inducendoli così a filtrare in altre parti del paniere dei prezzi al consumo. Ma l'ampia produzione interna di energia significa che gli Stati Uniti sarebbero in gran parte al riparo da un rallentamento economico attribuibile alla mancanza di fattori industriali chiave. E come indica la recente stagione degli utili, le società americane appaiono solide, con utili destinati a crescere nei prossimi trimestri.

Inoltre, molti economisti tendono a credere che il contributo inflazionistico del picco dei dazi dovrebbe diminuire rispetto ai dati comparabili su base annua durante l'estate, lasciando i prezzi dell'energia come la principale – e potenzialmente transitoria – fonte dell'aumento dei prezzi al consumo per il resto dell'anno. Sebbene si tratti di uno scenario migliore, i ribassi consigliano di monitorare i salari reali, poiché l'aumento dei prezzi del gas potrebbe diventare un vento contrario per la spesa delle famiglie finora resiliente durante i mesi estivi.

Europa e Regno Unito: stessi grattacapi, risposte diverse?

La situazione in Europa è più difficile. Le perturbazioni nelle importazioni di energia dal Medio Oriente aggravano i vincoli di approvvigionamento causati dalla guerra Russia-Ucraina. All'inizio del conflitto, la crescita europea era già bloccata a una marcia bassa. Inoltre, i prezzi dell'energia notevolmente più elevati hanno maggiori probabilità di incidere sul comportamento delle imprese e dei consumatori rispetto agli Stati Uniti

Anche con il Regno Unito e l'Eurozona che guardano a livelli inferiori all'1,0% Crescita del PIL per il 2026, sulla base delle stime di consenso, le banche centrali di entrambe le regioni saranno probabilmente costrette ad aumentare i tassi di interesse nel resto dell'anno. Il fatto che le banche centrali ricorrano a tali azioni, nonostante la politica monetaria sia uno strumento inefficace per affrontare l'inflazione trainata dall'offerta, dimostra la gravità della situazione. Tuttavia, poiché sia la Banks of England (BOE) che la Banca centrale europea pongono l'accento sulla stabilità dei prezzi, probabilmente non hanno scelta data l'entità - e la durata potenziale - dell'aumento dei prezzi dell'energia.

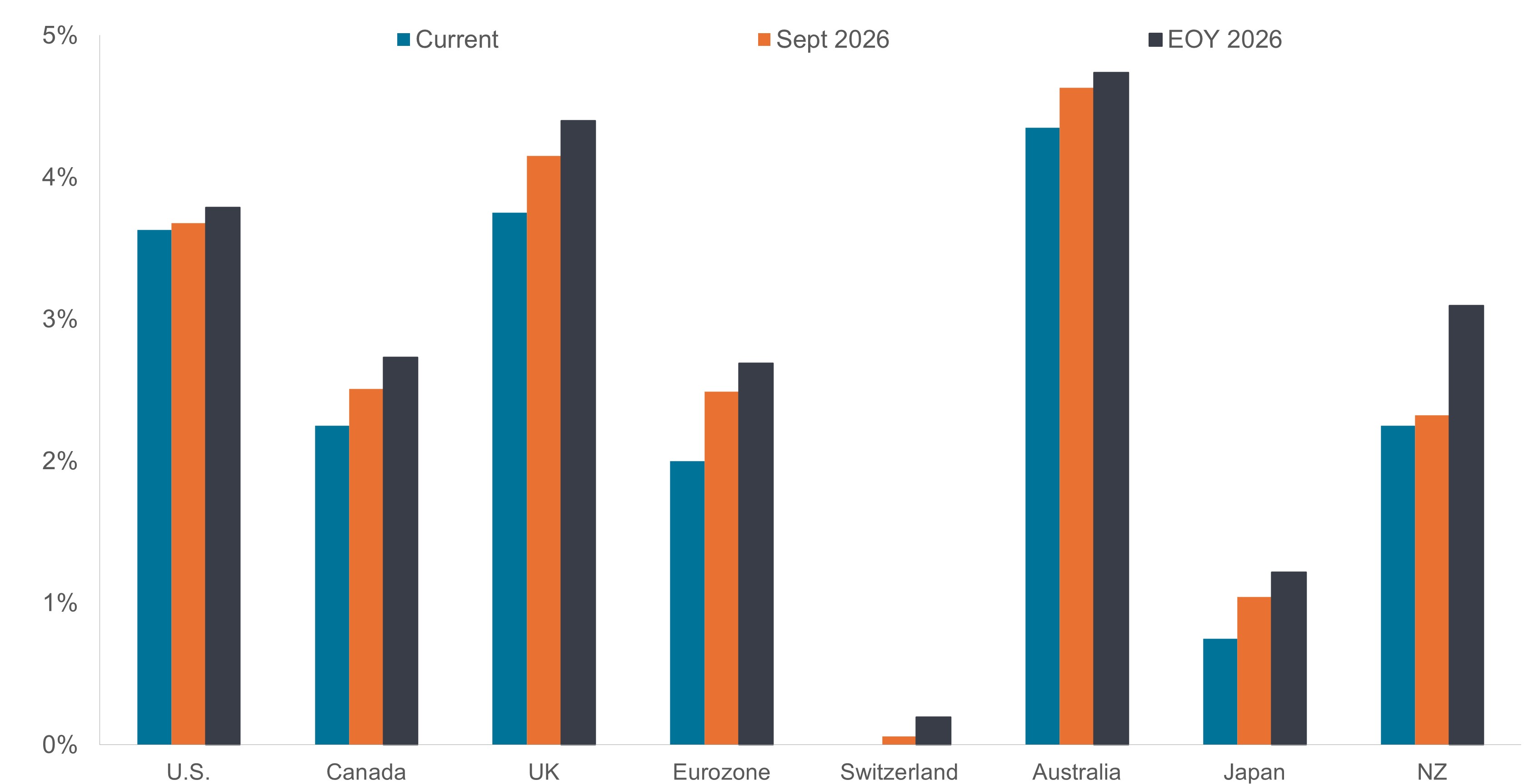

Figura 4: Andamenti dei tassi di interesse impliciti nel resto del 2026

Le traiettorie economiche divergenti negli ultimi due anni hanno consentito alle politiche monetarie di tracciare la propria rotta, ma l'emergere dell'inflazione legata all'energia ha in gran parte reso una questione di "quando" e "quanto" la maggior parte delle banche centrali alzerà i tassi .

Fonte: Bloomberg, Janus Henderson Investors, al 15 maggio 2026. I tassi di interesse impliciti derivano dai mercati dei futures e degli swap, facendo riferimento ai tassi ufficiali delle banche centrali sottostanti. Questi cambiamenti variano quotidianamente con i prezzi di mercato e non possono essere visti come un percorso futuro definitivo della politica monetaria.

Nel Regno Unito, il tempismo è particolarmente inopportuno, dato che i dati comparabili dell'inflazione su base annua erano in calo. Se ciò fosse proseguito, la BOE avrebbe potuto avere la possibilità di tagliare i tassi. L'aumento dei tassi, d'altra parte, non farà che aggiungere un altro vento contrario alla crescita economica debole. Affrontare la crescita attraverso la politica fiscale è un debole punto di discussione nel Regno Unito, poiché il governo sta ancora affrontando il problema di credibilità avviato durante il breve mandato di Liz Truss, con le amministrazioni successive che non se la passano molto meglio nell'affrontare i disavanzi persistenti.

Al contrario, l'Eurozona, e in particolare la Germania, ha avuto in gran parte un margine di manovra quando si è appoggiata all'espansione fiscale. Per anni, l'austerità è stata vista come un freno alla crescita. La necessità di spese per la difesa a seguito dell'invasione russa dell'Ucraina, insieme alla tendenza alla deglobalizzazione, sta costringendo i governi europei a investire per migliorare sia la capacità militare che la competitività economica.

Asia, Australia e Nuova Zelanda: un doppio colpo

L'Asia, l'Australia e la Nuova Zelanda sono probabilmente le regioni in cui sia l'inflazione che la crescita rappresentano un rischio sostanziale. Gran parte del prodotto che fluisce attraverso lo Stretto di Hormuz è destinato ai mercati asiatici. Come l'Europa, anche il Giappone sta affrontando una crescita economica inferiore all'1,0% nel 2026. Il costante aumento dei prezzi dell'energia modificherebbe invariabilmente il comportamento dei consumatori, mentre le famiglie prendono decisioni difficili, mentre la crescita aggregata potrebbe risentirne se i fattori chiave non raggiungessero la base industriale del paese. Negli ultimi anni, il paese è uscito dalla sua era deflazionistica, ma come altri paesi, la Banca del Giappone (BOJ) probabilmente è consapevole degli effetti deleteri dell'erosione del potere d'acquisto delle famiglie. Di conseguenza, anche se forse non all'altezza di altre regioni, è più probabile che la BOJ aumenti i tassi nei prossimi mesi.

Sebbene l'Australia possa essere uno dei principali esportatori di materie prime, in particolare metalli e carbone, deve importare gran parte del suo petrolio. La salute del mercato delle esportazioni del paese è indissolubilmente legata alla crescita economica dei suoi vicini settentrionali. Se la crescita dovesse rallentare notevolmente in Giappone, India e Cina, i minatori australiani ne risentirebbero.

Più direttamente, la Reserve Bank of Australia è stata contrariata dall'inflazione elevata per diversi trimestri, con il suo previsto percorso di politica monetaria già aggressivo. Piuttosto che utilizzare la politica monetaria come strumento contundente per sedare l'inflazione, cosa che comunque potrebbe non funzionare, il governo australiano ha lanciato un approccio alternativo sotto forma di programmi fiscali per alleviare la pressione sui portafogli dei consumatori. Tra questi ci sono la definizione di limiti di prezzo per determinati prodotti e l'erogazione di sconti per l'energia alle imprese e alle famiglie.

L'incertezza genera pazienza

Prima del conflitto in Iran, le economie globali seguivano percorsi economici divergenti. Questo in genere crea opportunità per gli investitori obbligazionari di personalizzare la duration e l'esposizione al credito in base alle condizioni locali. Questo approccio può ottimizzare i principi della conservazione del capitale e della generazione di reddito all'interno di un portafoglio obbligazionario diversificato. Riteniamo che la stessa filosofia possa essere efficace durante uno shock inflazionistico prolungato, ma con un orientamento alla preservazione del capitale.

Con i tassi d'interesse aumentati dall'inizio di marzo, soprattutto lungo la parte anteriore delle curve dei rendimenti, gli investitori possono ora essere compensati per aver mantenuto un'esposizione a bassa duration. La chiave è concentrare la duration in regioni, come gli Stati Uniti, che probabilmente rimarranno in attesa per il resto del 2026.

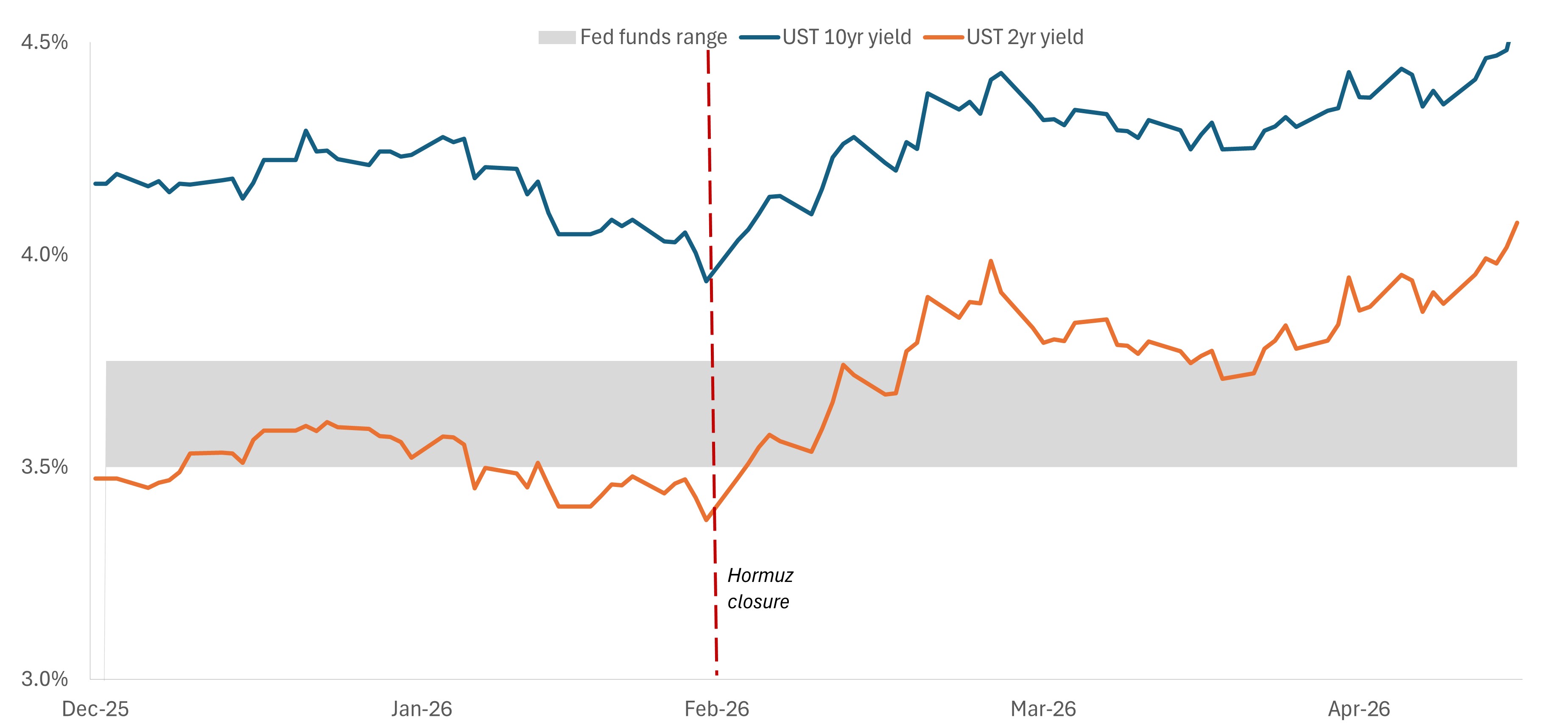

Figura 5: Rendimenti USA prima e dopo l'inizio delle ostilità

Poiché i rendimenti a scadenza più breve sono già aumentati, gli investitori possono utilizzare queste scadenze per esprimere un'opinione cauta sulla duration fino a quando non emergerà una maggiore visibilità sulla durata dell'inflazione elevata e dove la crescita potrebbe in definitiva meritare una politica più accomodante.

Fonte: Bloomberg, Janus Henderson Investors, al 15 maggio 2026.

Nelle regioni che dipendono dalle importazioni di energia, anche se i prezzi del petrolio e del gas naturale liquefatto non salgono, la durata della loro permanenza su livelli elevati rimane la variabile chiave per determinare la misura in cui i tassi di politica monetaria salgono e per quanto tempo vi rimangono. Fino a quando il mercato non acquisirà visibilità al riguardo, saremmo cauti nell'aumentare l'esposizione ai tassi d'interesse in queste regioni.

In contrasto con la visione di mercato prevalente, siamo consapevoli di un esito binario, con l'indebolimento delle economie come alternativa all'inflazione sostenuta. A un certo punto, se la crescita dovesse subire un declassamento fondamentale e le banche centrali costrette a reagire, potremmo vedere gli investitori aumentare giudiziosamente la duration nelle regioni in cui è probabile un allentamento della politica.

Allo stesso modo, se si raggiungerà una risoluzione del conflitto con l'Iran, i prezzi dell'energia scendono e le banche centrali possono di nuovo dare priorità alla crescita nelle giurisdizioni in cui è meritato, potremmo anche assistere a un allungamento della duration. Nessuno dei due casi, tuttavia, si è presentato. Pertanto, a nostro avviso, la cautela rimane all'ordine del giorno.

L'indice dei prezzi al consumo (Consumer Price Index, CPI) è un indice non gestito che rappresenta il tasso di inflazione dei prezzi al consumo negli Stati Uniti, come determinato dall'U.S. Department of Labor Statistics.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

La politica fiscale utilizza le politiche fiscali e la spesa pubblica per influenzare le condizioni macroeconomiche, tra cui l'occupazione e l'inflazione.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Una curva dei rendimenti traccia i rendimenti (tassi d'interesse) di obbligazioni di pari qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.