Zentrale Erkenntnisse:

- Private Credit und breit syndizierte Kredite werden häufig fälschlicherweise als ähnlich angesehen, obwohl es wesentliche Unterschiede in Bezug auf Anlagemerkmale, Marktstruktur, Bewertung und Liquidität gibt. Diese Unterschiede beeinflussen, wie Risiken eingepreist, überwacht und letztlich von Anlegern wahrgenommen werden.

- Eine kontinuierliche Marktpreisbildung bei breit syndizierten Krediten liefert klarere Signale für eine Bonitätsverschlechterung, während periodische Bewertungen bei einigen Private‑Credit‑Strategien die Transparenz verzögern können. Dies beeinflusst, wie schnell Anleger Veränderungen der Kreditbedingungen beurteilen und darauf reagieren können.

- Für CLO‑Anleger ist es von entscheidender Bedeutung, diese Unterschiede zu verstehen. CLOs basieren auf breit syndizierten Krediten und bieten Liquidität durch gehandelte Verbindlichkeiten und transparente Preise. Dadurch werden Rücknahmedruck und abrupte Bewertungsänderungen vermieden, wie sie bei einigen Private‑Credit‑Strategien auftreten können.

Private Credit und breit syndizierte Kredite sind nicht miteinander austauschbar.

Die jüngsten Entwicklungen im Bereich privater Kredite haben zwei Themen verstärkt in den Fokus gerückt: Liquidität und Bewertung. Der Rücknahmedruck ist bei halbliquiden Private‑Credit‑Vehikeln wie Business Development Companies (BDCs) gestiegen. Gleichzeitig haben mehrere abrupte Einzelabschreibungen verdeutlicht, wie langsam reagierende Bewertungen eine zugrunde liegende Kreditverschlechterung verschleiern können.

Aus diesem Grund ist es wichtig, Private Credit von breit syndizierten Krediten (oder BSL) zu unterscheiden, anstatt beide als austauschbare Formen von Leveraged Finance zu behandeln. Beide Märkte finanzieren Unternehmen unterhalb des Investment-Grade-Niveaus und häufig auch sponsorgeführte Unternehmen. Sie unterscheiden sich jedoch erheblich hinsichtlich des Kreditnehmerprofils, der Marktstruktur, des Bewertungsrahmens sowie der Finanzierungs- und Liquiditätsmechanismen (Abbildung 1).

Diese Unterscheidung ist insbesondere im Zusammenhang mit Collateralised Loan Obligations (CLOs) von Bedeutung. CLOs basieren auf breit syndizierten Krediten und werden über befristete Verbindlichkeiten finanziert, wobei ein CLO Tranchen aus Fremd- und Eigenkapital mit definierten Laufzeiten emittiert. Dies führt dazu, dass sich die Anlegererfahrung grundlegend von jener einiger Private‑Credit‑Vehikel unterscheidet, die periodische Liquidität gegenüber inhärent weniger liquiden Basiswerten bieten.

Dennoch ist festzuhalten, dass Private Credit keine homogene Assetklasse darstellt. Die forderungsbesicherte Finanzierung wird beispielsweise durch einen Pool von Vermögenswerten gestützt, der in der Regel stabilere Cashflows und höhere Sicherheit bietet. Dieses Segment ist derzeit nicht Teil der Marktdiskussionen rund um Private Credit und liegt daher außerhalb des Rahmens dieses Artikels.

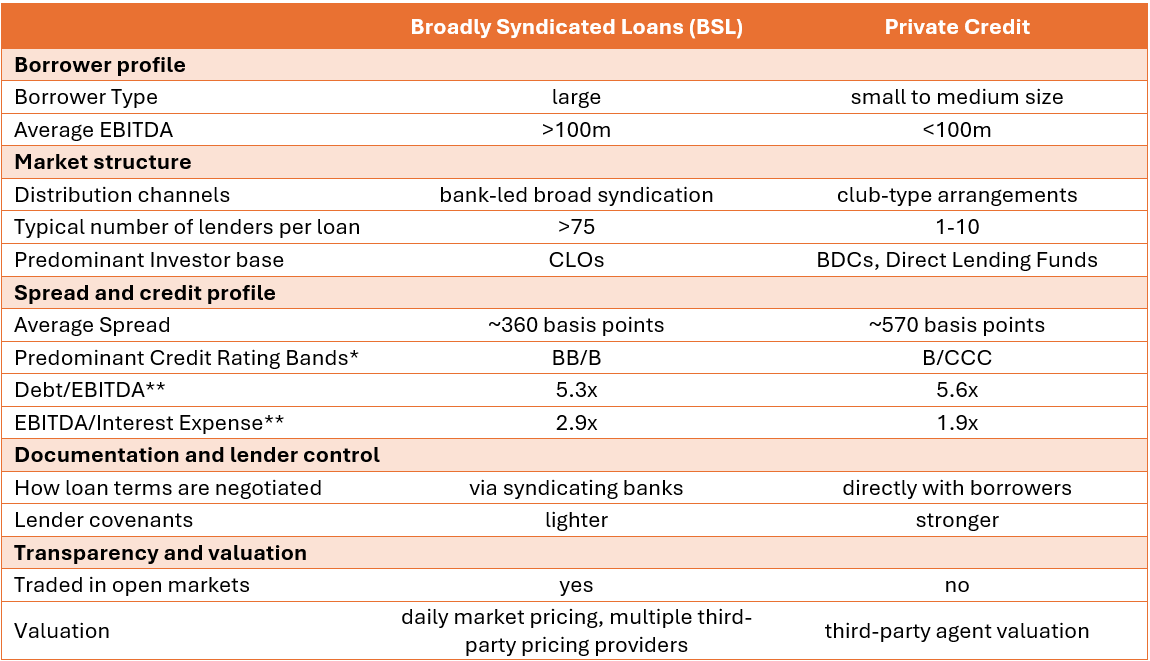

Private Credit im Vergleich zu breit syndizierten Krediten

Abbildung 1: Vergleich von breit syndizierten Krediten und Private Credit – „Auf einen Blick“.

Quelle: Janus Henderson Investors, Morgan Stanley, Stand: 18. März 2026. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung..

* Ratingbänder dienen lediglich als Hinweis auf die relative Qualität. Dabei ist zu beachten, dass Private Credit in der Regel nicht oder nur privat geratet ist.

** Private Credit spiegelt den sektorübergreifenden Fitch-Durchschnitt wider, wie von Morgan Stanley Research berichtet. BSL spiegelt allgemeine Single‑B‑geratete Kredite wider, ebenfalls laut Morgan Stanley Research (Stand: Q4 2025)..

Die wesentlichen Unterschiede und ihre Bedeutung

Kreditnehmerprofil

Emittenten von Leveraged Loans sind in der Regel deutlich größer als Kreditnehmer im Private‑Credit‑Segment. Dies ist relevant, da die Unternehmensgröße Faktoren wie Marktzugang und finanzielle Flexibilität maßgeblich beeinflusst.

Marktstruktur

Die beiden Märkte unterscheiden sich zudem in der Art und Weise, wie Kredite strukturiert, vergeben und distribuiert werden. Weitgehend syndizierte Kredite werden zur Platzierung bei einer breiten institutionellen Anlegerbasis arrangiert und beinhalten häufig ein großes Konsortium von Kreditgebern – in der Regel mehr als 100 institutionelle Investoren. Bei privaten Krediten handelt es sich typischerweise um bilaterale (oder Club‑)Transaktionen, die nur von einer begrenzten Anzahl von Kreditgebern bereitgestellt werden. Dies verschafft Private‑Credit‑Kreditgebern eine stärkere Kontrolle über die Dokumentation und etwaige Änderungen. Gleichzeitig fehlt diesen Krediten jedoch die Breite der Marktteilnahme und Prüfungstiefe, wie sie bei syndizierten Krediten üblich ist. Weitgehend syndizierte Kredite sind konzeptionell als Marktinstrumente ausgestaltet, während Private‑Credit‑Kredite ausgehandelte Finanzierungen darstellen.

Spread und Kreditprofil

Private Credit bietet im Allgemeinen höhere Spreads als breit syndizierte Kredite. Dieser zusätzliche Spread spiegelt jedoch ein anderes Risiko‑ und Liquiditätsprofil sowie eine im Durchschnitt niedrigere Kreditqualität wider und stellt keine Preisanomalie dar (Abbildung 1). Die Spread‑Prämie kompensiert Anleger daher für diese Eigenschaften.

Dokumentation und Kreditgeberkontrolle

Da Private‑Credit‑Transaktionen zwischen einer kleinen Anzahl von Kreditgebern – in der Regel zwischen einem und zehn – ausgehandelt werden, sind die Covenant‑Pakete tendenziell strenger, und Änderungen können direkter gesteuert werden als im syndizierten Markt. Dies kann von Vorteil sein, wenn ein Kreditnehmer unter Druck gerät, geht jedoch mit entsprechenden Abwägungen einher. Ein privat ausgehandelter Kredit kann zwar eine stärkere vertragliche Kontrolle bieten, ist jedoch weniger transparent und unterliegt einer weniger kontinuierlichen Marktprüfung als ein breit syndizierter Kredit.

Transparenz und Bewertung

Dies führt zum vielleicht wichtigsten Unterschied überhaupt: der Preisfindung. Breit syndizierte Kredite profitieren von einer entwickelten Marktinfrastruktur mit unabhängiger Preisstellung, Beiträgen von Händlern sowie regelmäßigen Preisbewertungen. Private‑Credit‑Kredite hingegen werden in der Regel periodisch im Rahmen von manager‑ oder bewertungsstellengeführten Prozessen bewertet. In Stresssituationen wird dies zu einem zentralen Faktor dafür, wie Anleger Risiken wahrnehmen und erleben.

Bewertung und Preisfindung: Was notleidende Situationen zeigen

Gestresste Kredite sind häufig der klarste Weg, um zu verstehen, wie der Leveraged‑Finance‑Markt funktioniert. Die Situation bei First Brands stellt hierbei eine nützliche Fallstudie dar. Bei den Krediten von First Brands wurden deutliche Preisrückgänge verzeichnet, als sich im September 2025 die Finanzierungsbedenken verschärften und sich eine mögliche Insolvenz abzeichnete.

Wie in Abbildung 2 dargestellt, wurde der breit syndizierte Kredit von First Brands, der Anfang August 2025 noch in der Mitte der 90er-Jahre notierte, am 15. September bei 85 gehandelt, am 17. September bei 76,5, am 22. September bei 60 und am 24. September bei 42,5, bevor er sich vorübergehend im Bereich der 30er stabilisierte und schließlich bis Anfang 2026 nahezu auf null fiel. Diese Abfolge ist wichtig, da sie zeigt, dass der Markt neue Informationen fortlaufend einpreist, während sich die Situation verschlechtert, und nicht erst im Rahmen eines einzelnen Bewertungsereignisses.

Abbildung 2: Marktentwicklung der Preise der First Brands Group

Quelle: Bloomberg, Stand: 5. Januar 2026.

Es geht nicht darum, dass breit syndizierte Kredite Notlagen vermeiden. Denn wenn sich die Kreditbedingungen abschwächen, bietet der Markt einen sichtbaren Kurspfad, über den Anleger die Verschlechterung beurteilen können. Anleger können daraufhin den Endwert des Unternehmens neu bewerten und ihr Engagement auf Grundlage ihrer individuellen Kreditanalyse anpassen.

Dies steht im Gegensatz zu jüngsten Abschreibungen im Bereich Private Credit, bei denen einige Kredite Berichten zufolge innerhalb eines einzigen Quartals vom Nennwert auf null herabgestuft wurden. Diese Ereignisse belegen nicht, dass private Kredite per se besonders risikobehaftet sind. Vielmehr zeigen sie, dass Bewertungsanpassungen in Private‑Credit‑Märkten, die regelmäßig bewertet werden, eher in diskreten Schritten erfolgen und nicht als kontinuierliche Abfolge von Marktpreisen sichtbar werden.

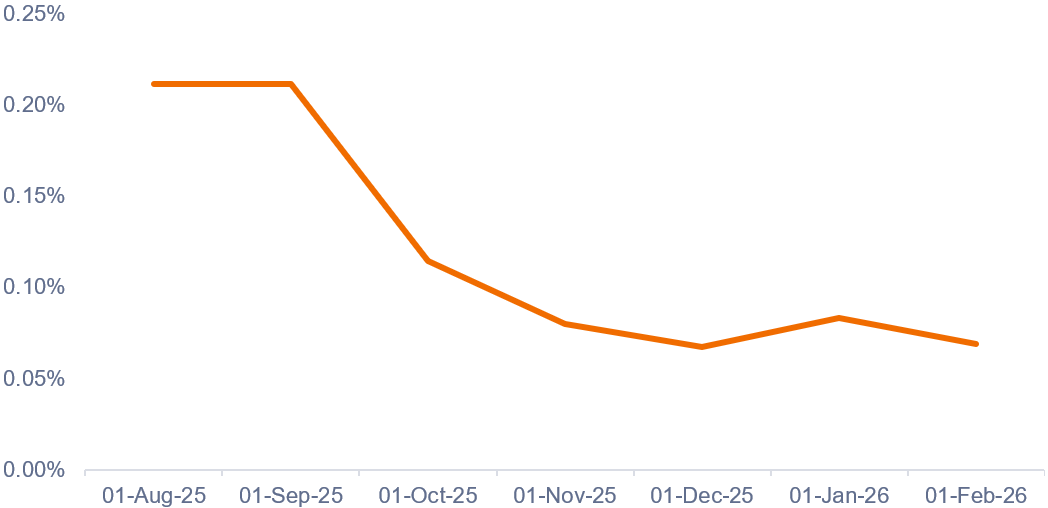

Zudem ist es wichtig, idiosynkratische Kreditereignisse einzelner Unternehmen klar von den Ergebnissen auf Ebene der CLO‑Anleger zu trennen. Wie in Abbildung 3 dargestellt, erreichten die durchschnittlichen Engagements von First Brands in europäischen CLOs Mitte 2025 mit rund 0,2 % ihren Höchststand und gingen anschließend zurück. Das CLO‑Exposure gegenüber einem einzelnen Kreditnehmer ist konzeptionell begrenzt, da CLOs von stark diversifizierten Portfolios profitieren, die – je nach Jurisdiktion – typischerweise rund 100 bis 300 Kredite halten. Das Risiko gegenüber einem einzelnen Kredit wird zudem durch Konzentrationsgrenzen innerhalb der CLO‑Struktur begrenzt (rund 3 % in den USA und etwa 2 % bei europäischen CLOs), wodurch die Auswirkungen eines einzelnen Ausfalls deutlich eingeschränkt werden.

Abbildung 3: Durchschnittliches Engagement von First Brands in europäischen CLOs

Quelle: Analyse von Janus Henderson Investors, Stand: 28. Februar 2026.

Zusätzlich zu dieser Diversifizierung profitieren Anleger in CLOs von eingebetteten Schutzmechanismen in Form von Nachrangigkeit sowie weiteren Bonitätsverbesserungen und strukturellen Sicherungsmechanismen, darunter Überbesicherung (OC) und Zinsdeckungstests.1 Folglich ist es in Europa bislang noch nie zu einem Ausfall bei CLOs mit A‑, AA‑ oder AAA‑Rating gekommen – selbst nicht während der globalen Finanzkrise. Selbst in einem Umfeld hoher Ausfallraten haben strukturelle Schutzmechanismen in CLOs dazu beigetragen, die Verluste bei Tranchen mit BBB‑ und BB‑Rating deutlich zu reduzieren.

Liquidität: Ein zentraler Irrtum

Das häufigste Missverständnis besteht in der Annahme, dass CLO‑Anleger zur Sicherstellung von Liquidität auf den Verkauf der zugrunde liegenden Kredite angewiesen sind. Bei Private‑Credit‑Vehikeln, die periodische Liquidität bieten, sind Anleger letztlich darauf angewiesen, Barmittel aus einem inhärent illiquiden Basisportfolio oder aus einer definierten Liquiditätsreserve zu generieren. Entsprechend geraten die Rücknahmemechanismen unter Druck, wenn sich das Marktumfeld eintrübt.

CLOs sind anders (wie in unserer Argumente für CLOs beschrieben). Sie unterliegen nicht der gleichen Zwangsverkaufsdynamik, die mit rücknahmebasierten Strukturen verbunden ist. CLO-Verbindungen sind langfristig, und die Struktur ist entsprechend finanziert (Match-Funding), und die Liquidität der Anleger wird daher über den CLO-Anleihemarkt bereitgestellt, und nicht durch den Verkauf der zugrundeliegenden, breit syndizierten Kredite. Diese Unterscheidung ist von grundlegender Bedeutung. Dies bedeutet, dass Anleger über einen gut etablierten und effizient funktionierenden Sekundärmarkt Zugang zu ihren CLO-Exposures erhalten und diese handeln können, während die zugrunde liegenden Kreditsicherheiten innerhalb einer gebundenen Kapitalstruktur finanziert bleiben.

Differenzierung ist entscheidend

Während sowohl Private Credit als auch breit syndizierte Kredite fremdfinanzierte Unternehmen finanzieren, bleiben die beiden Anlageformen klar voneinander zu unterscheiden. Breit syndizierte Kredite sind in einen breiten institutionellen Markt mit unabhängiger Preisstellung und kontinuierlicher Preisfindung eingebettet, während Private Credit vergleichsweise maßgeschneidert, weniger transparent und seltener marktbewertet ist.

Diese Unterscheidung ist insbesondere im Zusammenhang mit CLOs von besonderer Bedeutung. CLOs finanzieren diversifizierte Portfolios breit syndizierter Kredite über stabile Verbindlichkeiten mit fester Laufzeit. Die Liquidität der Anleger wird dabei über den Markt für CLO‑Anleihen bereitgestellt und nicht über Rücknahmen aus dem zugrunde liegenden Sicherheitenpool.

Aus unserer Sicht haben die jüngsten Entwicklungen im Private‑Credit‑Markt die Notwendigkeit dieser klaren Differenzierung eher bestätigt als abgeschwächt. Auch wenn breit syndizierte Kredite zur Finanzierung von Private‑Equity‑geführten Unternehmen eingesetzt werden können, unterscheiden sie sich hinsichtlich Struktur, Preisbildung und der Art und Weise, wie Anleger über CLOs Zugang zu Liquidität erhalten, grundlegend von Private Credit.

1Mechanismen, die sicherstellen, dass bei einer Verschlechterung der zugrunde liegenden Kredite die Cashflows zugunsten vorrangiger Tranchen umgeleitet werden.

Business Development Companies (BDCs) sind regulierte Anlagevehikel, die kleinen und mittleren US‑Unternehmen Private‑Credit‑Finanzierungen bereitstellen und Anlegern über variabel verzinsliche Schuldtitel Erträge mit höherer Rendite ermöglichen.

Club-Transaktionen umfassen mehrere nicht‑bankliche Kreditgeber, die gemeinsam einem einzelnen Kreditnehmer eine Finanzierung bereitstellen. Im Vergleich zu klassischen Konsortialkrediten bieten sie häufig eine höhere Transaktionssicherheit, schnellere Umsetzung und stärker maßgeschneiderte Finanzierungsstrukturen. Diese Transaktionen sind insbesondere bei Large‑Cap‑ und Leveraged‑Buyouts verbreitet und weisen oft einheitliche Covenant‑Strukturen sowie eine geringere Liquidität auf.

Credit Enhancement wird bei Verbriefungen eingesetzt, um die Kreditqualität und die Bonität der Schuldtranchen zu verbessern..

Fondssponsor Unternehmen: sind Unternehmen, die im Besitz von Private‑Equity‑Gesellschaften (PE) stehen und von diesen kontrolliert werden, anstatt börsennotiert oder familiengeführt zu sein.

Manager- oder bewertungsstellengeführte Prozesse beziehen sich im Bereich Private Credit auf die Art und Weise, wie Kredite regelmäßig anhand interner Bewertungsmodelle und externer Inputs bewertet werden – im Gegensatz zu einer kontinuierlichen marktpreisgestützten Bewertung.

Match-Funding: CLOs sind Match-Funding in dem Sinne, dass stabile, langfristige Verbindlichkeiten auf das Cashflow-Profil von breit syndizierten Krediten ausgerichtet sind, wodurch das kurzfristige Finanzierungs- und Rücknahmerisiko eliminiert wird.

Ein Konsortialkredit ist eine groß angelegte Finanzierungsvereinbarung, bei der eine Gruppe von Kreditgebern (ein Konsortialkredit) unter der Führung eines oder mehrerer leitender Arranger einem einzelnen Kreditnehmer im Rahmen eines einheitlichen Kreditvertrags gemeinsam Mittel zur Verfügung stellt.

Langfristige Verbindlichkeiten beziehen sich auf die langfristige, vertragliche Finanzierungsstruktur, die von CLOs zur Finanzierung ihrer Kreditportfolios verwendet wird. In der Praxis emittieren CLOs Tranchen von Schuldtiteln und Eigenkapital mit definierten Laufzeiten, die in der Regel von mehreren Jahren bis zu über einem Jahrzehnt reichen, anstatt sich auf kurzfristige oder kündbare Finanzierungen zu stützen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.