Aspectos destacados:

- Tras la sólida rentabilidad obtenida en el segundo semestre de 2025, el conflicto con Irán y el estrecho liderazgo del mercado impulsado por la IA han eclipsado los fundamentales subyacentes del sector salud este año.

- Las características defensivas de la salud y la correlación relativamente baja con los valores tecnológicos se han manifestado con toda claridad, lo que subraya el valor potencial del sector como fuente de diversificación y de rentabilidades diferenciadas.

- La innovación continuada en la industria biofarmacéutica, el aumento de visibilidad en la Managed Care (atención médica) y valoraciones más atractivas en los ámbitos de la tecnología médica y las herramientas de las ciencias biológicas respaldan una perspectiva constructiva para la segunda mitad del año, en nuestra opinión.

En un año que hasta ahora ha estado marcado por dos fuerzas dominantes – la guerra de Irán y el resurgimiento del entusiasmo inversor por el tema de la IA –, los fundamentales subyacentes de la salud han quedado un tanto eclipsados. Sin embargo, bajo la superficie, vemos señales alentadoras en todo el sector de la salud que, en nuestra opinión, pueden estar creando una oportunidad atractiva para los inversores pacientes.

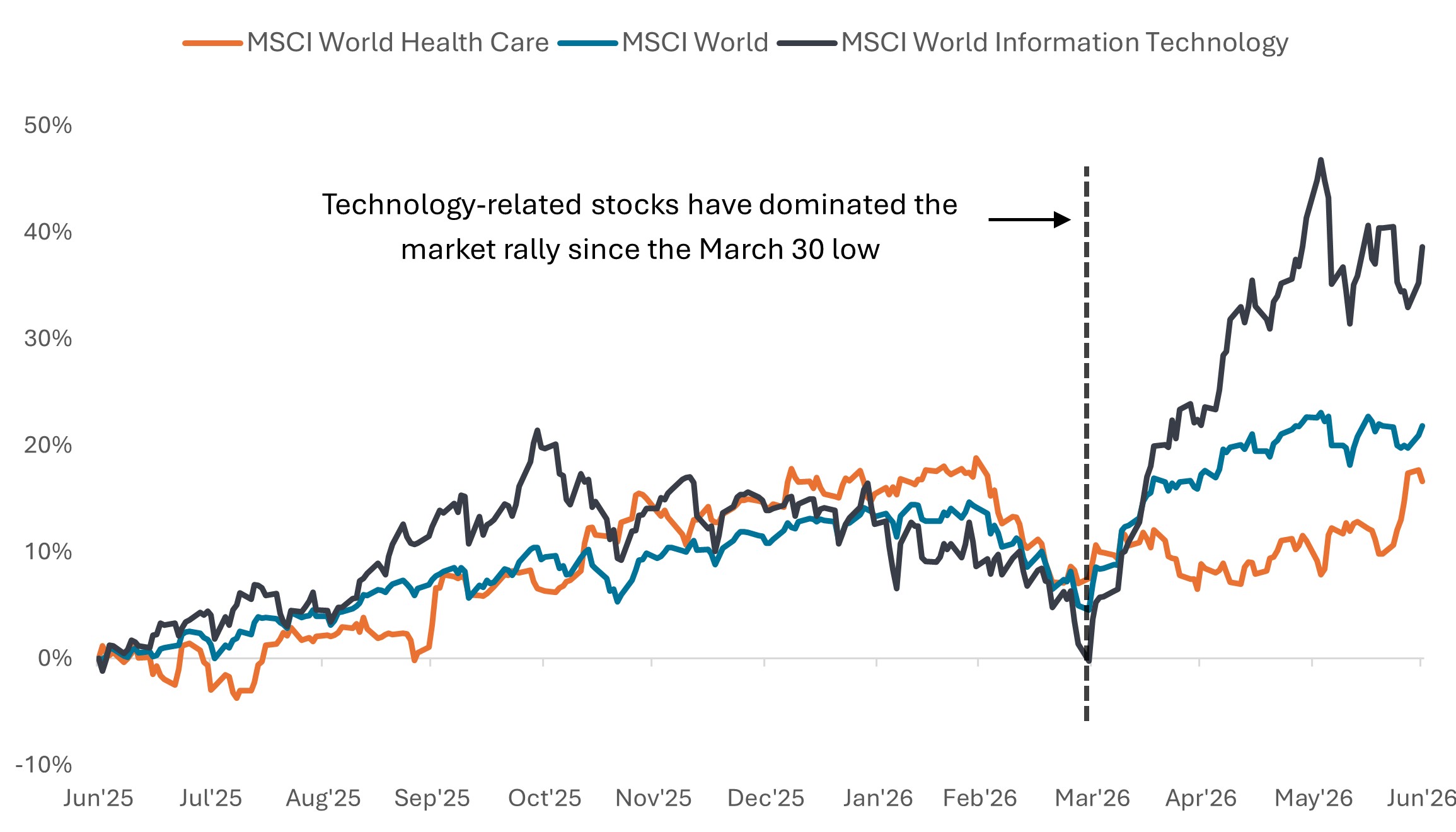

Para contextualizar, conviene considerar cómo llegamos aquí. La salud protagonizó una sólida recuperación en la segunda mitad de 2025 a medida que los obstáculos políticos empezaron a atenuarse, y entró en 2026 en mejor posición. El sector demostró además su resiliencia ante un entorno macroeconómico volátil a principios de año, incluido el comienzo del conflicto en Oriente Medio. Pero un periodo de liderazgo de mercado reducido desde finales de marzo, encabezado por un aumento en el precio de los semiconductores y las empresas tecnológicas relacionadas con la IA, ha dejado a la la salud y otros sectores más defensivos por detrás.

Gráfico 1: El estrecho liderazgo del mercado impulsado por la IA ha dejado rezagados al sector sanitario y a otros sectores.

Variación porcentual de la rentabilidad total, indexado a 30 de junio de 2025

Fuente: Bloomberg, datos del 30 de junio de 2025 al 30 de junio de 2026. La rentabilidad histórica no predice los resultados futuros.

Creemos que la subrentabilidad relativa del sector salud refleja más bien los vaivenes del sentimiento de mercado que un deterioro de los fundamentales. La innovación ha seguido impulsando el crecimiento en áreas como la farmacéutica y la biotecnología, mientras que una reevaluación de las expectativas ha mejorado las perspectivas para los subsectores con más dificultades, en nuestra opinión.

La salud como fuente de rentabilidades diferenciadas

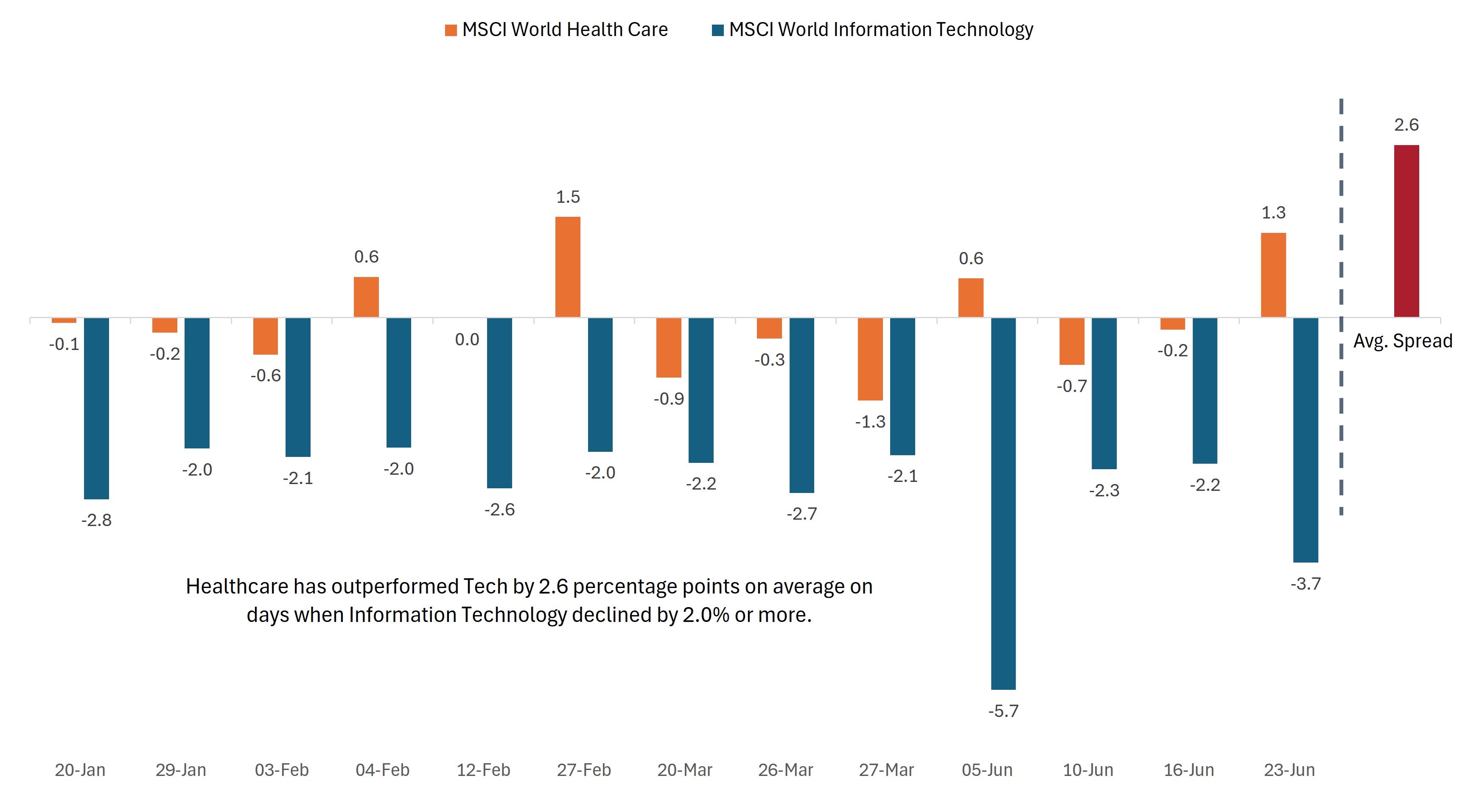

Por otra parte, si bien la recuperación liderada por las acciones tecnológicas ha amplificado la preocupación por la concentración del mercado, los periodos de volatilidad han puesto de manifiesto el valor de la salud como posible fuente de diversificación y de rentabilidades diferenciadas. Debido a su correlación relativamente baja con los valores tecnológicos y otros sectores, la salud ha tendido a resistir mejor los días en los que los valores tecnológicos han experimentado fuertes caídas. De hecho, de los 13 días de 2026 en los que el MSCI World Information Technology Index cayó un 2 % o más, el MSCI World Health Care Index superó a la tecnología en una media del 2,6 % e incluso registró ganancias absolutas en cuatro de esos días (gráfico 2).

Con una combinación de características defensivas y exposición a temas potentes como la innovación médica y el envejecimiento demográfico, vemos margen para que las acciones de salud ganen atractivo si el liderazgo del mercado comienza a ampliarse – como empezó a ocurrir antes del conflicto en Irán y de nuevo a finales de junio.

Gráfico 2: La baja correlación de la salud con la tecnología, en plena manifestación en 2026

Cambio % en el precio en los días en que la tecnología de la información cayó al menos un 2,0 %

Fuente: Bloomberg. Datos del 1 de enero de 2026 al 30 de junio de 2026. La rentabilidad histórica no predice los resultados futuros.

Más allá de la dinámica del mercado a corto plazo, las tendencias seculares a largo plazo siguen dando forma a las oportunidades en todo el panorama de la salud. En esta revisión a mitad de año, destacamos varias áreas que nos parecen especialmente atractivas.

Biotecnología: innovación continuada y el impulso de las fusiones y adquisiciones

Tras repuntar en la segunda mitad de 2025 y registrar una ganancia anual del 36 % aproximadamente, el S&P® Biotechnology Select Industry Index ha mantenido esa fuerte rentabilidad en 2026, con una subida de aproximadamente el 30 % en lo que va de año a fecha de este artículo.1 Esto se produce a pesar de un entorno de tipos de interés más elevados de lo que la mayoría esperaba a principios de año (los tipos más altos suelen ser un obstáculo para los activos de duración más larga, como las empresas biotecnológicas en fase de desarrollo).

Los avances clínicos y la actividad constante en materia de operaciones corporativas han apuntalado la resiliencia del sector. Las empresas de biotecnología de pequeña y mid cap siguen desempeñando un papel fundamental en el avance de nuevas terapias en toda la industria biofarmacéutica. Una cadencia constante de resultados de datos clínicos de alto perfil y los avances en la cartera de productos han reforzado esta opinión, con avances en afecciones históricamente difíciles de tratar, como el cáncer de páncreas, que destacan la capacidad del sector para ofrecer avances médicos que podrían cambiar potencialmente la práctica de la medicina.

Mientras tanto, la actividad de fusiones y adquisiciones (F&A) en biotecnología se ha acelerado de forma significativa, aprovechando el sólido impulso observado a finales del año pasado. A este respecto, ha habido al menos siete operaciones valoradas en 5 000 millones de dólares o más en 2026, lo que ya iguala el total del año pasado.2 Pero lo que más destaca es la amplitud de la actividad, con más de 30 transacciones por valor de más de 1 000 millones de dólares anunciadas en lo que va de 2026 en todo el panorama biofarmacéutico mundial, más de las observadas durante todo el año pasado.3

Dado que las grandes empresas farmacéuticas rebosan efectivo y están presionadas para sustituir cientos de miles de millones de dólares en ingresos por fármacos cuya patente expirará en los próximos años, creemos que podría continuar el fuerte ritmo de fusiones y adquisiciones.

Empresas farmacéuticas diversificadas: los fundamentales vuelven a centrar la atención

Las grandes empresas farmacéuticas entran en la segunda mitad de 2026 en un entorno mucho mejor que el que afrontaban en esta época el año pasado. Los principales lastres derivados de la incertidumbre arancelaria y los riesgos de la política de precios de los medicamentos de Estados Unidos han remitido en gran medida, lo que permite a los inversores volver a centrarse en los fundamentales. Y a pesar de la continua rotación en la dirección de la Administración de Alimentos y Medicamentos (FDA), las aprobaciones de medicamentos han continuado a un ritmo saludable con signos tempranos de mayor flexibilidad regulatoria.

En este contexto, la atención se ha desplazado cada vez más hacia la ejecución de la cartera de proyectos y la durabilidad de los futuros motores de crecimiento. El mercado de los GLP-1 está también entrando en su siguiente fase de crecimiento, que probablemente estará definida por un mayor acceso, nuevas formulaciones y un creciente número de casos de uso más allá de la diabetes y la obesidad. Las iniciativas políticas, como el próximo Programa Medicare Bridge, que comenzará en julio, podrían ampliar aún más el acceso al mejorar la asequibilidad y la cobertura de los pacientes que reúnan los requisitos necesarios.

Más allá de los GLP-1, las grandes empresas farmacéuticas siguen diversificando sus perfiles de crecimiento en áreas terapéuticas como la oncología, la inmunología y las enfermedades raras. Eli Lilly, por ejemplo, ha llevado a cabo una serie de operaciones corporativas en oncología, vacunas y terapia celular, mientras que otros actores como Gilead, GSK y AbbVie han realizado adquisiciones complementarias similares para impulsar las oportunidades de crecimiento en modalidades de próxima generación y terapias dirigidas.

Al mismo tiempo, las empresas están desarrollando una amplia cartera de activos en fases avanzadas, y es probable que la ejecución en estas carteras de productos desempeñe un papel clave en la configuración de la siguiente fase de crecimiento.

Managed Care (atención médica): las aseguradoras recuperan terreno

Tras un periodo complicado en el que las acciones de Managed Care (atención médica) obtuvieron unos resultados significativamente inferiores a los del sector salud en general en 2025 y a lo largo del primer trimestre de este año, las aseguradoras de salud han protagonizado una impresionante recuperación últimamente. El grupo, representado por la subindustria S&P 1500 Managed Health Care, ha subido más del 50 % desde finales de marzo.4

A mediados de abril, analizamos lo que consideramos que era un contexto favorable para Managed Care (atención médica) después de la decisión sobre las tarifas de los Centros de Servicios de Medicare y Medicaid (CMS) para Medicare Advantage, que supuso un importante paso adelante para este subsector. Una mayor visibilidad en torno al reembolso federal, combinada con las medidas adoptadas por las aseguradoras para volver a tasar los planes y ajustar las prestaciones para 2026, ha contribuido a estabilizar las expectativas de beneficios y márgenes.

La fuerte recuperación pone de manifiesto lo rápido que puede cambiar la opinión de los mercados en cuanto aparecen señales de estabilización, sobre todo cuando las valoraciones se han deprimido históricamente.

Tecnología médica y herramientas de ciencias de la vida: innovación con descuento

Los fabricantes de dispositivos médicos y las empresas de herramientas para ciencias biológicas han estado entre los valores de menor rentabilidad del sector de salud en 2026, y ambos grupos se han enfrentado a una combinación de vientos en contra cíclicos y políticos. La preocupación por la utilización de los servicios de salud ha influido negativamente en el sentimiento de los mercados, en particular por el impacto de las pérdidas de cobertura relacionadas con el descenso del número de inscritos en Medicaid y la menor participación en los planes del Affordable Care Act (ACA).

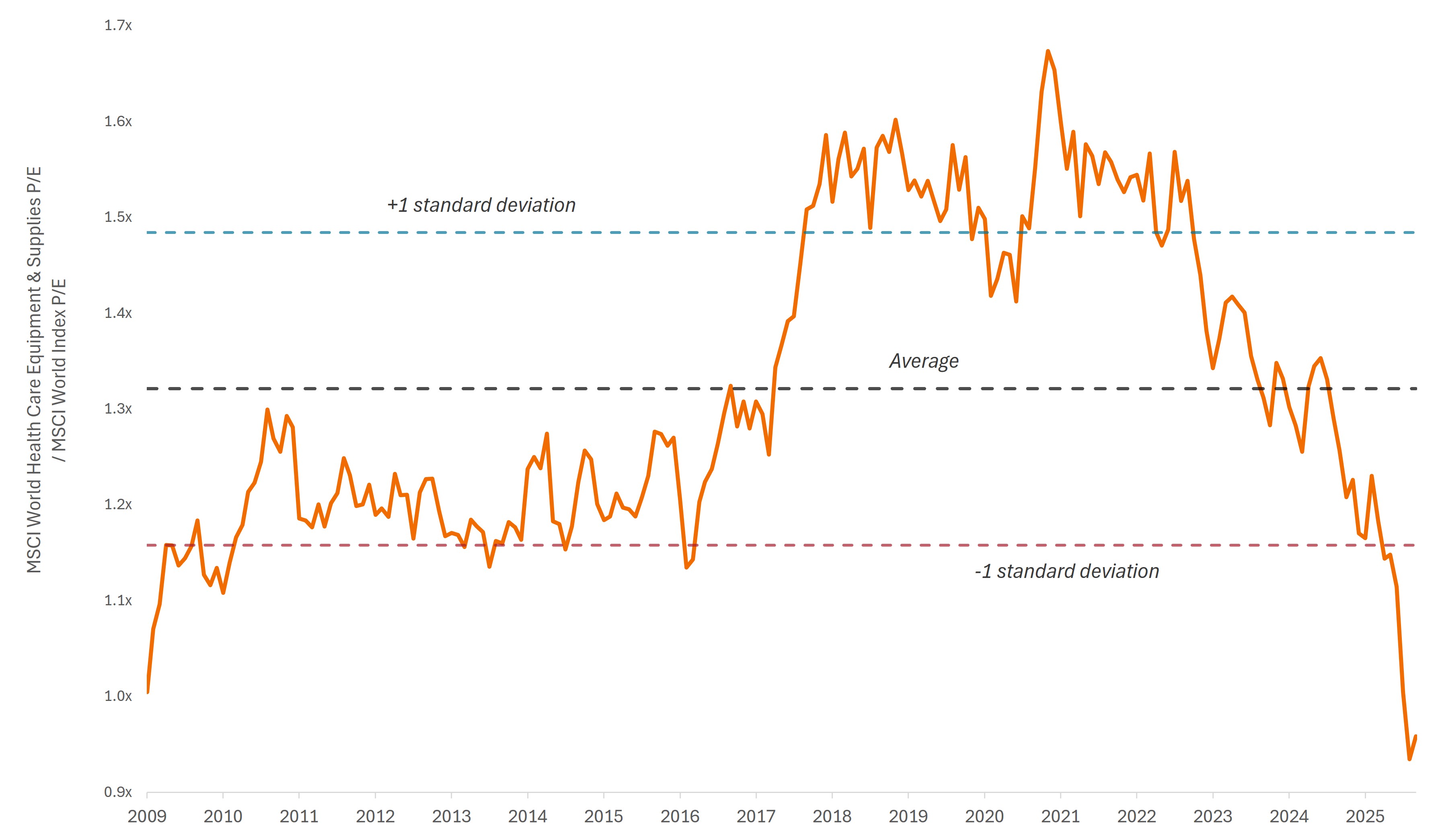

La tecnología médica también ha sufrido presiones por la decepcionante rentabilidad y las perspectivas de las empresas líderes del sector, lo que magnifica la preocupación en torno a los volúmenes de procedimientos a corto plazo y contribuye a una reevaluación más amplia de las valoraciones. En particular, estos valores han cotizado históricamente con una prima sobre el mercado en general –en parte debido a su atractivo perfil de crecimiento y a unos ingresos relativamente duraderos y recurrentes ligados a la actividad de I+D y a las bases de dispositivos instalados–, pero recientemente han cotizado con un descuento por primera vez en más de una década.

Gráfico 3: Medtech trading con la valoración relativa más baja en más de 15 años.

Ratio precio-beneficio relativo (PER) de las acciones de tecnología médica frente al MSCI World Index

Fuente: Bloomberg. Datos del 31 de octubre de 2009 al 30 de junio de 2026. Representa el PER del MSCI World Health Care Equipment & Supplies Industry en relación con el PER del MSCI World Index. La rentabilidad histórica no predice los resultados futuros.

Además, creemos que los recientes obstáculos relacionados con la cobertura parecen concentrados en 2026 y pueden representar un ajuste anticipado en lugar de un cambio estructural en las tendencias de utilización a largo plazo. A largo plazo, el envejecimiento de la población y la continua innovación en áreas como las enfermedades cardiovasculares, la robótica y el diagnóstico siguen impulsando la demanda, mientras que la inversión sostenida en las carteras de productos farmacéuticos y biotecnológicos proporciona un impulso adicional a las herramientas de ciencias de la vida.

Aunque el momento preciso de un cambio de tendencia es imposible de determinar, creemos que la fuerte corrección en estos subsectores ha creado un entorno de valoraciones más atractivo para los inversores pacientes. Como se ha visto con Managed Care (atención médica), los periodos de incertidumbre pueden dar lugar a distorsiones de las valoraciones, que históricamente han brindado oportunidades de compra con el potencial de revertirse rápidamente a medida que se estabilizan las tendencias subyacentes.

En conjunto, creemos que este análisis de mitad de año apunta a un sector salud en mejor forma de lo que la rentabilidad en lo que va de año por sí sola podría sugerir. La innovación continuada en la industria biofarmacéutica, el aumento de visibilidad en la Managed Care (atención médica) y valoraciones más atractivas en la tecnología médica respaldan una perspectiva constructiva para la segunda mitad del año.

1 Fuente, Bloomberg, a 30 de junio de 2026.

2 Fuente: Bloomberg, a 30 de junio de 2026.

3 Fuente: STAT, «Pharma goes on a spending spree, snapping up biotechs in a hurry», 22 de junio de 2026.

4 Fuente: Bloomberg, datos del 31 de marzo de 2026 al 30 de junio de 2026.

Correlación: mide hasta qué punto dos variables se mueven la una con respecto a la otra. Un valor de 1,0 implica que se mueven de forma paralela mientras que un valor de -1,0 implica que se mueven en direcciones opuestas y un valor de 0,0 significa que no existe relación entre ambas.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

El MSCI World Index℠ refleja la rentabilidad del mercado de renta variable de los países desarrollados a nivel global.

El MSCI World Health Care Index™ refleja la rentabilidad de los valores de salud de los mercados desarrollados mundiales.

El MSCI World Information Technology Index™ refleja la rentabilidad de las acciones de tecnología de la información de los mercados desarrollados mundiales.

El MSCI World Health Care Equipment & Supplies Industry comprende las acciones incluidas en el MSCI World Health Care Index clasificadas en la industria de Equipos y suministros (dentro del sector Salud) de acuerdo con el Estándar Global de Clasificación de la Industria (GICS®).

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

El S&P 1500® Index combina tres índices, el S&P 500®, el S&P MidCap 400® y el S&P SmallCap 600®, para cubrir aproximadamente el 90 % de la capitalización bursátil de EE. UU.

El **S&P® Biotechnology Select Industry Index** representa la parte de la subsector biotecnológico del índice S&P Total Markets. El S&P TMI realiza un seguimiento de todos los valores ordinarios estadounidenses que cotizan en las bolsas NYSE, AMEX, NASDAQ National Market y NASDAQ Small Cap. El índice biotecnológico es un índice de capitalización bursátil ponderado por igual.

La **subindustria S&P® 1500 Managed Health Care** comprende los valores incluidos en el índice S&P 1500 clasificados en la subindustria Managed Health Care, de conformidad con la Clasificación Industrial Global Estándar (GICS).

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Información importante

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los sectores de salud están sujetos a legislación estatal y a tasas de reembolso, así como a la aprobación de productos y servicios por el Estado, lo cual podría incidir sensiblemente en sus precios y disponibilidad; además, pueden verse notablemente afectados por una obsolescencia acelerada y vencimientos de patentes.

Los sectores tecnológicos pueden verse muy afectados por la obsolescencia de la tecnología existente, unos ciclos de producto cortos, las caídas de los precios y beneficios, la competencia de nuevos participantes de mercado y las condiciones económicas generales. Una inversión concentrada en un solo sector podría ser más volátil que la rentabilidad de inversiones menos concentradas y que el mercado en su conjunto.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.