Aspectos destacados:

- Los retornos del mercado han sido dominados por un grupo reducido de acciones de gran capitalización, aumentando la concentración y limitando la diversificación.

- A medida que el liderazgo del mercado se amplía en un período de mayor incertidumbre geopolítica, las empresas más pequeñas responden más rápido a las mejoras en el sentimiento, destacando un cambio de la estrecha dominancia de las acciones de mega-capitalización.

- Las compañías de pequeña capitalización a nivel global presentan una baja representación en carteras y una cobertura limitada por parte de analistas, lo que ofrece un mayor potencial para la gestión activa con enfoque bottom‑up a la hora de identificar valores con valoraciones ineficientes y oportunidades de crecimiento en fases más tempranas.

Los mercados comenzaron 2026 con una base incierta, arrastrados en diferentes direcciones por la inestabilidad geopolítica. El conflicto en Oriente Medio, que comenzó a finales de febrero, volvió a poner los mercados energéticos en primer plano. El bloqueo de suministros a través del Estrecho de Ormuz elevó los precios del petróleo e hizo surgir nuevas preocupaciones sobre la inflación justo cuando los bancos centrales intentaban estabilizar el crecimiento.

Para los inversores, esto ha creado una mezcla desafiante de riesgos e incertidumbres. El apetito por el riesgo se ha debilitado a medida que la atención se ha fijado en el conflicto y sus implicaciones. Mientras tanto, las expectativas sobre las políticas fiscales y monetarias han cambiado. Los precios más altos de la energía han complicado las perspectivas para las tasas de interés. La incertidumbre de los anuncios de políticas gubernamentales a través de las redes sociales ha provocado cambios rápidos en el sentimiento. El camino hacia una resolución duradera sigue estando oscurecido.

A pesar de este panorama, una característica notable del comportamiento reciente del mercado ha sido la resistencia de las empresas más pequeñas a nivel mundial. Esta es típicamente la parte del mercado que lucha cuando la incertidumbre es elevada y la política es restrictiva. En nuestra opinión, esto refleja valoraciones modestas, expectativas de ganancias positivas, y un cambio gradual en cómo los inversores están abordando los mercados. Pero incluso períodos de mejora tentativa en el sentimiento han visto a los inversores mirar más allá de las áreas más compradas, sugiriendo que la atención ya no está tan estrechamente enfocada como antes.

Un punto de inflexión para la concentración del mercado

Durante la última década, los rendimientos del mercado han estado dominados por un pequeño grupo de grandes empresas tecnológicas (p. ej. los ‘Magníficos 7’ – Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia y Tesla). Al mismo tiempo, los tipos de interés más altos, la incertidumbre macroeconómica y una preferencia por la liquidez han favorecido a empresas más grandes y resistentes. Combinado con los flujos pasivos, esto ha creado un mercado cada vez más concentrado, convirtiendo las asignaciones de los inversores en una implícita apuesta por las acciones tecnológicas.

Lo que parece estar cambiando no es una reversión repentina, sino una ampliación gradual del liderazgo. El enfoque está cambiando de poseer lo que ha funcionado a reevaluar de dónde pueden provenir los retornos futuros. Ha sido impulsado por un cambio sutil en el comportamiento, con los inversores mostrando una mayor sensibilidad a la valoración, un enfoque más cuestionador ante las operaciones saturadas,y una creciente conciencia de lo concentrados que se han vuelto los portafolios, particularmente en un momento de incertidumbre geopolítica elevada.

El dominio de las empresas más grandes no ha desaparecido, pero ya no está fuera de duda. La inteligencia artificial sigue siendo un tema estructural poderoso, pero los inversores están empezando a mirar más allá de los beneficiarios más obvios, a las empresas más pequeñas expuestas a áreas adyacentes de crecimiento.

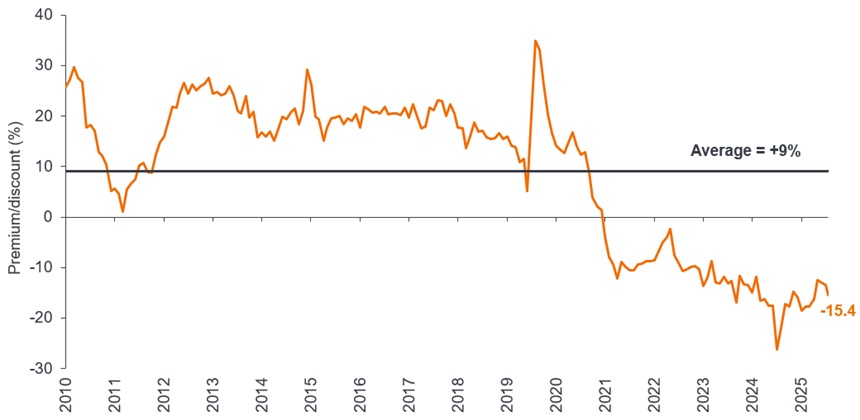

Al mismo tiempo, el panorama de las ganancias de las empresas más pequeñas está mejorando. Combinado con valoraciones iniciales más modestas en comparación con los valores grandes globales (Exhibit 1), creemos que apoya las condiciones para un re-rating, incluso en un mercado desigual.

Gráfico 1: valoración atractivas de las small cap / pequeña capitalización globales en relación a las de gran capitalización

Fuente: Bloomberg, Janus HendersonFuente: análisis de Janus Henderson Investors, a 9 de abril de 2026. Muestra la prima/descuento de small cap / pequeña capitalización global frente a las de gran capitalización (PER a futuro).

Nota: índices utilizados: MSCI World Small Cap, MSCI World. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. La rentabilidad histórica no predice las rentabilidades futuras.

Diferentes regiones,diferentes fortalezas

Al igual que sus contrapartes más grandes, las empresas globales más pequeñas ofrecen exposición a un conjunto diverso de economías locales y oportunidades sectoriales. Sin embargo, a diferencia de las grandes multinacionales, tienden a estar más estrechamente vinculados al crecimiento doméstico o regional, lo cual puede ser una ventaja en un entorno geopolítico más fragmentado. También suelen ser más emprendedores y ágiles, a menudo impulsando avances dentro de nichos especializados, en lugar de a gran escala.

Otra característica distintiva es lo poco que atención reciben. Las empresas más pequeñas suelen estar menos poseídas y menos investigadas,con una cobertura materialmente menor de los analistas de acciones. Una combinación de menor escrutinio y resultados más variados crea oportunidades para los inversores activos que adoptan un enfoque selectivo. Especialmente porque las previsiones de ganancias son tan sólidas para las empresas más pequeñas en relación con sus homólogas de gran capitalización[1].

Pero también hay diferencias importantes entre regiones, ofreciendo diversificación dentro de la categoría de small cap/pequeña capitalización. En los Estados Unidos, el profundo mercado de capitales y una fuerte cultura de innovación respaldan un amplio flujo de empresas en tecnología, salud y sectores industriales especializados. En Europa, el mercado está más orientado a los sectores industriales, manufactureros y empresas de nicho enfocadas en las exportaciones. Muchos de estos tienen una fuerte experiencia técnica y poder de fijación de precios, junto a vientos favorables de gasto en defensa e infraestructuras.

Japón ofrece otro perfil distintivo, caracterizado por negocios industriales y tecnológicos de alta calidad. La mejora del gobierno corporativo y un mayor enfoque en los retornos de los accionistas están ayudando a desbloquear el valor en empresas que históricamente han sido pasadas por alto.

La ineficiencia del mercado equivale a una oportunidad para los inversionistas activos

Las pequeñas empresas globales siguen siendo una de las pocas áreas de verdadera ineficiencia en los mercados de renta variable. La limitada cobertura de los analistas y la diversidad del conjunto de oportunidades significan que hay un verdadero margen para agregar valor a través de una investigación detallada y compromiso.

Esto aumenta el valor de la información en el espacio small cap/pequeña capitalización, dado que los resultados en pequeñas empresas están más impulsados por factores a nivel de acciones que por movimientos del mercado en general. La dispersión de rentabilidades y los sectores es amplia, lo que significa que la diferencia entre ganadores y perdedores puede ser significativa. Esto hace que un enfoque basado en la investigación y impulsado por datos sea esencial, con un enfoque en características como rentabilidad financiera (ROE), la fortaleza del balance, y la sostenibilidad de las ganancias.

Para los inversores que estén dispuestos a adoptar una visión a más largo plazo, esta parte del mercado ofrece exposición a empresas en las primeras etapas de su viaje de crecimiento. Al fin y al cabo, muchas de las empresas dominantes de hoy, como Nvidia, comenzaron como small cap / pequeña capitalización. Esto no es para pasar por alto los riesgos; las empresas más pequeñas pueden ser más volátiles y más sensibles al ciclo económico. Navegar estos riesgos requiere un enfoque disciplinado y estructurado para la selección de acciones.

En general, creemos que las empresas globales más pequeñas siguen ofreciendo un conjunto de oportunidades atractivas. En un mercado dominado durante mucho tiempo por un grupo limitado de acciones de gran capitalización, proporcionan diversificación, exposición a la innovación, y acceso a tendencias de crecimiento internas a través de las regiones. El entorno macroeconómico sigue siendo incierto. Sin embargo, para los inversores centrados en los fundamentos, el abanico de oportunidades dentro de las compañías globales más pequeñas sigue siendo significativo.

—–

Las referencias a títulos específicos no constituyen una recomendación para la compra, venta, o el mantenimiento de ningún valor, estrategia de inversión o sector del mercado, y no se ha de suponer que sean rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

[1] Fuente: Bloomberg, Janus Henderson Investors, a 9 de abril de 2026. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. La rentabilidad histórica no predice las rentabilidades futuras.

Inversión activa: enfoque de gestión de inversiones en el que un gestor de fondos busca activamente superar o batir a un índice o índice de referencia concreto mediante la investigación, el análisis y las decisiones de inversión que toma.

Asignación de activos: asignación de una cartera entre diferentes clases de activos, sectores, regiones geográficas o tipos de instrumentos para cumplir objetivos específicos de riesgo, rentabilidad u horizonte temporal.

Balance: estado financiero que resume los activos, pasivos y el patrimonio neto de una empresa en un momento determinado. Cada segmento da a los inversores una idea de lo que la empresa posee y debe, así como de la cantidad invertida por los accionistas.

Diversificación: forma de repartir el riesgo mediante la combinación de diferentes tipos de activos o clases de activos en una cartera, al presuponer que estos activos se comportarán de manera diferente en cada situación. Los activos con baja correlación deberían ofrecer la máxima diversificación.

Inflación: tasa a la que aumentan los precios de los bienes y servicios en una economía. El índice de precios al consumo (IPC) y el índice de precios minoristas (RPI) son dos indicadores habituales.

Tipos de interés: El importe cobrado por tomar dinero prestado, expresado como porcentaje del importe adeudado. Los tipos de interés de referencia (el tipo bancario) suelen ser fijados por los bancos centrales, como la Reserva Federal en EE. UU. o el Banco de Inglaterra en el Reino Unido, e influyen en los tipos de interés que los prestamistas cobran por acceder a sus propios préstamos o ahorros.

Liquidez: medida de la facilidad con la que se puede comprar o vender un activo en el mercado. Se denominan activos «líquidos» aquellos que pueden negociarse fácilmente en el mercado en grandes volúmenes (sin provocar una variación importante del precio).

Prima: cuando el precio de mercado de un valor se considera superior a su valor subyacente, se dice que «cotiza con una prima».

Rentabilidad sobre recursos propios (ROE): los ingresos netos de una empresa (ingresos menos gastos e impuestos) durante un periodo determinado, divididos entre la cantidad de dinero que han invertido sus accionistas. Se utiliza para medir los beneficios de una empresa en comparación con sus homólogas. Un ROE más alto indica generalmente que un equipo directivo es más eficiente en la generación de un rendimiento de la inversión.

Rentabilidad/retorno: La rentabilidad total de una cartera durante un periodo específico, en contraposición con su rendimiento frente a un índice de referencia. Se mide como una ganancia o una pérdida y se expresa como un porcentaje del valor total de una cartera.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.