In sintesi

- Piuttosto che come un singolo evento di shock, le preoccupazioni per il debito degli Stati Uniti si stanno manifestando come un aumento insidioso dei costi di finanziamento, legato a una minore credibilità fiscale.

- Da quando gli Stati Uniti hanno perso il rating sovrano AAA, i mercati hanno sempre più valutato i Treasury come più rischiosi del debito emesso dalla maggior parte dei paesi con rating AAA.

- I rendimenti più elevati dei Treasury possono ripercuotersi sull'economia, aumentando i costi di finanziamento dei mutui, dei prestiti alle imprese e di altri crediti del settore privato.

Secondo un vecchio detto, mentre una rana salterebbe normalmente fuori da una pentola di acqua bollente, rimarrebbe invece lì a cuocersi se il fuoco venisse alzato gradualmente. L'idea è che i lenti e insidiosi aumenti della temperatura passino inosservati rispetto a enormi shock.

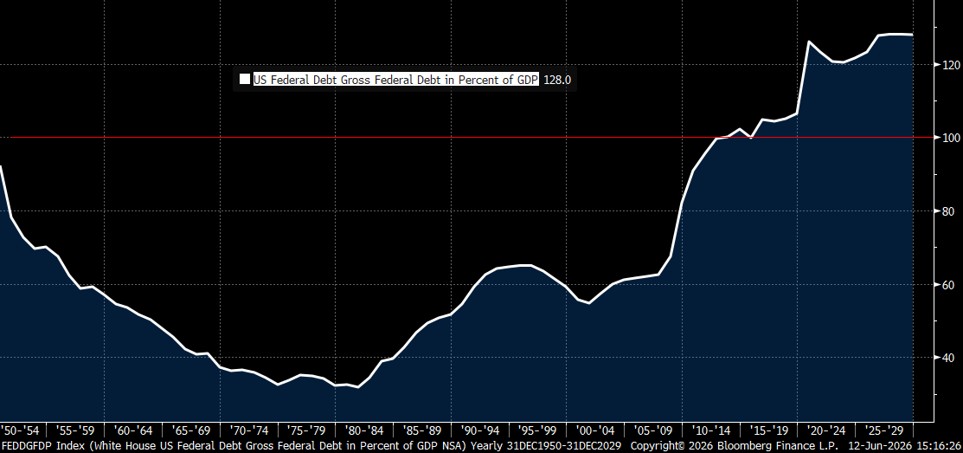

Alcuni investitori sono preoccupati da anni per la resa dei conti per il debito statunitense. È opinione diffusa che un giorno gli investitori si sveglieranno e il mercato finanziario non sarà disposto a detenere l'importo sempre crescente di debito pubblico degli Stati Uniti (Figura 1).

Figura 1: Debito federale USA in percentuale del PIL (dec. 1950 – dicembre 2025, rapporto previsto a dicembre 2029)

Fonte: RBA/JHI, Bloomberg Finance LP

L'analogia del giorno della resa dei conti ci sembra sbagliata. A nostro avviso, i mercati hanno lentamente penalizzato gli Stati Uniti per la loro imprudenza fiscale. L'economia statunitense è stata penalizzata per oltre un decennio (sia dai governi democratici che da quelli repubblicani, dettaglio importante). Il risultato è che le aziende, i comuni e i privati hanno pagato tassi di interesse più alti di quelli che altrimenti avrebbero potuto pagare.

Un’economia non diventa poco competitiva dall’oggi al domani, e gli oneri finanziari aggiuntivi che il settore privato ha dovuto sostenere rispetto a soggetti debitori simili in altri paesi hanno quasi certamente contribuito alla graduale perdita di quota di mercato produttiva da parte degli Stati Uniti.

Non c'è pentola d'acqua bollente che possa indurre gli Stati Uniti a rendersi conto improvvisamente del proprio errore. Piuttosto, i mercati stanno lentamente aumentando il calore.

Gli Stati Uniti non hanno più il rating AAA

Indipendentemente dal fatto che il mutuatario sia un Paese, un'azienda o un individuo, i creditori applicano tassi di interesse più elevati ai mutuatari di qualità inferiore e più rischiosi per compensare il rischio di potenziali morosità o default.

Gli investitori prezzano le obbligazioni di qualità inferiore in modo che abbiano rendimenti più elevati per compensare il rischio aggiuntivo. In generale, le obbligazioni con rating AAA avrebbero rendimenti inferiori rispetto a quelle con rating BBB, che a loro volta avrebbero rendimenti inferiori rispetto alle obbligazioni spazzatura.

I prestiti individuali non sono valutati da un'agenzia, ma in base al punteggio FICO o al VantageScore rating. Punteggi più bassi denotano i mutuatari più rischiosi e i tassi più elevati di tali mutuatari compensano il maggiore rischio di default percepito.

Sebbene l'iniziale declassamento del debito governativo statunitense da AAA a 2011 sia stato considerato da molti come un non-evento, i mercati hanno quasi immediatamente iniziato a rivalutare il debito statunitense come più rischioso rispetto ai paesi che mantenevano il rating AAA.

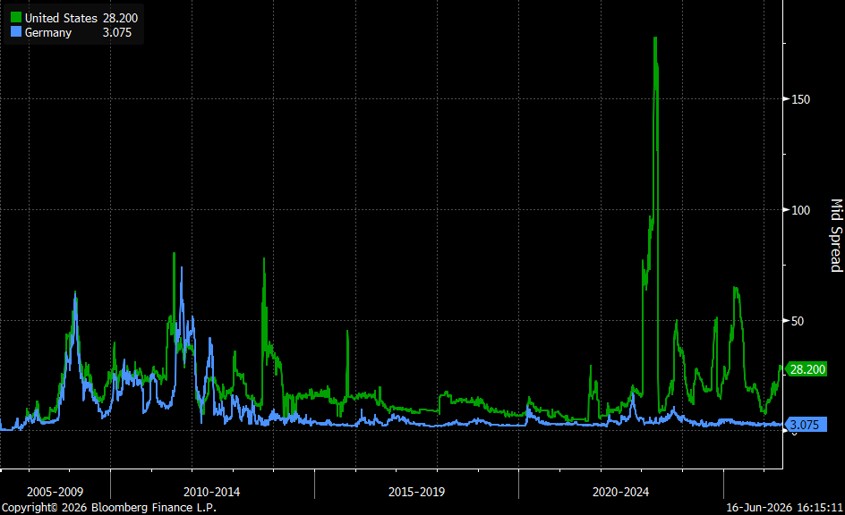

La Figura 2 mostra lo spread tra i Treasury USA a 10 anni e i titoli tedeschi a 10 anni. Le obbligazioni tedesche sono state prezzate come più rischiose (ossia con rendimenti più elevati) nella parte iniziale del grafico, a causa della spesa prevista per la riunificazione tra la Germania dell'Est e quella dell'Ovest. Dopo tale periodo, i rendimenti delle obbligazioni statunitensi e tedesche oscillano avanti e indietro.

Tuttavia, le obbligazioni statunitensi hanno iniziato a essere scambiate a rendimenti costantemente più elevati dopo il declassamento degli Stati Uniti. Le obbligazioni tedesche hanno ancora un rating AAA e continuano a offrire rendimenti inferiori rispetto ai Treasury (ossia, i costi di finanziamento del governo tedesco sono inferiori a quelli del governo statunitense).

Figura 2: USA vs. Germania: spread dei titoli di Stato a 10 anni (10 agosto 1988 - 12 giugno 2026)

Fonte: RBA/JHI, Bloomberg Finance LP

Si potrebbe obiettare che ci sono molte ragioni per cui gli spread potrebbero essere più ampi, ma il mercato dei credit default swap (CDS) ha anche valutato i Treasury come sempre più rischiosi. (Un CDS è una copertura contro il default e gli spread dei CDS sono misurati in punti base.)

La Figura 3 mostra gli spread dei CDS a un anno per il debito statunitense e tedesco. Come il grafico degli spread precedente, gli spread dei CDS sono più o meno simili tra i due paesi. Tuttavia, gli spread dei CDS sul debito statunitense sono leggermente più alti dopo il declassamento del rating e non sono mai stati inferiori a quelli della Germania da quel declassamento.

Figura 3: USA vs. Germania: spread dei CDS a 1 anno (28 settembre 2006 – 16 giugno 2026)

Fonte: RBA/JHI, Bloomberg Finance LP

“Tasso privo di rischio” reale e “tasso privo di rischio” teorico

Il mercato dei Treasury USA è il mercato obbligazionario più profondo e liquido al mondo e, come tale, viene spesso considerato come il "tasso privo di rischio". I Treasury USA sono stati per decenni il "tasso privo di rischio" de facto e de jure per gli asset globali. Questo non è più del tutto vero.

A causa dell'ampiezza e della profondità del mercato dei Treasury statunitensi rispetto ai mercati obbligazionari dei paesi con rating AAA, il Treasury statunitense è rimasto de facto il "tasso privo di rischio". Tuttavia, ha perso lo status di "tasso privo di rischio" de jure : molti altri paesi hanno un rating AAA e sono considerati meno rischiosi degli Stati Uniti

La Figura 4 (compilata da xAI) mostra i rating creditizi e i rendimenti a 10 anni dei paesi con rating AAA rispetto agli Stati Uniti. Otto dei nove paesi con rating AAA attualmente prendono in prestito a rendimenti inferiori agli Stati Uniti.

Figura 4: Stati Uniti rispetto ai Paesi con rating AAA (al 12 giugno 2026)

| Paese | Rating S&P | Rendimento a 10 anni | Spread vs. titoli a 10 anni USA (pb) |

| Svizzera | AAA | 0.40% | -408 pb |

| Singapore | AAA | 2,02% | -246 pb |

| Svezia | AAA | 2,84% | -164 pb |

| Danimarca | AAA | 2,89% | -159 pb |

| Germania | AAA | 2,99-3,00% | -148 pb |

| Paesi Bassi | AAA | 3,11% | -137 pb |

| Canada | AAA | 3,41% | -107 pb |

| Norvegia | AAA | ~4,37% | ~-90 pb |

| Australia | AAA | 4,82% | +35 pb |

| Stati Uniti | AA+ | 4,46-4,48% | Benchmark (0 pb) |

Fonte dei dati primaria: Worldgovernmentbonds.com (aggiornato al 12 giugno 2026, tramite controllo incrociato con Trading Economics e Bloomberg.

L'intera economia statunitense ha sofferto

Il debito sovrano nella maggior parte dei mercati sviluppati è generalmente considerato più sicuro del debito del settore privato. Poiché i rendimenti del settore privato si basano sui rendimenti dei titoli di Stato più un premio per il rischio, un aumento del rendimento del debito sovrano si traduce di conseguenza in costi di finanziamento più elevati per il settore privato.

Il declassamento del debito statunitense e il conseguente aumento dei costi di finanziamento del governo si sono tradotti in costi di finanziamento più elevati per l'intera economia statunitense.

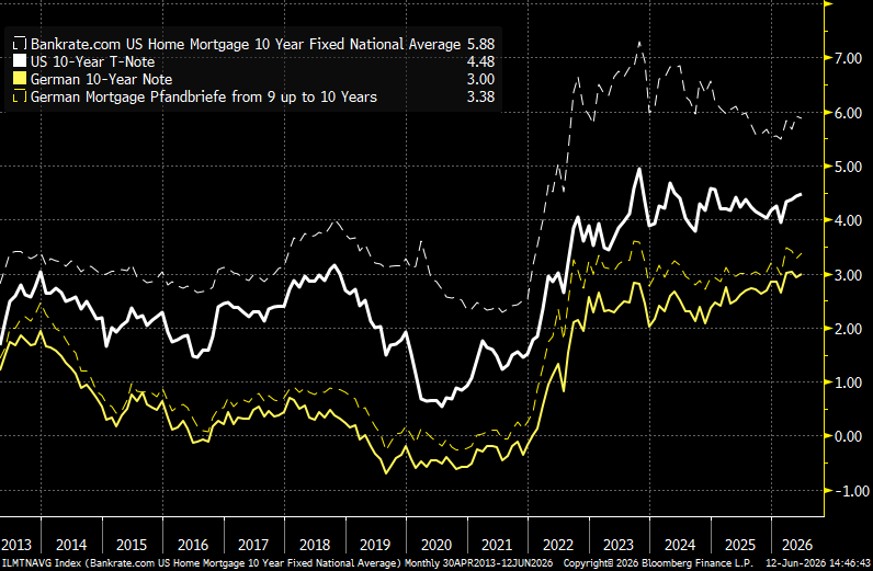

La Figura 5 confronta i tassi ipotecari negli Stati Uniti con quelli in Germania. Certo, questi confronti non utilizzano dati sui mutui del tutto comparabili, ma la storia rimane importante. I tassi ipotecari in entrambi i paesi sono, ovviamente, più alti dei rendimenti del debito pubblico, perché gli individui non sono meritevoli di credito come il governo.

Tuttavia, i tassi ipotecari in Germania sono inferiori a quelli degli Stati Uniti, perché i mutui statunitensi si basano sul rendimento del Treasury statunitense a 10 anni, che ha un rendimento più elevato rispetto al bund tedesco a 10 anni.

Se questo grafico rappresenta un confronto perfetto o meno, non sfugge il punto. Il grafico riflette i costi di finanziamento più elevati negli Stati Uniti a causa dei rendimenti dei Treasury più elevati, che sono direttamente correlati all'imprudenza fiscale di Washington.

L'intera economia statunitense sta pagando una penalità.

Figura 5: USA vs. Germania: Tassi ipotecari (30 apr. 2013 – 12 giugno 2026)

Fonte: RBA/JHI, Bloomberg Finance LP

La rana aveva una spina dorsale

Quando un'azienda è in difficoltà finanziarie, un percorso standard per riparare il danno prevede l'aumento dei ricavi e il taglio dei costi. A meno che gli Stati Uniti non decidano attivamente di seguire il percorso di un mercato emergente e non promuovano l'inflazione per alleviare i problemi di debito, la strada standard per migliorare il bilancio della nazione sarà aumentare le entrate e tagliare i costi.

Tuttavia, sia i democratici che i repubblicani si rifiutano di ammettere questa realtà. I repubblicani si rifiutano di aumentare le tasse (cioè, di aumentare le entrate) e i democratici si rifiutano di razionalizzare la spesa (cioè, di tagliare i costi). Entrambi sono necessari, ma ciascuna delle parti incolpa l'altra dei problemi di debito del paese. Apparentemente, il dogma politico di ciascun partito è più importante della riduzione dei costi di finanziamento per gli americani.

Le rane sono vertebrati. Il loro sistema scheletrico li aiuta a saltare fuori da pentole con acqua calda. Gli investitori dovrebbero certamente sperare che Washington trovi la sua spina dorsale e salti fuori dalla già fase di riscaldamento, e lo faccia prima che raggiunga il punto di ebollizione.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Punto base: un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%.

Rating creditizio: un punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Per esempio, S&P classifica le obbligazioni investment grade dal livello più alto AAA fino a BBB e le obbligazioni ad alto rendimento o high yield da BB a B, scendendo poi fino a CCC che indica minore qualità e rischio maggiore, nel senso che Gli emittenti con rating CCC comportano un rischio maggiore di default.

Credit default swap (CDS): una forma di contratto derivato tra due parti utilizzata per gestire il rischio di credito di un'obbligazione. L'acquirente effettua pagamenti regolari al venditore, mentre il venditore accetta di estinguere il debito sottostante in caso di insolvenza sull'obbligazione. Un CDS è considerato una copertura contro i mancati pagamenti ed è anche un titolo negoziabile. Ciò consente al gestore di un fondo di assumere posizioni su un particolare emittente o indice senza possedere il titolo o i titoli sottostanti. Un CDS può esporre gli investitori al rischio di controparte, al rischio di liquidità, al rischio di valutazione e al potenziale di perdite che superano l'investimento iniziale. Le turbative di mercato o la mancata performance di una controparte possono influire sull'efficacia di una strategia CDS o comportare perdite impreviste. Non vi è alcuna garanzia che l'uso dei CDS raggiunga l'obiettivo previsto.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default o inadempienza: il mancato pagamento degli interessi da parte di un debitore (come l'emittente di un'obbligazione) o la mancata restituzione dell'importo iniziale prestato alla scadenza.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade, o obbligazione "spazzatura". Questi titoli di solito comportano un maggiore rischio di default dell'emittente sui pagamenti, pertanto in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Politica fiscale: si riferisce alla politica governativa relativa alla definizione delle aliquote fiscali e dei livelli di spesa. È distinta dalla politica monetaria, che in genere viene stabilita da una banca centrale. L'austerità fiscale indica l'aumento delle imposte e/o i tagli della spesa nel tentativo di ridurre il debito pubblico. Per espansione (o "stimolo") fiscale s'intende un aumento della spesa pubblica e/o a una riduzione delle imposte.

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. L'indice dei prezzi al consumo (IPC) e l'indice dei prezzi al dettaglio (RPI) sono due parametri comuni; il contrario di deflazione.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Obbligazioni sovrane/titoli di Stato: obbligazioni emesse dai governi per estinguere il debito o finanziare la spesa. In genere sono sostenute dalla capacità di un paese di imporre tasse ai propri cittadini e/o dalla capacità di stampare denaro.

Titoli del Tesoro/Treasury USA: titoli obbligazionari emessi dal governo degli Stati Uniti. I buoni del Tesoro e le obbligazioni del governo statunitense sono garantiti dalla piena fiducia e dal merito creditizio del governo degli Stati Uniti. Sono generalmente considerati privi di rischio di credito e di norma hanno rendimenti inferiori rispetto ad altri titoli.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.