Kernpunten

- Het nieuws werd gedomineerd door de hoge hypotheekrentes die de betaalbaarheid van woningen beïnvloeden, waardoor sommige beleggers vraagtekens zetten bij de kracht van de Amerikaanse consument en de toestand van de huizenmarkt.

- Ondanks deze tegenwind denken wij dat de Amerikaanse consument en de bredere huizenmarkt in goede vorm blijven, nadat ze grotendeels beschermd zijn tegen de gevolgen van de hogere hypotheekrente.

- Vanwege de aanhoudende kracht van de Amerikaanse consument en de aantrekkelijke waardering binnen gesecuritiseerde sectoren, blijven we positief over hypotheken en consumentgerelateerde schulden.

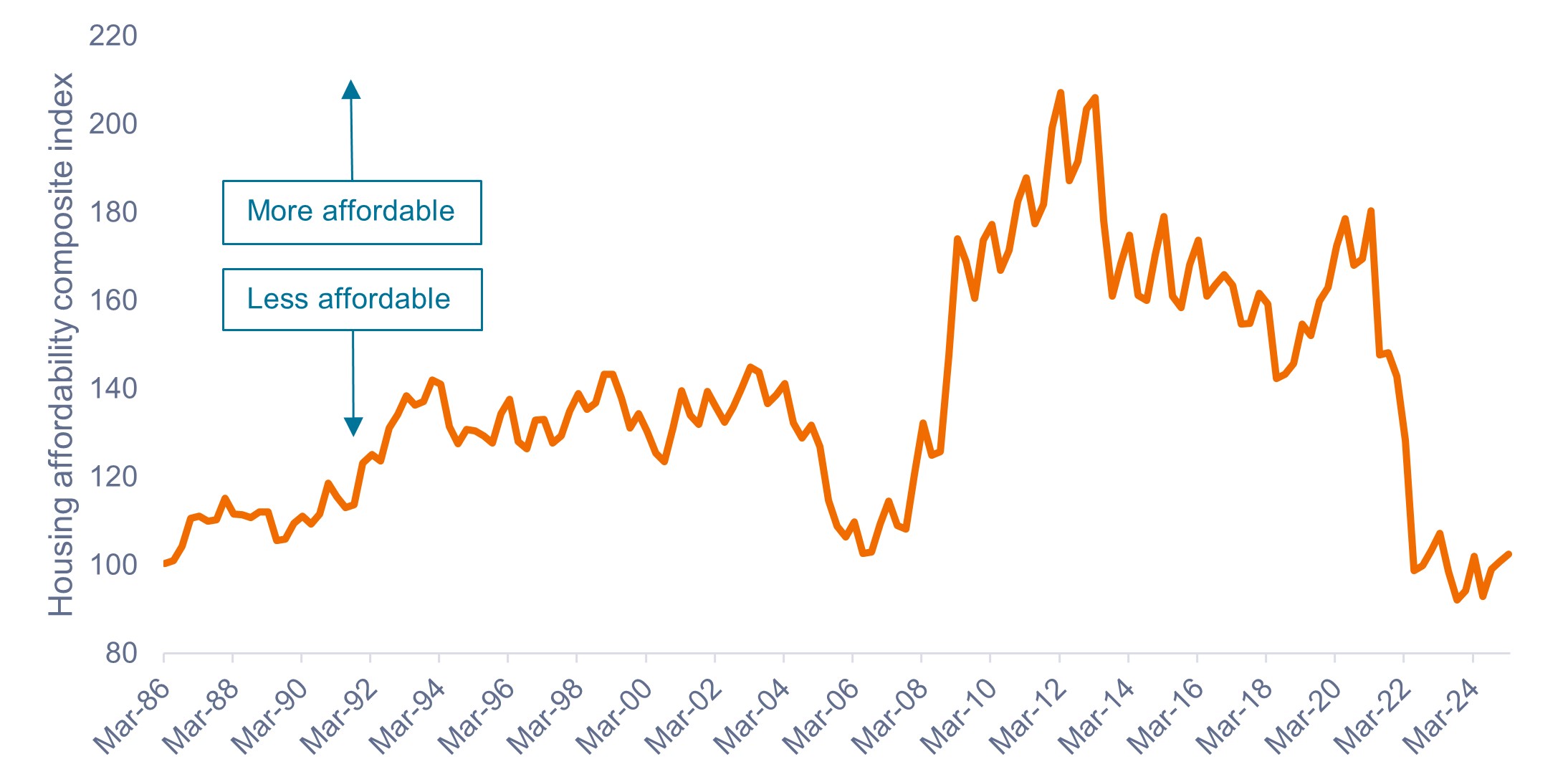

Een scherpe en langdurige stijging van de huizenprijzen na het uitbreken van de COVID-pandemie, in combinatie met veel hogere hypotheekrentes sinds 2022, heeft de betaalbaarheid van Amerikaanse woningen teruggebracht tot een historisch laag niveau, zoals blijkt uit figuur 1.

Figuur 1: Samengestelde index over de betaalbaarheid van woningen (1986 – 2025)

Hogere prijzen en rentetarieven hebben de betaalbaarheid van woningen tot een historisch dieptepunt teruggebracht.

Bron: Nationale Vereniging van Makelaars, per 31 maart 2025.

Gesprekken over hoge hypotheekrentes, slechte betaalbaarheid en vertragende huizenverkopen hebben de krantenkoppen gedomineerd, waardoor sommige beleggers zich zorgen maken over twee belangrijke barometers voor de gezondheid van de Amerikaanse economie: de kracht van de Amerikaanse consument en de toestand van de huizenmarkt.

Naar onze mening vertellen deze datapunten slechts een klein deel van de geschiedenis.

Volgens onze analyse blijven de Amerikaanse consument en de bredere huizenmarkt ondanks tegenwind in een sterke positie, en wel om drie belangrijke redenen.

1. De betaalbaarheidsproblemen treffen niet alle huishoudens

Hoewel een slechte betaalbaarheid van huisvesting - vooral als deze aanhoudt - vanuit sociaaleconomisch oogpunt problematisch kan zijn, lijkt de situatie vanuit het perspectief van de belegger om een aantal belangrijke redenen minder somber.

Ten eerste hebben betaalbaarheidsproblemen slechts gevolgen voor een klein percentage van het totale aantal huiseigenaren in de VS op jaarbasis.

De ongeveer 4 miljoen huizen die elk jaar in de VS worden verkocht, vertegenwoordigen minder dan 5% van de totale voorraad van 80+ miljoen eengezinswoningen die eigendom zijn van huiseigenaren. Dit betekent dat meer dan 95% van de markt gedurende een periode van 12 maanden geen transacties uitvoert (d.w.z. een huis koopt of verkoopt), waardoor deze huiseigenaren worden beschermd tegen de huidige marktomstandigheden.

Tweede Bestaande woningeigenaren hebben minder last van betaalbaarheidsproblemen dan starters.

Dit geldt met name voor huiseigenaren die langer dan vijf jaar een woning bezitten. Hoewel starters misschien in een uitdagende tijd de markt betreden, zouden bestaande huiseigenaren ogenschijnlijk hebben geprofiteerd van stijgende prijzen door aandelen in hun huidige huis op te bouwen die kunnen worden ontgrendeld bij de aankoop van een nieuw huis.

Samenvattend kunnen we stellen dat starters op de woningmarkt en huishoudens met een lager inkomen waarschijnlijk negatieve gevolgen ondervinden van de huidige betaalbaarheidsproblemen, maar deze subgroep vertegenwoordigt slechts een klein deel van het totale universum van Amerikaanse huiseigenaren.

2. De kracht van vaste rentetarieven en de putoptie van de kredietnemer

Als het gaat om het navigeren door hogere rentetarieven, hebben Amerikaanse hypotheeknemers alle kaarten in handen.

Bestaande kredietnemers worden grotendeels beschermd tegen stijgende rentes door a) de lange looptijd van de meeste hypothecaire leningen (doorgaans 30 jaar), b) vaste rentetarieven, en c) het vermogen van de kredietnemer om - zonder boete - zijn lening op elk moment en om welke reden dan ook af te lossen, of om te herfinancieren als de rente onder zijn huidige rente daalt.

Simpel gezegd is dit de kracht van de putoptie: Amerikaanse leners kunnen in hun bestaande hypotheek met vaste rente blijven als de rente stijgt, maar ze behouden de mogelijkheid om te herfinancieren naar een goedkopere lening als de rente daalt, wat massaal in 2020 en 2021.

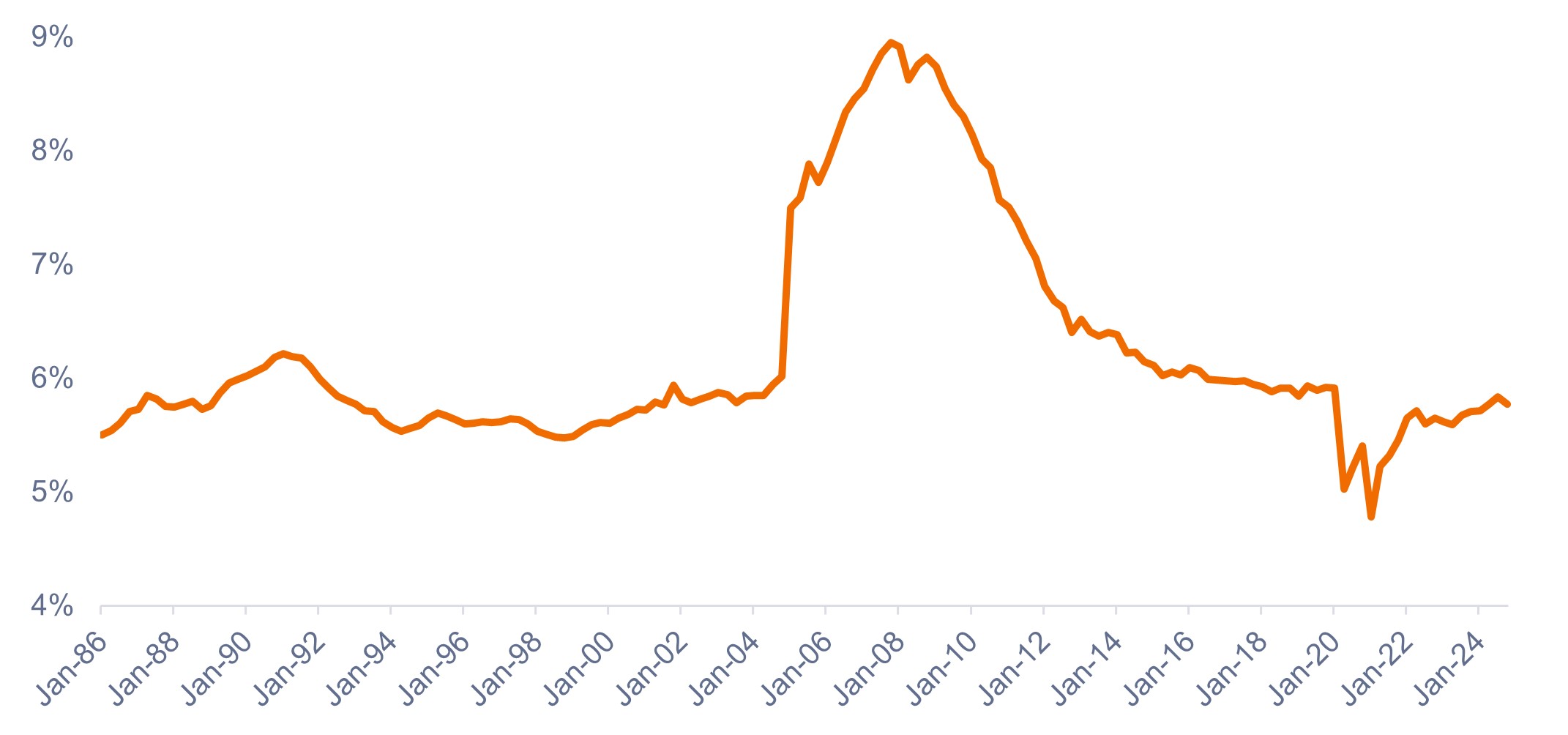

Zoals te zien is in figuur 2, maken kredietnemers doorgaans gebruik van hun optie om te herfinancieren wanneer de hypotheekrente daalt, wat resulteert in een daling van de effectieve rente op uitstaande hypotheekschulden. Maar wanneer de rente stijgt, worden kredietnemers gestimuleerd om hun huidige hypotheek met vaste rente vast te houden, wat betekent dat stijgende rentes een veel kleinere impact hebben.

Figuur 2: Huidige 30-jaars hypotheekrente vs. effectieve rente op uitstaande hypotheekschuld (1986 – 2025)

De effectieve rente op uitstaande hypotheekschulden is niet wezenlijk gestegen.

Bron: Bloomberg, Bureau of Economic Analysis, Freddie Mac, per 31 maart 2025.

3. Amerikaanse huiseigenaren lijken niet huisarm te zijn

Ondanks de stijging van de huizenprijzen en de stijgende rente, lijken Amerikaanse huishoudens niet 'arm aan huizen' te zijn11, zoals te zien is in figuur 3.

Hoewel de cijfers voor huishoudens met een lager inkomen en starters op de woningmarkt er heel anders uit kunnen zien, de meeste Amerikaanse huishoudens lijken er goed voor te staan dankzij een combinatie van hogere inkomens en het feit dat de meeste huiseigenaren in 2020 en 2021 extreem lage hypotheekrentes hebben afgesloten.

Figuur 3: Schuldaflossingsratio hypotheken (1986 – 2024)

Amerikaanse huiseigenaren geven niet te veel uit aan huisvesting, ondanks hogere prijzen en tarieven.

Bron: Raad van Bestuur van het Federal Reserve System, per oktober 2024.

Wat het betekent voor investeerders

De Amerikaanse consument blijft veerkracht tonen te midden van hogere rentetarieven en minder betaalbare woningen, met schuldaflossingsratio's die nog steeds onder hun langetermijngemiddelde liggen. En met inflatie afkoeling en renteverlagingen op komst, kan er wat rust in het verschiet liggen.

Als gevolg hiervan behouden we een positieve kijk op gesecuritiseerde consumentenschulden zoals asset-backed securities (ABS) en residential mortgage-backed securities (RMBS). Wij zijn van mening dat er binnen ABS en RMBS kansen zijn om hoogwaardige activa te vinden die zowel op relatieve als op absolute basis aantrekkelijke rendementen bieden.

Bovendien worden door hypotheken gedekte effecten (MBS) van agentschappen nog steeds goedkoop verhandeld in vergelijking met bedrijfssectoren, terwijl het risico op vervroegde aflossing (het primaire fundamentele risico voor MBS) in de buurt van historische dieptepunten blijft omdat de huidige hypotheekrente zoveel hoger is dan de effectieve rente op uitstaande hypotheekschulden.

1 "Arm zijn" betekent dat je een groot deel van je inkomen uitgeeft aan woonkosten, waardoor er weinig geld overblijft voor andere essentiële uitgaven, besparingen of discretionaire uitgaven.

Risico van vervroegde aflossing is het risico dat een belegger in vastrentende effecten zijn hoofdsom voortijdig ontvangt, waardoor future rentebetalingen verloren gaan.

Belangrijke informatie

Actief beheerde portefeuilles leveren mogelijk niet de beoogde resultaten op. Geen enkele beleggingsstrategie kan winst garanderen of het risico op verlies verwijderen.

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Door hypotheken gedekte effecten kunnen gevoeliger zijn voor renteveranderingen. Deze zogenaamde mortgage-backed securities (MBS) zijn onderhevig aan een verlengingsrisico, waarbij kredietnemers de duration van hun hypotheek verlengen naarmate de rente stijgt, en aan een risico op vervroegde aflossingsrisico, waarbij kredietnemers hun hypotheek eerder afbetalen als de rente daalt. Deze risico's kunnen het rendement verlagen.

Gesecuritiseerde producten, zoals door een hypotheek of door activa gedekte effecten, zijn gevoeliger voor renteveranderingen, hebben een risico op verlenging en vervroegde-aflossing en zijn onderhevig aan meer krediet-, waarderings- en liquiditeitsrisico's dan andere vastrentende effecten.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.