Prik door de vooroordelen over gesecuritiseerde aandelen

In zijn beleggingsvooruitzichten voor 2024 probeert John Kerschner, Head of US Securitized Products, de vooroordelen te identificeren en te ontkrachten die sommige beleggers ervan weerhouden een positie in Amerikaanse gesecuritiseerde vastrentende waarden te overwegen.

10 beknopt artikel

Kernpunten

- In de nasleep van de wereldwijde financiële crisis hebben veel beleggers Amerikaanse gesecuritiseerde activa gemeden uit angst voor een herhaling van wat er in 2008 gebeurde.

- Hoewel securitisatie een belangrijke rol speelde in de financiële crisis, is de werkelijkheid genuanceerder en zijn de conclusies die moeten worden getrokken evenwichtiger. Volgens ons is de afkeer van beleggers tegen gesecuritiseerde aandelen gebaseerd op vooringenomenheid en niet op feiten, en zou dit kunnen leiden tot suboptimale beleggingsbeslissingen.

- Wij zijn van mening dat gesecuritiseerde sectoren beleggers veel te bieden hebben in de vorm van verbeterde diversificatie, unieke blootstelling aan rentetarieven en creditspreads, en toegang tot schuldinstrumenten uit de bredere Amerikaanse economie.

Om een succesvolle belegger te zijn, is het essentieel dat we onze beslissingen baseren op feiten en een rationele beleggingsfilosofie. Vooroordelen (irrationele aannames of overtuigingen die ons beoordelingsvermogen kunnen beïnvloeden) kunnen daarentegen ons vermogen om goede beleggingsbeslissingen te nemen in gevaar brengen.

Een van de meest opvallende vooroordelen die we tegenkomen in ons werk met beleggers is een afkeer van gesecuritiseerde activa binnen hun vastrentende allocaties. (Zelfs bij het horen van het woord ‘gesecuritseerd’ nemen sommige beleggers spreekwoordelijk de benen!) Als gevolg daarvan kunnen veel beleggers aanzienlijk onderwogen zijn in gesecuritiseerde activa.

Hieronder willen we de 10 belangrijkste misvattingen uitlichten die leiden tot deze vooringenomenheid en een volgens ons duidelijker, op feiten gebaseerd beeld geven van de Amerikaanse markt voor gesecuritiseerde effecten.

1. Gesecuritiseerde obligaties zijn riskanter dan bedrijfsobligaties.

Dit is de meest voorkomende misvatting die we tegenkomen als we de gesecuritiseerde markt met beleggers bespreken: dat gesecuritiseerde obligaties inherent riskanter zijn dan bedrijfsobligaties.

Elke vastrentende sector kan obligaties uit het hele risicospectrum omvatten: het bedrijfsuniversum omvat obligaties met een rating van AAA tot en met CCC, en hetzelfde geldt voor gesecuritiseerde sectoren. Als zodanig is het incorrect om een hele sector als riskanter te bestempelen dan een andere zonder hun kredietratings en risicoblootstellingen te vergelijken.

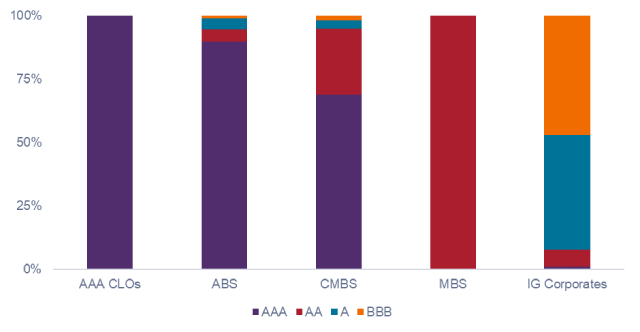

Ondanks de algemene misvatting dat ze risicovoller zijn dan bedrijfsobligaties, hebben gesecuritiseerde indices een hogere gemiddelde kredietrating dan hun tegenhangers uit het bedrijfsleven, zoals u kunt zien in afbeelding 1.

Afbeelding 1: Vastrentende sectoren per kredietrating

Gesecuritiseerde indices hebben over het algemeen een sterkere kredietkwaliteit dan investment-grade (IG, beleggingskwaliteit) bedrijfsobligaties.

Bron: Bloomberg, per 1 december 2023. Indices die worden gebruikt om activaklassen weer te geven: AAA CLOs = JP Morgan CLO AAA Index, ABS = Bloomberg US Aggregate Asset Backed Securities Index, CMBS = Bloomberg US Commercial Mortgage Backed Securities Investment Grade Index, MBS = Bloomberg US Mortgage Backed Securities Index, IG-bedrijfsobligaties = Bloomberg US Corporate Bond Index.

Bron: Bloomberg, per 1 december 2023. Indices die worden gebruikt om activaklassen weer te geven: AAA CLOs = JP Morgan CLO AAA Index, ABS = Bloomberg US Aggregate Asset Backed Securities Index, CMBS = Bloomberg US Commercial Mortgage Backed Securities Investment Grade Index, MBS = Bloomberg US Mortgage Backed Securities Index, IG-bedrijfsobligaties = Bloomberg US Corporate Bond Index.

2. Ik vertrouw de kredietratings niet.

Ironisch genoeg voelen sommige beleggers zich meer op hun gemak met BBB-bedrijfsobligaties dan met AAA gesecuritiseerde leningen (CLO, collateralized loan obligations).

Deze vooringenomenheid is enigszins het resultaat van de rol die kredietbeoordelaars speelden in de wereldwijde financiële crisis door AAA-ratings te geven aan effecten die waren gevuld met risicovolle subprime-hypotheken. Als gevolg hiervan hebben veel beleggers nog steeds geen vertrouwen in de kredietratings van gesecuritiseerde activa.

Hoewel de ratingbureaus hier in 2008 inderdaad schuldig aan waren, moet men ook in ogenschouw nemen wat er gebeurde op de kredietmarkten in de aanloop naar de financiële crisis.

Ten eerste gaven hypotheekverstrekkers enorme aantallen risicovolle (en vaak illegale) subprime-leningen aan ongekwalificeerde kopers. In de tweede plaats stonden de ratingbureaus voor een grote uitdaging, in de zin dat gesecuritiseerde subprime-hypotheken vóór 2000 niet bestonden en dus geen trackrecord waarop zij hun modellen konden kalibreren toen de uitgifte van subprime-leningen explosief toenam. Ten derde had de Amerikaanse huizenmarkt sinds de Grote Depressie tot aan de financiële crisis niet één jaar van negatieve groei van de huizenprijzen meegemaakt. Daarom werden de modellen van ratingbureaus niet aangepast om rekening te houden met een daling van de huizenprijzen met meer dan 30 procent.

Na 2008 zijn kredietvoorwaarden enorm aangescherpt (iedereen die een hypotheek heeft aangevraagd kan dit vast beamen) en maken modellen nu gebruik conservatievere aannames met betrekking tot huizenprijzen en wanbetalingspercentages.

Naar onze mening hebben de ratings van gesecuritiseerde sectoren dezelfde integriteit als ratings van bedrijfs- of staatsobligaties en hoeven beleggers niet wantrouwend tegenover de ratings van gesecuritiseerde sectoren te staan op basis van wat er tijdens de financiële crisis heeft plaatsgevonden.

3. Securitisatie heeft de financiële crisis van 2008 veroorzaakt.

Het is waar dat securitisatie een grote rol speelde in de wereldwijde financiële crisis. Als er geen securitisatie was geweest, zou de crisis lang niet zo ernstig zijn geweest. Zoals hierboven vermeld, was het grotere probleem echter de frauduleuze kredietverlening. Dit leidde tot slechte kwaliteit van de onderliggende hypotheekleningen die werden gesecuritiseerd, gekoppeld aan het onvermogen van ratingbureaus om het bijbehorende risico correct in te schatten. Na de hervorming van de sector denken wij dat het risico op een herhaling van deze situatie in de gesecuritiseerde sector klein is.

Hoewel er tijdens de financiële crisis problemen waren met de ratings van door hypotheken gedekte effecten, hebben de ratingbureaus hun zaken in andere gesecuritiseerde sectoren grotendeels op orde gehad. Sinds het einde van de jaren negentig is er bijvoorbeeld nog nooit een door activa gedekte obligatie (ABS, asset-backed security) voor auto's in gebreke gebleven en heeft de financiële crisis niet tot bijzondere waardeverminderingen van CLO's van beleggingskwaliteit geleid.

Naar onze mening zou het mijden van gesecuritiseerde vastrentende waarden na de wereldwijde financiële crisis neerkomen op het afschrijven van industriële aandelen na de Grote Depressie, banken na de spaar- en kredietcrisis of technologieaandelen na de internetzeepbel.

4. Gesecuritiseerd is een kleine, onbeduidende activaklasse.

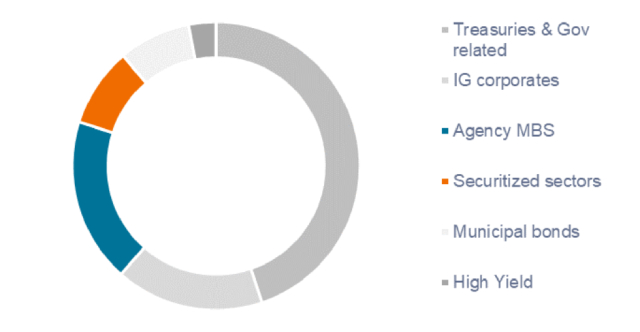

Hoewel sommige beleggers de Amerikaanse gesecuritiseerde markt als een kleine nichemarkt kunnen beschouwen, vertelt de realiteit een ander verhaal. Zoals u kunt zien in afbeelding 2 vormen gesecuritiseerde sectoren en overheids-MBS ruim 27 procent van het Amerikaanse vastrentende universum.

Afbeelding 2: Overheids-MBS + gesecuritiseerde sectoren = 27 procent van het Amerikaanse vastrentende universum.

Bron: Bloomberg, SIFMA, per 31 december 2021. Opmerking: De gesecuritiseerde categorie omvat ABS, CMBS, CLO's en CMO's.

Bron: Bloomberg, SIFMA, per 31 december 2021. Opmerking: De gesecuritiseerde categorie omvat ABS, CMBS, CLO's en CMO's.

5. Gesecuritiseerd is een nieuwe en onbewezen markt.

Wij zijn van mening dat securitisatie positief is voor de economie, omdat illiquide activa worden omgezet in beleggingen die op de financiële markten kunnen worden verhandeld. Hierdoor krijgt een breed scala aan beleggers toegang tot liquiditeit en prijsvorming. Bovendien hebben MBS bijgedragen aan het verlagen van de kosten van hypotheken, waardoor het bezit van een eigen woning over het algemeen toegankelijker is geworden.

De markt voor gesecuritiseerde producten is ook volwassen: MBS bestaan al sinds de jaren zeventig en andere gesecuritiseerde sectoren zoals ABS en commerciële door hypotheken gedekte effecten (CMBS) dateren uit de jaren negentig.

6. Ik begrijp niet hoe securitisatie werkt.

Sommige beleggers zouden kunnen wijzen op het advies van de wereldberoemde belegger Warren Buffett, die de beroemde uitspraak deed dat je niet moet investeren in iets dat je niet begrijpt. Hoewel dit zeker waar is, is het ook belangrijk op te merken dat de heer Buffett zijn hele leven heeft besteed aan het onderzoeken en proberen begrijpen van uiteenlopende beleggingskansen. Een betere les zou misschien zijn dat als je iets na het te onderzoeken nog steeds niet begrijpt, er niet in moet beleggen.

Hoewel dit een extra laag complexiteit met zich meebrengt, denken wij dat de meeste beleggers, met wat instructie en onderzoek, securitisatie vrij eenvoudig zullen vinden. Simpel gezegd: waar bedrijfsobligaties toegang bieden tot één enkele lening en één enkele lener, biedt securitisatie beleggers toegang tot een grote pool van leningen en leners. Daarnaast is er de toegevoegde overlay van een securitisatiemanager: effecten worden onderverdeeld in klassen (of tranches) en geordend op basis van hun kredietkwaliteit, zodat beleggers effecten kunnen kopen in de tranche die bij hun risicoprofiel past.

Afbeelding 3 toont een typische CLO-securitisatie, waarvan de basisstructuur ook van toepassing is op andere gesecuritiseerde sectoren.

Afbeelding 3: Typische CLO-securitisatie

Bron: Janus Henderson Investors.

7. Er zijn te veel acroniemen.

Hoewel de talrijke afkortingen in de gesecuritiseerde categorie in eerste instantie overweldigend kunnen zijn, bestaat het gesecuritiseerde universum grofweg uit vijf subsectoren of categorieën, zoals u kunt zien in afbeelding 4. Elke subsector geeft investeerders toegang tot de schulden van een bepaalde sector van de Amerikaanse economie. Opvallend is dat securitisatie beleggers niet alleen toegang geeft tot bedrijfsobligaties, maar ook tot consumentenleningen.

Afbeelding 4: Amerikaans gesecuritiseerd universum

Bron: Janus Henderson Investors, per 1 december 2023.

8. De Bloomberg US Aggregate Index levert al genoeg op.

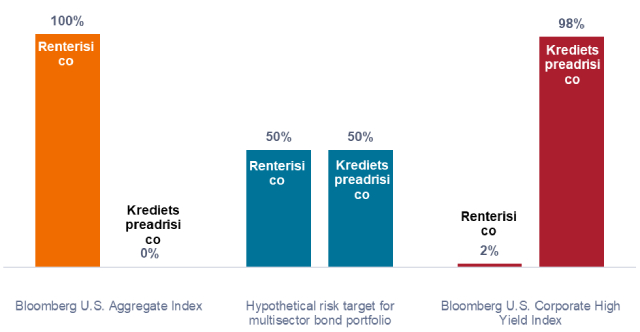

Het is van cruciaal belang voor beleggers om te weten welke risicofactoren hun rendement uit vastrentende waarden bepaalt. Zoals u kunt zien in afbeelding 5 worden de rendementen van de Bloomberg US Aggregate Index (US Agg) sterk bepaald door het renterisico. Als gevolg hiervan presteerde de US Agg historisch gezien beter als de rente daalde, maar had de index het moeilijk als de rente steeg (zoals we sinds eind 2021 hebben gezien). Aan de andere kant werd het rendement van de Bloomberg US Corporate High Yield Index (US High Yield) vrijwel geheel bepaald door het creditspreadrisico.

Nu beleggers nadenken over de juiste mix van rente- en creditspreadrisico, zou een hypothetische multisectorale allocatie een evenwicht kunnen vinden tussen deze risicoblootstellingen. Hoewel dit evenwicht in theorie zou kunnen worden bereikt door de US Agg- en US High Yield-indices te combineren, zorgt deze aanpak uitsluitend voor blootstelling van portefeuilles aan bedrijfsemittenten en de bedrijfskredietcyclus. Door een element van securitisatie toe te voegen, met een eigen unieke combinatie van rente- en creditspreadrisico en blootstelling aan andere delen van de Amerikaanse economie, geloven wij dat het juiste risicofactorevenwicht op een efficiëntere manier kan worden bereikt.

Afbeelding 5: Uitsplitsing van factorrisico’s (september 2018 tot september 2023)

Beleggers moeten streven naar evenwicht in hun blootstelling aan rente- en kredietrisico.

Bron: Janus Henderson Investors, per 1 december 2023.

Bron: Janus Henderson Investors, per 1 december 2023.

9. Relatieve waardetransacties bestaan niet in vastrentend.

Hoewel beleggers bij hun portefeuille-allocatie veel aandacht kunnen besteden aan relatieve waardekansen, is zoeken naar relatieve goedkoopheid niet altijd even belangrijk voor hen bij vastrentende waarden.

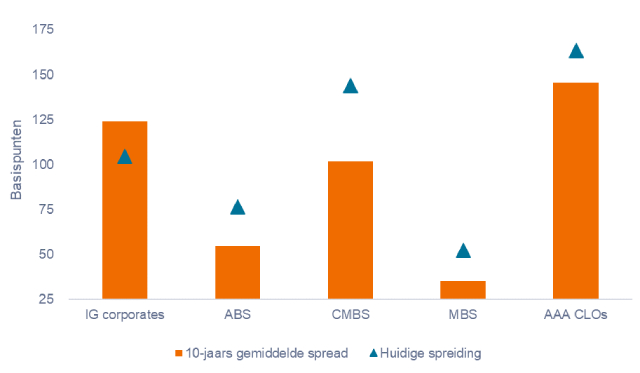

Zoals u kunt zien in afbeelding 6 zijn er echter wel degelijk kansen op het gebied van relatieve waarde in het vastrentende universum, vooral nu gesecuritiseerde sectoren tegen aanzienlijke kortingen ten opzichte van hun tienjaarsgemiddelde spreadniveaus worden verhandeld en bedrijfsobligaties juist tegen een premie. Dergelijke verstoringen kunnen kansen creëren voor een beter risicogecorrigeerd rendement door actief beheer.

Afbeelding 2: Huidige spread ten opzichte van de gemiddelde 10-jarige spread

Securitized spreads are trading wider than their 10-year averages, while corporates are less attractively priced.

Bron: Bloomberg, Janus Henderson Investors, per 1 december 2023. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Bron: Bloomberg, Janus Henderson Investors, per 1 december 2023. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

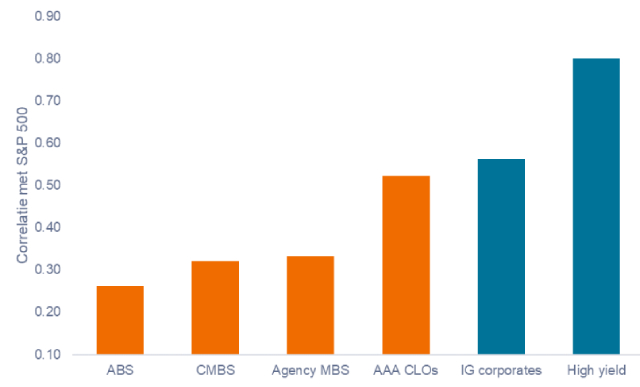

10. Het toevoegen van nieuwe vastrentende sectoren heeft geen voordelen.

Naast het bieden van kansen op het gebied van relatieve waarde, kan een allocatie naar gesecuritiseerde activa de algehele volatiliteit van portefeuilles helpen verlagen. In afbeelding 7 ziet u hoe vastrentende sectoren sterk verschillende niveaus van correlatie hebben, waarbij gesecuritiseerde indices over het algemeen een lagere correlatie met aandelen vertonen dan bedrijfsobligaties.

Afbeelding 7: Correlatie met de S&P500® (2013-2023)

Gesecuritiseerde sectoren hebben een lagere correlatie met Amerikaanse aandelen dan bedrijfsobligaties.

Bron: Bloomberg, per 30 november 2023. Opmerking: Maandelijkse correlaties voor de periode van 10 jaar eindigend op 30 november 2023. Indices die worden gebruikt om activaklassen weer te geven zoals conform afbeelding 2. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Bron: Bloomberg, per 30 november 2023. Opmerking: Maandelijkse correlaties voor de periode van 10 jaar eindigend op 30 november 2023. Indices die worden gebruikt om activaklassen weer te geven zoals conform afbeelding 2. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Samengevat

Het is begrijpelijk dat men harde lessen heeft geleerd door de rol die securitisatie speelde in de financiële crisis van 2008. Integriteit komt te voet en gaat te paard. Dat gezegd hebbende, moedigen wij beleggers aan om eventuele vooroordelen die zij ten aanzien van deze activaklasse hebben, te heroverwegen. Door deze grote, liquide beleggingscategorie van relatief hoge kredietkwaliteit te mijden, denken wij dat beleggers mogelijk kansen missen om hun portefeuilles te optimaliseren voor sterke, voor risico gecorrigeerde rendementen.

De Bloomberg US Aggregate Bond Index is een maatstaf die op brede basis de investment grade, in Amerikaanse dollar genoteerde, vastrentende markt voor belastbare obligaties meet.

De Bloomberg US Corporate High Yield Bond Index is een maatstaf voor de hoogrentende, vastrentende markt van bedrijfsobligaties die worden uitgedrukt in USD.

De Bloomberg US Corporate Bond Index is een maatstaf voor de vastrentende, belastbare markt van bedrijfsobligaties van beleggingskwaliteit die worden uitgedrukt in USD.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

De JP Morgan CLO AAA Index is ontworpen om de AAA-gewaardeerde componenten van de in USD uitgedrukte, breed gesyndiceerde CLO-markt te volgen.

De Bloomberg US Mortgage Backed Securities (MBS) Index meet de prestaties van Amerikaanse vastrentende, door hypotheken gedekte pass-through-effecten.

Commercial mortgage-backed securities (CMBS): fixed-income investment products that are backed by mortgages on commercial properties rather than residential real estate.

Correlatie meet de mate waarin twee variabelen in verhouding tot elkaar in waarde schommelen. Een waarde van 1,0 impliceert een parallelle beweging, -1,0 impliceert een beweging in de tegengestelde richting, en 0,0 impliceert geen relatie.

Kredietspread is het renteverschil tussen effecten met dezelfde looptijd maar van verschillende kredietkwaliteit. Verruimende spreads betekenen over het algemeen dat de kredietwaardigheid van zakelijke kredietnemers verslechtert, verkrapping betekent dat deze verbetert.

Hoogrentende obligatie: Ook wel een obligatie onder beleggingskwaliteit of 'junk'-obligatie genoemd. Deze obligaties brengen doorgaans een hoger risico met zich mee dat de emittent zijn betalingsverplichtingen niet kan nakomen. Daarom worden ze meestal uitgegeven met een hogere rente (coupon) om dit extra risico te compenseren.

Obligatie van beleggingskwaliteit: Een obligatie die doorgaans wordt uitgegeven door overheden of bedrijven waarvan wordt aangenomen dat het risico dat zij hun betalingsverplichtingen niet kunnen nakomen relatief laag is, wat tot uiting komt in de hogere rating die kredietbeoordelaars eraan geven.

Monetair beleid verwijst naar het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dat houdt onder meer in dat de rentevoeten en de geldtoevoer onder controle worden gehouden. Monetaire verkrapping/agressief beleid verwijst naar de activiteit van de centrale bank die erop gericht is de inflatie in te perken en de economische groei te vertragen door de rente te verhogen en de geldtoevoer te verminderen.

Mortgage-backed security (MBS): Een effect dat gesecuritiseerd (of ‘gedekt’) is door een verzameling hypotheken. Beleggers ontvangen periodieke betalingen afgeleid van de onderliggende hypotheken, vergelijkbaar met de coupon op obligaties. Door hypotheken gedekte effecten kunnen gevoeliger zijn voor renteveranderingen. Ze zijn onderhevig aan een verlengingsrisico, waarbij kredietnemers de duration van hun hypotheek verlengen naarmate de rente stijgt, en aan een risico op vervroegde aflossing, waarbij kredietnemers hun hypotheek eerder afbetalen als de rente daalt. Deze risico's kunnen het rendement verlagen.

Risicoactiva: Financiële effecten waarvan de koers aanzienlijk kan fluctueren (en daardoor risicovoller zijn) Voorbeelden zijn aandelen, grondstoffen, vastgoedobligaties met lage ratings en bepaalde valuta.

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

Belangrijke informatie

Actief beheerde beleggingsportefeuilles zijn onderhevig aan het risico dat de toegepaste beleggingsstrategieën en het gebruikte onderzoeksproces niet de beoogde resultaten opleveren. Dienovereenkomstig kan een portefeuille minder goed presteren dan de referentie-index of andere beleggingsproducten met vergelijkbare beleggingsdoelstellingen.

Derivaten kunnen volatieler en gevoeliger voor economische of marktveranderingen zijn dan andere beleggingen, wat zou kunnen resulteren in verliezen die groter zijn dan de oorspronkelijke belegging als gevolg van het hefboomeffect.

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Hoogrentende obligaties of "rommelobligaties" lopen een groter risico op wanbetaling en prijsvolatiliteit. Hun koers kan onverwacht sterk schommelen.

Gesecuritiseerde producten, zoals door een hypotheek of door activa gedekte effecten, zijn gevoeliger voor renteveranderingen, hebben een verlengings- en vervroegde-aflossingsrisico en zijn onderhevig aan meer krediet-, waarderings- en liquiditeitsrisico's dan andere vastrentende effecten.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

10 beknopt artikel

Kernpunten

- In de nasleep van de wereldwijde financiële crisis hebben veel beleggers Amerikaanse gesecuritiseerde activa gemeden uit angst voor een herhaling van wat er in 2008 gebeurde.

- Hoewel securitisatie een belangrijke rol speelde in de financiële crisis, is de werkelijkheid genuanceerder en zijn de conclusies die moeten worden getrokken evenwichtiger. Volgens ons is de afkeer van beleggers tegen gesecuritiseerde aandelen gebaseerd op vooringenomenheid en niet op feiten, en zou dit kunnen leiden tot suboptimale beleggingsbeslissingen.

- Wij zijn van mening dat gesecuritiseerde sectoren beleggers veel te bieden hebben in de vorm van verbeterde diversificatie, unieke blootstelling aan rentetarieven en creditspreads, en toegang tot schuldinstrumenten uit de bredere Amerikaanse economie.

Gerelateerde inzichten