Kernpunten

- 2025 werd tot nu toe gekenmerkt door een duidelijke verschuiving van de focus van beleggers van de VS naar Europa, onder invloed van het protectionistische beleid van president Trump, na een lange periode van outperformance van de VS, en verbeterende economische indicatoren in Europa.

- Positieve regionale hervormingen, zoals de wijzigingen in het Duitse fiscale beleid en de verwachting van lagere rentetarieven ten opzichte van de VS, hebben beleggers ertoe aangezet een nieuwe allocatie naar Europese smallcaps te overwegen.

- Meer in het algemeen ondervinden smallcaps, ondanks de aanhoudende wereldwijde onzekerheden en zorgen over groei, minder last van internationale tarieven vanwege hun binnenlandse focus en hun vermogen om prijzen aan te passen.

Hoe snel dingen kunnen veranderen...

Te midden van een golf van Amerikaans exceptionalisme aan het begin van 2025 werden beleggers overgehaald om Europa op te geven met het idee dat het met uitsterven bedreigd zou worden onder de 'America First'-strategie van de nieuwe Amerikaanse president Trump. Er waren maar weinig mensen die beweerden dat dit het jaar zou kunnen zijn waarin Europese aandelen het eindelijk beter zullen doen dan hun Amerikaanse tegenhangers.

Dat veranderde allemaal in april, toen de markten scherpe correcties zagen nadat Trumps inspanningen om de wereldhandel te hervormen een schokgolf door de wereld stuurden. Hoewel de waarderingen sindsdien zijn gestegen als gevolg van backtracking, onderhandelingen en tariefpauzes, heeft dit veel beleggers ertoe aangezet hun portefeuille onder de loep te nemen en zich af te vragen of ze niet te afhankelijk zijn geworden van de VS om rendement te genereren. Die onzekerheid ging gepaard met geldstromen, waarbij veel beleggers ervoor kozen om te diversifiëren naar andere regio's en beleggingscategorieën. Vooral Europa heeft geprofiteerd van dit verminderde vertrouwen in de VS.

De verwachtingen voor verdere volatiliteit zijn hooggespannen, nu de VS blijft aandringen op een wereldwijde herschikking, waardoor de onzekerheid over de richting van het monetaire beleid van de centrale banken toeneemt en de neerwaartse risico's voor de economische groei voor beleggers op de voorgrond staan. In deze omgeving verwachten we dat regionale (en sectorale) schommelingen zoals deze steeds vaker zullen voorkomen. Maar zijn er duidelijke trends die we kunnen identificeren?

Trump 2.0

De tweede ambtstermijn van de Amerikaanse president Trump zou naar verwachting levendig worden, en dat is tot nu toe zeker het geval gebleken. De markten gingen 2025 in met de algemene opvatting dat de regering-Trump de handels-/tariefdiscussie naar voren zou halen, maar dat dit zou gebeuren in combinatie met een bedrijfsvriendelijkere agenda.

In plaats daarvan lag de focus uitsluitend op tarieven, handelsbesprekingen, immigratie en een verrassende herschikking van het buitenlandse beleid van de VS, zij het een dat vastbesloten lijkt om de vrede in Oekraïne veilig te stellen. Wat het eerste betreft, is de onzekerheid over de impact van tarieven op het bbp (en de daaruit voortvloeiende vergeldingstarieven) een metaforisch zwaard van Damocles. De ruis over tarieven zou tijdens deze eerste pauzes van 90 dagen kunnen verdwijnen naarmate de onderhandelingen doorgaan, maar zoals we tussen de VS hebben gezien, kan het gemakkelijk opnieuw escaleren. Het is niet verrassend dat de uitkomst of impact moeilijk te voorspellen is. Meer recentelijk hebben we gezien dat de Republikeinen in het Huis van Afgevaardigden in de VS via begrotingsafstemming verregaande plannen voor belastingverlagingen (de 'Big Beautiful Bill') doorvoerden, met mogelijk aanzienlijke gevolgen voor alle sectoren, wat het debat over de mogelijke impact van hogere schulden heeft aangewakkerd.

Europese renaissance?

De onzekerheid die er op de markten heerst, plaatst beleggers in enige context om hun portefeuillepositionering aan te passen. Hoewel de tariefschokken beleggers ertoe aanzetten meer aandacht te besteden aan de aantrekkelijke waardering voor Europese aandelen, zijn er andere katalysatoren aan de horizon die de huidige korting (ten opzichte van de VS) op een duurzamere manier zouden kunnen doen verkrappen:

een fiscale hervorming in Duitsland

Er zijn nog steeds constitutionele hindernissen in de weg voor de nieuwe bondskanselier Merz, maar Duitsland heeft tientallen jaren van fiscale conventie op zijn kop gezet door zijn besluit om zijn schuldenrem los te laten, waardoor een groot pakket aan uitgaven voor defensie en infrastructuur is ontketend. We verwachten dat dit gunstig is voor economisch gevoeligere binnenlandse namen, waaronder smallcaps.

Potentiële vrede (min of meer) in Oekraïne

Een begin van de wederopbouw van Oekraïne en meer stabiliteit in het politieke klimaat zouden lagere energieprijzen ondersteunen en een sterke springplank bieden voor bouw- en materialennamen die in West-Europa genoteerd staan. Defensieaandelen en banken met Oost-Europese blootstelling zullen waarschijnlijk ook profiteren van de begeleidende herbewapening en kredietcyclus.

De rente zal in Europa waarschijnlijk sterker dalen dan in de VS

De Europese Centrale Bank verlaagde haar belangrijkste rentetarief (van 2,5% naar 2,25%) in april – het is de derde verlaging tot nu toe in 2025 – deels om de mogelijke klap van de handelstarieven voor de export te compenseren. De Bank of England volgde begin mei, met een verlaging van 0,25% tot 4,25%. Dit staat in schril contrast met de beslissingen van de Amerikaanse Federal Reserve, die vanwege de zorgen over de inflatie op korte termijn zich heeft verzet tegen renteverlagingen.

Wat betekent dit voor smallcaps?

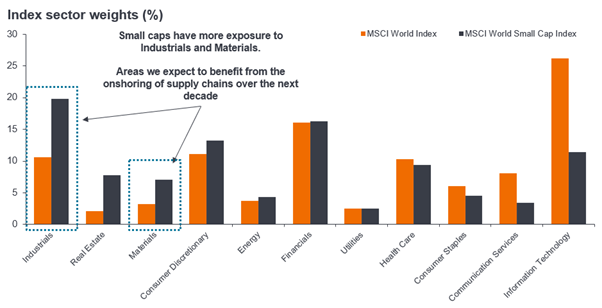

In plaats van te proberen te raden naar de uitkomst van verschillende handelstarieven, vergeldingsheffingen of hun mogelijke gevolgen, vinden we het belangrijker om een praktischer beeld te krijgen van wat dit voor bedrijven zou kunnen betekenen. Geopolitieke onzekerheid en het risico van tarieven hebben ertoe geleid dat bedrijven actief proberen hun toeleveringsketens te verkorten door hun productie en processen dichter bij huis te verplaatsen. Dit zou in het voordeel kunnen zijn van smallcaps, die veel meer blootstelling hebben aan het binnenland dan hun grotere collega's, met name in Japan en de VS, waar de binnenlandse inkomsten respectievelijk 75% en 78% bedragen 11. Smallcaps hebben ook meer blootstelling aan sectoren als industrie en materialen, sectoren waarvan we verwachten dat ze zullen profiteren van de onshoring- en near-shoring-trend (figuur 1).

Figuur 1: Wereldwijde smallcaps bieden beleggers blootstelling aan verschillende marktdynamieken

Bron: Bloomberg, analyse van Janus Henderson Investors, per 31 december 2024.

We verwachten dat managementteams in de VS zullen proberen hogere prijzen door te berekenen om de kosten van de handelstarieven te dekken, wat een negatief effect zal hebben op de koopkracht, maar tarieven kunnen ook binnenlandse bedrijven helpen omdat ze de gaten kunnen opvullen die zijn ontstaan doordat buitenlandse concurrenten minder kostenconcurrerend worden.

Rentetarieven zijn ook een relevante factor voor smallcaps, omwille van hun hogere gevoeligheid voor leenkosten in vergelijking met hun grotere sectorgenoten. Wij zijn van mening dat de rentes een neerwaarts traject zullen blijven volgen, maar we zullen niet terugkeren naar een nulrentebeleid, gezien de risico's van een door tarieven veroorzaakte inflatoire druk. Dit zou geen slechte omgeving zijn voor smallcaps, gezien hun aanzienlijke waarderingskorting ten opzichte van largecaps. Vooral gezien het aantal smallcap-aandelen dat zich momenteel in een netto positieve cash-positie bevindt (46%, per 30 maart 2025, vergeleken met 30% voor largecap-aandelen)2.

Mocht de door tarieven veroorzaakte inflatie opnieuw de kop opsteken waardoor centrale banken gedwongen worden hun koers te herzien, dan hebben hogere rentevoeten in het verleden niet altijd tot een ondermaatse prestatie van smallcaps geleid. Vergeet niet dat de laatste keer dat de rente hoger was, in het begin van de jaren 2000 was, een periode van kracht voor wereldwijde smallcaps. Als we terugkijken naar de jaren 1970, een periode van constant hogere rentes, dan presteerden Amerikaanse smallcaps aanzienlijk beter dan hun largecaps.

Wij denken dat de huidige onzekerheid de kans biedt om de blootstelling aan wereldwijde smallcaps tegen aantrekkelijke niveaus te vergroten. Kleinere bedrijven blijven tegen een aanzienlijke korting geprijsd in vergelijking met hun grotere concurrenten (figuur 2), een niveau dat tijd zal vergen om te herstellen. Zoals altijd richten wij ons op de aandelen die gezien hun structuur en rendement op contanten aantrekkelijk geprijsd zijn.

Figuur 2: Wereldwijde smallcaps blijven verdisconteerd ten opzichte van hun grotere concurrenten

Bron: Bloomberg, analyse van Janus Henderson Investors, per 15 mei 2025. De grafiek toont de relatieve waarderingen tussen wereldwijde smallcap-aandelen en wereldwijde largecaps in de loop van de tijd, met behulp van de forward koers-winstverhouding (K/W).

Opmerking: Gebruikte indices: MSCI World Small Cap, MSCI World. Er is geen garantie dat trends uit het verleden zich zullen voortzetten of dat prognoses zullen worden gerealiseerd. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

We bevinden ons in een periode waarin beleggers onder druk staan om te beoordelen hoe specifiek beleid vraag en aanbod, inflatie, monetair beleid, individuele sectoren en bedrijven kan beïnvloeden. Dit is waar actief beheer en aandelenselectie waarde kunnen toevoegen, waarbij een onderscheid wordt gemaakt tussen kwaliteitsbedrijven die goed gepositioneerd zijn om te profiteren van de veranderende omgeving, en bedrijven van mindere kwaliteit die met het tij zijn meegedreven.

Schuldenrem: de in Duitsland heersende regel inzake een begroting in evenwicht; strikte limieten die de federale overheid en deelstaten verbieden om extra leningen af te sluiten (gericht op het in evenwicht houden van hun boekhouding).

Korting: Verwijst naar een situatie waarin een effect wordt verhandeld voor een lagere prijs dan de fundamentele of intrinsieke waarde. Het tegenovergestelde van een premie.

Forward koers-winstverhouding (K/W): Een versie van de koers-winstverhouding (K/W) die wordt gebruikt om de aandelen van een bedrijf te waarderen dat de verwachte winst gebruikt in zijn berekening.

Bbp: Het bruto binnenlands product is een maatstaf voor de omvang en gezondheid van de economie van een land over een bepaalde periode, meestal drie maanden of een jaar.

Inflatie: De mate waarin de prijzen van goederen en diensten in een economie stijgen. De consumentenprijsindex (CPI) en Britse index van detailhandelsprijzen (RPI) zijn twee gebruikelijke maatstaven.

Rente: Het bedrag dat in rekening wordt gebracht voor het lenen van geld, weergegeven als een percentage van het verschuldigde bedrag. De basisrente (de beleidsrente) wordt over het algemeen vastgesteld door centrale banken, zoals de Federal Reserve in de VS of de Bank of England in het VK, en is van invloed op de rentetarieven die kredietverstrekkers vragen om toegang te krijgen tot hun leningen of spaartegoeden.

Netto contanten/schuld: De netto contanten/schuld van een onderneming wordt berekend door haar totale contanten en contantenequivalenten af te trekken van haar totale schuld op korte en lange termijn.

Onshoring / reshoring: Het proces om bedrijfsactiviteiten weer in eigen beheer te brengen of te verplaatsen binnen de binnenlandse (of regionale, in het geval van de EU) grenzen. Hoewel het duurder kan zijn om lokale activiteiten uit te voeren, vanwege hogere lonen of de kosten van regelgeving, biedt het meer controle en helpt het de impact van geopolitieke onzekerheid of valutaveranderingen te verminderen.

Premie: Wanneer de marktprijs van een effect hoger wordt geacht dan zijn onderliggende waarde, wordt dit effect tegen een premie verhandeld. Het tegenovergestelde van korting.

Koers-winstverhouding (K/W): een verhouding die vaak wordt gebruikt om de aandelen van een bedrijf te waarderen, vergeleken met andere aandelen, of een benchmark index. Het wordt berekend door de actuele aandelenkoers te delen door de winst per aandeel.

Koopkracht: Dit verwijst naar hoeveel u met een bepaald bedrag kunt kopen. Het gaat in de loop van de tijd op en neer volgens verschillende economische factoren, waaronder inflatie.

Tarieven: Heffingen die door een overheid wordt opgelegd op goederen die uit andere landen worden geïmporteerd.

Waarderingscijfers: Maatstaven die worden gebruikt om de prestaties, de financiële gezondheid en de verwachtingen inzake toekomstige inkomsten van een bedrijf te meten, zoals de koers-winstverhouding (K/W) en het rendement op eigen vermogen (ROE).

Volatiliteit: De maatstaf voor de beweeglijkheid van de koers van een portefeuille, effect of index. Als de koers sterk op en neer beweegt, is er sprake van hoge volatiliteit. Als de koers licht en langzaam op en neer beweegt, is er sprake van lage volatiliteit. Hoe hoger de volatiliteit, hoe hoger het risico van de belegging.

1Bron: Bloomberg, Factset, analyse van Janus Henderson Investors, per 30 september 2024.

2Bron: Bloomberg, Factset en berekeningen van JP Morgan, per 30 maart 2025.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.