Het argument voor asset-backed securities (ABS)

Given the nature of the underlying collateral, the European ABS sector offers access to different consumer-driven and ‘real economy’ risks, diversifying from corporate credit.

2 beknopt artikel

Kernpunten

- The ABS or securitisation universe represents a diverse opportunity set, offering investors varied risk and return

characteristics, alongside high-quality income and resilient returns. - It can offer diversification to fixed income portfolios, while the amortising structures and shorter durations can help reduce overall credit and interest rate risks.

- Investing in ABS requires not only a unique and broad insight into the dynamics of securitisation markets, but also an ability to understand and analyse the risks in different types of securitisation transaction.

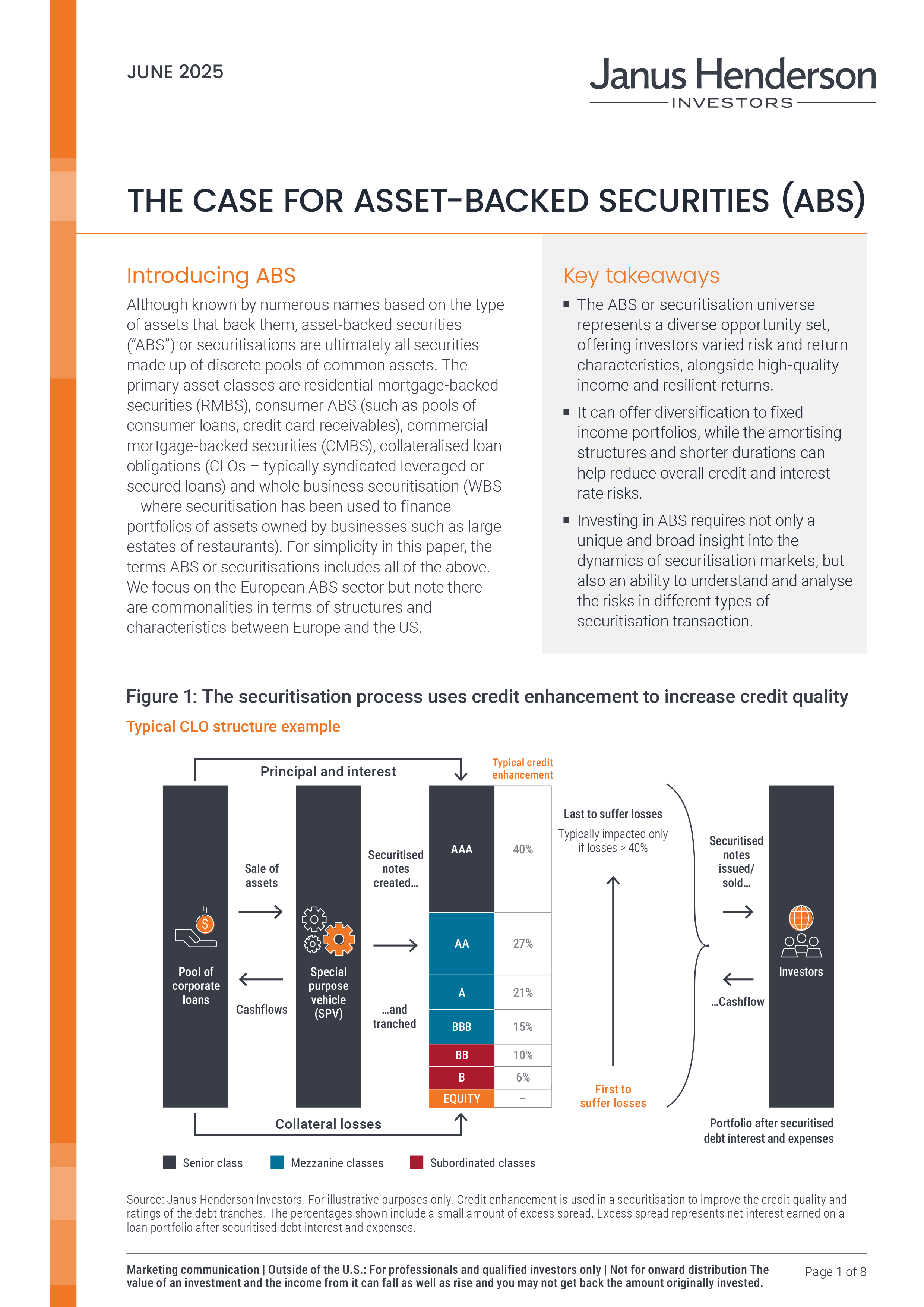

Although known by numerous names based on the type of assets that back them, asset-backed securities (“ABS”) or securitisations are ultimately all securities made up of discrete pools of common assets.

Securitisation structures can be thought of as analogous to a “mini bank” that makes only one type of loan. Like a bank it funds these loans via a mixture of different classes of debt and equity (each with different risk and return profiles). However, securitisation has a number of positive distinguishing features versus a typical bank:

- Less complexity and governance risk – Investors enjoy greater transparency on the loans being made and tight controls over how those loans can change over time.

- Matched funding of assets and liabilities – Securitised debt usually does not need to be repaid before the assets repay.

- Limited interest rate risk – Generally securitisations just pass through the income they earn on the loan portfolio to pay the securitised debt interest. If there is any mismatch between say a fixed rate loan portfolio returns and variable rate securitised debt interest, this will be hedged via swaps embedded within the structure.

In this Case for ABS, we take a deep dive into the sector and evaluate each of its distinguishing features that enable the asset class to be combined successfully with other fixed income in diversified portfolios.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

2 beknopt artikel

Kernpunten

- The ABS or securitisation universe represents a diverse opportunity set, offering investors varied risk and return

characteristics, alongside high-quality income and resilient returns. - It can offer diversification to fixed income portfolios, while the amortising structures and shorter durations can help reduce overall credit and interest rate risks.

- Investing in ABS requires not only a unique and broad insight into the dynamics of securitisation markets, but also an ability to understand and analyse the risks in different types of securitisation transaction.

Gerelateerde inzichten