Kernpunten

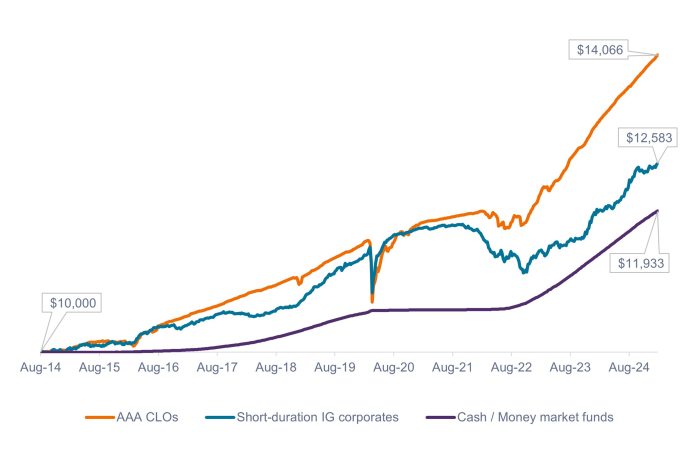

- AAA CLO's en short-duration IG-bedrijfsobligaties betalen doorgaans een kredietspread, of extra inkomsten, over contanten. Deze spread is een belangrijk onderdeel van totaal rendement omdat de meeropbrengsten van kredietspread in de loop van de tijd zijn opgelopen.

- Gemiddeld hebben AAA CLO's en short-duration IG-bedrijfsobligaties in de afgelopen tien jaar respectievelijk 142 basispunten (bp) en 69 bp meer betaald dan de risicovrije rente, vergeleken met 0 bp voor contanten/geldmarkt fondsen. In dezelfde periode noteerden AAA CLO's en short-duration IG bedrijfsobligaties hoger, zij het nog steeds zeer laag, volatiliteit1 van respectievelijk 1,4% en 1,5%.

- Afgezien van het aanhouden van een bescheiden contanten voor onmiddellijke behoeften (0-3 maanden), denken we dat beleggers het zich kunnen veroorloven om een klein deel van de volatiliteit in hun korte-duration termijnposities over te nemen om het inkomstenpotentieel van hun portefeuille op lange termijn te verbeteren.

1 Zoals gemeten op basis van voortschrijdende standaardafwijking van 1 jaar van augustus 2014 tot januari 2025.

Bron: Bloomberg, J.P. Morgan, per 24 januari 2025. Indices die worden gebruikt om activaklassen te vertegenwoordigen: AAA CLO's = JP Morgan AAA CLO Index, short-duration IG bedrijfsobligaties = Bloomberg U.S. Corporate 1-3 Year Index, Cash / Geldmarktfondsen = Bloomberg U.S. 1-3 Month Treasury Bills Index. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Sommige beleggers die aarzelen om hun contante kortetermijnreserves op het spel te zetten, kunnen zich ongemakkelijk voelen bij elke volatiliteit in hun korte-duration termijnposities. Wij denken dat deze aanpak misschien te voorzichtig is, omdat veel beleggers een toenemend aantal volatiliteit zouden kunnen verwerken in ruil voor mogelijk hogere rendementen. Historisch gezien hebben AAA CLO's en short-duration IG bedrijfsobligaties, ondanks incidentele dalingen, op de lange termijn ruim voor contanten gestaan.

– John Kerschner, Head of U.S. Securitized Products

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.