Europese securitisaties: de mythes ontkracht

Na de wereldwijde financiële crisis zijn de termen 'complex, risicovol en illiquide' de labels die sommige beleggers associëren met gesecuritiseerde schuld. Colin Fleury , Head of Secured Credit, ontkracht de mythes rond deze beleggingscategorie.

11 beknopt artikel

Kernpunten

- De rol van gesecuritiseerde activa in de wereldwijde financiële crisis heeft de reputatie van deze categorie aangetast en heeft verder bijgedragen aan het idee dat alle gesecuritiseerde beleggingen complex, riskant en illiquide zijn.

- De belangrijke structurele veranderingen sinds de wereldwijde financiële crisis hebben het vertrouwen in de gesecuritiseerde markt hersteld, terwijl de bredere participatie van beleggers heeft bijgedragen aan meer liquiditeit en marktstabiliteit.

- De huidige gesecuritiseerde markt in Europa is zowel robuust als divers, en kan de veerkracht van portefeuilles ondersteunen wanneer de markten onder druk staan en ook op langere termijn.

Achtergrond – het probleem van de wereldwijde financiële crisis

Banken gaven de eerste Europese securitisaties uit aan het eind van de jaren 1980, als financieringsinstrument om kapitaal vrij te maken en kredietrisico van hun balans af te halen. De markt groeide daarna aanzienlijk in de aanloop naar de wereldwijde financiële crisis van 2007-2008, waarbij de totale uitstaande gesecuritiseerde schuld in Europa in 2010 ongeveer 1 biljoen EUR waard was1]. Sinds de crisis schommelde het jaarlijkse Europese aanbod rond de 100 miljard euro, waarbij het aantal uitgiften fors lager lag dan vóór de wereldwijde financiële crisis. De laatste tijd begint het aanbod echter weer aan te trekken. De Europese primaire uitgiften zijn ten opzichte van 2023 met bijna 60% gestegen tot 180 miljard euro in 2024.[2]

Het valt niet te ontkennen dat de reputatie van gesecuritiseerde schuld is aangetast door de prestaties van de Amerikaanse residential mortgage-backed securities (RMBS, in effecten verpakte woninghypotheken) tijdens de financiële crisis. De toenmalige grote vraag van beleggers en te optimistische wanbetalingsverwachtingen voor onderpand, gesteund door kredietratingbureaus, leidden tot onhoudbare kredietverleningspraktijken. Een gebrek aan adequate checks en balances, vooral rond sommige Amerikaanse subprime-kredietnemers, resulteerde in grote kapitaalverliezen die doorschoven naar gesecuritiseerde structuren. Dit trof met name collateralised debt obligations ("CDO's") - securitisaties van bepaalde financiële activa. Daarmee werden tranches van Amerikaanse hypotheeksecuritisaties met een hoger risico gekocht, waardoor het risico op de instorting van de Amerikaanse huizenmarkt werd benut. Europese securitisaties presteerden daarentegen aanzienlijk beter en toonden tijdens de financiële crisis meer veerkracht dan hun Amerikaanse tegenhangers.

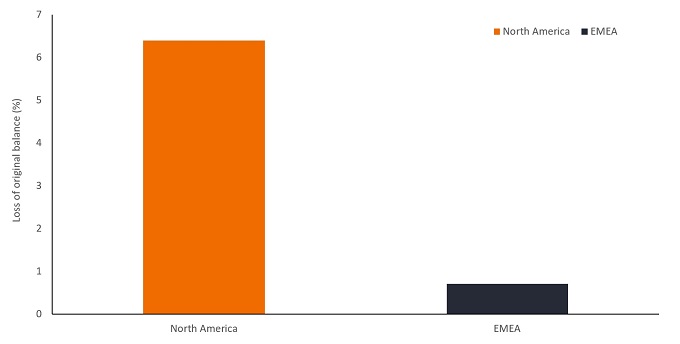

Figuur 1: Europese securitisaties deden het beter dan Noord-Amerikaanse tegenhangers tijdens de financiële crisis

Bron: Fitch rating, februari 2021. De getoonde verliezen zijn voor de periode 2000-2008. De verliezen in de grafieken omvatten zowel de gerealiseerde verliezen als de verliezen die op het moment van het rapport nog worden verwacht. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Een hervormde sector

Sinds de wereldwijde financiële crisis heeft de sector aanzienlijke structurele veranderingen doorgemaakt. Er is veel aandacht besteed aan de risicobeheerpraktijken van beleggers, striktere criteria voor de initiëring van activa, strengere transparantievereisten en het aanscherpen van de standaarden van kredietratingbureaus. Hiermee is het beleggersvertrouwen hersteld en is de markt weer veerkrachtiger geworden.

Sinds 2019 heeft de implementatie van de EU-securitisatieverordening (SECR) de vereisten rond de belegingscategorie verder aangescherpt. Zo moeten initiators van gesecuritiseerde activa nu bijvoorbeeld een 'vinger in de pap' houden en ten minste 5% van het netto economische belang van een gesecuritiseerd actief behouden als bescherming tegen het morele risico zoals we dat we in de aanloop naar de financiële crisis zagen.

Complex of eenvoudig?

Een gebrek aan transparantie en hun complexe karakter zijn argumenten die worden gebruikt om gesecuritiseerde producten te stigmatiseren. De SECR-verordening stelt duidelijke richtlijnen voor de productie van gegevens op leningniveau in gestandaardiseerde formaten, waarbij volledige openbaarmaking van de gegevens vereist is. Ook werd er een vrijwillig "Simple, Transparent, Standardised"-label voor securitisaties ingevoerd[3], en de uitgifte van deze hoogwaardige, eenvoudige structuren is de afgelopen jaren toegenomen.[4] Als gevolg daarvan zijn structuren gestandaardiseerder en transparanter geworden.

Hoewel securitisatie een extra laag van complexiteit met zich meebrengt voor niet-ervaren beleggers, denken wij dat de meeste beleggers, met wat instructie, het proces en de structuren vrij eenvoudig zullen vinden. Simpel gezegd: waar bedrijfsobligaties toegang bieden tot één enkele lening en één enkele kredietnemer, bieden securitisaties beleggers toegang tot een grote pool van leningen en kredietnemers. Effecten worden door een securitisatiebeheerder onderverdeeld in klassen – of tranches – en gerangschikt op basis van hun kredietkwaliteit. Beleggers kunnen dan effecten kopen in de tranche die bij hun risicovoorkeur past.

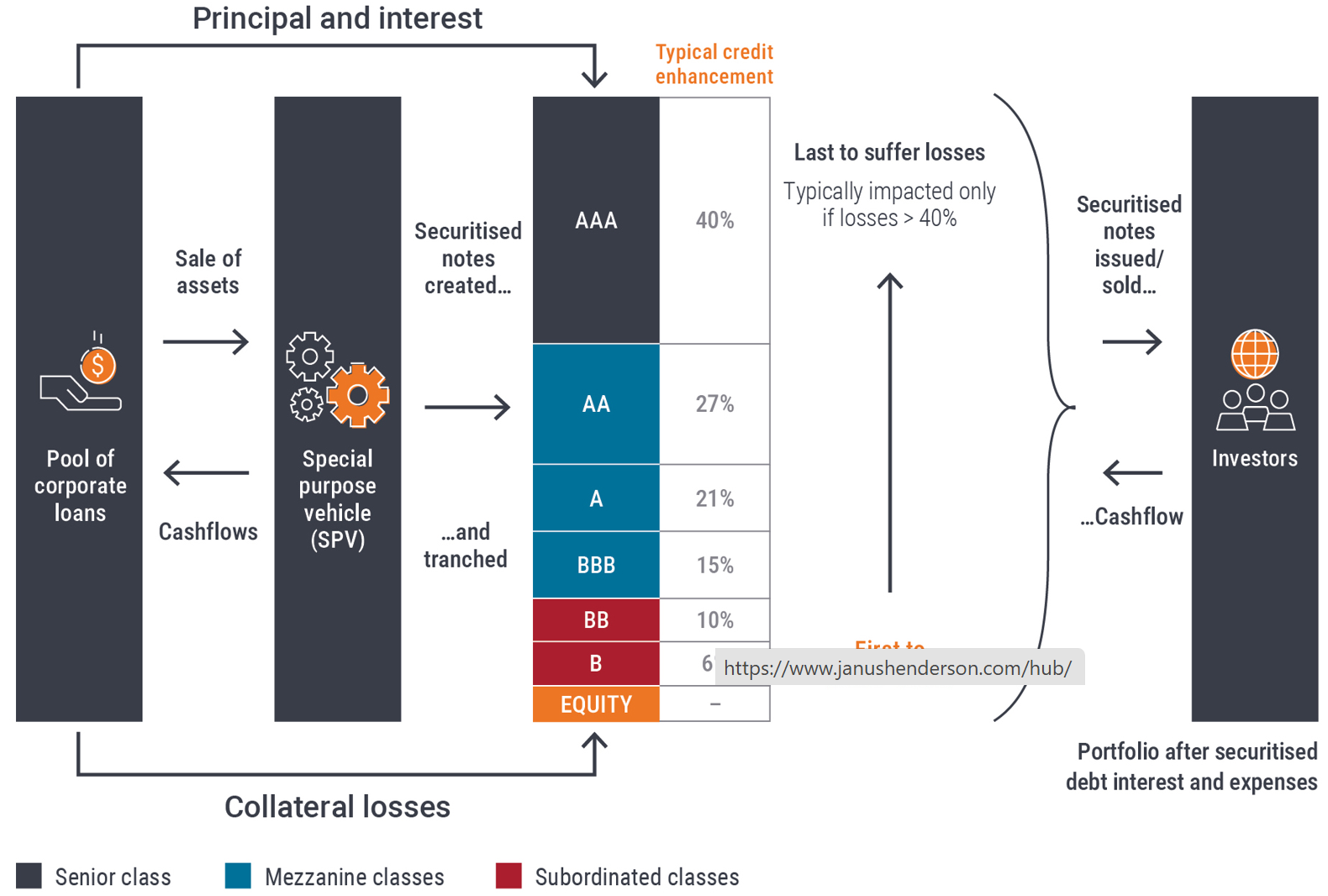

In sommige opzichten zijn securitisaties gemakkelijker te begrijpen dan de complexe aspecten van de strategie en governance van bedrijven. Onze filosofie is om een complexe activaklasse eenvoudig te maken. Zo kan een collateralised loan obligation ("CLO") – een portefeuille van bedrijfsleningen die zijn gesecuritiseerd (gebundeld in effecten) – worden vergeleken met een minibank (als een aggregator van leningen), maar met een aantal belangrijke voordelen:

- CLO's zijn zekergesteld, waarbij het onderpand streng wordt gecontroleerd. Beleggers hebben zicht op elke lening die deel uitmaakt van de pool van zekerheden van een CLO, wat niet het geval is bij bankleningen.

- Als banken in de problemen komen, is dat vaak te wijten aan een gebrek aan toegang tot financiering, terwijl bij securitisaties de activa- en passivavoorwaarden op elkaar zijn afgestemd.

- De impact van rentebewegingen op de activa en passiva van banken is vaak niet eenduidig, maar securitisatiestructuren nemen geen materiële renterisico's.

Figuur 2: Typische CLO-structuur – zoals een 'minibank' maar met een strakke structuur

Bron: Janus Henderson Investors. Uitsluitend bedoeld ter illustratie. Bij een securitisatie wordt kredietverbetering gebruikt om de kredietkwaliteit en de rating van de schuldtranches te verbeteren. De getoonde percentages zijn inclusief een klein bedrag aan extra spread. Extra spread vertegenwoordigt de nettorente op een leningenportefeuille na aftrek van rente en kosten voor de gesecuritiseerde schuld.

Riskant of veerkrachtig?

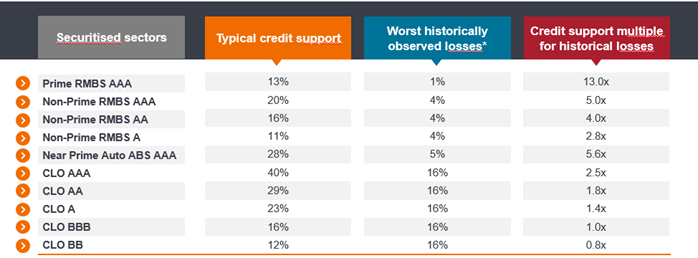

In de eerste plaats moeten we niet vergeten dat zelfs in Noord-Amerika de totale verliezen op de securitisatiemarkt tijdens de wereldwijde financiële crisis rond de 6% lagen (zie figuur 1 hierboven), Dat is uiteraard veel hoger dan verwacht, maar naar onze mening lag het probleem meer bij de concentratie van een deel van de verliezen en de totale omvang van de markt. Kredietverbetering die in securitisaties is opgenomen, biedt ondersteuning aan schuldtranches met een hoge rating en biedt aanzienlijke dekking voor extreme verliezen op onderpand. Voor een AAA-CLO is de typische kredietsteun bijvoorbeeld 40%. Dit betekent dat, zolang de cumulatieve onderpandverliezen niet hoger zijn dan 40%, de AAA-obligaties geen kapitaalverlies lijden. Dat is vijf keer meer dan de ergste onderpand verliezen in de activaklasse (figuur 3). In feite is geen enkele Europese CLO-tranche met AAA-, AA- en A-rating ooit in gebreke gebleven.[5]

Figuur 3: Illustratieve ondersteuningsniveaus bedrijfsobligaties versus historische verliezen op onderliggend onderpand in gesecuritiseerde activa

Bron: Janus Henderson Investors, Moody's, geselecteerde individuele transacties uit beleggerspresentaties, per 31 december 2023.

Opmerking: *Slechtste historisch waargenomen verliezen: CLO's – gebaseerd op de ergste cumulatieve wanbetalingen over 6 jaar voor de periode tussen 2007 – 2020, gebaseerd op speculatieve wanbetalingsgegevens van Moody's en een terugvorderingspercentage van 60%. Prime- en niet-conforme RMBS – gebaseerd op cumulatieve verliezen voor de periode 2007-2019. Prime auto ABS – gebaseerd op Moody's gegevens over cumulatief verlies over 5 jaar op deals tot 2013, Near prime auto – gebaseerd op geselecteerde individuele transacties, de slechtste cumulatieve wanbetalingen en een terugvorderingspercentage van 40%. Schattingen van Janus Henderson zijn uitsluitend bedoeld ter illustratie. Typische kredietondersteuning omvat een verondersteld deel van de overtollige rente die door de onderliggende onderpand wordt verdiend. Elke transactie is anders en de bovenstaande meningen zijn de mening van het ABS-team van Janus Henderson en mogen niet worden opgevat als advies. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

De bovenstaande analyse suggereert dat de gerealiseerde kapitaalverliezen tijdens de wereldwijde financiële crisis op een breed gediversifieerde Europese gesecuritiseerde portefeuille klein hadden moeten zijn. Op basis van een representatieve portefeuille schatten we dat een vergelijkbare crisis (wat betreft verliespercentages) zou resulteren in 0,7% van de cumulatieve verliezen[6] zoals weergegeven in figuur 4. Dit vertegenwoordigt iets meer dan 40% van de geschatte cumulatieve verliezen van 1,6% voor een typische investment-grade bedrijfsobligatieportefeuille over deze periode.[7] Dit voorbeeld dient slechts ter illustratie[8]maar het ondersteunt het algemene beeld van structurele veerkracht van Europese securitisaties. Dit is wat we ook hebben gezien bij het beheer van gesecuritiseerde portefeuilles tijdens de wereldwijde financiële crisis.

Figuur 4: Gediversifieerde gesecuritiseerde portefeuille in een crisis zoals de wereldwijde financiële crisis

| % Portefeuille | Verondersteld verliespercentage | Impliciet portefeuilleverlies | |

| ABS autoleningen | 23,2% | 0,0% | 0,00% |

| ABS voor consumenten | 7,7% | 0,0% | 0,00% |

| RMBS prime hypotheken | 7,8% | 0,0% | 0,00% |

| RMBS niet-conforme hypotheken | 9,9% | 1,2% | 0,12% |

| RMBS Buy-to-Let | 2,0% | 0,0% | 0,00% |

| CMBS | 5,7% | 8,9% | 0,50% |

| CLO | 35,0% | 0,1% | 0,03% |

| Overige ABS | 6,2% | 0,2% | 0,01% |

| Gedekte obligaties | 2,6% | 0,0% | 0,00% |

| 100,0% | 0,7% | 0,67% |

Bron: schattingen van Fitch, Moody's, Janus Henderson, 30 juni 2024. De meeste geïmpliceerde verliezen zijn afkomstig van de allocatie aan CMBS in de representatieve portefeuille. We zijn zeer selectief in de soorten CMBS die we aanhouden en de meeste hebben een AAA- of AA-rating. Het is belangrijk om er rekening mee te houden dat Fitch Ratings een cumulatief verlies van 2,2% voorzag voor het type CMBS in onze portefeuille. Dat zou normaliter alleen gevolgen hebben voor de schuldtranches met een rating lager dan AAA en AA, maar wij hebben ervoor gekozen voor een conservatieve schatting van de impact op de tranches in onze eigendom. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Ook als de macro-economische omgeving gunstig is, krijgen bedrjiven vaak harde klappen door problemen met governance, zoals slecht management of fraude. Securitisaties hebben niet te maken met dezelfde governancerisico's als bedrijfsobligaties, omdat securitisaties strenge onderpandcontroles en inzicht in het onderpand bieden.

Illiquide of liquide?

Een ander punt van zorg was liquiditeit, vooral in tijden van marktstress. Sinds de wereldwijde financiële crisis is de markt echter ingrijpend veranderd. In die tijd waren de beleggers grotendeels de eigen handelsdesks van banken en gestructureerde beleggingsvehikels met een hoge hefboomwerking. Toen de financiële crisis uitbrak, stopten deze beleggers grotendeels met kopen en waren er slechts maar weinig alternatieve beleggers die hadden kunnen instappen. Bij Janus Henderson belegden we al voor het uitbreken van de financiële crisis in de Europese gesecuritiseerde markt en hebben we gezien hoe de kring van beleggers is veranderd. Tegenwoordig is die kring breed en divers met allerlei institutionele beleggers, van banken tot beleggingsfondsen, private equity, hedge funds en verzekeraars.

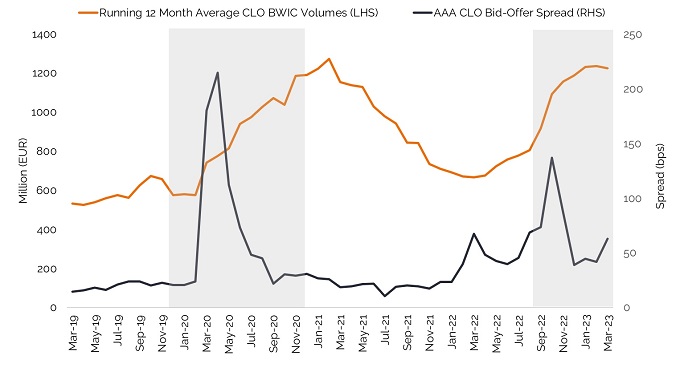

Hoewel de onrust rond Liability-Driven Investment (LDI) in het VK zorgde voor een piek in de handelsvolumes in Europese securitisaties, werd deze door een reeks beleggers geabsorbeerd. Omdat de problemen werden veroorzaakt door de stijgende rente, probeerden pensioenfondsen vaak eerst beleggingen met een variabele rente, zoals gesecuritiseerde schuld, te verkopen om grotere kapitaalverliezen op vastrentende obligaties te voorkomen. Figuur 5 focust op de handel in Europese CLO's. Aangemoedigd door de daaropvolgende ontwrichting van de koersen van gesecuritiseerde effecten kochten banken en private equity investeerders nog steeds hoogwaardige activa tegen aantrekkelijke kortingen. Volgens onze schattingen op basis van marktgegevens werd er tussen september en november 2022 voor meer dan 3 miljard EUR aan CLO's verkocht en werden de volumes goed geabsorbeerd, waarbij meer dan 80% werd verhandeld aan andere beleggers in Europa.[9]

Na de uitbraak van de coronapandemie ging een natuurlijke toename van de bied-laatspreads gepaard met een toename van de handelsvolumes. Binnen drie maanden na het uitlopen van deze spreads waren de bied-laatspreads van AAA CLO's teruggekeerd op hun oorspronkelijke niveau van voor de crisis. Bij Europese investment-grade obligaties duurde dat echter een jaar.[10]

Figuur 5: Sterke vraag naar CLO's tijdens marktvolatiliteit terwijl koersen snel normaliseerden

Bron: Janus Henderson Investors en Deutsche Bank, maart 2023. Een maatstaf voor openbaar gerapporteerde handelsvolumes op de markt, "Bids Wanted in Competition" (of BWIC) zijn veilingprocessen die worden uitgevoerd door eindbeleggers om obligaties te verkopen. In het verleden behaalde resultaten zijn geen garantie voor de toekomst.

Defensief, veerkrachtig en divers

De gevolgen van de wereldwijde financiële crisis hebben de reputatie van de sector in zekere mate aangetast. Maar de structurele ontwikkelingen sindsdien dankzij regelgeving en onafhankelijke hervormingen in de sector zelf hebben de belangstelling voor gesecuritiseerde schuld nieuw leven ingeblazen en het vertrouwen in de markt hersteld. De veronderstelling dat securitisaties een complexe, risicovolle en illiquide beleggingscategorie zijn, kan bij nadere beschouwing worden ontkracht.

Wij denken dat beleggers kunnen profiteren van de duidelijk defensieve kenmerken van deze categorie en dat die kunnen helpen bij de diversificatie van portefeuilles, buiten traditionele fixed income beleggingen. Hoewel securitisaties nog steeds een specialistische beleggingscategorie blijven, kunnen beleggers geruststelling putten uit het feit dat de algemene misvattingen rond Europese securitisaties inderdaad gewoon misvattingen zijn.

Belangrijke informatie

Dit zijn de visies van de auteur op het moment van publicatie. Deze kunnen afwijken van de visies van andere personen of teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om een effect, beleggingsstrategie of marktsector te kopen, te verkopen of aan te houden, en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn aangesloten adviseurs of werknemers kunnen een positie in de genoemde effecten hebben.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald. Resultaten uit het verleden geven geen indicatie over toekomstige rendementen.

De informatie in dit artikel is geen beleggingsadvies. Reclame.

[1] Bron: AFME, 1ste kwartaal 2010.

[2] Geplaatste uitgiften = 100 miljard euro. Bron: AFME Securitisation Data Report, jaarcijfers voor 2024 en 2023. Uitgiften omvatten in euro luidende Australische schuld (gegevens van JP Morgan).

[3] Criteria inzake eenvoud zijn onder meer vereisten inzake homogeniteit van de onderliggende blootstellingen, acceptatienormen en onderpand kredietkwaliteit. Standaardisatievereisten omvatten triggers voor vervroegde aflossing, op prestaties gebaseerde terugschakeling naar sequentiële aflossing en “passende” beperking van rente- en valutarisico's. Tot de transparantievereisten behoren het verstrekken van een kasstroommodel voor aansprakelijkheid en ten minste vijf jaar historische gegevens over wanbetalingen en verliezen voor activa die vergelijkbaar zijn met het onderliggende onderpand van de transactie. S&P Global. Als de activa aan deze criteria voldoen, komen ze in aanmerking voor een preferentiële kapitaalbehandeling.

[4] Bron: AFME, per eind 2023.

[5] Bron: Moody's Investors Services, Janus Henderson Investors. Houd er rekening mee dat wanbetalingen en verliezen betrekking hebben op de totale markt. CLO-transacties hebben doorgaans lagere wanbetalingspercentages als gevolg van beperkende geschiktheidscriteria. Gegevens per 2023.

[6] Bron: Janus Henderson Investors, analyse op basis van gegevens van Fitch ('Structured Finance Losses: EMEA 2000-2018 Issuance', 13 mei 2019), waarbij gebruik wordt gemaakt van de wegingen van een huidige portefeuille (per eind juni 2024) en wordt geanalyseerd hoe de prestaties tijdens de financiële crisis zouden hebben gepresteerd. Als er geen gegevens beschikbaar zijn, worden conservatieve schattingen gebruikt.

[7] Bron: Janus Henderson Investors, analyse op basis van gegevens van Moody's van cumulatieve wanbetalingen over zeven jaar van 2,7% voor uitgiften van 2007 van wereldwijde investment-grade bedrijfsobligaties en het gemiddelde herstel op lange termijn voor deze niet-achtergestelde ongedekte obligaties van ongeveer 40%.

[8] In werkelijkheid zouden de verliezen waarschijnlijk variëren als gevolg van idiosyncratische kredietgebeurtenissen.

[9] Bronnen: Janus Henderson Investors en Europese CLO-dealers.

[10] Bron: Janus Henderson Investors, op basis van waargenomen gemiddelde dagelijkse bied-/laatspreads van CLO-dealers, 2023.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specifieke risico's

11 beknopt artikel

Kernpunten

- De rol van gesecuritiseerde activa in de wereldwijde financiële crisis heeft de reputatie van deze categorie aangetast en heeft verder bijgedragen aan het idee dat alle gesecuritiseerde beleggingen complex, riskant en illiquide zijn.

- De belangrijke structurele veranderingen sinds de wereldwijde financiële crisis hebben het vertrouwen in de gesecuritiseerde markt hersteld, terwijl de bredere participatie van beleggers heeft bijgedragen aan meer liquiditeit en marktstabiliteit.

- De huidige gesecuritiseerde markt in Europa is zowel robuust als divers, en kan de veerkracht van portefeuilles ondersteunen wanneer de markten onder druk staan en ook op langere termijn.

Gerelateerde inzichten

")