Kernpunten

- Het onvoorspelbare beleid van het Witte Huis heeft de mogelijke uitkomsten voor economieën over de hele wereld doen toenemen, maar de recente bewegingen op de rentemarkten hebben te maken met wereldwijde langetermijntrends.

- De spreads van de bedrijfsobligaties zijn krap en naar onze mening blootgesteld aan een mogelijke verbreding. De rendementen blijven echter hoog in vergelijking met het verleden, wat aantrekkelijk zou moeten zijn voor beleggers die op zoek zijn naar inkomsten.

- Beleggers kunnen zich voorbereiden op een onzekere reis door een goed gevulde tas te hebben; gesecuritiseerde activa kunnen aanvullende of alternatieve middelen bieden om rendement te behalen en risico's te spreiden.

Het kan een uitdaging zijn om de richting van activaprijzen te bepalen wanneer marktbewegingen vaak gebaseerd zijn op de aankondiging van één persoon. Wilde marktschommelingen, die ooit de krantenkoppen waard waren, dreigen te gaan vervelen. Agressieve prijsverankering (beginnen met een schrikbarend hoog tarief zodat alles wat lager is redelijk lijkt) door het Witte Huis betekent dat de wereld zich snel heeft moeten aanpassen aan een mogelijk nieuw handelsregime.

Op het moment van schrijven, had slechts een handvol landen een voorlopig akkoord met de VS bereikt en de juridische tegenstand betekent dat sommige tariefverhogingen alsnog kunnen worden ingetrokken. De uiteindelijke handelstarieven zouden daarom erger kunnen zijn dan verwacht, wat de vrees voor een recessie en hogere inflatie kan aanwakkeren, of gematigder, wat waarschijnlijk een opluchtingsrally kan veroorzaken. Hoe dan ook, de uitkomsten zullen van land tot land verschillen. De VS zouden het zwaarst getroffen worden: de consumenten zullen waarschijnlijk te maken krijgen met hogere prijzen en dit kan op de economische groei wegen naarmate huishoudens gaan bezuinigen en bedrijven hun investeringsplannen gaan herzien. Ironisch genoeg zullen Europa en China mogelijk minder inflatie zien omdat goederen die voor de VS bestemd zijn in deze regio's een afzetmarkt zoeken.

President Trump ziet onvoorspelbaarheid als een nuttig onderhandelingsinstrument, maar het verbreedt ook het scala aan economische uitkomsten. Vastrentende markten houden niet van onzekerheid en de termijnpremies op langer lopende Amerikaanse obligaties zijn gestegen omdat beleggers meer compensatie (een hogere obligatierente) eisen om voor langere perioden te lenen.

Een platgetreden pad

Maar we moeten ons niet blindstaren op de handelstarieven. De meeste bewegingen die we op de vastrentende markten hebben gezien, weerspiegelen trends op langere termijn – niet het minst de herprijzing van de kapitaalkosten. Het nulrentebeleid en het negatieve rentebeleid dat het decennium na de wereldwijde financiële crisis kenmerkte, worden nu als een aberratie beschouwd.

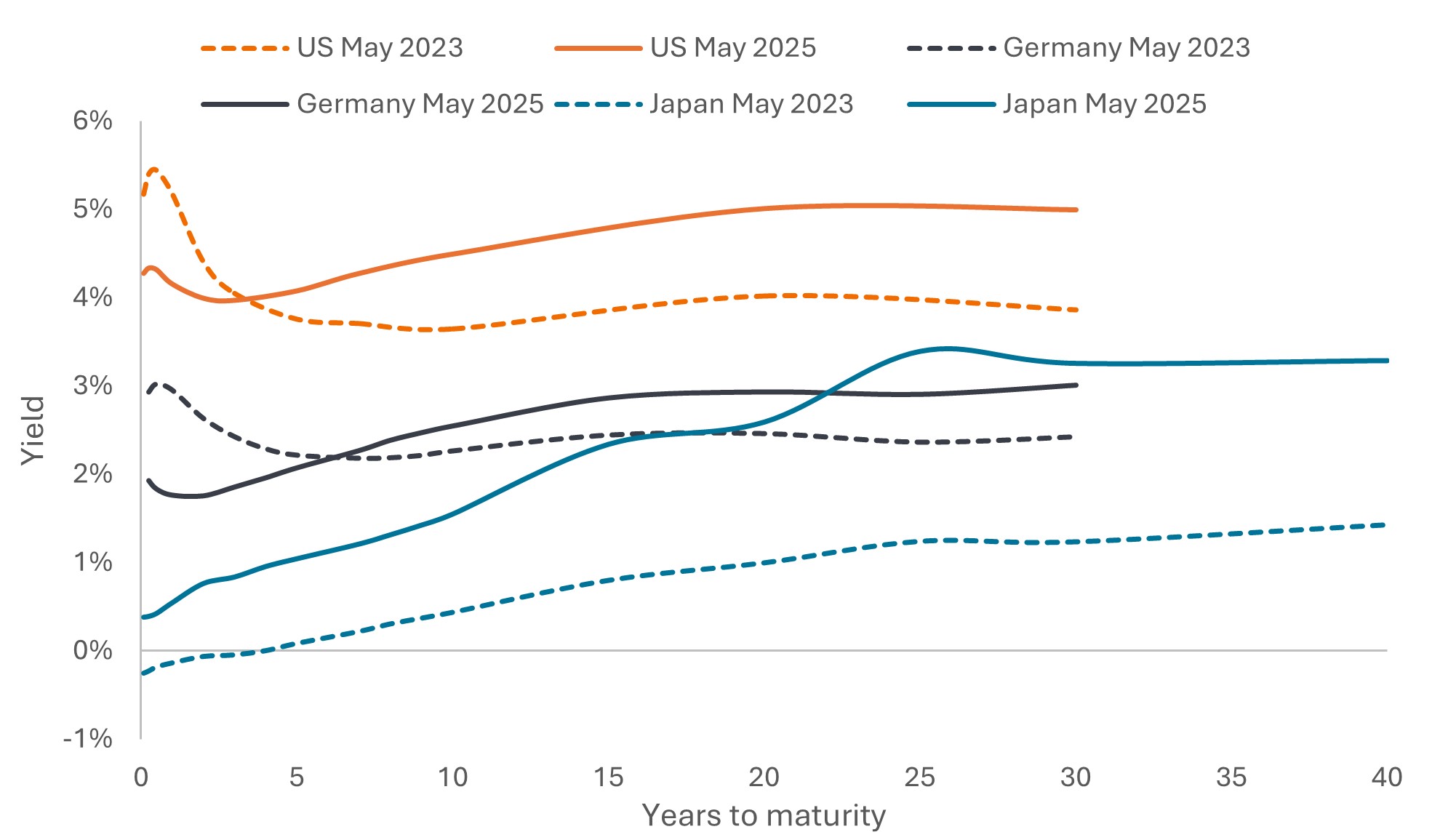

We zijn teruggekeerd naar een pad waarbij de markten aandacht besteden aan de staatsschuld. Het ontbreekt veel regeringen aan begrotingsdiscipline (er wordt veel geleend ondanks dat de economieën op of nabij volledige werkgelegenheid draaien) en de defensie-uitgaven worden opgevoerd. Voeg daar de centrale banken aan toe die actief hun balansen inkrimpen en het is aan de particuliere sector om alle nieuw gecreëerde staatsobligaties op te kopen. Structurele hervormingen, zoals de Nederlandse pensioenfondstransitie, zullen allocaties naar aandelen waarschijnlijk aanmoedigen. Door dit alles zijn de rendementen op langlopende obligatie gestegen. Dit is een wereldwijd fenomeen: rentecurves, die de rente van staatsobligaties uitzet tegen hun looptijd tot vervaldatum, zijn niet alleen in de VS, maar ook in Duitsland en Japan, steiler geworden (Figuur 1).

Figuur 1: Rentecurves zijn wereldwijd steiler geworden

Bron: Bloomberg, US Treasury-obligatie, Duitse staatsobligatie, Japanse staatsobligatie, rendement tot vervaldatum, 31 mei 2023 en 28 mei 2025. Rendementen kunnen variëren en zijn niet gegarandeerd.

De positieve zijde van hogere obligatierendementen is dat beleggers hogere inkomsten kunnen oogsten. Coupon- of rente-inkomsten leveren historisch gezien de grootste bijdrage aan vastrentend totaalrendement in de loop van de tijd. Denken we dat obligaties met een langere looptijd hun piekrendement naderen? Waarschijnlijk wel, maar zorgen over de begrotingsdiscipline, de onafhankelijkheid van de Amerikaanse Federal Reserve (Fed) (Jerome Powells termijn als Fed-voorzitter loopt af in mei 2026) en de al dan niet bereidheid van buitenlandse beleggers om Amerikaanse activa aan te houden, kunnen de komende maanden voor volatiliteit zorgen. Dat gezegd hebbende, hoewel beleggers buiten de VS misschien meer bereid zijn om te diversifiëren, weg van Amerikaanse staatsobligaties, zien we nog steeds dat Amerikaanse staatsobligaties de komende decennia een cruciale rol spelen in de portefeuilles van beleggers.

De kaart raadplegen

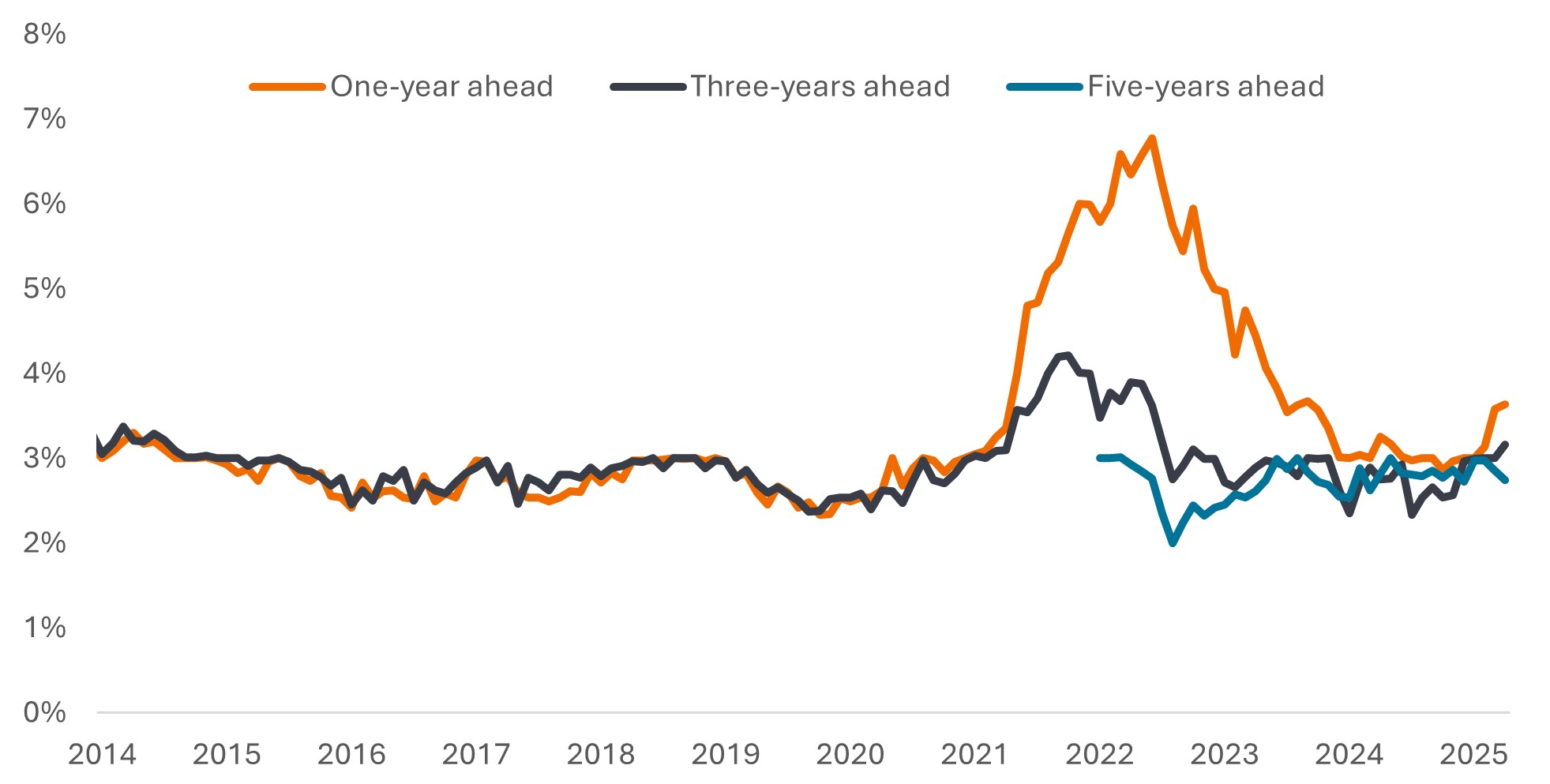

De inflatie is wereldwijd gezakt ten opzichte van het hoogtepunt van 2022, maar het neerwaartse pad was al enigszins afgevlakt en dat was vóór de mogelijke impact van de toegenomen handelsfrictie. Door de matigende inflatie konden de grote centrale banken (met uitzondering van Japan) de rente in de afgelopen 12 maanden verlagen en we zien een pad naar verdere verlagingen door de Europese Centrale Bank (inflatie onder controle) en de Bank of England (zwakke economische groei). Als de tarieven op de Amerikaanse economie gaan drukken, zouden we voor het einde van het jaar renteverlagingen kunnen zien, maar de Fed heeft gezegd dat ze eerst meer gegevens nodig heeft. De ineenstorting van de olieprijs zou een voorbode kunnen zijn van dreigende economische zwakte (en niet alleen een weerspiegeling van de stijgende OPEC-productie), maar de Fed zou met een geloofwaardigheidsprobleem te maken kunnen krijgen als ze de rente verlaagt terwijl de inflatie zich nog steeds boven de doelstelling bevindt. De Fed zal de inflatieverwachtingen nauwlettend in de gaten houden (Figuur 2). Veel zal afhangen van hoe de arbeidsmarkten zich de komende maanden zullen ontwikkelen.

Figuur 2: Verwachtingen inflatie in de VS

Mediaan van de verwachte inflatie binnen één, drie of vijf jaar

Bron: Survey of Consumer Expectations, © 2013-25, Federal Reserve Bank of New York (FRBNY). Enquête van april ,gepubliceerd op 8 mei 2025.

Een deel van de eerder beschreven versteiling van de rentecurve is het gevolg van renteverlagingen, en eventuele verdere verlagingen zullen waarschijnlijk doorwerken naar de korte zijde van de rentecurve, waarbij de impact op de langer lopende obligaties dubbelzinniger zal zijn. In zo'n omgeving zijn wij van mening dat kwalitatief hoogwaardige, korter lopende obligaties een betere bescherming bieden tegen onzekerheid. Beleggers kunnen ook meer naar de rest van de wereld kijken, waar de weg naar renteverlagingen duidelijker is aangegeven.

Verder kijken dan jouw vallei

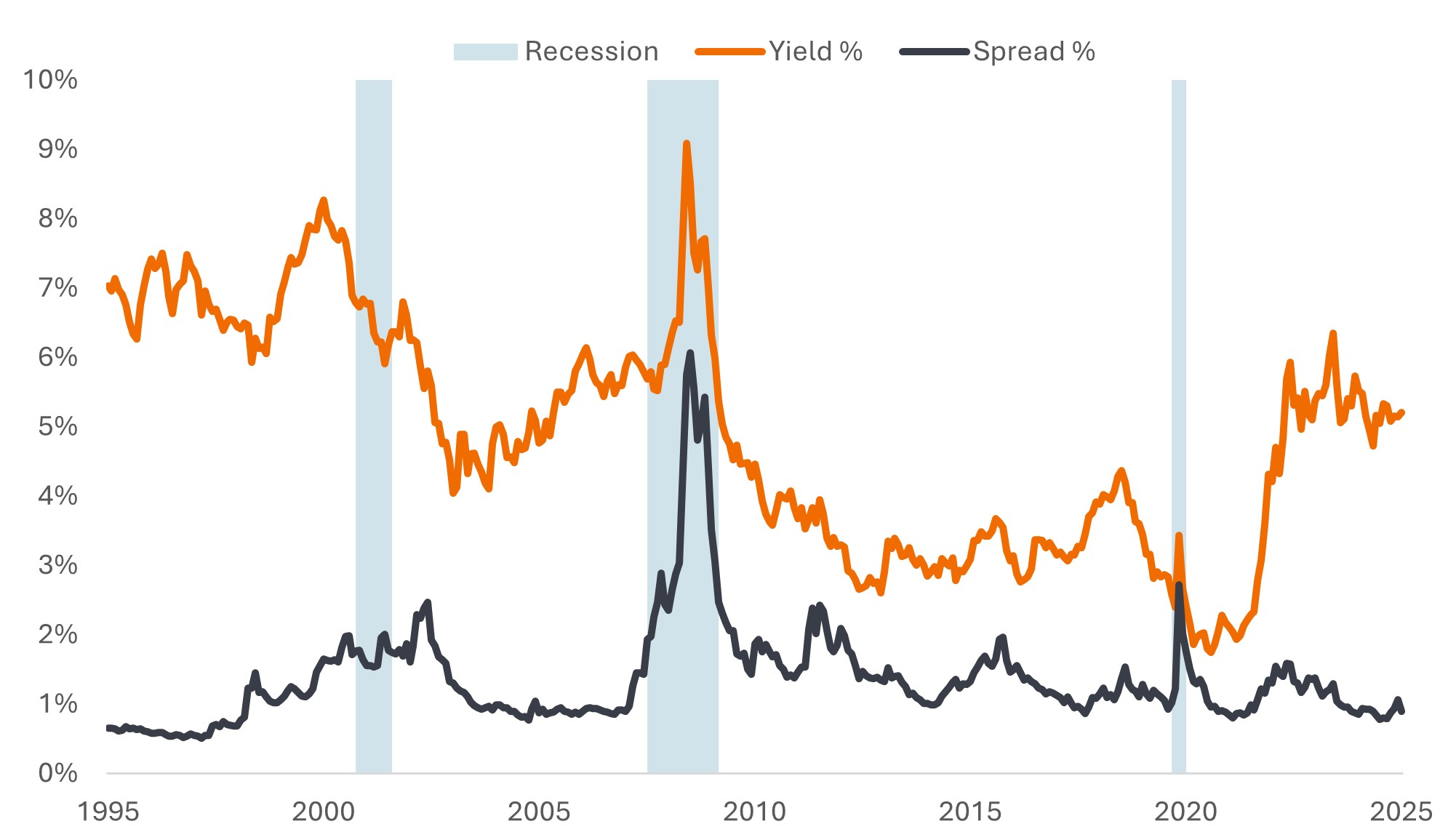

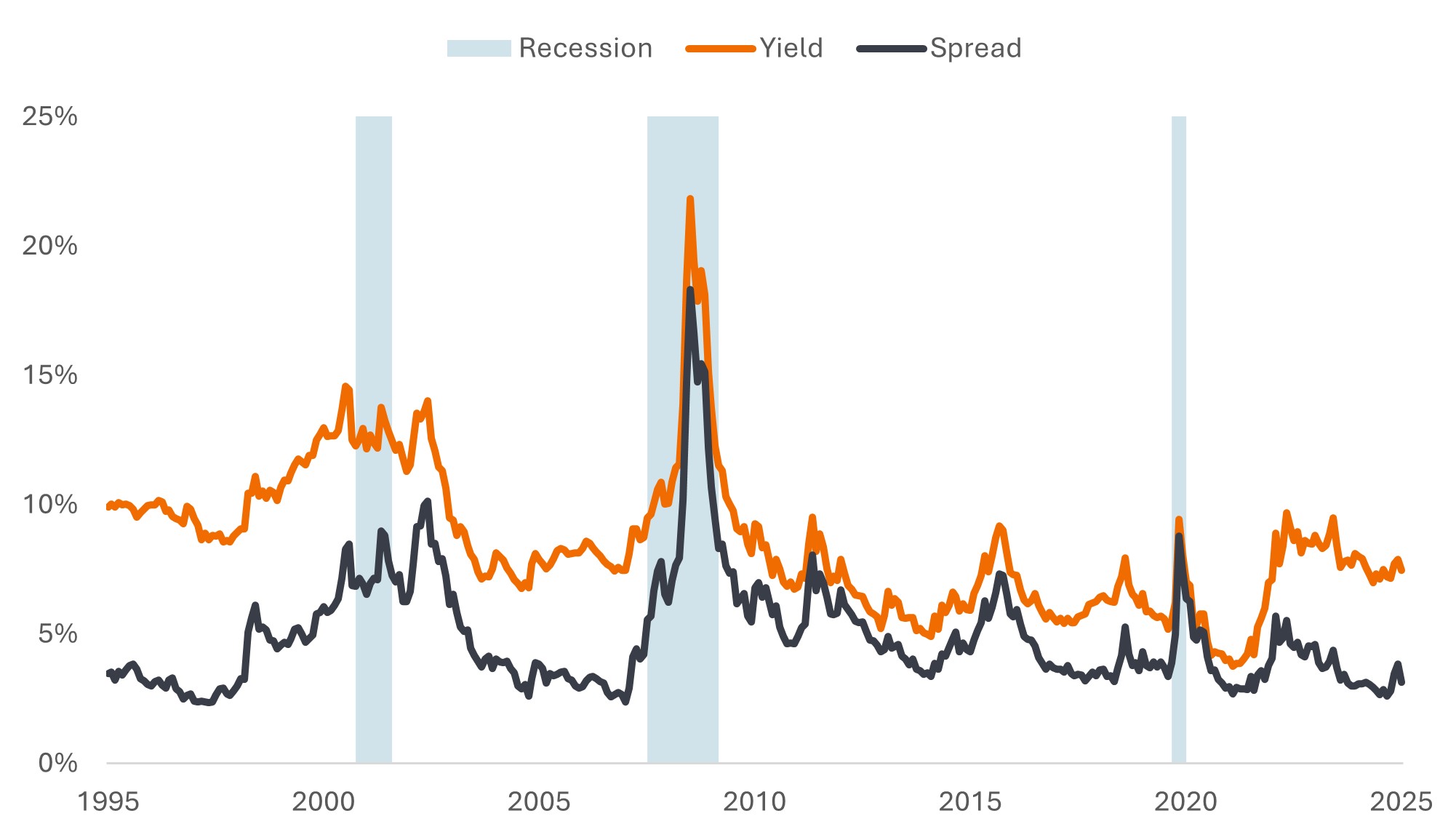

De kredietspreads (het extra rendement dat een bedrijfsobligatie betaalt over een staatsobligatie van vergelijkbare looptijd) liepen op tijdens de tarievenpaniek in april, maar zijn sindsdien weer teruggekomen. Historisch gezien bevinden de spreads zich op relatief lage niveaus en prijzen ze – net als de aandelenmarkten – geen recessie in (Figuren 3a, 3b).

Figuur 3a: Kredietspreads zijn laag, maar de rendementen blijven historisch aantrekkelijk

De rente van Amerikaanse investment-grade bedrijfsobligatie en spreads

Bron: Bloomberg, Bloomberg US Corporate Bond Index, yield-to-worst en option-adjusted spread (OAS), 31 mei 1995 tot 30 mei 2025. De yield-to-worst is het laagste rendement dat een obligatie met een speciaal kenmerk (zoals een calloptie) kan bereiken, op voorwaarde dat de emittent niet in gebreke blijft. In de context van een index is dit een maatstaaf van het gewogen gemiddelde van alle onderliggende obligaties in de portefeuille. Recessieperiodes zijn in overeenstemming met het National Bureau of Economic Research. Rendementen kunnen variëren en zijn niet gegarandeerd.

Figuur 3b: Idem in high-yield

De rente van Amerikaanse high-yield bedrijfsobligaties en spreads

Bron: Bloomberg, Bloomberg US Corporate High Yield Bond Index, yield-to-worst en option-adjusted spread (OAS), 31 mei 1995 tot en met 30 mei 2025. Rendementen kunnen variëren en zijn niet gegarandeerd.

Maar is dat nodig? Handelsonzekerheid zal dit jaar waarschijnlijk op de groei drukken, maar een tragere groei - en geen recessie - blijft voor de meeste economen het basisscenario. Vóór de aankondiging van de handelstarieven waren de kerncijfers van bedrijfsobligaties sterk, waarbij veel bedrijven vanuit een financieel gezonde positie met solide winsten opereerden. Je zou kunnen stellen dat de tarievenschok het equivalent zou kunnen zijn van de energiecrisis in 2015 of de schuldencrisis van de eurozone in 2011, en zeggen dat de spreads hoger zouden moeten zijn. Maar beleggers lijken naar de huidige rendementen te kijken (die vergelijkbaar zijn met of hoger zijn dan toen) en bereid te zijn om leningen te verstrekken aan bedrijven, zoals blijkt uit de sterke vraag naar nieuwe emissies.

Gezien de argumenten aan beide kanten, zien we waarde in wendbaar zijn. Onze voorkeur gaat uit naar bedrijfsobligaties die minder zijn blootgesteld aan handelsverstoringen en veerkrachtige bedrijfsmodellen hebben, maar nu de rentes relatief hoog zijn, staan we klaar om te profiteren van prijsinefficiënties in risicovollere marktsectoren.

Steun van gesecuritiseerde activa

Wij pleiten er al langer voor dat beleggers het volledige scala van de vastrentende activaklasse in overweging moeten nemen. Gesecuritiseerde sectoren zijn voor velen misschien onbekend terrein, maar naar onze mening zijn ze aantrekkelijk geprijsd met een hoge kredietkwaliteit. Asset-backed securities (ABS) en collateralised loan obligations (AAA CLO's) met AAA-rating kunnen beleggers alternatieve manieren bieden om blootstelling te verkrijgen aan aantrekkelijke rendementen met een lage duration, dankzij hun variabele rentestructuur. Brede spreads, een lage rentegevoeligheid en de afschrijvingsstructuur van AAA-CLO's hielpen deze vastrentende activa veerkrachtig te zijn tijdens de recente volatiliteit als gevolg van de handelstarieven.

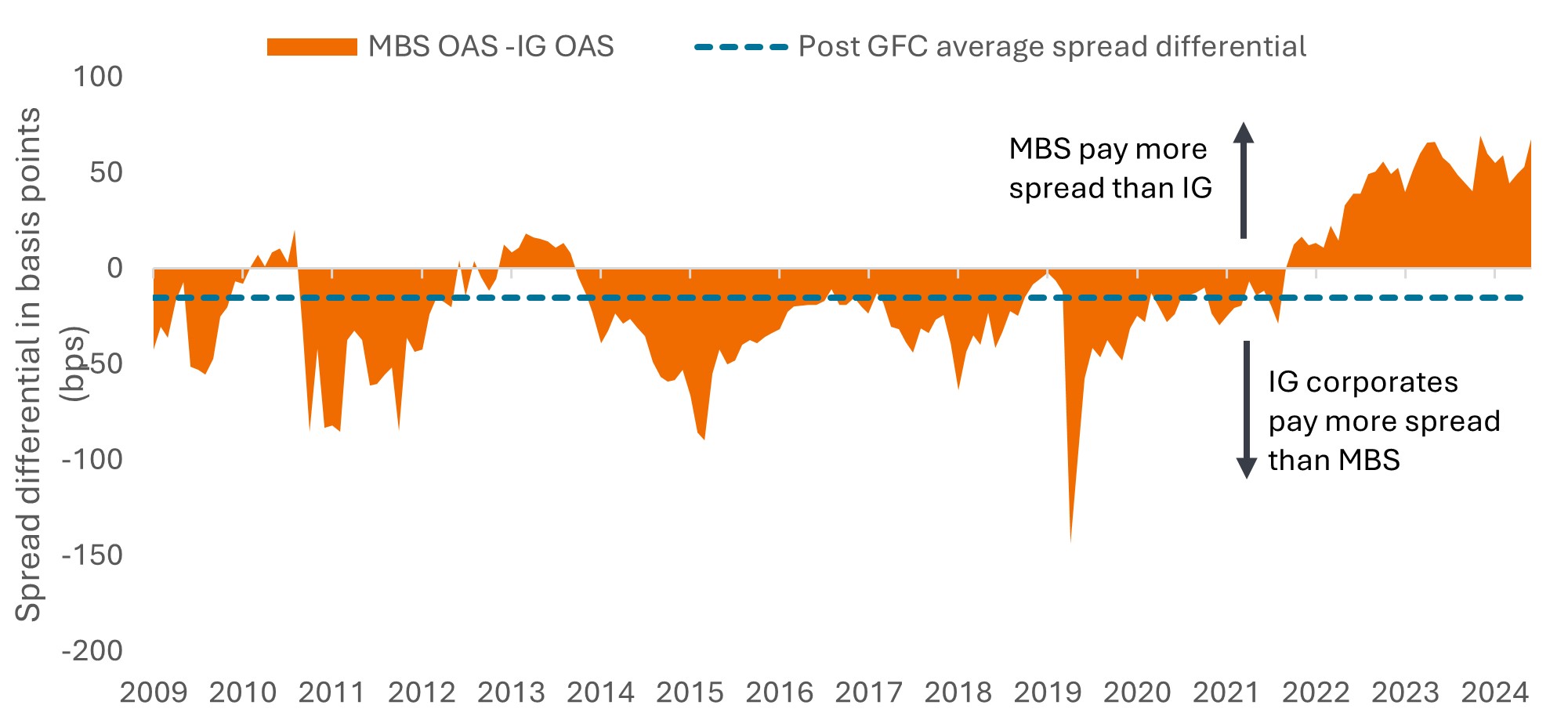

Door hypotheken gedekte effecten (MBS) van overheidsinstellingen blijven aantrekkelijk vanwege hun relatieve goedkoopheid ten opzichte van investment-grade bedrijfsobligaties, hun verleden van het fungeren als ballast wanneer aandelenmarkten een verkoopgolf ondergingen, en hun ongewoon lage risico op vervroegde aflossing. Vervroegde aflossing neemt doorgaans toe wanneer de rente daalt en huiseigenaren overstappen op hypotheken met een lagere rente. Dit kan ertoe leiden dat MBS'en de voordelen van een dalende rente niet volledig benutten. Vandaag de dag is er echter weinig stimulans voor Amerikaanse kredietnemers om hun hypotheek vervroegd af te lossen, aangezien de huidige hypotheekrentes ver boven het niveau liggen waarop de leningen een paar jaar geleden werden afgesloten.

In de afgelopen jaren hebben hogere rentetarieven en kwantitatieve verkrapping op MBS'en gewogen, wat heeft geleid tot de abnormale positie waarin de spreads hoger zijn dan voor Amerikaanse investment-grade bedrijfsobligaties. Met het vooruitzicht op het einde van de kwantitatieve versoepeling en verdere renteverlagingen, zien we dat deze spreadanomalie afneemt, waardoor de huidige niveaus een potentieel aantrekkelijk instappunt worden (Figuur 4).

Figuur 4: Verschil tussen de huidige spread van de coupon en de spreads op Amerikaanse IG-bedrijfsobligaties

Bron: Bloomberg, Credit Suisse, Janus Henderson Investors, per 27 mei 2025. De huidige spread van de coupon van agency-MBS'en weerspiegelt de spread over de mix van 5 en 10-jaars Treasuries. De spread van de IG-bedrijfsobligaties is de Bloomberg US Corporate Bond Index option-adjusted spread (OAS). Een basispunt (bp) is gelijk aan 1/100 procentpunt; 1 bp = 0,01%. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Beleggers zullen altijd geconfronteerd worden met een veranderend financieel landschap. Op dit moment lijkt het misschien uitdagender dan normaal, maar we zien de inkomsten van vastrentende waarden als een stabiliserende kracht en bieden diversiteit aan de turbulente aandelenmarkten. Door een goed gevulde portefeuille te hebben die verschillende vormen van vastrentende waarden combineert, hebben beleggers het potentieel om blootstelling te verkrijgen aan verschillende inkomstenstromen en zich te helpen afschermen van risico's in een bepaald gebied. Door een actieve aanpak – een aanpak die gebruikmaakt van langetermijntrends en die tactisch te werk gaat om kansen te grijpen – geloven wij dat beleggers met meer zekerheid vooruitgang kunnen boeken in de richting van hun beleggingsdoelen.

Belangrijke informatie

Collateralised Loan Obligations (CLO's) zijn schuldeffecten die in verschillende tranches met verschillende risiconiveaus worden uitgegeven, en die gedekt worden door een onderliggende portefeuille die hoofdzakelijk is opgebouwd uit leningen aan bedrijven onder investment-grade kwaliteit. Terugbetaling van de hoofdsom is niet gegarandeerd en de koersen kunnen dalen als betalingen niet tijdig gedaan worden of wanneer de kredietwaardigheid afneemt. CLO's zijn onderhevig aan het liquiditeitsrisico, het renterisico, het kredietrisico, het callrisico en het risico dat de onderliggende activa in gebreke blijven.

Vastrentende effecten zijn onderhevig aan rente-, inflatie-, krediet- en wanbetalingsrisico's. De obligatiemarkt is volatiel. Naarmate de rente stijgt, dalen de koersen van obligaties gewoonlijk, en omgekeerd. Terugbetaling van de hoofdsom is niet gegarandeerd. De waarde kan dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Hoogrentende obligaties of "rommelobligaties" lopen een groter risico op wanbetaling en prijsvolatiliteit. Hun koers kan onverwacht sterk schommelen.

Door hypotheken gedekte effecten kunnen gevoeliger zijn voor renteveranderingen. Deze zogenaamde mortgage-backed securities (MBS) zijn onderhevig aan een verlengingsrisico, waarbij kredietnemers de duration van hun hypotheek verlengen naarmate de rente stijgt, en aan een risico op vervroegde aflossingsrisico, waarbij kredietnemers hun hypotheek eerder afbetalen als de rente daalt. Deze risico's kunnen het rendement verlagen.

Kwantitatieve verkrapping is een monetair beleid van de overheid dat af en toe wordt gebruikt om de geldhoeveelheid te verkleinen door overheidseffecten te verkopen of door ze te laten rijpen en ze uit de kassaldi te verwijderen.

Quantitative easing (QE) is een monetair beleid van de overheid dat af en toe wordt gebruikt om de geldvoorraad te verhogen door overheidseffecten of andere effecten op te kopen op de markt.

Gesecuritiseerde producten , zoals hypothecaire en door activa gedekte effecten, zijn gevoeliger voor renteveranderingen, hebben een verlengings- en vervroegde aflossingsrisico en zijn onderhevig aan meer krediet-, waarderings- en liquiditeitsrisico's dan andere vastrentende effecten.

In het verleden behaalde resultaten zijn geen garantie voor de toekomst. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

De Bloomberg US Corporate Bond Index meet de markt van investment-grade, vastrentende bedrijfsobligaties die belastbare inkomsten genereren. Hij omvat in USD luidende effecten die zijn uitgegeven door Amerikaanse en niet-Amerikaanse industriële en nutsbedrijven en financiële instellingen.

De Bloomberg US Corporate High Yield Bond Index meet de markt van in USD luidende, high-yield, vastrentende bedrijfsobligaties.

Door activa gedekte effecten (ABS'en): Een financieel effect dat wordt 'gedekt' (of gewaarborgd) door bestaande activa (zoals leningen, creditcardschulden of leasecontracten), meestal activa die in de loop van de tijd een vorm van inkomsten (kasstroom) genereren.

Basispunten: Basispunt (bp) is gelijk aan 1/100 van een procentpunt, 1bp = 0,01%.

Collateralised loan obligations (CLO's): Een bundel van hefboomleningen van over het algemeen lagere kwaliteit aan bedrijven die zijn gegroepeerd in één effect, die inkomsten (schuldbetalingen) genereert uit de onderliggende leningen. Het gereguleerde karakter van de obligaties die CLO's aanhouden, betekent dat in geval van wanbetaling de belegger vooraan in de rij staat om aanspraak te maken op de activa van een lener. AAA vertegenwoordigt de hoogste kredietwaardigheidsrating en vertegenwoordigt de veiligste tranche.

Bedrijfsobligatie: Een obligatie uitgegeven door een bedrijf. Obligaties bieden beleggers een rendement in de vorm van periodieke betalingen en het uiteindelijke rendement van het oorspronkelijk belegde geld dat bij uitgifte op de vervaldag is belegd.

De fundamentals van een bedrijf zijn de onderliggende factoren die bijdragen aan de prijs van een belegging. Voor een bedrijf kan dit het niveau van de schuld (hefboomwerking) in het bedrijf omvatten, het vermogen om contant geld te genereren en het vermogen om die schuld af te lossen.

Coupon: Een regelmatige rentebetaling op een obligatie, uitgedrukt als een percentage van de nominale waarde van een belegging. Als een obligatie bijvoorbeeld een nominale waarde heeft van $ 100 en een jaarlijkse coupon van 5%, dan ontvangt u jaarlijks $ 5 over deze obligatie.

Kredietwaardigheid: Een score die wordt gegeven door een kredietbeoordelaar zoals S&P Global Ratings, Moody's en Fitch over de kredietwaardigheid van een kredietnemer. S&P rangschikt bijvoorbeeld investment grade obligaties van de hoogste AAA tot BBB en hoogrentende obligaties van BB via B tot CCC in termen van afnemende kwaliteit en groter risico, d.w.z. Kredietnemers met een CCC-rating lopen een groter risico op wanbetaling.

Kredietverspreiding. Het verschil in rendement tussen effecten met een vergelijkbare looptijd maar een verschillende kredietkwaliteit. Verruimende spreads duiden over het algemeen op een verslechtering van de kredietwaardigheid van zakelijke kredietnemers, en vernauwingen duiden op een verbetering.

Wanbetaling: het onvermogen van een debiteur (zoals een emittent van obligaties) om rente te betalen of om het oorspronkelijk geleende bedrag op de vervaldag terug te betalen.

Diversificatie: Een manier om risico's te spreiden door verschillende soorten activa/activaklassen in een portefeuille te mengen, in de veronderstelling dat deze activa zich in een bepaald scenario anders zullen gedragen. Houd er rekening mee dat diversificatie geen winst garandeert en ook het risico op verliezen elimineert.

Duration: Een maatstaf voor de gevoeligheid van de prijs van een obligatie voor veranderingen in de rentetarieven. Hoe langer de looptijd van een obligatie, hoe groter de gevoeligheid voor veranderingen in de rente en vice versa. Obligatiekoersen stijgen wanneer hun rendementen dalen en vice versa.

Federal Reserve (Fed): De centrale bank van de VS die haar monetaire beleid bepaalt.

Fiscaal beleid: Beschrijft het overheidsbeleid met betrekking tot het vaststellen van belastingtarieven en uitgavenniveaus. Begrotingsdiscipline houdt in dat overheden niet buitensporig lenen, d.w.z. dat ze de schuldenlast als percentage van de economische productie laag houden, zodat de totale schuldenlast niet agressief toeneemt.

Hoogrentende obligatie: Ook wel een obligatie onder beleggingskwaliteit of 'junk'-obligatie genoemd. Deze obligaties brengen doorgaans een hoger risico met zich mee dat de emittent zijn betalingsverplichtingen niet kan nakomen. Daarom worden ze meestal uitgegeven met een hogere rente (coupon) om dit extra risico te compenseren.

Inflatie: De snelheid waarmee de prijzen van goederen en diensten in de economie stijgen. De consumentenprijsindex is een maatstaf voor inflatie die de prijsverandering van een mandje consumptiegoederen en -diensten in de loop van de tijd onderzoekt. De prijsindex voor persoonlijke consumptieve bestedingen is een maatstaf voor de prijzen die mensen die in de VS wonen betalen voor goederen en diensten.

Investment grade obligatie: Een obligatie die doorgaans wordt uitgegeven door overheden of bedrijven waarvan wordt aangenomen dat ze een relatief laag risico lopen om in gebreke te blijven bij hun betalingen, wat tot uiting komt in de hogere rating die hen door kredietbeoordelaars wordt gegeven.

Issuance: The act of making bonds available to investors by the borrowing (issuing) company, typically through a sale of bonds to the public or financial institutions.

Looptijd: De vervaldatum van een obligatie is de datum waarop de hoofdbelegging (en eventuele uiteindelijke coupon) aan beleggers wordt uitgekeerd. Obligaties met een kortere looptijd vervallen over het algemeen binnen 5 jaar, obligaties met een middellange looptijd binnen 5 tot 10 jaar en obligaties met een langere looptijd na 10+ jaar.

Monetair beleid: het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dit houdt onder meer in dat de rentes en de geldhoeveelheid onder controle worden gehouden.

Mortgage-backed security (MBS): Een effect dat gesecuritiseerd (of ‘gedekt’) is door een verzameling hypotheken. Beleggers ontvangen periodieke betalingen afgeleid van de onderliggende hypotheken, vergelijkbaar met de coupon op obligaties. Vergelijkbaar met door activa gedekte effecten. Door hypotheken gedekte effecten kunnen gevoeliger zijn voor renteveranderingen. Ze zijn onderhevig aan een verlengingsrisico, waarbij kredietnemers de duration van hun hypotheek verlengen naarmate de rente stijgt, en aan een risico op vervroegde aflossing, waarbij kredietnemers hun hypotheek eerder afbetalen als de rente daalt. Deze risico's kunnen het rendement verlagen.

OPEC: Organisatie van olie-exporterende landen. Een intergouvernementele organisatie bestaande uit veel van de grote olieproducerende landen die het beleid van haar lidstaten inzake olieproductie en -verkoop coördineert om de olieprijzen te helpen stabiliseren.

Kwantitatieve verkrapping is een monetair beleid van de overheid dat af en toe wordt gebruikt om de geldhoeveelheid te verkleinen door overheidseffecten te verkopen of door ze te laten rijpen en ze uit de kassaldi te verwijderen.

Kwantitatieve versoepeling is een monetair beleid van de overheid dat af en toe wordt gebruikt om de geldhoeveelheid te verhogen door overheidseffecten of andere effecten op te kopen op de markt.

Tarief: Een belasting of heffing die door de overheid van het ene land wordt geheven op de invoer van goederen uit een ander land.

Termijnpremies: Dit is het extra rendement dat beleggers eisen om een obligatie met een langere looptijd aan te houden in plaats van te beleggen in een reeks kortlopende obligaties. Het is de vergoeding die beleggers nodig hebben om het risico te dragen dat de rente gedurende de looptijd van de obligatie kan veranderen.

Totaalrendement: Het gecombineerde rendement uit inkomsten en eventuele wijzigingen in kapitaalwaarde van een belegging.

US Treasury-obligaties: Een term die gebruikt wordt om Amerikaanse staatsobligaties te beschrijven.

Opbrengst: De hoogte van het inkomen op een effect over een bepaalde periode, meestal uitgedrukt als een percentage. Voor een obligatie wordt dit in zijn meest eenvoudige vorm berekend als de couponbetaling gedeeld door de huidige obligatieprijs.

Rendement tot vervaldag: Het totale rendement dat wordt behaald wanneer een obligatie alle rentebetalingen doet en de oorspronkelijke hoofdsom terugbetaalt.

Opbrengst tot het ergste: Het laagste rendement dat een obligatie (index) kan behalen, op voorwaarde dat de emittent(en) niet in gebreke blijft; Het houdt rekening met speciale kenmerken zoals callopties (die emittenten het recht geven om een obligatie op een bepaalde datum terug te roepen of af te lossen).

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging. Volatiliteit weerspiegelt de beweeglijkheid van de koers van een portefeuille, effect of index.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.