Kernpunten

- Terwijl aangekondigde importheffingen en handelsonderhandelingen de aandelenmarkten onrustig hebben gemaakt, hebben agency-MBS stilletjes hun beste start van het jaar sinds 2020 genoteerd, met een stijging van 3,35 procent sinds het begin van het jaar voor de Bloomberg U.S. MBS Index.1

- Naar onze mening blijven agency-MBS aantrekkelijk vanwege hun relatieve waarde ten opzichte van investment-grade bedrijfsobligaties, hun geschiedenis als ballast bij dalende aandelenmarkten en hun momenteel ongewoon lage risico op vervroegde aflossing.

- Wij zijn van mening dat beleggers moeten overwegen om te profiteren van de unieke kans om agency-MBS te kopen om defensieve duration aan hun portefeuilles toe te voegen en hogere rendementen veilig te stellen.

1 Tot en met 30 april 2025.

Tot nu toe wordt het verhaal op de financiële markten in 2025 gekenmerkt door onzekerheid als gevolg van de invoering van importheffingen door de regering-Trump en de daaropvolgende onderhandelingen. Terwijl de volatiliteit op de aandelenmarkten is toegenomen, hebben agency mortgage-backed securities (agency-MBS) stilletjes hun beste start sinds 2020 genoteerd, met een stijging van de Bloomberg U.S. MBS Index met 3,35 procent sinds het begin van het jaar.2

We bespreken drie belangrijke redenen waarom we denken dat MBS zowel in absolute als in relatieve termen aantrekkelijk blijven.

1. Aantrekkelijke waarderingen

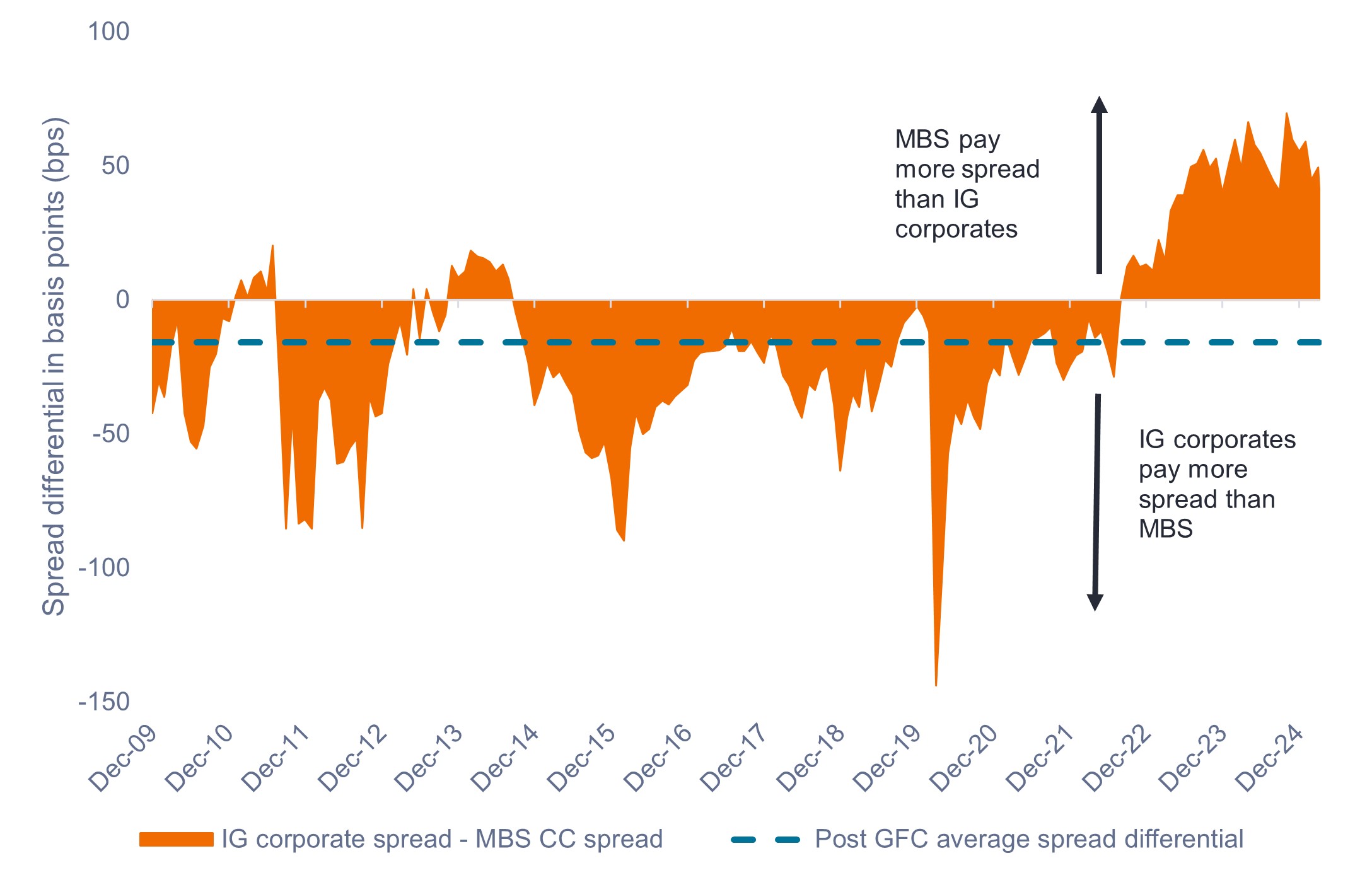

De huidige couponspreads op door de overheid gegarandeerde agency-MBS zijn historisch gezien krapper dan die op investment grade (IG) bedrijfsobligaties. Sinds 2022 betalen agency-MBS echter een premie ten opzichte van IG-bedrijfsobligaties, zoals te zien is in figuur 1.

Dit fenomeen is grotendeels te wijten aan de sterke vraag- en aanboddynamiek in de bedrijfssector van de afgelopen tijd, die de spreads laag heeft gehouden. Omgekeerd heeft de MBS-markt te maken gehad met een moeilijkere aanbodsituatie als gevolg van kwantitatieve verkrapping (QT) en een zwakkere vraag van banken tegen de achtergrond van stijgende rentes.

Nu QT ten einde loopt en de Federal Reserve (Fed) goed gepositioneerd is voor toekomstige renteverlagingen, denken wij dat het abnormale spreadverschil waarschijnlijk zal verdwijnen. Naar onze mening biedt het huidige waarderingsklimaat beleggers een aantrekkelijke relatieve waarde en een potentieel lucratief instapmoment voor MBS.

Figuur 1: IG-bedrijfskredietspread minus MBS-couponspread (2009-2025)

De spreads op agency-MBS zijn ten opzichte van IG-bedrijfsobligaties het aantrekkelijkst sinds de wereldwijde financiële crisis.

Bron: Bloomberg, Credit Suisse, Janus Henderson Investors, per 8 april 2025. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

2. Defensieve kenmerken van agency-MBS

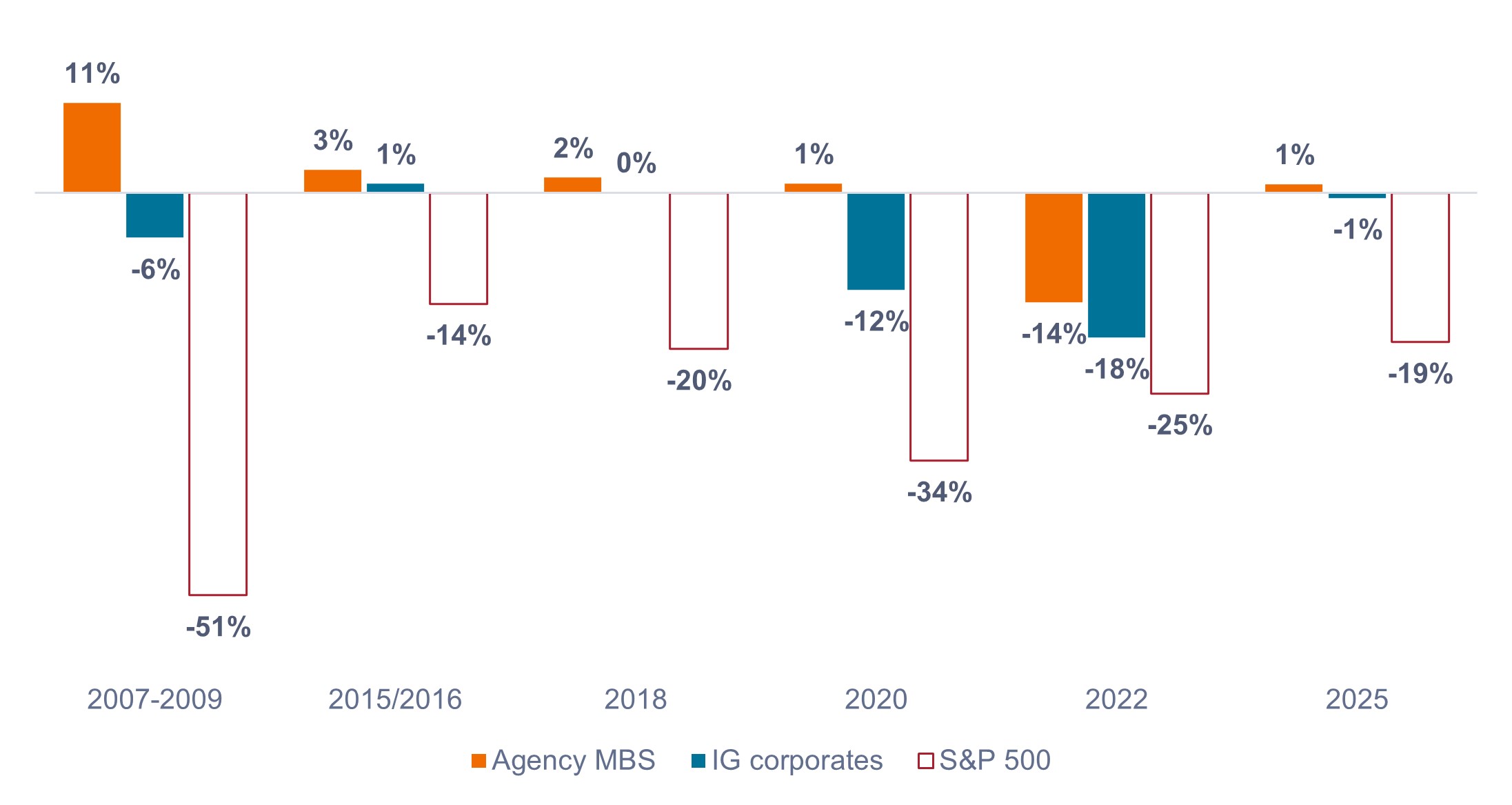

Aanhoudende geopolitieke spanningen en verstoringen van de wereldhandel zorgen voor onrust onder aandelenbeleggers, wat leidt tot verhoogde volatiliteit en een toename van het recessierisico. Een aandelenuitverkoop is niet ongewoon en wij raden beleggers aan om voldoende allocatie aan defensieve activa te behouden om de volatiliteit op de aandelenmarkten te temperen.

Zoals blijkt uit figuur 2, hebben agency-MBS in het verleden als ballast gefungeerd wanneer de aandelenmarkten daalden, waardoor ze naar onze mening een geschikte defensieve diversificator zijn. Agency-MBS worden gedekt door Amerikaanse overheidsinstanties, wat het kredietrisico beperkt en een hoge kwaliteit van de duration aan beleggingsportefeuilles toevoegt.

Wij zijn van mening dat hun historische veerkracht tijdens marktdalingen agency-MBS tot een verstandige keuze maken voor een brede diversificatie van de portefeuille en als verzekering tegen macro-economische onzekerheid.

Figuur 2: Rendementen van agency-MBS versus IG-bedrijfsobligaties tijdens aandelencorrecties/bearmarkten

Agency-MBS hebben in elk van de afgelopen zes dalingen van de aandelenmarkten aanzienlijk beter gepresteerd dan IG-bedrijfsobligaties.

Bron: Bloomberg, per 30 april 2025. Beschrijvingen van activaklassen en indices die worden gebruikt om activaklassen weer te geven: S&P 500 = S&P 500® Index, Agency MBS = Bloomberg U.S. Mortgage-Backed Securities Index, IG-bedrijfsobligaties = Bloomberg U.S. Corporate Bond Index. De rendementen vertegenwoordigen het totale rendement voor geselecteerde vastrentende sectoren voor de periodes die overeenkomen met de vijf meest recente correcties/bearmarkten van piek tot dal op de S&P 500 Index. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

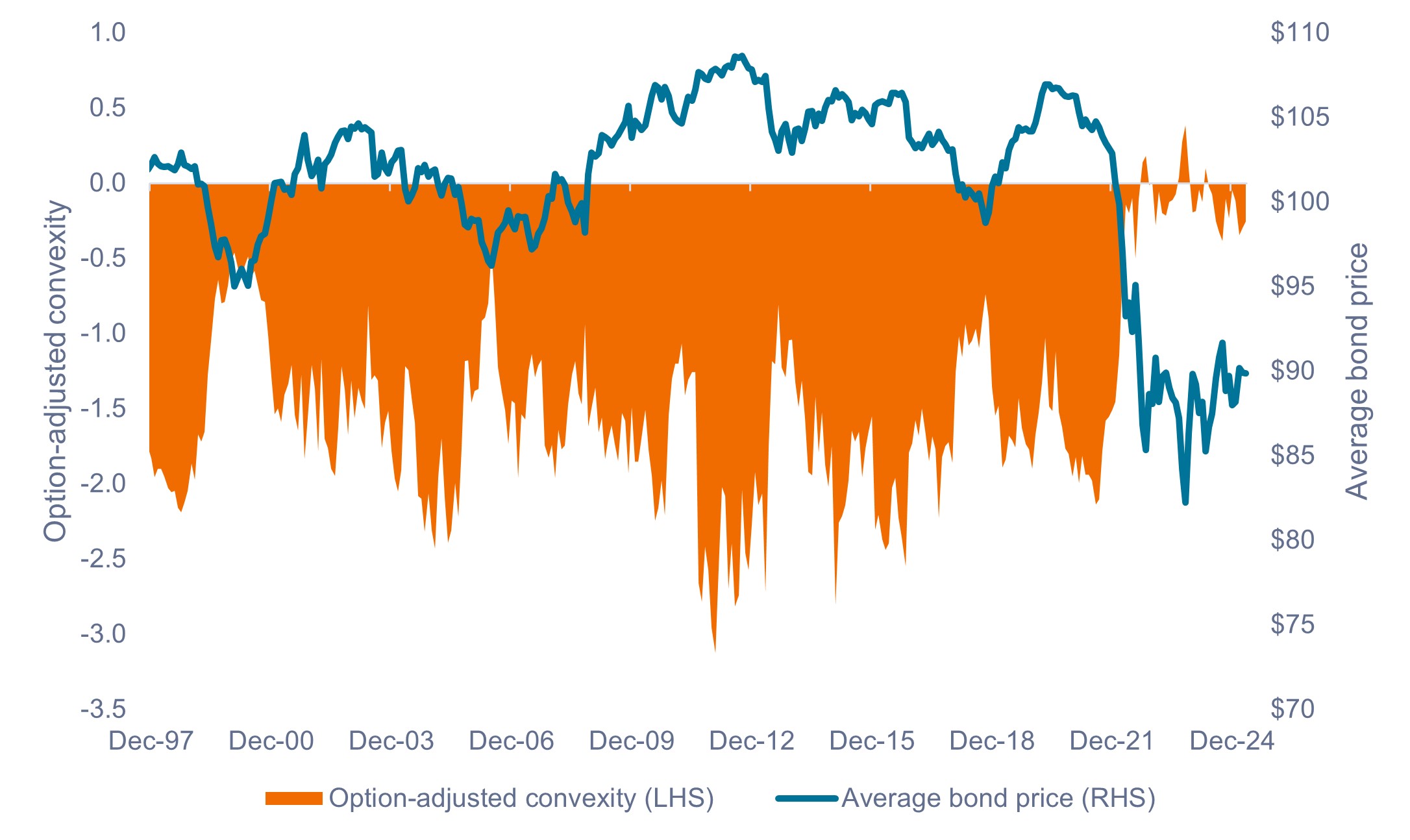

3. Historisch laag risico op vervroegde aflossing

Het risico op vervroegde aflossing is het belangrijkste fundamentele risico voor agency-MBS, aangezien huiseigenaren hun hypotheek op elk moment kunnen aflossen of herfinancieren. Herfinanciering neemt doorgaans toe wanneer de rente daalt en huiseigenaren overstappen op hypotheken met een lagere rente.

Vooruitbetalingen leiden tot een daling van de looptijd van MBS wanneer de rente daalt, een concept dat bekend staat als negatieve convexiteit. Negatief convexe obligaties, zoals agency-MBS, profiteren mogelijk niet volledig van de prijsstijging als gevolg van dalende rente, in tegenstelling tot positief convexe obligaties, waarvan de looptijd toeneemt wanneer de rente daalt. Om beleggers voor dit risico te compenseren, betalen MBS een extra spread bovenop het rendement op vergelijkbare Amerikaanse staatsobligaties.

Door de extreem lage rente in 2020 en 2021 is meer dan 70 procent van de bestaande hypotheken in de VS afgesloten tegen een rente van minder dan 5 procent. Aangezien de hypotheekrente momenteel nog steeds ruim boven de 6 procent ligt, hebben de meeste kredietnemers geen financiële prikkel om te herfinancieren. Als gevolg daarvan bevindt de markt voor agency-MBS zich in een ongebruikelijke situatie waarin het risico op vervroegde aflossing en de negatieve convexiteit rond een historisch dieptepunt liggen.

Het lage risico op vervroegde aflossing komt ook tot uiting in de gemiddelde obligatiekoers, die sinds april 2022 rond een historisch laag niveau schommelt, zoals blijkt uit figuur 3. Wij zijn van mening dat beleggers moeten overwegen om te profiteren van de unieke kans om agency-MBS te kopen tegen een verwaarloosbaar risico op vervroegde aflossing.

Figuur 3: Convexiteit en gemiddelde obligatiekoers, Bloomberg U.S. MBS Index (1997-2025)

Het aflossingsrisico, de negatieve convexiteit en de gemiddelde obligatiekoersen bevinden zich sinds april 2022 op een historisch laag niveau.

Bron: Bloomberg, per 30 april 2025. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Samenvatting

Naar onze mening pleiten de aantrekkelijke relatieve waarde, het momenteel bijzonder lage risico op vervroegde aflossing en de historische veerkracht tijdens marktcorrecties voor een tactische overwogen positie in agency-MBS voor beleggers die defensieve duration aan hun portefeuilles willen toevoegen en hogere rendementen willen veiligstellen.

Belangrijke informatie

Actief beheerde portefeuilles leveren mogelijk niet de beoogde resultaten op. Geen enkele beleggingsstrategie kan winst garanderen of het risico op verlies verwijderen.

Diversificatie garandeert geen winst. Ook neemt diversificatie het risico op beleggingsverliezen niet weg.

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Door hypotheken gedekte effecten kunnen gevoeliger zijn voor renteveranderingen. Deze zogenaamde mortgage-backed securities (MBS) zijn onderhevig aan een verlengingsrisico, waarbij kredietnemers de duration van hun hypotheek verlengen naarmate de rente stijgt, en aan een risico op vervroegde aflossingsrisico, waarbij kredietnemers hun hypotheek eerder afbetalen als de rente daalt. Deze risico's kunnen het rendement verlagen.

2 Tot en met 30 april 2025.

De Bloomberg U.S. Mortgage-Backed Securities (MBS) Index meet de prestaties van Amerikaanse vastrentende, door hypotheken gedekte pass-through-effecten.

Convexiteit geeft aan hoe de looptijd van een obligatie verandert als de rente verandert.

Kredietspread is het renteverschil tussen effecten met dezelfde looptijd maar van verschillende kredietkwaliteit. Verruimende spreads betekenen over het algemeen dat de kredietwaardigheid van zakelijke kredietnemers verslechtert, verkrapping betekent dat deze verbetert.

Duration is een maatstaf voor de gevoeligheid van een obligatiekoers voor renteschommelingen. Hoe langer de duration, hoe hoger de gevoeligheid voor rentewijzigingen en vice versa.

Monetair beleid verwijst naar het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dat houdt onder meer in dat de rentevoeten en de geldtoevoer onder controle worden gehouden.

Kwantitatieve verkrapping (QT) is een monetair beleid waarbij centrale banken de hoeveelheid geld in omloop verminderen door activa te verkopen of ze te laten vervallen zonder herinvestering, waardoor hun balans effectief wordt verkleind.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.