Kernpunten

- De financiële markten hebben in 2025 tot nu toe te maken gehad met flinke schommelingen, vooral door toenemende spanningen in de wereldhandel, onzekerheid over wetgeving en zorgen over een mogelijke vertraging van de Amerikaanse economie.

- Na een eerste periode van paniek na de aankondiging van importheffingen door de VS, zijn de markten weer wat opgekrabbeld door een tijdelijke opschorting van de tarieven en vooruitgang in de gesprekken tussen de VS en China.

- Het vooruitzicht van verdere onzekerheid op de markten heeft veel beleggers ertoe aangezet om hun portefeuilles te diversifiëren. Alternatieve beleggingen bieden beleggers een solide manier om te diversifiëren en kansen om te profiteren van marktvolatiliteit via bijvoorbeeld absolute-rendementstrategieën, waardoor het potentieel voor consistente winsten in uiteenlopende marktomstandigheden toeneemt.

De financiële markten hebben in 2025 tot nu toe te maken gehad met flinke schommelingen. Er is steeds meer onzekerheid over de wereldwijde handelsrelaties en onrustig beleid van de regering-Trump, de Amerikaanse economie vertraagt na een lange periode van dominantie en er zijn zorgen dat de waarderingen in de Amerikaanse technologiesector misschien te hoog zijn.

Dit was vooral voelbaar in april, na de aankondiging van de geplande importheffingen door de Amerikaanse president Trump. Dit leidde tot een wereldwijde uitverkoop, tegen de achtergrond van toenemende angst voor vergeldingsmaatregelen en een groter risico op een wereldwijde recessie.

Gelukkig vonden de markten snel weer houvast en veerden ze op in de hoop dat een totale wereldwijde handelsoorlog kon worden voorkomen nadat de VS een stap terug deed en de importheffingen in eerste instantie voor 90 dagen opschortte. Meer recentelijk hebben we vooruitgang gezien in de besprekingen tussen de VS en China, maar de onduidelijkheid over het economische en beleggingsklimaat blijft voor onrust zorgen. Deze toegenomen onzekerheid kwam tot uiting in de VIX, die het hoogste niveau bereikte sinds het begin van de COVID-crisis.

Hoort onzekerheid er gewoon bij?

Volgens de traditionele financiële marktvisie zijn volatiliteit en onzekerheid nu eenmaal onderdeel van het beleggen. Strategieën zoals ‘buying the dip’ (waarbij beleggers tijdens een daling activa kopen in de verwachting dat de prijs weer zal stijgen) en ‘60/40’ (een multi-assetstrategie waarbij 60 procent van de portefeuille wordt belegd in aandelen en 40 procent in obligaties) zijn sinds het begin van deze eeuw solide opties geweest voor beleggers.

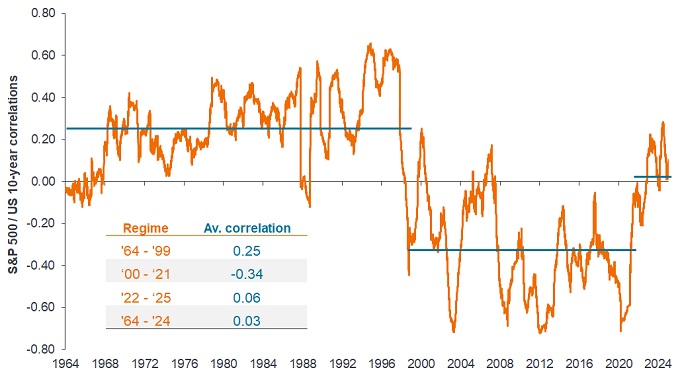

Door een aanhoudende periode van negatieve correlatie tussen aandelen en obligaties bood een eenvoudig gediversifieerde portefeuille met deze twee activaklassen enige bescherming tegen volatiliteit. Toch wordt vaak vergeten dat er in de decennia daarvoor een lange periode was waarin aandelen- en obligatiemarkten een positieve correlatie vertoonden of, met andere woorden, dat de aandelen- en obligatiekoersen zich tegelijkertijd in dezelfde richting bewogen (figuur 1).

Figuur 1: Obligaties zijn niet altijd een goede diversificator voor aandelen

Bron: Bloomberg, analyse van Janus Henderson Investors, 31 januari 1964 tot 31 januari 2025. Voortschrijdende correlaties over 12 maanden op basis van maandelijkse gegevens. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

De tijd dat iedereen kon profiteren van een stijgende markt is voorbij

Het is duidelijk dat de huidige marktomstandigheden ver afstaan van de omgeving en het regime die kenmerkend waren voor de periode na de financiële crisis. Door de sterke aandelenmarkten, met name in de VS, was het voor beleggers een zeer lucratieve periode om meer risico toe te voegen aan hun portefeuilles, in plaats van zich te concentreren op het beheer van hun blootstelling en diversificatie. Door de 'nulrente' konden bedrijven veel schulden aangaan en beheren om investeringen, fusies en overnames (en dividenden) te financieren. Ook consumenten staken zich flink in de schulden om aankopen te doen in plaats van een spaarpotje op te bouwen.

Dit was een van de factoren die bijdroegen aan een periode waarin zowel de economische productie als de consumentenvraag stegen en de aandelenkoersen over het algemeen omhoog gingen, waarbij er minder onderscheid was tussen goed geleide bedrijven met goede producten en niet-concurrerende bedrijven die sterk leunden op goedkoop geld. Na de meest recente inflatiecyclus, die gepaard ging met stijgende prijzen voor basisbehoeften zoals voedsel en energie, en het besluit van centrale banken wereldwijd om het monetaire beleid te verkrappen, zien we echter weer een grotere spreiding in de aandelenkoersen.

Het argument is dat beleggers, nu we terugkeren naar een meer normale periode van inflatie en rente, moeten nadenken over andere opties om hun portefeuilles te diversifiëren, waarbij ze meer aandacht moeten besteden aan de selectie van aandelen.

Verder kijken dan traditionele activa

In tijden van hoge volatiliteit en grote geopolitieke en handelsonzekerheid vinden we het belangrijk om de nadruk te leggen op de mogelijkheden voor portefeuillediversificatie in alternatieve beleggingen. We richten ons daarbij vooral op absolute-rendementstrategieën, die het vaak goed doen als de vooruitzichten voor de handel verbeteren en de aandelenkoersen weer wat opveren. Dit is een uitkomst voor strategieën die gebaseerd zijn op actief beheer of grondige fundamentele analyse, omdat ze nu de kans krijgen om te laten zien hoe goed ze in aandelenselectie zijn, vooral als ze zowel long- als shortposities kunnen innemen.

Vooruitkijkend verwachten we een geleidelijke daling van de rente, hoewel de onzekerheid op handelsgebied de centrale banken ertoe kan aanzetten opnieuw in te grijpen in hun pogingen om hun uiteenlopende mandaten op het gebied van prijsstabiliteit en werkgelegenheid te vervullen. We denken dat beleidsmakers in de westerse wereld vastbesloten zijn om definitief af te stappen van het tijdperk van goedkoop lenen, waardoor de weg vrij is naar een duurzamere context van rationele spreiding tussen activaprijzen.

Hoewel we spreken van een algemeen verbeterd klimaat voor het selecteren van aandelen, moet dit worden gezien in de context van de huidige onzekerheid en volatiliteit op de markten. Wij denken dat een strategie die gericht is op het behalen van consistente reële rendementen, ongeacht de markttrends, en die zelfs in een neergang positieve resultaten kan opleveren, een belangrijke rol kan spelen om door de onvoorspelbare financiële wateren van vandaag te navigeren.

Alternatieve belegging: een belegging die niet tot een traditionele categorie zoals aandelen, obligaties of contanten behoort, bijvoorbeeld vastgoed of infrastructuur, hedgefondsen, long/short-strategieën (of absolute-redementstrategieën), grondstoffen, private equity, kunst, derivaten of cryptocurrency's.

(Negatieve) correlatie: de mate waarin de koersschommelingen van twee variabelen (bijvoorbeeld aandelen- en fondsrendementen) in verhouding tot elkaar bewegen. Een correlatie van +1,0 betekent dat beide variabelen in dezelfde richting bewegen. Een correlatie rond nul wijst op een zwakke of helemaal geen relatie tussen beide variabelen. Als de correlatie onder nul ligt, betekent dit dat de variabelen in tegengestelde richting bewegen als reactie op dezelfde drijfveren: dit is negatieve correlatie.

Diversificatie: Een manier om risico's te spreiden door verschillende soorten activa/activaklassen in een portefeuille te combineren, in de veronderstelling dat deze activa zich in een bepaald scenario anders zullen gedragen. Activa met een lage correlatie zouden de meeste diversificatie moeten bieden.

Dividend: een variabele discretionaire betaling die een bedrijf aan zijn aandeelhouders doet.

Inflatie: De mate waarin de prijzen van goederen en diensten in een economie stijgen. De consumentenprijsindex (CPI) en Britse index van detailhandelsprijzen (RPI) zijn twee gebruikelijke maatstaven.

Aandelenspreiding: In hoeverre het rendement van elke variabele (bijv. aandelen in een benchmark) afwijken van het gemiddelde rendement van de benchmark.

Aandelenselectie/stockpicking: stockpicking is een strategie die vertrouwt op de kwaliteit van inzichten of analyses om aandelen te identificeren dierelatief beter gepositioneerd zijn om de prestaties van een algemene index of benchmark te verslaan.

Importheffing: een belasting of heffing die door een overheid wordt geheven op goederen die uit andere landen worden geïmporteerd.

VIX Index: de VIX, samengesteld door CBOE, is een veelgebruikte graadmeter voor onzekerheid en geeft een indicatie van de verwachte volatiliteit op de Amerikaanse aandelenmarkt over een periode van 30 dagen.

Volatility: The rate and extent at which the price of a portfolio, security or index, moves up and down. If the price swings up and down with large movements, it has high volatility. If the price moves more slowly and to a lesser extent, it has lower volatility. The higher the volatility the higher the risk of the investment.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.