Kernpunten

- Ondanks de recente marktvolatiliteit en de uitlopende spreads als gevolg van de aankondiging van de Amerikaanse importtarieven, zijn Europese CLO's met een AAA-rating veerkrachtig gebleven.

- De rendementen van CLO's met AAA-rating worden ondersteund door hoge inkomsten die tegenwicht boden aan de koersvolatiliteit en ze zijn minder gevoelig voor de bewegingen van kredietspreads. Dat is ook in deze periode het geval, evenals in eerdere perioden van volatiliteit op de bredere markten.

- Beleggers kunnen profiteren van de integratie van CLO's met een AAA-rating in hun gediversifieerde fixed income portefeuilles via een allocatie aan deze hoogwaardige gesecuritiseerde beleggingen met variabele rente die veerkrachtig zijn gebleken in marktdalingen.

Veerkrachtige rendementen

De wijdverspreide marktvolatiliteit na de introductie van de Amerikaanse importtarieven op "Liberation Day" leidde tot fors uitlopende spreads in alle vastrentende sectoren. CLO's zijn kredietproducten en vertoonden aanvankelijk een vergelijkbare reactie op het overheersende negatieve marktsentiment.

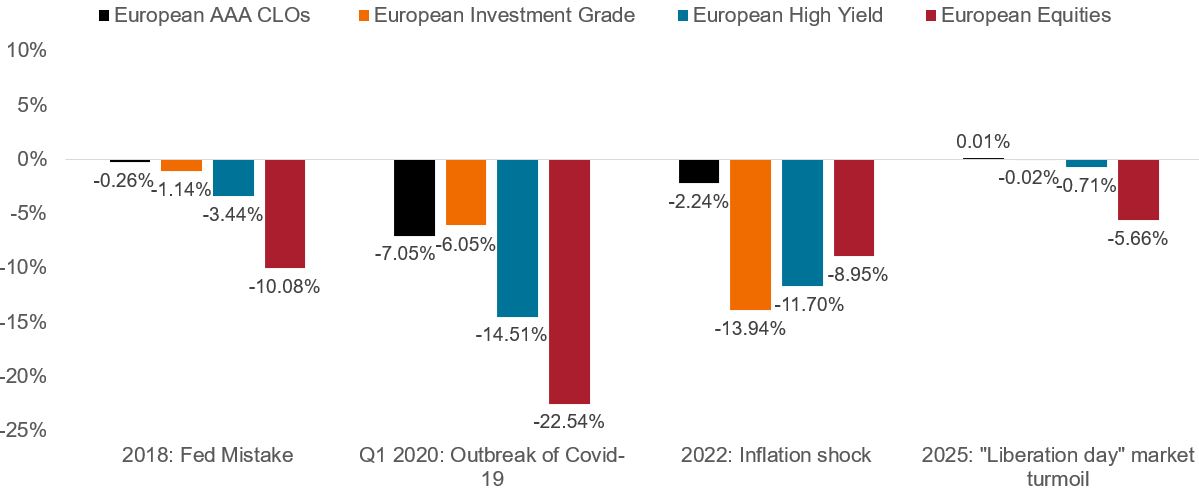

Zoals blijkt uit Figuur 1 waren de dalingen van Europese CLO's met een AAA-rating in uitdagende marktomstandigheden kleiner dan die van bedrijfsobligaties en aandelen. Dezelfde trend is zichtbaar tijdens deze laatste periode van volatiliteit, waarbij Europese AAA CLO's een vlak totaalrendement van 0 basispunten (bp) opleverden, terwijl andere Europese vastrentende beleggingscategorieën vanaf februari tot eind april daalden.

Firguur 1: Veerkrachtige totaalrendementen van Europese AAA CLO's

Bron: Janus Henderson Investors, JP Morgan, Bloomberg. Rendementen in EUR. Europese AAA CLO's: JP Morgan Europese AAA CLO-index. Europese IG: ICE BofA Euro Corporate Bond Index. Europees high yield: ICE BofA European Currency Non-Financial high yield 2% beperkte ind. Europese aandelen: MSCI Europe.

NB: De perioden van 2018 en 2022 komen overeen met de rendementen van het kalenderjaar. De periode 2025 heeft betrekking op de prestaties van eind februari tot eind april. Uitsluitend bedoeld ter illustratie. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Dalende koersen door volatiliteit

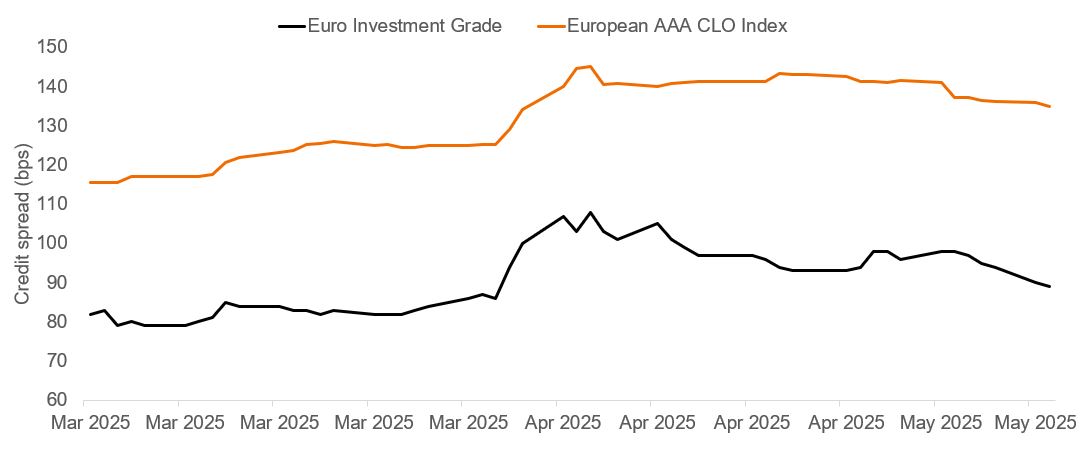

In april verzwakten de koersen op alle markten. Het spreadniveau van de JP Morgan Euro AAA CLO Index liep op van 125 basispunten begin april tot een piek van 145 basispunten op 9 april en eindigde de maand nog ruimer op 141 basispunten. Sinds april zijn de spreads in de loop van de maand tot nu toe weer verkrapt en dat gaf steun aan de performance in mei[1]. AAA CLO's bleven veerkrachtig, voornamelijk dankzij stabiele inkomsten, die hielpen om de gevolgen van koersvolatiliteit tijdens de marktontwrichting te verzachten. Aantrekkelijke hoge inkomsten zijn essentieel voor klanten die op zoek zijn naar vastrentende portefeuilles die het goed doen in zowel normale als uitdagende marktomstandigheden.

Figuur 2 toont de spreadniveaus voor de Euro AAA CLO Index en vergelijkbare bedrijfsobligaties. Daaruit blijkt dat het rendementsprofiel van AAA CLO's in deze periode iets gelijkmatiger was.

Figuur 2: Europese AAA CLO spreads versus Europese Investment-grade spreads

Bron: JP Morgan, ICE, Bloomberg, Janus Henderson. Spreadniveaus van 3 maart 2025 tot 13 mei 2025. Euro IG: ICE BofA Euro Corporate Index. Europese AAA CLO's: JP Morgan European Collateralised Loan Obligation AAA Index.

Minder gevoeligheid voor spreadbewegingen

De aflossingsstructuren en de kortlopende aard van AAA-CLO's verlagen de spread duration, ofwel de gevoeligheid van een obligatie voor de bewegingen van kredietspreads. Dit droeg bij aan relatief kleinere koersdalingen in vergelijking met andere vastrentende beleggingscategorieën toen de kredietspreads verruimden. De vrijwel afwezige rentegevoeligheid van CLO's hielp om hun rendement te stabiliseren, terwijl staatsobligaties sinds begin dit jaar hebben gekampt met een forse volatiliteit. Factoren zoals lagere inkomsten, langere spread duration en hogere spreadvolatiliteit droegen bij aan de sterkere daling van de bedrijfsobligatiemarkten.

Aantrekkelijke relatieve waarde

Na hun aanvankelijke verruiming zijn de spreads van Europese CLO's historisch gezien ingelopen tot het middelste percentielbereik (50ste percentiel) [2], waardoor ze goed gepositioneerd zijn om aantrekkelijke rendementen te bieden in vergelijking met bredere vastrentende markten. Voor beleggers wordt aantrekkelijke relatieve waarde steeds belangrijker in een klimaat van dalende rente, omdat kredietspreads een steeds groter deel uitmaken van het totale rendement.

Een meer aantrekkelijke relatieve waarde van AAA-CLO's kan ook bijdragen aan de normalisering van de koersen na een periode van volatiliteit, wanneer beleggers instappen om beleggingen te kopen die nog steeds hoge kwaliteit bieden. Na de piek van april begonnen de spreads van AAA CLO's zich te normaliseren. De spread van de Euro AAA CLO Index daalde tot 141 basispunten eind april en verder tot 135 basispunten medio mei, waarmee een deel van de zwakte werd goedgemaakt. Tijdens volatiele perioden zijn CLO's doorgaans binnen zes tot twaalf maanden weer hersteld van neerwaartse marktbewegingen. Beleggers kunnen profiteren van zo'n herstel en de hoogwaardige, variabelrentende inkomsten van Europese AAA CLO's, die bijdragen aan de diversificatie van vastrentende portefeuilles.

Actief beheer kan ook de performance ondersteunen, omdat er behoorlijke prijsverschillen tussen verschillende AAA CLO-deals kunnen ontstaan bij ernstige marktverstoringen. Een kredietselectie die focust op kwalitatief hoogwaardiger en meer conservatieve CLO-beheerders, is een waardevolle aanpak om in moeilijke marktomgevingen potentieel te vinden voor outperformance in de bredere CLO-markt. Specialistische expertise en een grondig inzicht in het onderliggende onderpand zijn cruciaal, om kansen voor relatieve waarde te identificeren die een superieur rendementspotentieel bieden terwijl het neerwaartse risico wordt beheerst.

Voetnoten

[1] Bron: Janus Henderson Investors, JP Morgan, Bloomberg. Rendementen in EUR. Europese AAA CLO's: JP Morgan European AAA CLO Index, per 13 mei 2025.

[2] Bron: Bloomberg, Janus Henderson Investors, per 12 mei 2025.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.