Kernpunten

- Zowel de olieprijzen als de energieaandelen stegen in de onmiddellijke uren na de aanval van Israël op belangrijke nucleaire en militaire doelen in Iran.

- Hoewel het opwaartse risico voor de olieprijzen is toegenomen, kunnen extra winsten worden beperkt door het feit dat de olieproductiecapaciteit van Iran – voorlopig – niet is aangetast.

- Naar onze mening zullen verstoringen in de olievoorziening en/of -stromen de belangrijkste oorzaak zijn van future prijsschommelingen. Dat omvat wijzigingen in de productie van de Organisatie van olie-exporterende landen (OPEC), die in de tweede helft van 2025 zal worden opgevoerd.

De Israëlische aanval op belangrijke nucleaire en militaire doelen in Iran heeft de wereldwijde olieprijzen onder opwaartse druk gezet en de energieaandelen doen stijgen, terwijl de bredere aandelen indices lager zijn geworden door zorgen over de gevolgen van geopolitieke risico's in het Midden-Oosten. Iran is een belangrijke olieproducent en ligt op een strategische locatie aan de Straat van Hormuz, waar miljoenen vaten ruwe olie per dag worden verscheept. Als zodanig stegen Brent ruwe olie en West Texas Intermediate (WTI), de graadmeter voor de Amerikaanse olieprijzen, in de pre-trading uren na de aanval met maar liefst 13%.

Opwaarts risico voor olieprijzen neemt toe

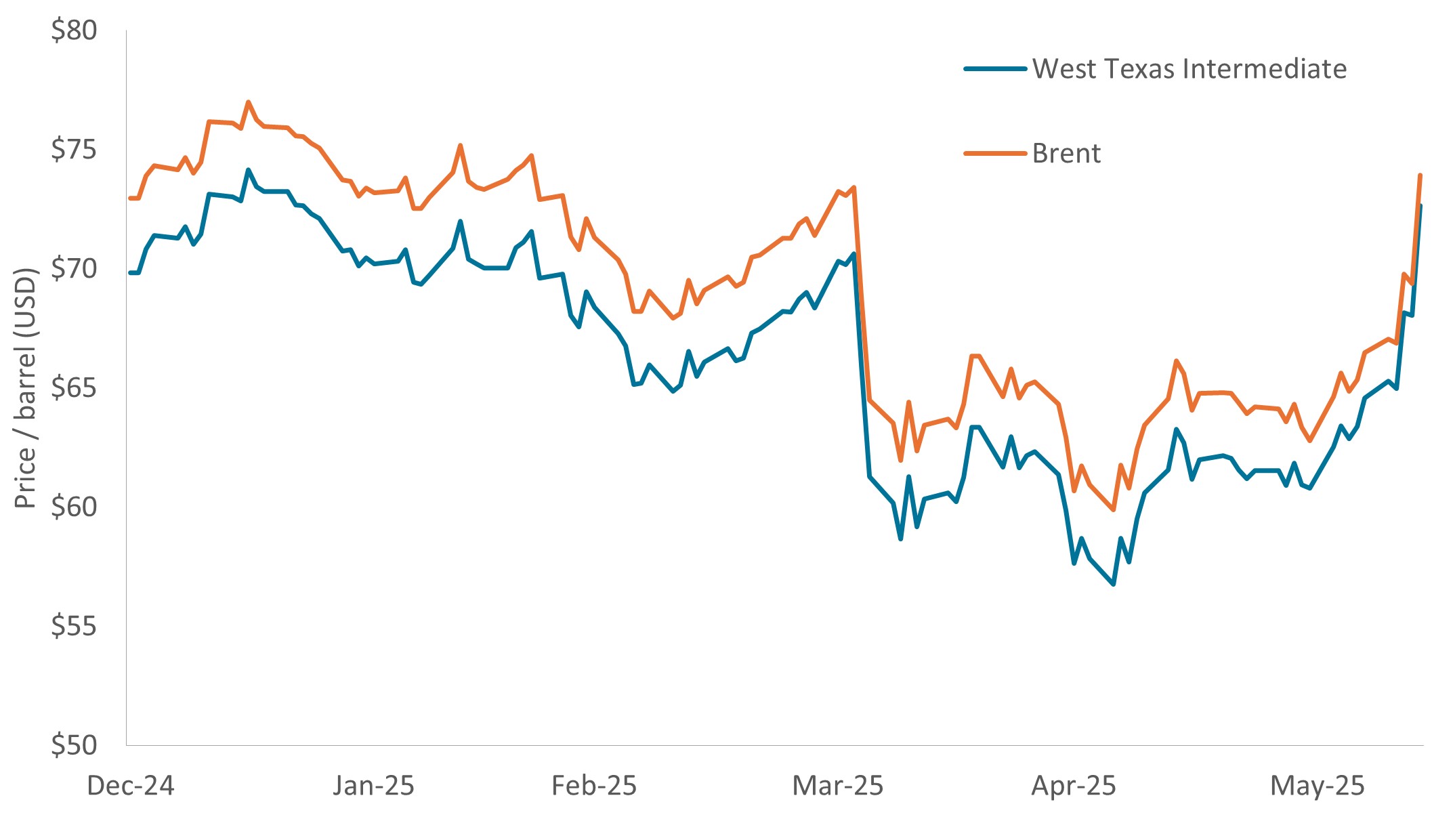

Hoewel de olieprijzen uiteindelijk de winsten beperkten, worden zowel Brent als WTI nu verhandeld tegen meer dan $ 70 per vat, ruim boven het dieptepunt van ongeveer $ 58 per vat eerder dit jaar. Ook energieaandelen boekten winst, waarbij oliegewogen exploratie- en productiebedrijven, niet verrassend, de rally aanvoeren. Bedrijven met blootstelling aan Noord-Amerikaanse activiteiten behoorden ook tot de best presterende bedrijven, omdat beleggers erop gokten dat hogere prijzen voor ruwe olie zouden kunnen leiden tot meer kortcyclische productieactiviteit (voornamelijk Amerikaans onshore), wat gunstig zou zijn voor bedrijven met blootstelling aan boor- en voltooiingsactiviteiten en/of productievolumes.

Wereldwijde prijzen voor ruwe olie keren van koers

Maar het langetermijntraject zal afhangen van de Organisatie van Olie-exporterende Landen (OPEC) en verdere vijandelijkheden tussen Israël en Iran

Bron: Bloomberg, gegevens van 31 december 2024 tot 13 juni 2025.

Hoewel de beweging in ruwe olie significant was, verwachten we dat de rally met een sisser afloopt, tenzij we tastbaar bewijs zien van verstoringen van de aanvoer. Op dit moment meldt Iran dat olieraffinaderijen en opslagtanks niet zijn beschadigd.

Gezien het commentaar van zowel Iran als Israël lijkt dit conflict echter nog lang niet voorbij te zijn, waardoor het potentieel ontstaat voor gerichte aanvallen op de olie-infrastructuur. Bovendien zou Iran als vergelding de Straat van Hormuz kunnen sluiten, waardoor de ongeveer 25% van de wereldwijde olietransporten en 20% van de transporten van vloeibaar aardgas die elke dag door de Straat stromen, worden verstoord, waardoor de prijzen stijgen.

Gevolgen voor energieaandelen

Naar onze mening zijn de belangrijkste aandachtspunten in de termijncontract forward zijn 1) tekenen van verstoring van de olieproductie en 2) tekenen van verstoring van de olie- en gasstromen. Als geen van beide werkelijkheid wordt, denken wij dat de prijzen van ruwe olie kunnen dalen, aangezien de vooruitzichten voor het aanbod in de tweede helft van 2025 waarschijnlijk steeds meer zullen worden bepaald door een verwachte stijging van de productie door de OPEC en haar bondgenoten (OPEC+). In een belangrijke beleidswijziging begonnen bepaalde leden van OPEC+ in april met het verhogen van de productie, na enkele jaren waarin de productie met ongeveer 2,2 miljoen vaten per dag werd beperkt.

Wat dat betreft zouden energiebedrijven met een relatief lagere blootstelling aan het Midden-Oosten goed gepositioneerd kunnen zijn om termijncontract forward, gezien de bezorgdheid over de verhoogde spanningen in de regio.

Belangrijke informatie

Energiebedrijven kunnen heel gevoelig zijn voor schommelingen in de energieprijzen en in de vraag naar en het aanbod van brandstoffen, natuurbehoud, het succes van exploratieprojecten en fiscale en andere reglementering.

Grondstoffen (zoals olie, metalen en landbouwproducten) en aan grondstoffen gekoppelde effecten zijn onderhevig aan grotere volatiliteit en risico's en zijn mogelijk niet geschikt voor alle beleggers. Grondstoffen zijn speculatief en kunnen gevoelig zijn voor factoren zoals marktschommelingen, economische en politieke ontwikkelingen, verstoringen in vraag en aanbod, weersomstandigheden, ziekten en embargo's.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.