Kernpunten

- Met de herkalibratie van het kapitaal van Solvency II wordt een jarenlange discrepantie tussen de wettelijke behandeling en het onderliggende risico gecorrigeerd, waardoor de kapitaalefficiëntie voor senior securitisaties aanzienlijk wordt verbeterd en verzekeraars weer toegang krijgen tot de bredere wereldwijde kansen.

- Verzekeraars kunnen nu hun portefeuilles optimaliseren door toegang te krijgen tot senior securitisaties in verschillende rechtsgebieden om de diversificatie, het rendement op kapitaal te verbeteren en risico's te beheren, terwijl ze binnen de vaste Solvency II-kapitaalbeperkingen blijven.

- Om deze voordelen met succes te benutten, moet u samenwerken met vermogensbeheerders die diepgaande lokale marktexpertise, robuuste structurele analyse en geïntegreerde wereldwijde portefeuilleconstructie bieden om te helpen navigeren door de complexiteit van jurisdicties, sourcing, liquiditeit en risicobeheer onder de herziene regeling.

De nieuwe kapitaalvereisten voor securitisatie van Solvency II: een gamechanger voor verzekeraars

Vorige maand heeft de Europese Commissie de langverwachte hervormingen afgerond van de Solvency II-kapitaallasten, die van toepassing zijn op verzekeraars, voor investeringen in securitisatie. De verordening, die in januari 2027 van kracht wordt, betekent een doorbraak voor de mogelijkheid van Europese standaardmodelverzekeraars om de securitisatiemarkt opnieuw te betreden. Door de Solvabiliteit Kapitaalvereiste (SCR) sterk te verlagen[1] Voor bepaalde gesecuritiseerd activa nemen de nieuwe regels een belangrijke barrière weg die verzekeraars al meer dan tien jaar aan de zijlijn houdt. Het biedt ook een ander gericht kanaal om groei op de Europese gesecuritiseerd markt te stimuleren.

Een duidelijke weg terug naar de securitisatiemarkt

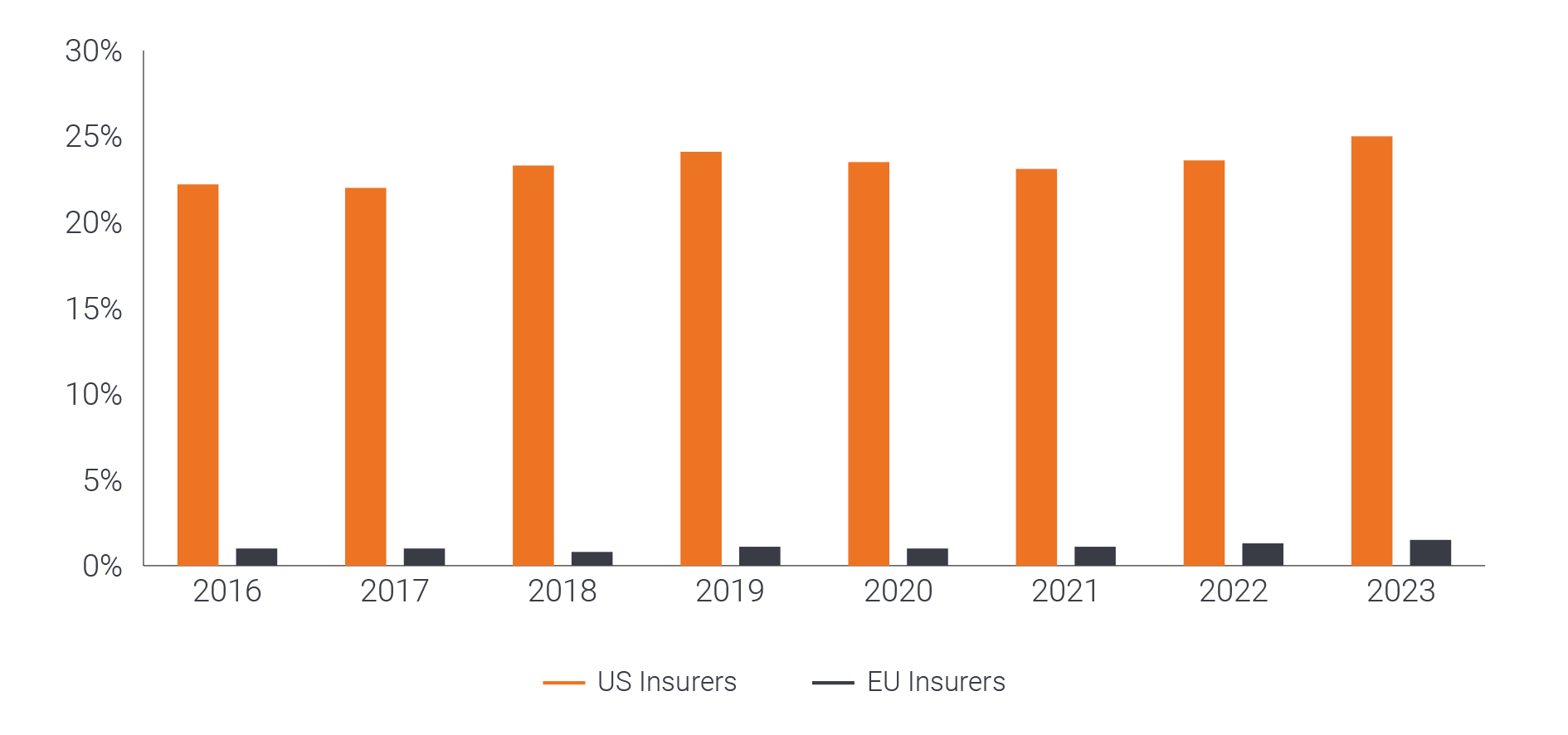

De impact van de introductie van Solvency II in 2016 op de belangstelling van verzekeraars voor securitisatie was dramatisch. Vóór de implementatie waren verzekeraars belangrijke investeerders in Europese securitisaties. Voorafgaand aan Solvency II in 2010, ongeveer 8% van de vastrentende portefeuilles van Europese verzekeraars was belegd in gesecuritiseerd activa (Figuur 1), die een aanzienlijk deel van de vraag van ABS-beleggers uitmaakt.

In de aanloop naar de implementatie van Solvency II hebben verzekeraars hun gesecuritiseerd aanzienlijk verder weggesluisd. Volgens onderzoek van de Association of Financial Markets in Europe (AFME) securitisaties maken nu minder dan 1% uit van het totale belegde vermogen van Europese verzekeraars – slechts 1,6% van hun obligatie portefeuilles.[2]

Amerikaanse verzekeraars bleven daarentegen fors investeren in de sector. Volgens het redelijker kapitaalregime van de National Association of Insurance Commissioners (NAIC) wijzen Amerikaanse levensverzekeraars momenteel ongeveer 15% van hun totale vermogen toe aan gesecuritiseerd krediet, vijf tot tien keer zoveel aandeel als we in Europa zien (figuur 1). Dit maakt Amerikaanse verzekeraars vandaag de dag een van de grootste investeerders in de wereldwijde collateralised loan obligation (CLO) markt, met naar schatting 25-30% van de uitstaande Amerikaanse CLO.[3]

Deze uiteenlopende transatlantische ervaringen onderstrepen de invloed van kapitaalregels op investeringsbeslissingen; Met een goede kapitaalbehandeling hebben verzekeraars duidelijk belangstelling voor gesecuritiseerd activa.

Figuur 1: Allocatie van Amerikaanse versus Europese verzekeraars naar beleggingen in gesecuritiseerd als percentage van hun totale obligatie portefeuilles

Bron: AFME, SPECIALE RAPPORTEN VAN HET AMERIKAANSE NAIC Capital Markets Bureau en EIOPA Insurance Statistics, per 31 december 2023.

Risicogevoeligere behandeling van securitisaties bij herzieningen van SCR's

De twee beleggingsprofielen die het meest profiteren van deze herzieningen zijn:

- securitisaties die de STS-aanduiding kunnen behalen

- senior tranches van niet-STS-transacties

Als onderdeel van de EU-securitisatieverordening (SECR) is deze STS[4] Label werd in 2019 geïntroduceerd als een vrijwillige classificatie voor securitisatietransacties die eenvoudig en transparant zijn en gestandaardiseerde risico- en verzekeringskenmerken hebben. Ze vallen meestal in de categorieën residential mortgage-backed securities (RMBS) en ABS, zoals autoleningen, creditcardvorderingen en andere consumentenschulden. Het VK heeft ook een soortgelijk STS-label, hoewel dat door de EU niet wordt erkend voor een preferentiële kapitaalbehandeling.

Niet-STS-transacties dekken meestal de rest van de gesecuritiseerd sectoren, zoals CLO's en door commerciële hypotheken gedekte effecten (CMBS). Hoewel er herzieningen zijn voor SCR-tranches met een lagere rating, blijven deze waarschijnlijk te onnodig bestraffend om deze tranches meer dan een minderheidsallocatie te laten vormen. De belangrijkste beleggingsprofielen geven een overzicht van de wijzigingen:

- STS: De kapitaalfactoren voor senior STS-securitisaties zullen evolueren in lijn met die voor gedekte obligaties of bedrijfsobligaties met een vergelijkbare rating. Hiermee wordt een langdurige inconsistentie weggenomen, waarbij securitisaties van hoge kwaliteit zwaarder werden bestraft dan andere activa van identieke kredietrating. In het bijzonder zal het kapitaalvereiste voor een AAA STS overeenkomen met dat van een AAA-gedekte obligatie, wat hun vergelijkbare krediet- en rendementsprofiel weerspiegelt.

- Senior niet-STS: De toezichthouders erkenden dat senior tranches te hard werden behandeld, wat leidde tot kapitaalvereisten die niet in verhouding stonden tot het werkelijke risico. Vanaf de implementatie in 2027 kan het kapitaalvereiste voor een senior investment-grade (IG) Non-STS-tranche met ongeveer 60-80% dalen ten opzichte van de oude kalibratie. Bijvoorbeeld, een vijfjarige AAA CLO-tranche die voorheen ~62,5% kapitaalallocatie (SCR) vereiste, zou dat kunnen zien dalen tot ~10-15%, een verzesvoudiging van de kapitaalefficiëntie. In feite zullen deze senior posities volgens de standaardformule meer worden behandeld als bedrijfsobligaties met een BBB-rating in plaats van als aandelen blootstellingen. Dat sluit beter aan bij onze visie dat deze profielen een aantrekkelijk alternatief zijn voor IG-obligaties.

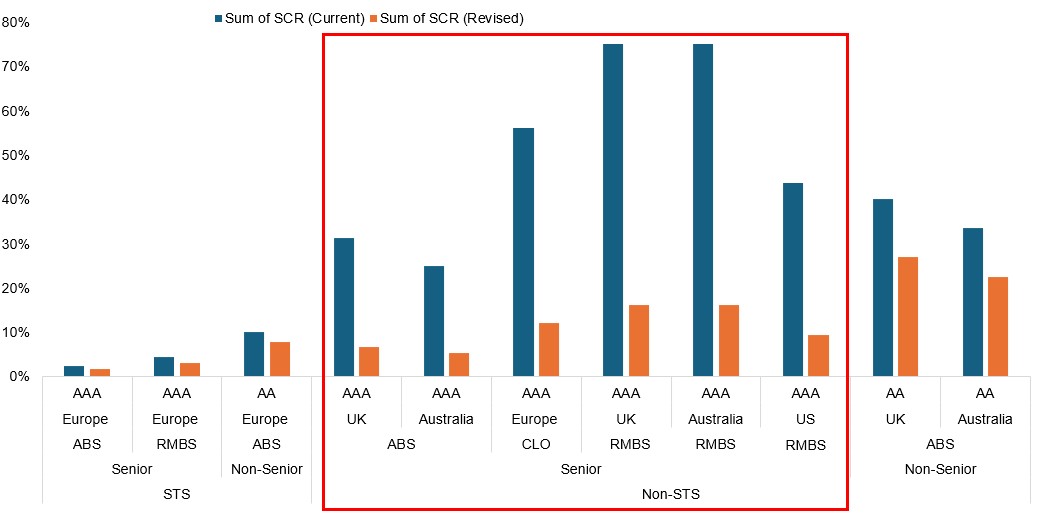

Figuur 2 toont specifieke, schaalbare en liquide gesecuritiseerd activaklassen die gepositioneerd zijn om aanzienlijk te profiteren van de komende veranderingen. De huidige SCR wordt weergegeven in blauw, terwijl de herziene SCR wordt weergegeven in oranje. De meest significante verandering is zichtbaar in de senior (AAA) tranches van niet-STS-transacties in UK en Australian ABS, Europese CLO's, evenals Britse, Amerikaanse en Australische RMBS.

Afbeelding 2: Voordelen van SCR's per type transactie, sector en rechtsgebied

Bron: Janus Henderson Investors, per 28 februari 2026. Uitsluitend bedoeld ter illustratie. Resultaten uit het verleden vormen geen leidraad voor future rendementen. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald. Uitsluitend bedoeld ter illustratie.

De sectoren die het meest zullen profiteren van de SCR-herzieningen van de niet-STS senior tranches zijn vaak die met een hoger rendementsprofiel en veel daarvan bevinden zich buiten de EU, zoals Australië en de VS. Dit benadrukt dat gesecuritiseerd beleggers moeten beschikken over diepgaande lokale expertise en relaties in deze regio's om effectief risico te kunnen onderscheiden van kansen en effectief op te schalen in die markten.

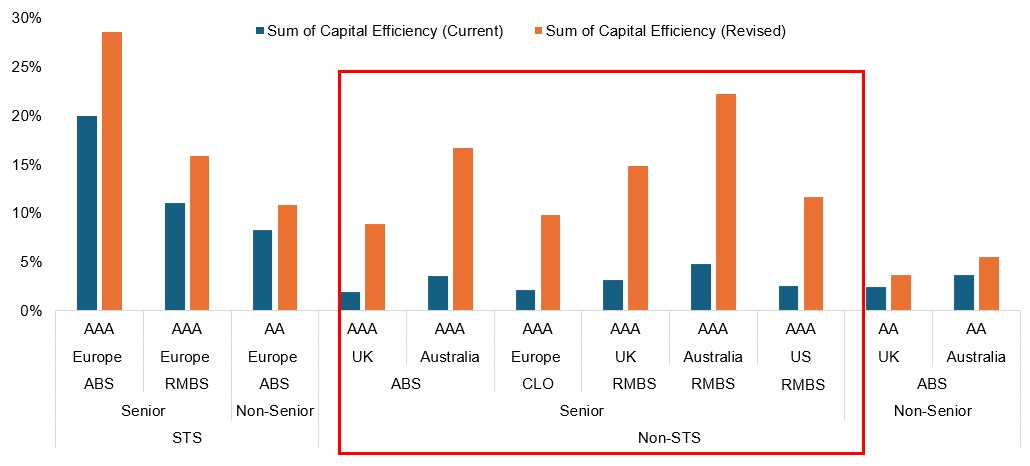

Kapitaalefficiëntie is typisch een maatstaf die verzekeraars beschouwen als rendement per eenheid Solvency II-kapitaal. Figuur 3 laat zien dat deze metriek dezelfde sectoren bestrijkt, waarbij de blauwe balken de cumulatieve kapitaalefficiëntie onder de huidige Solvency II-regels aangeven. De oranje balken tonen dezelfde metriek onder de herziene kalibratie. De senior tranches van niet-STS-transacties behoren nog steeds tot de meest aantrekkelijke vanuit het oogpunt van rendement op kapitaal (RoC) als we kijken naar de huidige spreads. Hoewel de STS-profielen de hoogste RoC behalen (zoals we hierna laten zien), is het vermeldenswaard dat de daadwerkelijk aangeboden spreads doorgaans tot de krapste in de Europese gesecuritiseerd-sector behoren, terwijl het tegenovergestelde over het algemeen het geval is voor niet-STS.

Afbeelding 3: Rendement op kapitaalpotentieel aangetoond door hogere kapitaalefficiëntie

Bron: Janus Henderson Investors, per 28 februari 2026. Het rendement op kapitaal wordt spread gedeeld door SCR. Resultaten uit het verleden vormen geen leidraad voor future rendementen. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Allocatie in actie: SCR en rendementsimpact op verschillende portefeuilles

Om dieper in te gaan op de impact van de herzieningen van de kapitaallasten, hebben we vier modelportefeuilles samengesteld waarin de SCR en de RoC voor elk van hen worden beschreven, zowel onder het huidige als onder het future regime.

- Portefeuille 1 "Hoge kapitaalefficiëntie": Deze ultraconservatieve securitisatieportefeuille geeft prioriteit aan minimale kapitaalvereisten ten koste van concentratie en rendement. Het belegt volledig in senior STS-posities en meestal in functies met een AAA-rating.

Portefeuilles 2-4 zijn onderworpen aan een SCR-budget van 20% en streven naar een maximaal rendement binnen deze parameters, afgedekt naar een basisvaluta in euro.

- Portefeuille 2 "Europees evenwichtig": Deze portefeuille biedt verbeterde diversificatie in verschillende Europese gesecuritiseerd activaklassen en jurisdicties, met een aanzienlijke toename van de blootstelling aan niet-senior effecten. Niettemin blijft de focus liggen op Europa, inclusief het Verenigd Koninkrijk. Prioriteit geven aan Europese sectoren resulteert in een grotere concentratie en meer blootstelling aan hogere bètasegmenten van de kapitaalstructuur om het rendement te maximaliseren terwijl het binnen het SCR-budget blijft.

- Portefeuille 3 "Wereldwijd in evenwicht": Dit is een wereldwijd gediversifieerde securitisatieportefeuille. Het bouwt voort op de evenwichtige benadering van portefeuille 2, maar reikt verder dan Europa en wijst een deel toe aan Amerikaanse en Australische securitisaties – allemaal in senior tranches. Die toevoegingen optimaliseren de portefeuille verder op het gebied van kapitaallasten, diversificatie en volatiliteit. Een aanzienlijke vermindering van de blootstelling aan niet-senior effecten en een bredere diversificatie vermindert de mark-to-market-volatiliteit in risicomijdende omgevingen.

- Portefeuille 4 "100% CLO": Een unieke allocatie aan een fundamenteel gediversifieerde securitisatiesector. Interessant is dat dit de portefeuille is die de hoogste spread en RoC behaalt, hoewel deze de hoogste concentratie heeft in de hogere bèta en de langste spread duration (gevoeligheid voor de bewegingen van kredietspreads) sector, waardoor deze gevoelig is voor risicomijdende omgevingen. Dat gezegd hebbende, is alle blootstelling geconcentreerd in de buurt van de bovenste delen van de kapitaalstructuur, die wereldwijd nog nooit met wanbetalingen te maken hebben gehad.

Zoals eerder vermeld, heeft de meest efficiënte portefeuille van STS-transacties het hoogste RoC-potentieel. Zoals afbeelding 4 laat zien, hebben de twee gebalanceerde portefeuilles hun RoC-potentieel meer dan verdubbeld, waarbij de wereldwijde focus (inclusief Amerikaanse en Australische securitisaties) het RoC-potentieel heeft verhoogd zonder de totale SCR te verhogen. Deze "Global Balanced" portefeuille toont aan dat het uitbreiden van allocaties buiten Europa het concentratierisico vermindert, de afhankelijkheid van niet-senior tranches met een hogere bèta verlaagt en de diversificatie verbetert. Portefeuille 4 – de CLO – verdrievoudigde het RoC-potentieel, maar zoals de hogere bètasector laat zien, is de waarde van deze allocatie een bouwsteen van een gediversifieerde vastrentend portefeuille.

Figuur 4: Impact van SCR en RoC in verschillende portefeuilles in het nieuwe regime

| Portefeuille 1 (hoogste Efficiëntie) |

Portefeuille 2 (Europees Evenwichtig) |

Portefeuille 3 (wereldwijd Evenwichtig) |

Portefeuille 4 (100% CLO) |

|||||

|---|---|---|---|---|---|---|---|---|

| Pre 2027 |

Verzenden 2027 |

Pre 2027 |

Verzenden 2027 |

Pre 2027 |

Verzenden 2027 |

Pre 2027 |

Verzenden 2027 |

|

| Gemiddelde SCR | 3.3% | 2,3% | 40.3% | 19.4% | 46.2% | 18,1% | 60.5% | 19.5% |

| Gemiddelde RoC | 16.8% | 23.5% | 2,8% | 5,8% | 2.7% | 6.8% | 2,2% | 6.7% |

| WA Verspreiding | 55 | 112 | 124 | 131 | ||||

| Duur WA-spread | 3.1 | 4.1 | 3.9 | 4.8 | ||||

| CLO | 0% | 35% | 35% | 100% | ||||

| RMBS | 30% | 15% | 20% | 0% | ||||

| Door activa gedekte effecten | 70% | 40% | 35% | 0% | ||||

| CMBS | 0% | 10% | 10% | 0% | ||||

| multi-eurozone | 0% | 45% | 40% | 100% | ||||

| Duitsland | 15% | 10% | 5% | 0% | ||||

| Frankrijk | 20% | 3% | 0% | 0% | ||||

| Italië | 10% | 10% | 5% | 0% | ||||

| Spanje | 15% | 10% | 5% | 0% | ||||

| Portugal | 10% | 0% | 0% | 0% | ||||

| Nederland | 20% | 5% | 0% | 0% | ||||

| Ierland | 10% | 3% | 0% | 0% | ||||

| VK | 0% | 15% | 5% | 0% | ||||

| Australië | 0% | 0% | 20% | 0% | ||||

| VS | 0% | 0% | 20% | 0% | ||||

| STS | 100% | 40% | 15% | 0% | ||||

| Niet-STS | 0% | 60% | 85% | 100% | ||||

| Senior | 100% | 60% | 70% | 83% | ||||

| Niet-senior | 0% | 40% | 30% | 18% | ||||

| AAA | 65% | 50% | 65% | 82.5% | ||||

| AA | 35% | 40% | 30% | 17,5% | ||||

| A | 0% | 10% | 5% | 0% | ||||

| BBB | 0% | 0% | 0% | 0% | ||||

| EUR | 100% | 85% | 55% | 100% | ||||

| GBP | 0% | 15% | 5% | 0% | ||||

| AUD | 0% | 0% | 20% | 0% | ||||

| USD | 0% | 0% | 20% | 0% | ||||

| Totaal | 100% | 100% | 100% | 100% | ||||

Bron: analyse van Janus Henderson Investors, per 28 februari. Het gegeven voorbeeld is hypothetisch en wordt uitsluitend ter illustratie gebruikt. Resultaten uit het verleden vormen geen leidraad voor future rendementen. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Wereldwijde opportuniteiten voor Europese verzekeraars

De herijking van de kapitaalvereisten in het kader van Solvency II opent niet alleen de securitisatiemarkt voor Europese verzekeraars, maar vergroot ook in belangrijke mate de mogelijkheden buiten Europa. Door de kapitaalefficiëntie te verbeteren voor senior niet-STS-tranches – waarvan er vele buiten de EU plaatsvinden – krijgen verzekeraars toegang tot diepe, liquide en gevestigde gesecuritiseerd markten. Dit maakt het mogelijk om portefeuilles te optimaliseren op basis van risicogecorrigeerd rendement, in plaats van via regelgeving. Tegelijkertijd is het aandeel van EU-conforme emissies die in aanmerking komen voor risicobehoud toegenomen vanuit niet-EU-jurisdicties, nu meer deals ervoor kiezen om aan dergelijke regels te voldoen om toegang te krijgen tot een uitgebreider beleggersbestand. Dit is opnieuw een wind in de rug voor een verbreding van de wereldwijde gesecuritiseerd kansen voor Europese beleggers.

Deze hervorming vergemakkelijkt de toegang van verzekeraars tot de activaklasse en stelt hen in staat een aantal belangrijke voordelen te hefboom. Dit omvat coupons met variabele rente voor het afdekken van renterisico, gediversifieerde blootstelling aan granulaire pools van consumenten- en bedrijfskredieten in meerdere rechtsgebieden, en structurele beschermingen die zijn ontworpen om de veerkracht in economische cycli te vergroten. Het is een langverwachte herschikking van de regelgeving die dichter bij de economische realiteit staat. Als wereldwijde vermogensbeheerder met diepgaande lokale marktexpertise op het gebied van gesecuritiseerd krediet bevinden wij ons in een unieke positie om verzekeraars te helpen profiteren van de kansen die voortvloeien uit deze hervorming van de regelgeving.

Voetnoten

[1] Dit specificeert de hoeveelheid kapitaal die een verzekeraar moet aanhouden om extreme marktgebeurtenissen te weerstaan om ervoor te zorgen dat ze kunnen blijven opereren en claims met een hoge mate van vertrouwen kunnen afhandelen.

[2] Bron: Janus Henderson Investors, per 19 november 2025.

[3] Bron: US NAIC Capital Markets Bureau, per 31 december 2023.

[4] Eenvoudig, transparant en gestandaardiseerd.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.